Yritykset on eri toimialalla niin periaatteessa tuon pitäisi onnistua, mutta tiedä maksaako vaivaa kun koko alv-alarajahuojennusjärjestelmä on suunniteltu poistettavaksi 2025 mennessä.

1 tykkäys

Tolla 30 keur kokonaisliikevaihdolla alveja ‘‘säästyisi’’ vuosittain 7 200 eur, mikä mielestäni on jo aika merkittävä korvaus siitä, että viitsii tehdä yhden ylimääräisen kirjanpidon ja veroilmoituksen

Mun käsityksen mukaan alvittomuuden alaraja säilyy, mutta tuo alarajahuojennuksen liukuvuus poistuu ja tilalle tulee jollakin tapaa selkeämpi asteittainen alvillisuus. Eli alv%:n kasvu muuttuisi lineaarisesta mallista porrastetuksi malliksi.

Huojennuksen sijasta hyväksytty direktiivi sisältää asteittaisen siirtymisen arvonlisäverolliseksi, jonka yksityiskohdat jäävät kunkin EU-maan itsensä päätettäväksi.

Lähde:Direktiivillä helpotusta pienyritysten kansainvälistymiseen | Kauppa

ALV-alarajahuojennus on Y-tunnuskohtainen, joten kyllä siinä juuri noin kävisi, jos eri Y-tunnuksilla noita operoi.Yksin toimiessa kuitenkin saa itselleen vain yhden Y-tunnuksen (yksityinen elinkeinonharjoittaja/toiminimi). Aputoiminimiä voi rekisteröidä mutta ovat silti samalla Y-tunnuksella eli samaa verotettavaa kokonaisuutta.

Useampia Y-tunnuksia yksin operoidessaan saisi lähinnä osekyhtiön perustamalla. Sieltä rahan ulos saaminen taas tuo sen verran lisää kuluja ja hallintokin on hieman työläämpää, ettei välttämättä tuolla liikevaihdolla vielä kannata, vaikka ALVit saakin pitää.

Jos on yhdessä jonkun kanssa, voi tietysti operoida myös puolison toiminimellä(jos sellainen on) ja/tai perustaa avoimen yhtiön - avoin yhtiö periaatteessa myös kaverin kanssa mutta sitten menee tulotkin puoliksi. Yksin ne eivät ole vaihtoehtoja.

2 tykkäystä

Selvittelin tätä arvonlisäveron alarajahuojennuksen tulevaisuutta joskus viime keväänä. Omaan yritystoimintaan asia ei vaikuta, mutta kaverilla on pieni yritys, jolle tämä huojennus on erittäin merkittävä. Asia tuli puheeksi kaverin kanssa ja meillä oli eri tulkinta tulevasta muutoksesta:

-Itse tulkitsin huojennuksen poistuvan kokonaan. Eli mistään osasta alvia ei saa enää huojennusta. Mutta vastaavasti arvonlisäverovelvollisuuden alaraja nousee tuntuvasti.

-Kaveri tulkitsi asiaa siten, että vain tuo “liukuva osa” poistuu, mutta alaraja säilyy. Eli tulee ns. hard stop.

Väittelimme asiasta hetken ja soittelin siitä verottajallekin. Verottaja tuki mun näkemystä. Eli se alarajahuojennus koskee koko osaa 0€ - 30k€, ei pelkästään sitä liukumaosaa. Ja näinhän sen kuuluukin olla: liukumahan on tehty vain poistamaan ns. hard stop, missä tulisi monella tavalla epäkäytännöllinen ja kaikenlaista turhaa suunnittelua ja kikkailua aiheuttava kynnys, missä menettää tuhansia euroja sen ylittyessä.

Eli koko huojennus on käsitykseni mukaan poistumassa, mikä on suuri asia monelle yrittäjälle. Tässä tulee mieleen yel-muutos. Sen edistysmistä seurasin monta vuotta ja ihmettelin, miksei kukaan pidä asiasta mekkalaa vaikka muutos tulee olemaan mittava. Tähänkin todennäköisesti herätään vasta kun muutos on ihan oven takana. Vaikka homma on jo aika lailla selvä.

Mitä tulee tuohon kysymykseen: “Osaako joku sanoa voiko alv alarajahuojennuksen saada useasta eri yrityksestä, vai onko tuo 15 keur liikevaihtoraja jollain tapaa henkilökohtainen?”, niin kysyin tätäkin verottajalta. Hän vastasi, että asia on tiedossa ja sitä valvotaan algoritmeilla. Voisin kuvitella, että heillä katsotaan yrityksen omistajien hetuja ja yhdistetään niitä yrityksiin ja katsotaan, onko havaittavissa merkkejä veronkierrosta. Eli perustetaanko useita pieniä yrityksiä alv-huojennuksen vuoksi. Tämä on siis laitonta ja asiaa valvotaan.

4 tykkäystä

Terve,

Tällainen ajatus johon kaipaisin näkemyksiä asiasta tietäviltä, joita on toivon mukaan kertynyt oman konkreettisen käytännön kokemuksenne kautta:

Oman yhden miehen Oy:n kautta harrastan myös osakesijoittamista muun liiketoiminnan ohella. Nyt olisi ajatuksena avata ko. yritykselle tili myös Interactive Brokers:lle, jotta mm. aktiivisempi USA treidaaminen olisi tehokkaampaa. Askarrauttaa vain, että miten hankalaksi menee verotusasiat? Jo tiliä perustaessa IB:lle näytölle ilmestyy USA:n verottajaan ja verotuskäytäntöihin liittyviä valinta mahdollisuuksia, (katso esim. liitekuvasta) joista tavallinen maallikko, tai en ainakaan minä, ei juurikaan ymmärrä. Kiitoksia jo etukäteen näkemyksistänne ja kokemuksistanne!

Verotusasiat itsessään menevät aika simppelisti, tosin kirjanpitoaineistoa varten kaupankäyntidatan saaminen IB:lta on minulle tuntematon rasti. Nuo asiakkuuden avaamiset tuppaavat olemaan se vaiken rasti, kun pitää osata tarkasti täyttää KYC-tiedot ja muut kansainvälisen rahanpesun valvomiseen liittyvät tiedot ym. Kyllä niistäkin sitten lopulta aina selviää, kun kyselee vaan apuja tarpeen mukaan.

1 tykkäys

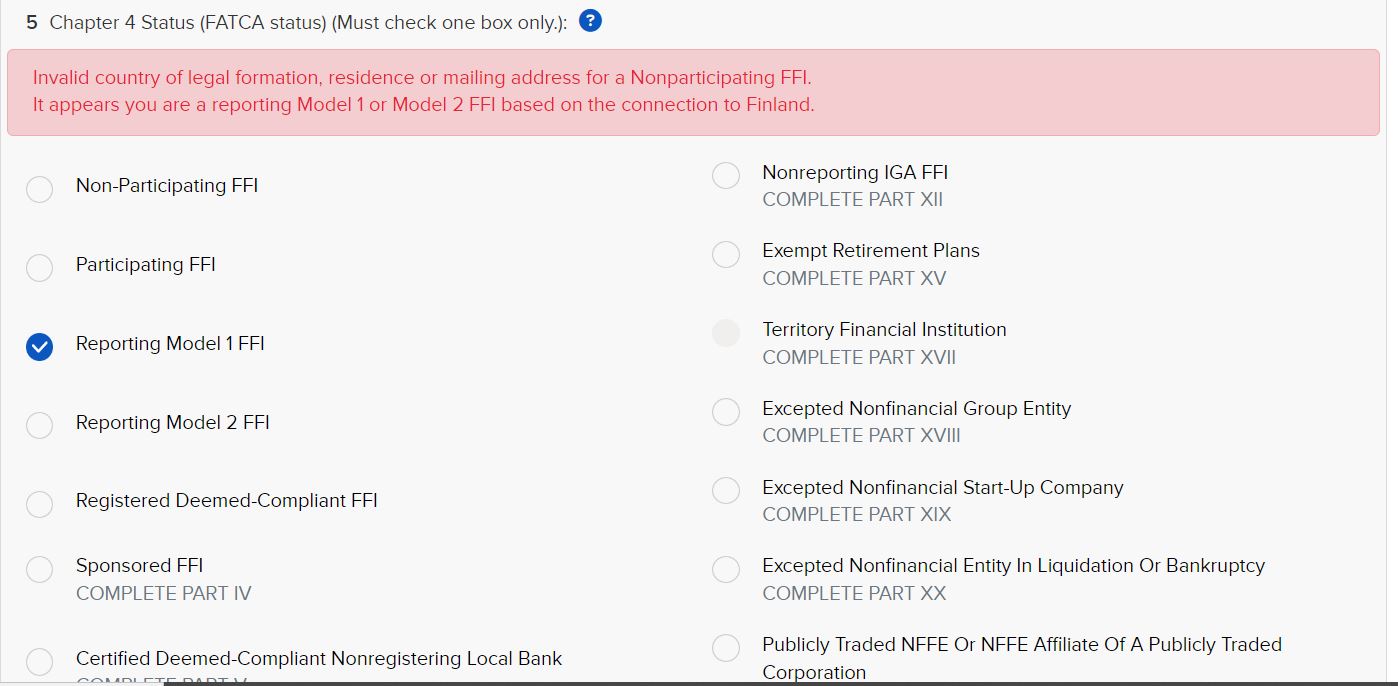

Kiitoksia Mestari vastauksesta. Onko sinulla näkemystä, että mikä noista monivalinnoista tuossa oheisesta kuvasta pitäis valita USA:n IRS:ää varten?

En muista taannoisen omien FATCA-tietojeni rekisteröintiä niin yksityiskohtaisesti, mutta ensimmäinen huomio on se, että oletko täyttänyt lomakkeen aiemmassa kohdassa yrityksesi olevan rekisteröity finanssilaitos (FFI)? En tunne finanssialan toimijoiden regulaatiota niin tarkasti, että lähtisin sillä alueella neuvomaan. Toivottavasti teillä löytyy juristeja omasta takaa ![]()

Tai sitten tarkistaisin olisiko kuitenkin NFFE oikeampi luokitus. ![]()

Verottajallakin on melko kattavat ohjeet FATCA-sopimuksen soveltamisesta, mm. tällainen:

1 tykkäys

Kiitoksia taas. Ei yritykseni ole “finassilaitos” ja en huomannut applikaation varhaisimmissa vaiheissa sellaista kysyttävänkään, vaan kyseltiin vain yleisellä tasolla liiketoiminnan luonteesta ja toimialasta…pitääpä tarkistaa vielä uudelleen

2 tykkäystä

Moi! Oletteko yleensä kirjanneet minkä nimisille tiliöinnille johdannaiset. Tarkemmin ilmaistuna mietimme yhtiökumppanin kanssa, mikä tiliöinti sopisi Nordnetin turbo long/shorteille.

Kun eivät varsinaisia osaketransaktioita ole…

Tämä taasen riippuu siitä missä taseen osassa näitä käsittelette:

- jos vaihto-omaisuutta, sitten myynnit liikevaihtoon ja ostot vastaavasti ostoihin. Käsitellään siis ihan samoin kuin osakkeet.

- jos rahoitusomaisuutta, ns. nettotuotto/-tappio pitäisi päätyä rahoitustuottoihin/-kuluihn

- jos pysyvissä vastaavissa, periaatteessa kuten rahoitusomaisuus, mutta minun on vaikea nähdä tuon tyyppisiä arvopapereita pysyvien vastaavien osana. Osakkeita siellä sen sijaan voisi olla ns. pitkäaikaisten omistusten osalta - erityisesti jos näihin on liiketoiminnallinen suhde (esim. tytäryhtiö).

Vaikka sanotkin, etteivät ole osakkeita, ei näiden käsittely silti pitäisi poiketa osakkeista. Ne ovat kaikki yleiskäsitteen arvopaperit alla. Osinkoja näistä ei tosin luultavasti tule mutta sillä ei ole tässä juuri merkitystä.

Yleensä suosittelen vaihto-omaisuutta, koska siinä ei-realisoitujen tappioiden hyödyntäminen on suoraviivaisempaa eikä vaadi juurikaan raportointia veroilmoitusten yhteydessä. Haittapuolena se tosin nostaa liikevaihtoa helposti todella isoksi.

5 tykkäystä

Miten verottajalle todistetaan, että kyseessä on nimenomaan sijoituslaina, jos lainan nimestä ei suoraan sitä näe?

Käytännössä kysymys juontaa juurensa Nordeaan, jonka sivujen mukaan heillä on mm. Vakuudeton Joustoluotto, johon päädytään sujuvasti molemmilla hakusanoilla sijoituslaina ja kulutusluotto.

Riittääkö siis ihan vaan se, että kirjaa itse kyseisen lainan sijoituslainaksi?

1 tykkäys

Riittää alustavasti, mutta jos kysellään perään pitää pystyä näyttämään miten raha on liikkunut.

3 tykkäystä

Ei kyllä käytännössä kysellä. Meilläkin on vuosia ollut lainaa pankista, joka toistuavasti on veroehdotuksella muuna luottona. Oikeasti on kuitenkin alunpitäenkin otettu sijoituksiin ja laitettu yhtiömme kassaan. Se sitten käsin aina korjataan eikä kukaan ole mitään kysellyt.

Ainakin aiemmin veroehdotuksella tuppasi myös kaikki asuntoihin tai kiinteistöihin kohdistuvat lainat olemaan asuntolainana riippumatta siitä onko kyseessä sijoitusasunto vai ei. Eihän noista tietysti aina pankki saati sitten verottaja voinutkaan tietää, joten päätyi veroehdotukselle sillä tiedolla mitä pankki antoi.

5 tykkäystä

Can anybody guide me if you buy and sell shares of public companies in SVOP investment fund is it tax free ( no captial gains tax). DO you think it is better to build an investment compnay in Estonia as they dont tax till you take money out. Any recommendations to website or accoutants who can help.

1 tykkäys

Is this a question(it is missing the question mark)? If so, it is unclear and indicates that you’re missing the purpose of SVOP. It is NOT an investment fund and cannot be used as such. A more perhaps clear translation of SVOP is ‘reserve for invested unrestricted equity’ - it is an accounting term and is seen on balance sheet.

Assuming you understand this already and plan to invest inside the company (i.e. a holding company but making the capital injection through SVOP), this is not tax free. It has lower tax than personal capital gains but significantly higher management costs.

The higher management costs are offset if the amount of capital invested is high enough(typically more than 100 000 euros but might be as high as 1 million).

Due to tax effectiveness, and off-shoring possibilities, high net worth individuals tend to manage at least part of their assets via holding companies.

As for Estonia, I do not know in practice how to do this. In Finland I do, but I am not available as an accountant nor a consultant in general(I am already fully booked). Of course, you can still ask for these services as a private message.

3 tykkäystä

Are you living in Finland, Estonia or elsewhere? In foreign holding companies managed from another country, please look into tax residency from aboard based on management and consider potential implications before kicking of the operations. The rules are fairly new in Finland but quite common in many countries.

Naturally this is not applicable for an Estonian incorporated company if you’re a resident in Estonia yourself.

See background in (Finnish language):

Hannes Snellman

Finnish Tax Administration, section 5.2.2. Example 6:

Esimerkki 6:

Suomessa asuva henkilö A omistaa kaikki Virossa rekisteröidyn, sijoitustoimintaa harjoittavan yhteisön, X Oü:n osuudet. A on X Oü:n hallituksen ainoa varsinainen jäsen. A tekee kaikki X Oü:n sijoitustoimintaa koskevat päätökset kotonaan Suomessa. X Oü:n tosiasiallinen johtopaikka on Suomessa.

1 tykkäys

Miten sijoituslainasta tehtävä korkovähennys toimii? Tarvitseeko erikseen hakea verottajalta vai osaako verottaja vähentää suoraan mahdollisista pääomatuloista?

Entä jos ei ole pääomatuloja samana vuona kun sijoituslainan korkoa syntyy? Vähennetäänkö tämä silloin ansiotuloverotuksesta ja pitääkö tätä hakea erikseen?

Lainan käyttötarkoitus saattaa olla jo alunperin merkitty oikein tai sitten ei.

Jos ei ole, se pitää korjata veroilmoituksessa.

Jos veroilmoituksessa lainan käyttötarkoitus merkattu oikeaan sarakkeeseen, niin meneekö vähennyksiin vai pitääkö vielä jotain erillistä pyyntöä tehdä?