Kun tätä kyseltiin Kahvihuoneella, niin tähän ketjuun sitten voidaan höpistä sijoittamisen verotuksesta, ja mahdollisesti esim. osakeyhtiön (Oy) verotuksesta ![]()

10 tykkäystä

Kirjoitin kahvihuoneen puolella vastauksen @Taloudellinen_Ajatte:n kysymykseen arvonlisäveroista. Tässä vielä uudestaan:

Jos Oy myy arvonlisäverollista palvelua, niin pitää kuulua alv-rekisteriin. Verottaja katsoo sijoittamisen ja palvelumyynnin eri liiketoiminnoiksi. Ostojen alveja saa vähentää palvelumyynnin alveista, jos osto kohdistuu suoraan palvelumyyntiin. Yleiskustannusostot (esim. tietokone, jota käytetään molemmissa liiketoiminnoissa) voi vähentää liiketoimintojen suhteellisten osuuksien mukaan. Suhteelliset osuudet voidaan määrittää esimerkiksi käytetyn työajan suhteissa. Jos siis käytät palvelumyyntiin 90% työajasta ja sijoittamiseen 10%, niin tietokoneen oston alvista 90% voi vähentää myynnin alvista.

4 tykkäystä

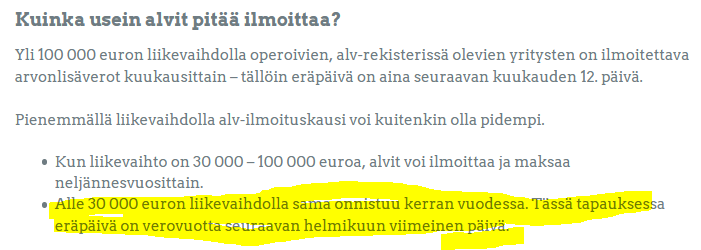

Kiitos vastauksesta. Eli käytännössä alvirekisteriin kuuluminen on pakko, mikäli haluaa palveluita myydä. Pienimuotoisessa liiketoiminnassa miten noi alvien tilitykset valtiolle menee; onko vuosittain vai tätä useammin? Mitenkäs alvien palautukset mikäli on ollut hankintoja enemmän kuin palveluiden myynnistä kertynyttä alvia? Palauttaako verottaja automaattisesti alvit vai pitääkö erikseen hakea palautusta?

On poikkeus. Alle 10 000 euron vuosiliikevaihdolla yritys ei ole velvollinen maksamaan arvonlisäveroa.

1 tykkäys

Mutta voi sen kuitenkin laskuttaa? Tuolta löytyi myös vastaus alvien tilitykseen, eli kerran vuodessa jos alle 30k euroa ollut liikevaihto. Hyvä linkki kaikinpuolin, kiitos!

Osaako joku sanoa miten Suomen verottaja kohtelee jenkkien Master Limited Partnershippejä? (MLP) Ne kun maksavat osingon(dividend) sijaan Limited Partnership distributioneja. Meneekö verotus kuten jenkkiosingoilla, vai miten? ![]()

EDIT:

Osinkokone-blogissa näyttikin olleen aiheesta juttua.

http://www.osinkokone.com/2016/10/05/lmlp-etn-lahes-15-osinkotuottoa-kuukausittain/

EDIT2:

Mikäli ymmärsin oikein, LP-yritysten jakama “tulojakotuotto” lasketaan ansiotuloksi.

1 tykkäys

Onkos täällä muita yrityksen kautta sijoittavia kuin Medifilm-moguli @Johannes_Sippola?

Pohdiskelin tässä yrityksen perustamista asuntosijoittamiseen ja tuli samalla mieleen, että kannattaakin miettiä tätä varmaan kokonaisuutena, jossa kaikki sijoitusvarallisuus kerrytettäisiin yhtiölle. Googlettelin hieman aiheesta ja aika vähän tuntuu löytyvän järkevää popularisoitua kirjoitusta aiheesta, oli kyseessä sitten asuntosijoittamiseen, osakesijoittamiseen tai molempiin omaisuuslajeihin tarkoitetun yrityksen perustaminen.

Osaatteko neuvoa, että mistä kannattaisi lähteä eteenpäin ja mitkä ovat helpot plussat ja miinukset, joihin kannattaa päähuomio keskittää?

Olen yrityksen kautta parikymmentä vuotta sijoittanut satunnaisesti ja muutaman vuoden puolipäiväisesti. Riskien hallinnan vuoksi olen jakanut pääomasta noin 1/3 firmaan, 1/3 itselle ja 1/3 perheelle. Verotus on Suomessakin tempoilevaa, eikä tämän hetken verolakien mukaan mukaan voi suunnitella kymmeniksi vuosiksi eteenpäin. Siinä onkin toinen syy, miksi en laita kaikkea firmaan.

Jo firman perustamisvaiheessa on hyvä päättää jätätkö firman perinnöksi seuraaville sukupolville, otatko seuraavia sukupolvia osaomistajiksi, imetkö kaikki tuotot itsellesi vai jaatko ne hyväntekiväisyyteen.

Jos pääomasi ovat suuria, ota verokonsultti avuksi perustamiseen. Tai ehkä muutenkin. Soittaminen konsultille on vielä ilmaista.

Firmassa plussia:

- toistaiseksi aavistuksen kevyempi verotus

- osakkeiden arvonnoususta ei tule verotettavaa tuloa ellei myy

- mm. futuureilla voi käydä verotuksellisesti tehokasta kauppaa ETA:n ulkopuolella

Firmassa miinuksia:

- Firmassa olevat rahat eivät ole verotuksellista syistä täysin likvidejä.

- Kirjanpito maksaa ulkoistettuna 1000-2000 eur/vuosi. Tee kirjanpito vain kerran vuodessa, sillä et tarvitse kuukausitason raportointia. Talenom TiliJaska on tarkistamisen arvoinen. Itseäni kiinnostaa kovasti, mitä tarjoaisivat sijoitusyhtiölle.

- Sijoitustoiminta ei ole arvonlisävelvollista toimintaa. Et voi vähentää ostojen alveja mistään. Vastaavasti yksityishenkilön verotuksessa sijoittamisen kulut ovat pääosin kokonaan tulonhankkimiskuluina vähennyskelpoisia, jos olet pääasiallisesti työksesi sijoittaja.

- Tilintarkastus maksaa 500-1000 euroa/vuosi. Osakeyhtiössä tilintarkastus on pakollista, jos näistä ehdoista toteutuu kaksi tai kolme: 1) taseen loppusumma ylittää 100 000 euroa, 2) liikevaihto ylittää 200 000 euroa, 3) palveluksessa yli 3 henkilöä.

- Pankki perii firmalta korkeammat palvelumaksut kuin yksityishenkilöltä. Katso tarkkaan minkä pankin asiakkaaksi haluat. Varaudu siihen, etteivät pankit ole sinusta kovin kiinnostuneita.

- Osakevälittäjät vaativat firmalta vuosittain selvityksiä rahanpesun estämiseksi. Tähän menee pari tuntia vuodessa aikaa vähintään.

- Yritys tarvitsee LEI-tunnuksen. Tämä maksaa 37,20 eur/vuosi.

- Tilin avaaminen pankkiin ja välittäjälle on hidasta. Varaudu kahden kuukauden viiveeseen.

- Kaiken maailman myyjät ahdistelee puhelimella normaalia enemmän. Piilota firma netistä.

36 tykkäystä

Ensiksi kiitos hyvästä tietopaketista! Osaatko kertoa miten osakesalkun siirtäminen yrityksen nimiin toimii käytännössä? Veloittaako esim NN millaisia kuluja operaatiosta?

Tarkoituksena olisi opiskelujen jälkeen perustaa yritys, jonka nimissä tehdä sivutuloja, joten pohtinut siirtäisikö sijoitukset sinne, vai sijoittaisiko vain uutta pääomaa yrityksen kautta. Kiitos etukäteen!

Itse olen sijoittanut omaan yhtiööni vain rahaa. Oman yhtiön osakkeita voi kyllä merkitä myös muiden yhtiöiden osakkeilla (apportti).

Teen itse yritykseni kautta töitä ja ylimääräisen rahan sijoitan asuntoihin ja osakkeisiin, mukavampihan se on maksaa 20% tulovero ja sitten sijoittaa kuin ensin ansiotuloverotuksen maksaa

On tärkeää huomioida kaikki kulut. Joka vuosi pitää maksaa noin 37€:n Lei-maksu. Pankit eivät todellakaan halua sijoitusyhtiöitä asiakkaaksi. Käsittääkseni Nordea on halvin pankki, johon voi perustaa yritykselle pakollisen käyttötilin, jonka hinta on hieman yli 12€ kuukaudessa. Tietenkin sehän riippuu ihan yrityksen sijoitettavan pääoman määrästä, mutta ihan pieniä summia ei kannata sijoittaa yhtiön kautta. Sitten jos on hieman isompi osakeyhtiö niin tilintarkastus on pakollista. Itse hoidan kirjanpidon, joka on todella helppo hoitaa itse jos tekee kauppaa kohtuullisessa määrässä. Jokaisen sijoittajan pitää itse laskea kuinka suurella pääomalla kaikki kulut ovat pienemmät kuin verohyöty.

Plussa tietenkin on kevyempi verotus varsinkin jos ei nosta varoja ulos osakeyhtiöstä vaan sijoittaa ne uudelleen. Itse koen, että sijoitusyhtiö on ns. arvo-osuus -ja osakesäätötilin väliltä ominaisuuksiltaan. Pitkäjänteisen hieman varakkaamman kannattaa perustaa sijoitusyhtiö kun osakesäätötilin talletuslimitti on täyttynyt.

3 tykkäystä

Tuli tälläinen mainos facebookissa vastaan:

Rantalainen järjestää keskiviikkona 9.12.2020 klo 13.00-14.00 webinaarin aiheesta Sijoitusyhtiö verotuksessa. Webinaari on Verosuunnittelun mahdollisuudet -sarjan, osa 2.

Pohditko sijoitusyhtiön perustamista? Mitä hyötyjä voi saada sijoitusyhtiön kautta sijoitettaessa? Vai olisiko sijoittaminen järkevämpää suoraan henkilökohtaisena omistuksena? Miten verotus menee näissä vaihtoehdoissa? Käsittelemme sijoittamisen vaihtoehdoista sijoittamista sijoitusyhtiön kautta ja henkilökohtaisen omistuksen kautta, sekä kerromme tarkemmin näihin vaihtoehtoihin liittyvistä verotuksellisista seikoista.

Webinaarissa opit:

- sijoitusyhtiön käsite

- sijoitustoiminnan harjoittaminen osakeyhtiön kautta

- sijoitusyhtiön perustaminen

- sijoittaminen yksityishenkilönä

- vaihtoehtojen verotukselliset seikat ja erot

Asiantuntija-esittely:

Senior Tax Manager, Hannu Heinonsalmi toimii yritysjärjestelyiden, yrityskauppojen ja sukupolvenvaihdosten asiantuntijana Rantalaisen asiantuntijapalveluissa. Hannulla on pitkä kokemus verosuunnittelusta. Hannun erityisosaamista ovat yritysjärjestelyt ja yrityskaupat.

Veroasiantuntija, BBA, KLT Juho Heikkinen toimii verotuksen ja yritysjärjestelyiden asiantuntijana Rantalaisen asiantuntijapalveluissa. Juholla on yli 10 vuoden työkokemus eri yhtiömuotojen verotuksesta ja kirjanpidon erityiskysymyksistä.

7 tykkäystä

Vaikka keskustelu onkin kääntynyt yhtiöihin, kehtaan esittää kysymyksen, joka koskee luonnollisen henkilön pääomatulojen verotusta, tai oikeastaan verotettavista pääomatuloista tehtäviä vähennyksiä. Vielä tarkentaen vähennettävien kulujen syntyajankohtaa suhteessa vähennyksen ajankohtaan.

Monimutkaiselta kuulostava kysymys yksinkertaisella esimerkillä:

Henkilö H työntää joka kuukausi indekseihin pienen summan rahaa. On työntänyt jo vuosikausia. Kysymys on kuukausisäästämisestä kerryttäviin ETFfiin, joten toiminta ei vaadi käytännössä mitään resursseja (aika, paikka, laitteet), eikä siitä synny pääomatuloja.

Loppuvuodesta 2018 H hankkii uuden pöytätietokoneen ja valtavan uuden näytön, ajatuksenaan hyödyntää näitä suunnitellussa rakennusprojektissa.

Loppuvuodesta 2019 H hankkii uuden läppärin ja uuden isonäyttöisen älypuhelimen. Kummallekaan ei ole mietitty varsinaista fokusoitua käyttötarkoitusta ostohetkellä.

Koronamonttu aiheuttaa H:lle jonkinlaisen aivohalvauksen. Ensin kaikki ETF:t myydään, sitten vastaavilla tuotteilla tehdään hetki treidausta, kunnes salkku tyhjennetään kaikista rahastoista ja alkaa sijoittaminen suoraan osakkeisiin.

Loppuvuodesta 2020 katsellaan vähän taaksepäin…

Osakekauppoja on takana kevyesti kolminumeroinen luku. Osinkoja on vastaanotettu joistain kymmenistä yhtiöistä, ja luovutusvoittojakin on, tappioiden jälkeen, realisoitunut viisinumeroinen luku, eli H saa tutustua, viimeistään tammikuussa 2021, verojen maksuun myös pääomapuolella. Sekä myyntejä että ostoja on tehty reippaasti ansiotuloja suuremmalla summalla.

Mutta sitten niihin vähennyksiin… H pitää itseään nuhteettomana “tolkun kansalaisena”. Koijata ei saa, mutta kuka sitä nyt ylimääräisiä veroja haluaisi maksaa. Niinpä karanteenivuoden tapahtumien suhde verotukseen mietityttää…

2018 kasattu pöytätietokone on talvesta 2020 asti ollut pyhitetty sijoitustoiminnalle. Eikä siinä vielä kaikki, koko huone jossa se sijaitsee, on Out of Bounds esim. lapsikatraalle. Se on isin “toiseen työhön” tarkoitettua tilaa. 2019 ostetun puhelimen käytöstä on, ajallisesti, noin 80 % sijoittamiseen liittyvää (Inden surffailu syö tietenkin valtaosan ajasta, mutta huomattava osa kaupankäynnistäkin tehdään puhelimen kautta), ja vm. 2019 läppärikin saa osansa, eli sen käytöstä karkeasti puolet on sijoittamiseen liittyvää puuhastelua.

Mikäli uudehkot pelit, vehkeet ja pillit olisi ostettu viimeisen puolen vuoden aikana, vastaus olisi selvä. Verovähennyksiin koko läjä.

Mutta miten on, kun hankinnat on tehty hieman ennen aktiivisen sijoitustoiminnan aloittamista… verovuosien 2018 ja 2019 aikana. Onko näiden suhteen mahdollista ehdottaa vähennyksiä?

Tokihan em. verovuosien verotuksen voisi vaatia kokonaan avattavaksi, mutta tuolloin sijoitustoiminta ei tosiaan ollut aktiivista veivaamista, joten vähennysten vaatiminen sen perusteella olisi vähintäänkin kyseenalaista.

Mutta jos ollaan ihan rehellisiä. Onko vm 2019 joulukuussa ostettu laitteisto, joka otetaan sijoituskäyttöön 2020 maaliskuussa, vähennyskelpoista vuoden 2020 verotuksessa, ja jos on, niin miten?

4 tykkäystä

Tässä on selkeästi sanottu, että alle 1000 euron tietokoneen hankintahinnan voit vähentää tietokoneen kerralla hankintavuonna.

https://www.vero.fi/henkiloasiakkaat/verokortti-ja-veroilmoitus/tulot-ja-vahennykset/tulonhankkimismenot/tietokoneet/

Lisäksi tuolla on kirjoitettu:

Aloita vähennys esineen hankintavuonna. Sinä vuonna kun esine on poistunut tulonhankkimiskäytöstä, poisto ei ole vähennyskelpoinen verotuksessa.

Tietokoneen hankintameno vähennetään 25 % vuotuisin menojäännöspoistoin.

Tiukasti tulkittuna, 2019 joulukuussa ostettu vähintään 1000 euron laitteisto, joka otetaan sijoituskäyttöön 2020 maaliskuussa, olisi vuoden 2020 verotuksessa enää 75% osuudella menojäännöspoiston piirissä. Suosittelen soittamaan verottajalle asian tarkistamiseksi.

![]()

1 tykkäys

Kun asuntosijoittamisessa ei varsinaisesti lähetetä laskua eräpäivällä niin tuleeko maksamattomat vuokrasaamiset silti kirjata saamisiin tilinpäätöksessä? Vai tuloksi sitä mukaan kun niitä maksetaan?

Kiitos @MoneyWalker erittäin informatiivisesta viestistä!

Itsellä ajatus on hajautuksen kanssa jossain määrin samankaltainen. Tarkoitus olisi sijoittaa sekä yksityishenkilönä että yrittäjänä veropolitiikan negatiivisilta vaikutuksilta suojautumiseksi.

Mietiskelin viikonloppuna hieman seuraavanlaista pakettia:

Mauri yksityishenkilönä:

- saa henkilöasiakkaana edullisempaa lainaa

- kuukausisijoittaa palkkatuloista osakkeisiin osta ja pidä -tyyppisestä

- sijoittaa yksityishenkilönä vanhempiin asunto-osakkeisiin osta, remontoi, vuokraa uudelleenrahoita -strategialla

Maurin sijoitusyhtiö:

- saa yritysasiakkaana kallista lainaa

- sijoittaa satunnaisesti osakkeisiin osta ja pidä -tyyppisesti

- sijoittaa suuren taloyhtiölainan uudiskohteisiin (tarve kalliille yrityslainalle pienenee) tai vanhempiin asunto-osakkeisiin osta, remontoi, myy -strategialla

Alussa yrityksen perustamisesta ei varmaankaan ole kovin paljon hyötyä. Todennäköisemmin haittaa kun pyörittämiseen tuhraantuu aikaa, maksuja tulee ja laina on kallista. Kun mietitään asiaa kuitenkin yli vuosikymmenten, niin yrityksen kautta sijoittaminen voi pitkässä ja kunnianhimoisessa sijoitussuunnitelmassa olla oikeinkin järkevää ja kustannustehokasta.

Pari kysymystä:

- Mitkä ovat järkevimpiä tapoja siirtää pääomaa yritykselle? Pääomalainasta on puhuttu ainakin aika positiiviseen sävyyn

- Miten paljon pankki katsoo lainoitustilanteessa yrityksen ja yksityisasiakkaan verotaakkaa kokonaisuutena (esim. tilanne, jossa yrityksellä on pari taloyhtiölainallista asuntoa isolla vivulla ja yksityisasiakkaana hakee lainaa uuteen sijoitusasuntoon tai päinvastoin)?

- Mistä kannattaa etsiä lisätietoa asiasta?

Tuo Rantalaisen webinaari-vinkki vaikuttaa mielenkiintoiselta, kiitos @T3r00!

1 tykkäys

Lähtökohtaisesti kaikki tuollaiset pitäisi merkata saamisiin laskupäivän eli sanoisin tässä tapauksessa eräpäivän perusteella.

Jos tulee luottotappio niin sen tappion saa vähentää seuraavan vuoden verotuksessa.

Maksamattomat laskut vuokrista kirjataan siirtosaamisiin tilinpäätöksessä. Jos on oman harkintasi mukaan todennäköistä, että et saa maksua vuokrasta niin siitä tehdään pakollinen varaus, joka saadaan vähentää verotuksesta kuluna vasta kun on selvää, että rahoja ei saada. Tosin tämän voi myös kirjata luottotappioksi, mutta sen kirjaamisessa pitää olla hieman varovaisempi, koska sen saa vähentää kuluna verotuksessa heti. Eli siis tilinpäätökseen kirjataan tulos suoriteperusteisesti eli tuolloin vuokratulo tuloutuu loppuneen tilikauden tulokseen. Laskun maksun ajankohdalla ei ole merkitystä tuloslaskelmaan.

1 tykkäys

Jos tarkoituksesi on myös nostaa osinkoja sijoitusyhtiöstäsi, on SVOP rahastointi verotuksellisesti parempi vaihtoehto kuin po-laina. SVOP-rahasto kasvattaa nettovarallisuutta kun laina taas pienentää sitä. Myös SVOP-rahastosta voi nostaa varoja takaisin, kunhan tekee sen 10v kuluessa ja pystyy osoittamaan, että on kys. varat SVOPiin aikanaan laittanut.

3 tykkäystä