Markkinoilla on käynnissä ikuinen matsi optimistien ja pessimistien välillä.

Hinnoissa on eri aikoina eri määrä luottamusta sisällä. Luottamus on useimmilla markkinoilla vaihdellut menneisyydessä valtavan laajassa haarukassa. Ei kuitenkaan voi etukäteen tietää mikä se haarukka milläkin markkinalla milläkin tulevaisuuden periodilla on.

Yritän markkinoida täällä sellaista sinnikkään maltillista perusoptimismia joka kestää myrskyt vuosikymmeniä.

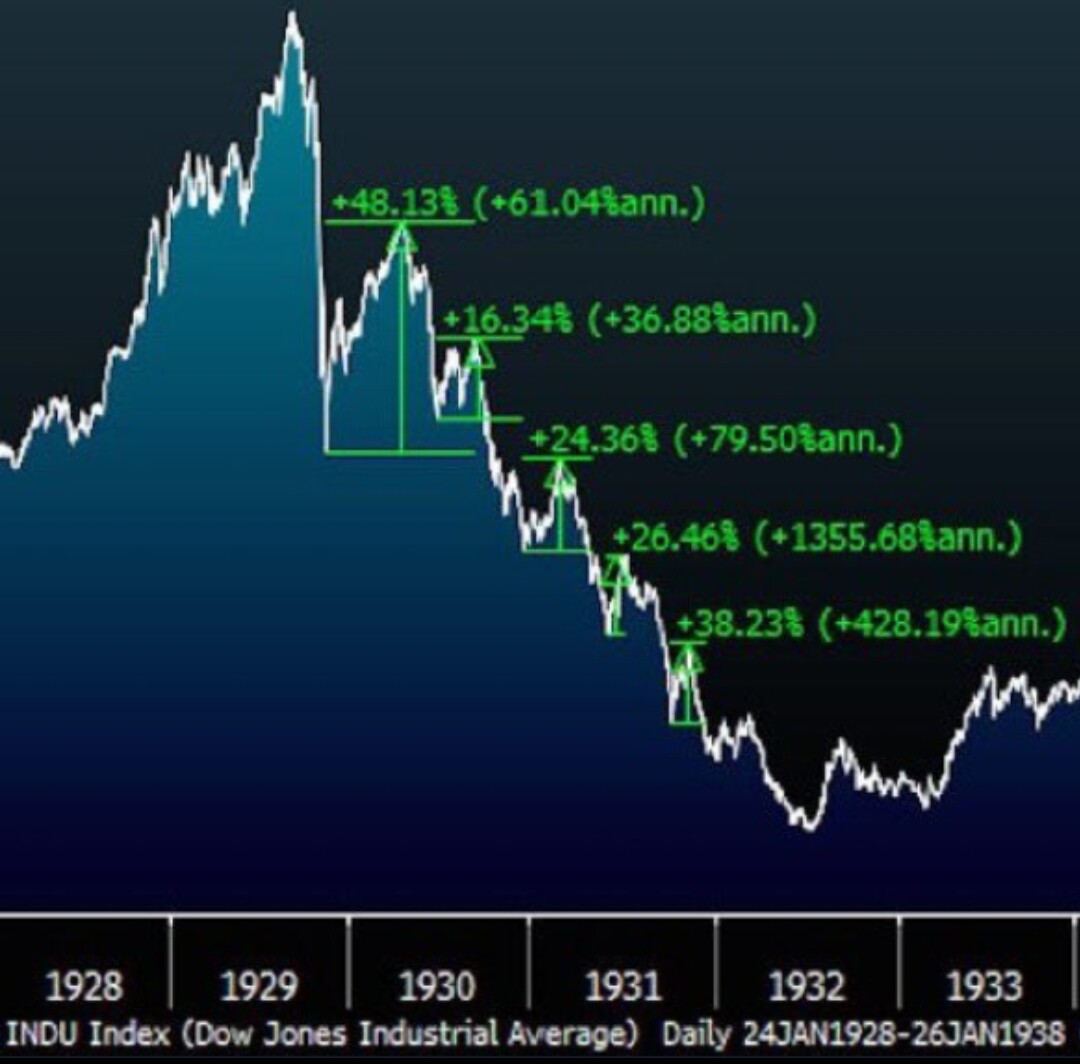

Katsotaan tilanteita joissa on saavutettu paikallinen pessimismin huippu eli markkinoiden pohja.

Takana on useimmiten pidemmän ajan hivuttanut mutta joskus myös rysähdyksenomainen luottamuksen lasku. Markkina on valmis lähtemään nousuun. Näitä hetkiä kukaan ei reaaliajassa näe muuten kuin onnella. Ne voidaan hahmottaa vain jälkikäteen.

Useimmiten kun luottamus lähtee toipumaan pohjiltaan, toipuminen on alussa ripeää. Se ei tarkoita että luottamus olisi kovin pian absoluuttisesti kovin vankkaa. Kuitenkin suhteessa pohjiin muutos vähemmän pessimistiseen suuntaan on aluksi nopeaa – ja sitä nopeampaa mitä synkempi pessimismi pohjilla vallitsi.

Aluksi optimistit vyöryttävät. Pessimistit yrittävät taistella vastaan mutta joutuvat luopumaan asemistaan hämmingin tai suorastaan sekasorron vallassa.

Optimistien alkuvyörytyksen jälkeen jos olosuhteet ovat edelleen suotuisat luottamuksen vahvistumiselle…

…saattaa seurata vuoden, parin tai useamman vuoden vaihe jolloin optimistit isossa kuvassa ottavat jatkuvasti pieniä voittoja pessimisteistä. Tähän ei liity dramatiikkaa vaan luottamus vahvistuu vähitellen.

Tähän vaiheeseen liittyy usein pitkän aikavälin keskiarvoa pirteämpi tuloskasvu. Se ei kuitenkaan ole välttämätön edellytys. Riittää että maailma näyttää osakesijoittajan näkökulmasta vähitellen selkeämmältä ja vähemmän epävarmalta paikalta, ja rahoitusolotkin menevät osakemarkkinoiden kannalta vähintään kohtuullisen hyvään suuntaan.

USA:ssa esimerkkejä tällaisista periodeista ovat:

Market Briefing: S&P 500 Bull & Bear Markets & Corrections (yardeni.com)

- 1944–45

- 1950–55

- 1964–65

- 1985–86

- 1992–98

- 2004–06

- 2013–19

Ennemmin tai myöhemmin kaikki tällaiset pidemmätkin kasvavan luottamuksen periodit tulevat päätökseensä. Ilmaantuu luottamusta nakertavia tekijöitä enemmän kuin loistosentimentti jaksaa torjua.

Sellainen market timing jossa vuoroin sullotaan salkku täyteen ja vuoroin tyhjennetään kokonaan on tuhoon tuomittua koska luottamuksen huippuja ja pohjia on mahdotonta ennustaa.

Yrittää osua käännekohtiin, missaa ne, ja sitten salkku on totaalisen väärin asemoitu.

Kun lähdetään liikkeelle poikkeuksellisen kovalta luottamuksen tasolta ja tullaan matalalle luottamuksen tasolle, miltä se prosessi näyttää pörssissä?

- laskupäiviä on enemmän kuin nousupäiviä mutta ei välttämättä dramaattisesti enemmän

- ihmisen primitiivistä tunne-elämää pääsee aistimaan pörssissä viikoittain: hermostuneisuus, pelko, toivo, fomo, ahneus jne.

- korkealta luottamuksen tasolta matalalle ei tulla kuukaudessa, kahdessa tai puolessa vuodessa

- kovimmat nousupäivät ja nousuviikot, joskus jopa nousukuukaudet eivät tule silloin kun luottamus on hiljalleen vahvistumassa vaan silloin kun luottamus on heikkenemässä

Vuoden, kaksi tai pidempään kestävä luottamuksen vähittäinen vahvistumisvaihe on rauhallista aikaa pörssissä. Kenelläkään ei ole fiilis että väärä asemoituminen voi maksaa paljon äkkiäkin.

Luottamuksen rapautumisvaiheessa vola on suurempaa ja jokainen näkee että oikealla asemoitumisella jotkut ovat saaneet isonkin hyödyn nopeasti.

Tulee paine ottaa kantaa voimakkaammin salkkuliikkeillä. Siitä seuraa hermostuneisuus.

On helppo nähdä miten ihmisen primitiivinen psykologia aiheuttaa tuon volan.

Mutta ei ole mitään keinoa reaaliajassa erottaa viimeistä karhumarkkinarallia ja nousumarkkinan alkurallia toisistaan.

It is the overextended speculator who causes most of the fluctuations that look absurd to the sober observer. It does not take much to make a man buy when he is short of stocks “up to his neck.” A bit of news which he would regard as in- significant at any other time will then assume an exaggerated importance in his eyes. His fears increase in geometrical proportion to the size of his line of stocks. Likewise the overloaded bull may begin to “throw his stocks” on some absurd story of a war between Honduras and Roumania, without even stopping to look up the geographical location of the countries involved