Jos myyntihinta on alhainen vs velaton niin omanpääoman tuottoa verrataan myyntihintaan? Vai onko noissa laskelmissa jotain virheitä?

Edit: joo hassulle näyttää laskelma🤣

Jos myyntihinta on alhainen vs velaton niin omanpääoman tuottoa verrataan myyntihintaan? Vai onko noissa laskelmissa jotain virheitä?

Edit: joo hassulle näyttää laskelma🤣

Tottakai oman pääomantuotto lasketaan myyntihinnan perusteella, koska se siitä asunnosta maksetaan.

Jep katsoin lukuja väärin jonka editoin jo postiini aiemminkin. Laitoin että hassulta vaikuttaa laskelmat.

Esite on tavoitteena julkaista lähipäivinä, josta löytyvät jalostuskohteet (taseessa olevat valmiit ja rakenteilla olevat sekä hankekanta).

OPO:n tuottolaskelmiin tulikin jo vastaus.

Nyt on kyllä hyvä olla tarkkana, että mitä korkoa laskelmissa käytetään. Esimerkiksi uudisasuntojen OPO:n tuotot voi saada näyttämään vielä erinomaisilta, jos yhtiölainan 12kk euribor tarkastetaan vasta ensi keväänä ja laskelmissa käytetään nykykorkoa.

Esimerkki:

Asunnon velaton hinta 140.000€

Yhtiölainan määrä 100.000€

Vuokranettotuotto vuodessa 6.000€ (vuokrat - hoitovastikkeet)

Tuotto velattomalle myyntihinnalle 4,3%

Korko 1% → OPO:n tuotto 12,5%

Korko 3,7% → OPO:n tuotto 5,7%

Merkittävä vaikutus tulee myös kassavirtaan, joka nykykoroilla menee pääsääntöisesti uudiskohteissa negatiiviseksi.

Näettekö moraalisesti mitään ongelmaa markkinoida OPO:n tuottoa, joka laskettu korolla, joka on vielä jotain kuukausia voimassa (ennen koron tarkistusta)? En tunne asuntosijoitusskeneä niin hyvin, että osaisin sanoa miten siellä OPO:n tuotto yleensä lasketaan, mutta teidän laskutapa, joka ei huomioi varainsiirtoveroja, yhtiön remontteja ym. kuulostaa aika luovalta.

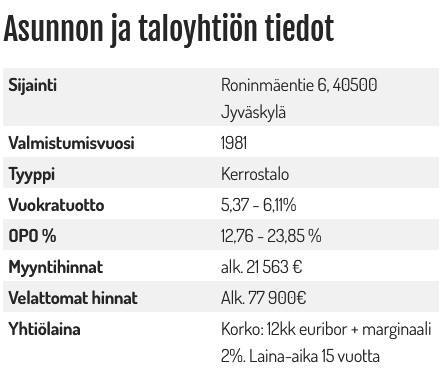

Tässä alla vielä uudestaan tuo aiemmin nostamani esimerkki. Yhtiölainaksi on mainittu 12kk euribor + marginaali 2%. Tällä hetkellä mentäisiin siis vajaan 5% kokonaiskorolla, jos korko tarkistettaisiin nyt. Tarkoittaa, että kassavirta on vahvasti negatiivinen. Kun ottaa huomioon varainsiirtoverot, mahdolliset tyhjät kuukaudet, tulevat taloyhtiöremontit ym. niin kokonaisvuokratuotto jää alle lainan koron eli velkavipu kääntyy vastaan. Olisi mielenkiintoista nähdä ihan auki laskettuna, että miten päästään 23,85 % OPO: tuottoon noilla luvuilla ![]()

En kysynyt tulevista jalostuskohteista vaan siitä, että jos pystyisitte mainitsemaan jonkun esimerkkikohteen, jossa olette toteuttaneet “Puramme kohteet betonille ja käytännössä lähes kaikki muu paitsi runko menee uusiksi.” -remontin. Olisi kiva katsoa tuollaisen hankkeen lukuja.

Voin avata hieman asuntosijoittajan laskentakaavoja. Käytän esimerkkinä uusinta myytävää kohdetta Jyväskylän Kuokkalassa, koska tässä korko ajantasaisin.

Kohde: Polttolinja 27, as A5

3h+kk, 77,5 m^2

Taloyhtiölaina, jossa marginaali 0,95%+12kk euribor pyöristetään nämä 3,8%.

Myyntihinta 20 207€ (hinta, joka sijoittajan tulee maksaa)

Velaton hinta 91 900€ (asunnon kokonaishinta, jossa huomioitu velan osuus)

Varainsiirtovero 2%: 91 900€ x 0,02=1 838€

Vuokra 799€

Hoitovastike 287€ (taloyhtiön ylläpidon kulu)

Rahoitusvastike 411€ (sisältää taloyhtiölainan lyhennyksen sekä koron)

Kassavirta ennen veroja 101€ / kk (799-287-411=101)

Verot/kk: 101x0,3 tai 101x0,34 =30,3 tai 34,3e /kk

Vuokratuotto%: ((vuokra-hoitovastike)x12) / velaton hinta+varainsiirtovero

((799-287)x12) / (91 900+1 838)

=6,55%

Oman pääoman tuotto%: (((vuokra-hoitovastike)x12) -vieraan pääoman kulu) / oma pääoma (myyntihinta+varainsiirtovero)

Lainaa on 71 693€. Korko 71 693€ x 0,038 =2 724€ = 227€ /kk. Yksinkertaistin koron laskentaa itselleni laskemalla ensimmäisen vuoden koron koko lainapääomasta. Todellisuudessa laina lyhenee vuoden aikana ja korot hieman laskevat loppuvuotta kohti.

(((799-287) x12)-2724€) / (20 207 +1838)

=3420 / 22 045

=15,5%

Näillä yleensä asuntosijoittajat pelaavat ja omassa toiminnassa voi sitten huomioida korkojen nousun vaikutusta tai laskea vuokrauskuukaudet esim. kertoimella 11, jolloin huomioidaan yhden tyhjän kuukauden vaikutus. Lisäksi remonttivaraa voi jokainen laskea, jos haluaa.

Markkinoidessa mielestäni on oikea tapa ilmoittaa tämän hetkinen tilanne koron osalta, koska tulevaisuutta ei pystytä ennustamaan. Yhtiön tulevat korjaustarpeet ja asuntokohtainen kuntotaso ilmoitetaan myynti-ilmoituksissa ja se on kyllä riittävä tieto.

Lisäksi näihin kaavoihin on vaikea soveltaa esim. taloyhtiön tulevia remontteja, sillä ne usein maksetaan pääomavastikkeena pois, josta sijoittaja saa osan “maksettua” verovähennysten kautta. Jokainen voi siis itse laskea muiden kulujen arvioita.

Paljon tulee vastaan esimerkiksi uudiskohteiden myyntejä missä tuotot ja kassavirrat on laskettu edelleen nollakoroilla. Tyypillinen tapa taitaa olla, että korkotaso on markkinointimateriaaleihin laskettu sen hetken korkotasolla eikä sitä korkotason muuttuessa päivitetä myyntimateriaaleihin.

Pienellä on mainittu, että todelliset kustannukset määräytyvät sen hetkisen korkotason mukaisesti, kun kohde valmistuu tai jotain vastaavaa.

Tämä jättää ostajan vastuulle ymmärtää korkotason muutokset.

Tässä tapauksessa tuotot laskettu 3% joka ollut aika lailla “oikea” taso kun kohdetta alettu markkinoimaan. Korkojen nousu on ollut viime aikoina niin nopeaa niin ei ole tullut vastaan, että markkinointimateriaaleja kukaan päivittelisi kuukauden välein sen hetkisen korkotason mukaan.

Kiitos hyvästä laskelmasta ![]() Sen sijaan tuota kohdetta, josta otin screenshotin en saa mitenkään toimimaan. Siinä on mielestäni myös realistisempi marginaali kuin tuo mainitsemasi 0,95% (mistä sen muuten löysit?).

Sen sijaan tuota kohdetta, josta otin screenshotin en saa mitenkään toimimaan. Siinä on mielestäni myös realistisempi marginaali kuin tuo mainitsemasi 0,95% (mistä sen muuten löysit?).

Pari hieman erikoista kohtaa tuosta kohteesta. En ymmärrä rahoitusvastikkeen suuruutta vs. laina & korko. Käytännössä noilla luvuilla laina olisi yli 30 vuotinen. Lainaa 71 693 €, rahoitusvastike 411 €, josta koron osuus 227 € = lyhyennykseen jää 184 €/kk → laina-aika 32,5v. Saako taloyhtiöt oikeasti yli 30v (tai 30v) lainan alle 1% marginaalilla? Kyseessä on kuitenkin yli 30v vanha kohde Jyväskylän lähiössä.

Hoitovastikkeeksi ilmoitettu 3,7 €/m2. Ja talo vuokratontilla. Realistista?

Hoitovastike papereissa tuossa 4,1€/m2, joten mistä tuon 3,7€ löysit?

Lisäksi mistä löysit tiedon koron ja lyhennyksen osuuksista, en ainakaan itse onnistunut löytämään? Laina-aikahan on kerrottu ja se on 15 vuotta. Korontarkastus päivä kyseisessä kohteessa ollu 23.3 ja tuolloin euribor ollut miinuksella, eli tällä hetkellä tuosta maksellaan 2% korkoa taloyhtiön lainasta.

Kyllä ainakin itse myös tiedän paljon taloyhtiöitä mitkä saavat lainaa alle 1% marginaalilla. Myös huonommilla sijainneilla. Pankki arvioi marginaalia määritessä esimerkiksi korjausvelan määrän, joka olennaiselta osalta vaikuttaa marginaaliin.

Mainitsemasi kohde tosiaan tullut myyntiin aikaisemmin, jolloin korot olleet matalammalla tasolla, joten vajaa vuoden päästä laskelmat eivät enää ole vastaavia mitä tällä hetkellä, mutta samoilla kaavoilla ne varmasti lasketaan silti.

Ja näinhän se menee, että kaikki kohteet eivät ole yhtä hyviä ja niihin vaikuttaa moni seikka.

Näissä oman pääoman tuoton laskelmissani pyöristin siis koron 3,8% tasolle, jotta vastaa tätä korkotasoa. Rahoitusvastikkeessa korko 3,3%,joten siitä tulee erot. Vuoden päästä tässäkin korko on todennäköisesti korkeampi.

Koron nousu tässä tapauksessa laskee kuukausittaista kassavirtaa ja toki pienentää opoa. Myynti-ilmoituksissa opo% on 18 eli 2,5%-yksikön ero minun laskelmiin. Kassavirtalaskelman korko on tuo voimassa oleva noin 3,2% ja opo-kaavassa pyöristin siis nykykorkoon 3,8% laskettuna. Tämän mainitsin hieman epäselvästi.

Marginaali mainitaan esittelyvideossa 0,95%.

Korjauslainat ovat usein maksimissaan 20v niin kuin tässäkin, mutta uudisasunnoissa lyhennysaika voi olla 25v.

En tiedä menisikö näin tarkat asuntosijoituslaskelmat jo enemmän asuntosijoittamisketjujen alle, mutta joka tapauksessa sijoitusasunnotcomin kohteita😅

Olemme käyttäneet velattomien asuntojen kohdalla 3% korkoa ja muutenkin avanneet auki laskentatavat. Sijoittajien on hyvä myös itse laskea kohteiden tuotot auki omilla korkoskenaarioillaan.

Remonttien laskeminen lukuihin sisään on hyvin vaikeaa ja aiheuttaa enemmän sekaannusta. Yleensä asuntosijoittamisessa nämä arvioidaan (ja sijoittajat laskevat) erikseen. Jalostuskohteissa suuria remontteja ei pitäisi tullakaan.

OPO:n tuottolaskelman idea on ehkä enemmän se, että se antaa yhden tunnusluvun, joka lasketaan aika yksinkertaisella kaavalla. Sokeasti siihen ei kannata luottaa, kuten ei mihinkään muuhunkaan yksittäiseen tunnuslukuun, koska asuntosijoittamisessa muuttuvia tekijöitä on paljon, joista luettelitkin osan. Listaan voi lisätä vielä vaikka kohteen muutokset kohteen arvoon, hoitokuluihin ja vuokriin.

Esitteessä on avattu näitä jo tehtyjen hankkeiden lukuja. Myös blogistamme löytyy ainakin pari kirjoitusta, josta pääsee aika hyvin kärryille:

3,7 €/m2 tulee ihan laskemalla ilmoitettu hoitovastike jaettuna asunnon neliöillä (287 / 77,5 = 3,70). Siitä miksi tuo on eri kuin papereissa mainittu minulla ei ole mitään tietoa. Markkinointia? ![]()

Tuo 411 € pääomavastike (5,30 €/m2) on vahvistettu aikavälille 1.1.2023-31.12.2023 (löytyy materiaalipankista). Joko pääomavastiketta kerätään tietoisesti alijäämäisesti, korko on suojattu tai jotain muuta. En tiedä, mutta vaikuttaa omituiselta.

Ehkäpä pointtini oli, että esitetyt luvut näyttävät olevan aika hataralla pohjalla. Ainakaan minua ei tyydytä vastaus, että ne ovat vain lukuja ja jokaisen sijoittajan pitää kyllä itse osata laskea luvut oikein. Miksi näitä lukuja sitten pitää edes esittää?

Ainakin mitä itse katson tämän kohteen osalta niin talousarviossa ja kaikissa tiedoissa mainitaan tuo 3,7€/m2 hoitovastikkeeksi.

Taidatte siis keskustella eri kohteista. Toisessa Jyväskylän kohteessa oli kyllä juuri tuo 4,1€/m2 hoitovastike

Aiemmin linkkasit kuvan tuosta Roninmäentie 6, siellä tosiaan 4,1€ vastike. Nyt puhut itse siis ilmeisesti tuosta Polttolinja 27, siellä tosiaan 3,7€ vastike. Puhuttiin siis näemmä eri kohteista.

Niin ja siis euribor 12kk toimii siten että se on vuoden samassa. Eli kun korko edellisen kerran tarkistettu 23.3.2022, niin tuon päivän euribor pysyy siis 23.3.2023 asti, eikä tarvitse erillistä korkosuojausta.

Niin tai näin, itse ainakin tykännyt firman tyylistä tuoda oleelliset luvut esille yhdellä silmäyksellä. Näistä sitten voi itse pyöritellä omilla oletuksilla lukuja ja tulevaisuuden skenaarioita.

Jep, meillä oli eri kohteet. Itse nostin tuota Roninmäentietä esille, että saako joku sen laskemat pelaamaan, mutta ilmeisesti onnistuu vain puoli vuotta vanhoilla korkotasoilla.

@maker laski auki tuon Polttolinjan, jossa luvut on lähempänä realismia. Siellä oli myös tuo 3,7 €/m2 hoitovastike vuokratontillisella kohteella.

Yhtiön toiminnasta kertova lyhyt esittelyvideo youtubessa.

Yhtiöesite julkaistaan 11.11.2022

Listautumisannin merkintäaika alkaa 14.11.2022 klo 9.30

Merkintäaika voidaan keskeyttää aikaisintaan 21.11.2022 klo 16.30

Listautumisannin merkintäaika päättyy (arvio) 23.11.2022 klo 16.30

Listautumisannin tulos julkistetaan (arvio) 25.11.2022

Antiosakkeiden kirjaaminen Kaupparekisteriin (arvio) 29.11.2022

Antiosakkeiden kirjaaminen arvo-osuustileille (arvio) 29.11.2022

Ensimmäinen kaupankäyntipäivä First Northissa (arvio) 30.11.2022

Oukkeis, myyjiäkin löytyy - n. 17 % tarjottavista osakkeista on nykyisten omistajien myyntiin tarjoamia. ![]() .

.

Tätä täytyy pureksia tarkemmin paremmalla ajalla.

Ankkurisijoittajia ei ole, mutta annin kokokin on melko maltillinen. Tosin muutama nimi olisi ollut mukava nähdä.

Mikähän osingon määrä tulisi olemaan? Tässä liiketoiminnassa, kun itse odotan lähinnä osinko virtaa ja hyvin maltillista arvonnousua osakkeelle.

Omistajien lock-up on oikein tervetullut ja markkinatakaus on hyvä. Sehän ei kuitenkaan ole ihan tavanomainen, mutta on kuitenkin.

Ei tuo anti nyt niin mahdottomalta vaikuta noilla tämän hetken luvuilla. Itseä mietityttää eniten, että miltä parin seuraavan vuoden luvut näyttävät kun korkeat korot ja nousseet kustannukset tulevat mukaan.

Lisäksi nyt tästä touhusta tulee julkista, eli minkälaista maineenhallinnan-riskiä on suunniteltu, jos Ilta-alkuisissa lehdissä alkaa olemaan otsikoita. Asuminen on kuitenkin ihmisille hyvin herkkä aihe.