Markkinointiesitteessä pitosalkku tuottoineen hyvin avattu.

Nykyinen salkku lisättynä parilla pian valmistuvalla kohteella näyttää tuottavan 3,1M nettovuokratuottoa.

2 tykkäystä

Kun en ole tutustunut tarkemmin sijoitusasunnot.comin asuntotarjontaan niin kertokaapa joku/jotkut sijoitusasunnot.comin kautta asuntoja ostaneet, että mikä on se syy miksi olette heidän kohteitaan ostaneet?

Näen asuntosijoittajan näkökulmasta niin paljon haittapuolia siinä, että omistaa sijoitusasunnon talosta, jossa on pelkästään muiden asuntosijoittajien omistamia vuokra-asuntoja, että täytyisi olla jotain todella positiivisia puolia, että sellaisen itse hankkisin. Onko nämä sitten vaan niin halpoja markkinahintoihin nähden, onko ostaminen tehty vaan niin helpoksi, onko näissä jotain taloyhtiölainaveivauksia, joilla saadaan messevät kassavirrat alkuun vai mikä on se kulma?

Tässä nyt ainakin muutamia heti mieleeni tulevia haittapuolia:

- Asunnon jälleenmyynti on todennäköisesti todella hankalaa kenellekään muulle kuin toiselle asuntosijoittajalle. Ostaisitko omaksi kodiksesi asunnon taloyhtiöstä, jossa on pelkkiä sijoittajien asuntoja? Minä en.

- Vuokrakilpailu on kovaa, mikä painaa vuokria, koska vastaavia asuntoja on lukuisia tarjolla samassa talossa.

- On iso riski, että taloyhtiön hoito ja remontit jätetään tekemättä kunnolla kun sijoittajien ykkösprioriteetti on pitää vastikkeet alhaalla. On turha kuvitella, että asuntosijoittajien enemmistö olisi valveutunutta ja ajattelisi kiinteistön pitkän aikavälin kehitystä, erityisesti kun kyseessä on nimenomaan pääasiassa edulliset, korkean vuokratuoton asunnot.

- On isompi riski, että vivuttaneiden muiden sijoittajien vastikkeet kaatuu sinun niskaasi. Ihmiset hyvin harvoin defaulttaavat oman kodin lainaansa.

- Taloyhtiössä asuu pelkkiä vuokra-asujia. Keskimäärin vuokra-asujia kiinnostaa vähemmän asuntojen ja kiinteistön kunnossa pysyminen.

Ja siis nämä negatiiviset puolet eivät liity mitenkään erityisesti sijoitusasunnot.comin kohteisiin vaan ylipäätään sellaiseen keissiin, jossa kokonainen kerrostalo pilkotaan asuntosijoittajille.

47 tykkäystä

Pitää kirjoitella tänne hieman pidempi posti jossain vaiheessa, mutta heitän tähän pari nopeaa kommenttia.

Olen ollut postilistalla vuosia ja seurannut sijoitusasunnot.comin etenemistä muutoinkin. Juuri Sepon nostamista syistä en ole kuitenkaan koskaan harkinnut kohteen ostamista.

Luulen kuitenkin, että yksi ehdoton houkutin on juuri edullinen myyntihinta ja suuret taloyhtiölainat. Pääset kohteeseen kiinni pienellä omalla rahalla, vaikka omat pankkiasiat eivät olisikaan aivan niin timmissä kunnossa. Tämä voi olla etu yksittäiselle vivuttajalle, mutta toisaalta kasvattaa taloyhtiön riskejä merkittävästi jos mukaan hakeutuu pankkilainakelvottomia sijoittajia.

Osalle myyntivaltti taitaa olla myös helppous ja se, että kohteet on nopealla vilkaisulla lukujen puolesta sijoittajalle sopivia. Omasta mielestäni keskimääräinen asuntosijoittaja ei ole kovin perusteellinen tutkimuksissaan, jolloin helppous ja mukava vuokratuottoa riittää jo ostopäätöksen tekemiseen. Yksittäisten kohteiden analysointi ja hankkiminen yksin vapailta markkinoilta on monille liian vaikeaa ja työlästä.

Tällaiset nopeat tuli heti mieleen.

21 tykkäystä

Savolainen vääräleuka varmaan toteaisi, että onneksi markkinoilla on olemassa toimija joka on kiinnostunut ostamaan jopa kokonaisen kerrostalon jos hinnasta vaan sovitaan.

5 tykkäystä

Karo Hämäläiseltä peukku alaspäin.

33 tykkäystä

Suosittelen jättämään väliin tämän. Nuo sisäpiirikaupat jossa tontti myydään talon alta sisäpiirille on sen luokan punainen lippu, että tuota ei pitäisi tarvita tehdä. Eikä sitä saisi tehdä. Katsonut tuota Orava/Ovaro sekoilua varmaan vuodesta 2015-2016 ja tuo on varma tapa kupata rahaa firmasta.

Näiden kaikkien firmojen ongelma on tuo excelraha ja itsellä on jo tuosta ylipääseminen vähän siinä ja siinä. Siihen päälle vielä sisäpiirikaupat, niin pörssissä löytyy varmaan muutakin ostettavaa missä näistä ei tarvitse huolehtia.

33 tykkäystä

Itse ostin pari kohdetta 5-6 vuotta sitten, kun aloittelin asuntosijoittamista (enkä tiennyt oikeasti yhtään mitään). Oli helppoa aloittelijalle ja tarjosivat kotikaupungistani kohteita. Palvelun helppoudesta siis plussaa. Sain onneksi myytyä nämä kohteet pois hyvään hintaan menneen asuntosijoitusbuumin aikana (tällä hetkellä ei enää onnistuisi lähellekään samaan hintaan tai myyntiaikaan). Kun tuli oppia edes hieman asuntosijoittamisesta, en enää saanut mitään lisäarvoa heidän palvelustaan, kuten moni muukin täällä todennut. Oma veikkaus on, että suurin asiakaskunta on ollut juuri näitä aloittelevia asuntosijoittajia, jotka nyt poistuvat markkinoilta.

Mainitsemistasi haittapuolista:

-

Kohteita ei osta muu kuin toinen asuntosijoittaja → Tämän ainakin itse totesin halvemman asunnon osalta. Tässä markkinatilanteessa en haluaisi omistaa kyseisiä korkean vuokratuoton asuntoja, koska niistä ei pääse eroon muuta kuin laskemalla hintaa todella alhaiseksi.

-

Vuokrakilpailu on kovaa → Kyllä, ellei kyseessä ole korkeakoulukaupunki ja saat vuokrata ennen koulun alkamista. Itseasiassa opiskelijatkin ovat hyvin vaativia nykyään, tässäkin on tapahtunut suurta muutosta vuosien aikana. Vuokran suuruus voi siis vaihdella vuokrauksen ajankohdasta riippuen hyvinkin paljon.

Ja listautumisesta: Jätän tällä kertaa väliin. Löydän vähäriskisempiä kohteita tässä markkinassa ja sijoitan mielummin suoraan asuntoihin kuin tämän kautta.

11 tykkäystä

Tämä asia kyllä vähän kummastuttaa. kuumassa markkinassa niin paljon tullu vastaan tätä, että sumuutetaan suruutta silmään ja kupataan rahat ja siitä se alamäki sitten alkaa kun taskut ovat täynnä…

3 tykkäystä

En tänään ehdi vastaamaan kysymyksiin ja Karon kirjoitukseen, mutta teen sen huomenna. Ihan joka kohtaan löytyy taas kerran pätevä vastaus.

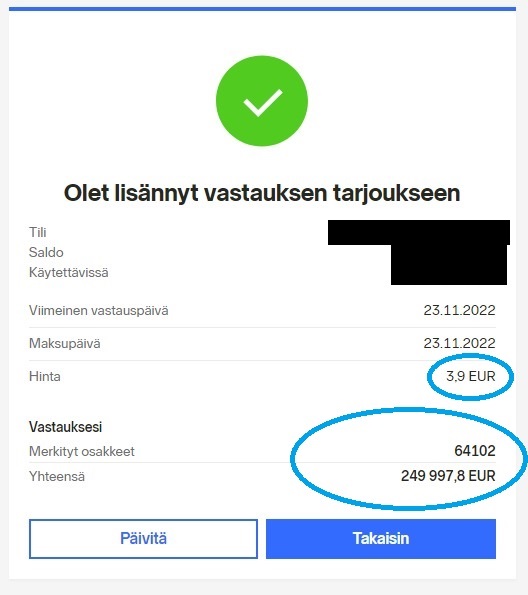

Sen verran ehdin kertoa, että laitoin itse 250.000€ instikkapuolen antiin. Ja täydellä hinnalla.

36 tykkäystä

Arvostan TJ:n avoimuutta antiin itse osallistumisesta. Samalla mietin, tulkitsenko ennestään ison omistajan suuren antiin osallistumisen ja sen mainostamisen positiivisena vai negatiivisena signaalina. Voi mielestäni myös kieliä annin heikosta startista tai huolesta sen onnistumisesta, semminkin kun kerrottu merkkaussumma oli isompi, kuin mitä aiemmin oli “luvattu”.

Muistetaan vielä, että annissa ei ole mukana ankkurisijoittajia, joten lähtökohtaisesti instituutiopuolella löytynee “täytettävää”.

Ja lisäksi hyvä muistaa, että TJ:llä kai on aina mahdollisuus perua anti, joten tavallaan merkintä on hänelle riskitön.

15 tykkäystä

Samalla mietin, tulkitsenko ennestään ison omistajan suuren antiin osallistumisen ja sen mainostamisen positiivisena vai negatiivisena signaalina.

Varsin negatiivisten lasien läpi saa sijoituskeissiä katsoa, jos näkee toimitusjohtajan antiin osallistumisen negatiivisena asiana ;). Yleensä tämä on toisinpäin.

12 tykkäystä

Monista palstan kommenteista paistaa läpi se, että keskustelijoilla ei ole välttämättä kokemusta asuntosijoittamisesta ja/tai katsovat sijoitusasunnot.comin toimintaa nimenomaan osakesijoittajan eivätkä asuntosijoittajan näkövinkkelistä. Pari nopeaa kommenttia noin 12 vuoden asuntosijoituskokemuksella:

- On iso riski, että taloyhtiön hoito ja remontit jätetään tekemättä kunnolla kun sijoittajien ykkösprioriteetti on pitää vastikkeet alhaalla. On turha kuvitella, että asuntosijoittajien enemmistö olisi valveutunutta ja ajattelisi kiinteistön pitkän aikavälin kehitystä, erityisesti kun kyseessä on nimenomaan pääasiassa edulliset, korkean vuokratuoton asunnot.

Tämä menee itseasiassa juuri päinvastoin. Sijoittajia kiinnostaa pitkän aikavälin kehitys pääosin enemmän kuin omistusasujia.

- On isompi riski, että vivuttaneiden muiden sijoittajien vastikkeet kaatuu sinun niskaasi. Ihmiset hyvin harvoin defaulttaavat oman kodin lainaansa.

Myös tämä menee päinvastoin. Tutkimusten mukaan sijoittajilla on keskimäärin vähemmän maksuongelmia lainoissa kuin omistusasujilla.

- Taloyhtiössä asuu pelkkiä vuokra-asujia. Keskimäärin vuokra-asujia kiinnostaa vähemmän asuntojen ja kiinteistön kunnossa pysyminen.

Vuokra-asujat ovat samanlaisia ihmisiä kuin kaikki muutkin, jotka varmasti haluavat pitää oman kotinsa ja pihapiirinsä viihtyisänä siinä missä muutkin. Vähän vaikea uskoa että joku haluaisi oman kotinsa pihaa käydä sotkemassa. Vuokralla asuvien osuus on myös edelleen jatkuvassa kasvussa, joten vähän erikoinen kommentti ilman faktapohjaa. Jos joku kuitenkin pitäisi vuokraamansa asuntoa huonosti, niin tämä vaikuttaa ainoastaan kyseisen asunnon arvoon, eikä millään tavalla muuhun taloyhtiöön.

10 tykkäystä

Tässä hieman pidempi kirjoitus omista näkemyksistä firmaa kohtaan. Kuten aiemmista viesteistäni pystyi tulkitsemaan suhtaudun yritykseen kriittisesti, enkä osallistu antiin.

Asuntosijoittamista harrastava tuttavani vinkkasi tästä firmasta muutama vuosi sitten kommentilla “tsekkaa mitä meininkiä”. Yhtiö oli juuri loppuunmyynyt/-varauttanut, jonkun peruskorjausvelkaisen kohteen minuuteissa. Tämä yhdessä iltapäivälehtien asuntosijoittamisen hehkutusjuttujen kanssa oli selvä merkki jostain ![]() En ole kovin yksityiskohtaisesti Sijoitusasunnot.comin matkaa seurannut, mutta yhtiön aggressiivinen markkinointi on tavoittanut myös itseni silloin tällöin. En väitä, että tuntisin yhtiötä hyvin, mutta Suomen rakennus- ja kiinteistöala on varsin tuttu.

En ole kovin yksityiskohtaisesti Sijoitusasunnot.comin matkaa seurannut, mutta yhtiön aggressiivinen markkinointi on tavoittanut myös itseni silloin tällöin. En väitä, että tuntisin yhtiötä hyvin, mutta Suomen rakennus- ja kiinteistöala on varsin tuttu.

Näkisin, että yhtiö on demokratisoinut asuntosijoittamista olemassa olonsa ajan. Yhtiö on tuonut asuntosijoittamisen lähes jokaisen palkansaajan saataville. Heidän kauttaan asuntosijoittamiseen pääsee/on päässyt kiinni varsin pienillä summilla eli ei ole vaadittu kymmenien tuhansien säästöjä ostaakseen yksiön Kalliosta. Onko tämä sitten hyvä vai huono asia? Kuulostaa jalolta, mutta sanoisin, että silti hyvin huono. Toivottavasti olen väärässä, mutta itselleni on piirtynyt kuva, että osa heidän asiakkaistaan ei oikeasti ymmärrä mihin lähtevät mukaan. Isolla velkavivulla sijoittamisessa on se haaste, että voit menettää paljon enemmän kuin sijoitetut pääomat.

Yhtiön markkinointi on omaan silmään aggressiivista ja aika tökeröä, mutta kansan syviin riveihin näyttää uppoavan kuin veitsi voihin. Markkinoinnissa tullaan selvästi perinteisen sijoitusjargonin ulkopuolelta. Samalla välillä luvut on hieman sinnepäin (kuten aiemmissa viesteissä nostin esille). Silti korjausvelkaiset asunnot jossain maakuntakaupungin metsälähiössä on myyty minuuteissa. Viime vuosina, asuntosijoittamisen kulta-aikana, FOMO-efekti on ollut huikea. Onko yhtiö hyötynyt asuntosijoitusbuumista? Todella paljon. Toisaalta pitää nostaa hattua, että yhtiö on myös ollut isosti lapion varressa luomassa samaa buumia.

Asunnot ja niiden sijainnit

On olemassa syy, miksi näitä kokonaisia kerrostaloja myydään tai käytännössä annetaan ilmaiseksi maakuntien lähiöissä. Massiiviset korjausvelat, asuntojen yleinen hintataso on niin matala ja laskee vauhdilla, tontin vaihtoehtoinen käyttötarkoitus on lähinnä metsämaa. Tuollaisen 60/70-luvun peruskorjaamattoman pommin korjauskustannukset ovat >2000 €/m2, jos kohde oikeasti revitään betonille. Kun samaan aikaan asuntojen hinnat alueella ovat 500-1000 €/m2, niin remonteissa ei ole järkeä. Nämä on myös niitä mediasta tunnettuja kohteita, joiden peruskorjauksia pankit eivät suostu rahoittamaan. Yhtiö näyttää keksineen viisasten kiven, että kun kämpät laitetaan vuokralle ja myydään sijoittajille, niistä saadaan kovempi hinta. Näyttää toimineen, mutta en ymmärrä miksi ![]()

Jalostaminen

Ihan yleinen fakta on, että Suomessa asuntojen rempoilla rahan tekeminen on vaikeaa ja siksi sitä ei käytännössä kukaan tee. Yksittäisten asuntojen flippaus on oma tarinansa, mutta harvoin sekään kantaa, jos ei pysty itse tekemään remontteja. Tämä ”revitään betonille ja kaikki uusiksi” voi olla mitä tahansa väliltä uusi keittiö, uusi kylppäri, kipsilevyä seiniin ja uudet maalit julkisivuun ja sisäpintoihin tai sitten oikeasti täydellinen peruskorjaus (katto, julkisivu, ikkunat & ovet, salaojat, pihat, talotekniikka, hissit, viemärit ja vesijohdot, sähköt & data, kaikki pinnat). Jälkimmäinen maksaa oikeasti vähintään sen 2000 €/m2, vaikka käyttäisi kuinka halpoja materiaaleja. Yhtiön materiaalin perusteella aika laajojakin korjauksia on tehty, mutta ihan täydellistä peruskorjausta en löytänyt.

Tavallaan asuntojen jakaminen yksiöiksi on ihan fiksua, mutta ihan oikeasti 60 kpl yksiöitä jossain maakuntakaupungin metsälähiössä? Saattaa olla melkoista menoa talossa, jos ylipäänsä vuokralaisia löytyy. Montakohan prosenttia vuokrista tulee suoraan KELA:lta? Kuten yllä hyvin kirjoitettiin tällaisesta talosta asunnon myyminen on hyvin haastavaa.

Korot & asuntosijoittamisen lähivuodet

Tuskin bisnes tulee kokonaan kuolemaan, mutta täysin selvää, että korkojen nousu vie merkittävän pohjan tältä bisnekseltä. Asuntojen hinnat ovat jo kääntyneet laskuun ja näissä sijainneissa pitkän ajan trendi on selvä. Korkojen nousu tappaa (tappoi jo?) asuntosijoitusbuumin. Jäljellä ovat pitkäjänteiset sijoittajat, joilla tasetta riittää. Sen sijaan satunnaiset asuntosijoittajat, jotka eivät ole valmiit katsomaan syklin yli ja negatiivinen kassavirta ei varmasti houkuta, kun samaan aikaan inflaatio ja energianhinnat heittää normielämässä kapuloista rattaisiin, ovat jo poistuneet markkinalta. Asuntosijoittaminen ei ollut kymmeniin vuosiin kovin trendikästä ennen tätä vajaa 10v sitten alkanutta buumia, jota nollakorot ja huikeat tarinat mediassa ruokkivat. Nyt moni saa näpeilleen ja saa nähdä kuinka kauan palautuminen kestää.

Muita huomioita

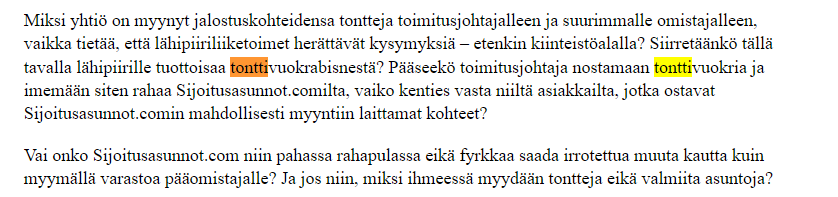

Kuten aiemmissa viesteissä haastoin, en pysty suhtautumaan yhtiön esittämiin lukuihin kritiikittä. Myös esim. mainitut vuokratontit lähipiirille tuntuu listayhtiölle hyvin erikoisilta. Listautumisen runnominen väkisin heikkoon markkinaan laskeville luvuilla vaikuttaa omituiselta.

Kuten keskustelusta huomaa Inderesin foorumi ei ole helpoin paikka yhtiölle. Mielenkiintoista nähdä aikanaan Inderesin analyysi. Karo kirjoitti hyvin, että eiköhän anti mene läpi tuon yhtiön oman asiakaskunnan kautta. Jos näin, niin on mielenkiintoista jäädä seuraamaan yhtiön pörssimatkaa.

Ettei nyt olisi pelkkää ruoskimista, niin on mielestäni yhtiö saanut jotain hyvääkin aikaan. Markkinointivideot Kummelin jätkien kanssa on viihdyttäviä. Löytyy tubesta.

30 tykkäystä

Tämä menee itseasiassa juuri päinvastoin. Sijoittajia kiinnostaa pitkän aikavälin kehitys pääosin enemmän kuin omistusasujia.

Taitaa mennä juuri siten kuin SijoitusSeppo kirjoitti. Jos asunnoista suuri osa on sijoitusasuntoja, riski tosiaan on, että taloyhtiön ylläpito jää retuperälle. Tällaisesta on myös uutisoitu.

Lisäksi tämä voi näkyä remonttilainojen hinnoittelussa; jos sijoittajavetoinen taloyhtiö niin kalliimpi laina. Voi jopa vaikuttaa koko lainan saantiin.

7 tykkäystä

Olisi kysymys Henrille. Koetko moraalisesti oikeaksi hakea ja saada koronatukea, jota yhtiönne ei olisi tarvinnut?

5 tykkäystä

Eiköhän tässä kunnossapidossa ole esimerkkejä kummastakin tapauksesta.

Itse olen muutamassa taloyhtiön hallituksessa mukana, ja ainakin näissä taloyhtiötä ja taloyhtiön arvoa on pyritty kehittämään nimenomaan sijoittajien toimesta. Joissain yhtiöissä ei omistusasujia näy yhtiökokouksissa juuri lainkaan. Toisaalta taas isommat toimijat usein saattavat ajaa taloyhtiön “loppuun”, jolloin luonnollisesti tilanne on päinvastainen. Samaa tapahtuu myös yksittäisiä asuntoja omistavien sijoittajien toimesta.

Vaikeaa on sanoa kumpaa on yleisesti enemmän liikkeellä. Itse olen yhden asunnon sijoitusasunnot.comilta ostanut muutama vuosi sitten, ja ainakin tuossa taloyhtiössä hallitus on ainakin tähän asti pohtinut asioita yhtiön kehittämisen näkökulmasta (en itse ole mukana tässä hallituksessa). Sitten on esimerkiksi Turun Hepokullan omistusasujalähiö, jonka jättimäistä korjausvelkaa on nyt lähdetty purkamaan, kun omistusasujat eivät olleet aiemmin tehneet remontteja riittävän ajoissa. Esimerkkejä siis riittää molempiin suuntiin.

Myös taloyhtiölainojen maksuvaikeuksiin liittyen jokainen kohde on erilainen, ja riippuu millaisella asuinalueella taloyhtiö on. Joillakin alueilla ja kohteissa omistusasujilla voi olla olla isompi riski joutua muiden lainojen maksumieheksi, ja taas toisaalla erityyppisessä tilanne voi olla tiukempi sijottajilla.

Tietääkö joku onko tästä olemassa kunnon tutkimuksia vai heitteleekö täällä kaikkia mutuja omien kokemustensa pohjalta?

10 tykkäystä

Ainakin itselläni asuntojen ostot Sijoitusasunnot.comin kautta ovat johtuneet siitä, että laskelmieni mukaan olen saanut sieltä parempaa tuottoa asunnoille kuin käytännössä mistään julkisilta markkinoilta löytyvistä asunnoista. Laskelmat teen omalla DCF-mallillani, jossa yritän ottaa huomioon kaiken mieleentulevan, kuten asunnon laskennallisen kulumisen, vuokratason nousun, asunnon arvonnousun, kustannusinflaation, korot, verot jne. Datan esimerkiksi vuokrista, asunnon arvoista ja hoitokuluista kerään Tilastokeskuksen tai esim. asuntojen.hintatiedot.fi kaltaisista neutraaleista lähteistä. En suosittele ketään ostamaan sijoitusasuntoa jonkun 5 minuutissa hutaistun vuokratuotto- tai opo-laskelman perusteella.

Itse tosin olenkin ostanut asuntoni 50km säteeltä Helsingin keskustasta. Tampere ja ehkä Turku saattaisivat myös kelvata, mutta ei ole tarpeeksi hyvää kohdetta vielä tullut vastaan. Mielestäni nuo maakuntalähiöiden kämpät ovat pahimpia noob trappeja, mitä löytyy. Hutaistulla laskelmalla luvut saattavat näyttää hyvältä, mutta asunnon kuluminen ja siitä kasautuva korjausvelka viekin tuoton mennessään. Vuokrien ja arvon noususta puhumattakaan.

Otetaanpa esimerkki, verrataan helsinkiläistä ja porilaista yksiötä keskenään. Luvut ovat hypoteettisia mutta varsin lähellä oikeita kohteita, joita olen aikaisemmin semitosissaan vertaillut. Oletetaan 30% omarahoitusosuus ja yhtiövastikkeet vähennyskelpoisia. Lasketaan ensin ilman asunnon kulumisen huomioonottamista. Loput oletukset näkyvät taulukossa.

| Parametrit | Kassavirtalaskelma | Asunto 1 | Asunto 2 | ||

|---|---|---|---|---|---|

| Euribor | 2,70 % | Kaupunki | Pori | Helsinki | |

| Oma marginaali | 0,60 % | Huoneet | 1 | 1 | |

| Laina-aika | 25 | Neliöt | 35 | 35 | |

| Omarahoitusosuus | 30 % | Linkki | |||

| Vuokrausaste | 96 % | Velaton hinta | 50 000 € | 145 000 € | |

| Yhtiölainan laina-aika | 25 | Kauppahinta | 25 000 € | 72 500 € | |

| Pääomatulon vero-% | 30 % | Yhtiölaina | 25 000 € | 72 500 € | |

| Yhtiölainan marginaali | 1,00 % | 1,00 % | |||

| Omarahoitus (€) | 15 000 € | 43 500 € | |||

| Hoitovastike (4,5e/m2) | 157,50 € | 157,50 € | |||

| Rahoitusvastike | 128,00 € | 371,00 € | |||

| Vuokra | 450,00 € | 800,00 € | |||

| Varainsiirtovero | 1 000,00 € | 2 900,00 € | |||

| Asunnon laskennallinen kuluminen | 0,00 € | 0,00 € | |||

| Käsiraha | 15 000 € | 43 500 € | |||

| Oma laina | 11 000 € | 31 900 € | |||

| Oman lainan korko | 3,30 % | 3,30 % | |||

| Takaisinmaksuaika | 25 | 25 | |||

| Bruttovuokratulo (+) | 5 184,00 € | 9 216,00 € | |||

| Hoitovastike (-) | 1 890,00 € | 1 890,00 € | |||

| Nettovuokratulo | 3 294,00 € | 7 326,00 € | |||

| Oman lainan korot (-) | 363,00 € | 1 052,70 € | |||

| Yhtiölainan korot (-) | 925,00 € | 2 682,50 € | |||

| Kuluminen(-) | 0,00 € | 0,00 € | |||

| Tuotto ennen veroja | 2 006,00 € | 3 590,80 € | |||

| Verot (-) | 418,50 € | 546,39 € | |||

| Nettotuotto | 1 587,50 € | 3 044,41 € | |||

| Oman lainan lyhennys (-) | 440,00 € | 1 276,00 € | |||

| Yhtiölainan lyhennys (-) | 611,00 € | 1 769,50 € | |||

| Kassavirta | 536,50 € | -1,09 € | |||

| Vuokratuotto-% | 6,46 % | 4,95 % | |||

| Sijoitetun pääoman tuotto (alussa) | 3,18 % | 2,10 % | |||

| Oman pääoman tuotto (alussa) | 10,58 % | 7,00 % |

Tämähän näyttää aika no-brainerilta, eikö vain? Porin asunto on parempi vuokratuotossa, sijoitetun pääoman tuotossa ja oman pääoman tuotossa.

Tehdäänpä uusi laskelma ottaen asunnon kulumisen huomioon arvolla 40 € / m2 / vuosi:

| Parametrit | Kassavirtalaskelma | Asunto 1 | Asunto 2 | ||

|---|---|---|---|---|---|

| Euribor | 2,70 % | Kaupunki | Pori | Helsinki | |

| Oma marginaali | 0,60 % | Huoneet | 1 | 1 | |

| Laina-aika | 25 | Neliöt | 35 | 35 | |

| Omarahoitusosuus | 30 % | Linkki | |||

| Vuokrausaste | 96 % | Velaton hinta | 50 000 € | 145 000 € | |

| Yhtiölainan laina-aika | 25 | Kauppahinta | 25 000 € | 72 500 € | |

| Pääomatulon vero-% | 30 % | Yhtiölaina | 25 000 € | 72 500 € | |

| Yhtiölainan marginaali | 1,00 % | 1,00 % | |||

| Omarahoitus (€) | 15 000 € | 43 500 € | |||

| Hoitovastike (4,5e/m2) | 157,50 € | 157,50 € | |||

| Rahoitusvastike | 128,00 € | 371,00 € | |||

| Vuokra | 450,00 € | 800,00 € | |||

| Varainsiirtovero | 1 000,00 € | 2 900,00 € | |||

| Asunnon laskennallinen kuluminen | 1 400,00 € | 1 400,00 € | |||

| Käsiraha | 15 000 € | 43 500 € | |||

| Oma laina | 11 000 € | 31 900 € | |||

| Oman lainan korko | 3,30 % | 3,30 % | |||

| Takaisinmaksuaika | 25 | 25 | |||

| Bruttovuokratulo (+) | 5 184,00 € | 9 216,00 € | |||

| Hoitovastike (-) | 1 890,00 € | 1 890,00 € | |||

| Nettovuokratulo | 3 294,00 € | 7 326,00 € | |||

| Oman lainan korot (-) | 363,00 € | 1 052,70 € | |||

| Yhtiölainan korot (-) | 925,00 € | 2 682,50 € | |||

| Kuluminen (-) | 1 400,00 € | 1 400,00 € | |||

| Tuotto ennen veroja | 606,00 € | 2 190,80 € | |||

| Verot (-) | -1,50 € | 126,39 € | |||

| Nettotuotto | 607,50 € | 2 064,41 € | |||

| Oman lainan lyhennys (-) | 440,00 € | 1 276,00 € | |||

| Yhtiölainan lyhennys (-) | 611,00 € | 1 769,50 € | |||

| Kassavirta | -443,50 € | -981,09 € | |||

| Vuokratuotto-% | 6,46 % | 4,95 % | |||

| Sijoitetun pääoman tuotto (alussa) | 1,22 % | 1,42 % | |||

| Oman pääoman tuotto (alussa) | 4,05 % | 4,75 % |

Mitäs kävikään? Kulumisen ottaminen huomioon pienensi Porin asunnon nettotuottoa yli 60 prosenttia, mutta Helsingin asunnon nettotuottoa vain reilut 30 prosenttia. Opo-tuotto on hieman parempi Helsingin kämpässä. Sen lisäksi maakuntakämpän tuoton pienempi marginaali on riskisempi esimerkiksi kustannusinflaation tai tyhjien kuukausien suhteen. En viitsi enempää taulukoita postata, mutta kun huomioidaan vielä vuokrien ja arvojen muutos pitemmällä aikavälillä, on ero massiivinen Helsingin kämpän hyväksi.

En suurinta osaa Sijoitusasunnot.comin tarjonnasta itse kelpuuttaisi juuri tämän ongelman takia. Kuitenkin siellä on ollut välillä ihan exceliinkin sopivia kämppiä tarjolla, joten en valita. Yksi kerrallaan riittää ![]()

Mitä sitten noihin muihin pointteihin tulee:

- Asunnon jälleenmyynti on todennäköisesti todella hankalaa kenellekään muulle kuin toiselle asuntosijoittajalle. Ostaisitko omaksi kodiksesi asunnon taloyhtiöstä, jossa on pelkkiä sijoittajien asuntoja? Minä en.

Yksiöt menevät pitkälti sijoittajille joka tapauksessa, joten en näkisi tätä kovin suurena ongelmana. Lisäksi horisontti on pitkä, realisoin vain, jos rahaa tarvitaan selkeästi parempaan tai tärkeämpään asiaan. Arvonnousua voi hyödyntää myös käyttämällä asuntoa myöhemmin lainan vakuutena.

- Vuokrakilpailu on kovaa, mikä painaa vuokria, koska vastaavia asuntoja on lukuisia tarjolla samassa talossa.

Näen itse vuokratason kaupunginosatasoisena muuttujana, jossa kilpailua on joka tapauksessa satojen asuntojen kesken kaupunkialueella. Vaikea uskoa, että parin sadan metrin välein sijaitsevilla taloilla voisi olla kovin merkittävä vuokraero. Ainakaan itsellä ei ole ollut vaikeuksia saada markkinatasoista vuokraa omista kämpistä, vaikka ovatkin tuollaisissa sijoittajataloissa.

- On iso riski, että taloyhtiön hoito ja remontit jätetään tekemättä kunnolla kun sijoittajien ykkösprioriteetti on pitää vastikkeet alhaalla. On turha kuvitella, että asuntosijoittajien enemmistö olisi valveutunutta ja ajattelisi kiinteistön pitkän aikavälin kehitystä, erityisesti kun kyseessä on nimenomaan pääasiassa edulliset, korkean vuokratuoton asunnot.

En voi kaikkien sijoittajien puolesta puhua, mutta remonttien tekemiseen ajallaan on sijoittajilla ihan hyvät kannustimet. Se minimoi pitkän aikavälin kustannukset, vuokrattavuus ja vuokratulot paranevat, kustannukset voi vähentää verotuksessa viimeistään asunnon myydessä. Ainakin yhdessä kohteessa päätettiin perinteisestä putkiremontista kylppäriremontin kera sukituksen sijaan, vaikka jälkimmäinen olisi selkeästi se lyhyempinäköinen vaihtoehto. Pitäisin todennäköisempänä remontinvastustajana eläkeläisiä, joita taitaa olla omistusasujista aika iso osa.

- On isompi riski, että vivuttaneiden muiden sijoittajien vastikkeet kaatuu sinun niskaasi. Ihmiset hyvin harvoin defaulttaavat oman kodin lainaansa.

Tämä on luultavasti totta. Jos vastikkeet jäävät maksamatta, silloin taloyhtiö ottaa kämpän haltuun ja vuokraa ulos. Hyvä vuokrattavuus pienentää riskiä tässäkin.

- Taloyhtiössä asuu pelkkiä vuokra-asujia. Keskimäärin vuokra-asujia kiinnostaa vähemmän asuntojen ja kiinteistön kunnossa pysyminen.

Tässä voi olla jonkin verran perää, mutta en usko eron olevan liian merkittävä. Asuntosijoittajana on joka tapauksessa hyväksyttävä se, että se vuokralainen asuu siellä asunnossa ja mahdollisesti aiheuttaa sille vahinkoa.

Mitä itse antiin tulee, osallistun luultavasti korkeintaan minimimerkinnällä pikavoiton toivossa. Asuntosijoittajana en halua ylimääräistä asuntoriskiä osakesijoituksiinkin, kun korotkin iskevät tuottoihin jo merkittävästi.

20 tykkäystä

Inderesin entiseltä analyytikolta @Jesse_Kinnunen tuli muinoin hyviä artikkeleja koskien asuntosijoittamista (mitä hän taisi pääasiassa myös itse harrastaa, eikä niinkään osakkeita).

Relevantein ehkä tämä, iso osa artikkeleista käsitteli sen hetkistä markkinatilannetta tai asuntosijoittamista yleisesti jne.:

Yhteenveto

Aivan kuten kaikessa muussakin sijoittamisessa tuoton tuleva kasvu on lähtökohtaisesti tärkeämpää kuin absoluuttinen nykyinen tuottotaso. Asunnoissa vuokratuotto voi olla vain näennäisesti korkea. Matalan neliöhinnan taustalla on yleensä aina korkea riski, kuten asumisen kannalta epähaluttava sijainti, kiinteistön huono kunto tai alueen vahva muuttotappio. Sijoittajan on ensiarvoisen tärkeää ymmärtää nämä riskitekijät ja ottaa ne huomioon sijoituspäätöksissä. On myös tärkeä muistaa, että mikäli sijoitus vaikuttaa liian hyvältä ollakseen totta, se usein sitä myös on.

12 tykkäystä

Mielestäni on myös erikoista kommentoida että minun kommenteillani ei ole mitään faktapohjaa ja sitten kommetoida itse ilman mitään faktapohjaa päinvastaista. On totta, että kommenttini perustuivat pitkälti vain omaan kokemukseeni lukuisten asuntojen omistajana (omat+sijoitus) mutta minä kyllä ihan mielelläni muutan mielipidettäni jos se todistetaan tilastoilla/faktoilla vääräksi, mutta siihen tarvitaan enemmän kuin pelkkä “tämä itse asiassa menee päinvastoin”. ![]()

Olit myös mielestäni ymmärtänyt omat kommenttini osittain väärin. En minä esim. pitänyt vuokra-asujia mitenkään huonompina ihmisinä kuin omistusasujia, olen itsekin paljon asunut vuokralla elämäni aikana. Se nyt vain tuppaa menemään niin, että harvemmin sitä ihminen jaksaa pitää samalla tavalla huolta asioista, joita ei itse omista. Ei tämä tarkoita mitään aktiivista pahantekoa, vaan että asiat ei niin kiinnosta, kun ei ole omat eurot kyseessä, tämä on ihan luonnollista. ![]() Tämä pätee monessa muussakin, tämän vuoksi esim. käytettyjen autojen markkinoilla moni karttaa vanhoja vuokra-autoja, koska kyllähän niitä tupataan vähän “huolettomammin” käsittelemään kuin sitä omaa autoa. Eikä tämä koske pelkästään omaa asuntoa, itselläni esim. tuli juuri sijoitusasuntooni tänä syksynä vesivahinko kun ylemmän asunnon vuokralainen oli ollut huolimaton ja vesi valui rakenteiden läpi. Ja onhan sillä taloyhtiöllä niitä yhteisiäkin tiloja.

Tämä pätee monessa muussakin, tämän vuoksi esim. käytettyjen autojen markkinoilla moni karttaa vanhoja vuokra-autoja, koska kyllähän niitä tupataan vähän “huolettomammin” käsittelemään kuin sitä omaa autoa. Eikä tämä koske pelkästään omaa asuntoa, itselläni esim. tuli juuri sijoitusasuntooni tänä syksynä vesivahinko kun ylemmän asunnon vuokralainen oli ollut huolimaton ja vesi valui rakenteiden läpi. Ja onhan sillä taloyhtiöllä niitä yhteisiäkin tiloja.

Mutta kiitos kaikille vastanneille kommenteista, kuvittelen ainakin itse, että minulle on muodostunut hieman parempi kuva asiasta. ![]() Näillä näkymin en ole itse antiin osallistumassa sillä uskon, että sijoitusasuntomarkkina tulee jäähtymään todella paljon enemmän ja sillä tulee olemaan todella paljon isompi vaikutus sijoitusasunnot.comin kuin mitä TJ otaksuu. Positiivisesta ja avoimesta asenteesta kuitenkin iso plussa

Näillä näkymin en ole itse antiin osallistumassa sillä uskon, että sijoitusasuntomarkkina tulee jäähtymään todella paljon enemmän ja sillä tulee olemaan todella paljon isompi vaikutus sijoitusasunnot.comin kuin mitä TJ otaksuu. Positiivisesta ja avoimesta asenteesta kuitenkin iso plussa ![]()

16 tykkäystä

Kiitoksia myös itsellesi kommenteista. Aika pitkälti omat kommentit perustuivat vuosien varrella kertyneisiin kokemuksiin, luettuihin uutisiin ym. joille en suoraan sanoen jaksa lähteä lähteitä kaivelemaan tässä yhteydessä ![]() Jotta saisi vähän lihaa luiden päälle niin tässä kuitenkin tuoreehko artikkeli jossa Suomen Pankin ekonomisti Markus Aaltonen toteaa että sijoittajat ovat parempia lainanmaksajia kuin omistusasujat:

Jotta saisi vähän lihaa luiden päälle niin tässä kuitenkin tuoreehko artikkeli jossa Suomen Pankin ekonomisti Markus Aaltonen toteaa että sijoittajat ovat parempia lainanmaksajia kuin omistusasujat:

"Hoitamattomat sijoitusasuntolainat ovat alhaisemmalla tasolla kuin hoitamattomat omistusasuntolainat.”

Mitä antiin osallistumiseen tulee niin näen tässä paljon mittaamatonta tulevaisuuden potentiaalia ja kiinnostelisi kyllä kovasti päästä mukaan tähän junaan. Toisaalta taas arvostus nykyhetken tuloskuntoon ja taseeseen suhteutettena on mielestäni vähän kireä. Omaa pääoma on annin jälkeen noin 30 MEUR ja valuaatio 80 MEUR joten sijoitusasunnot.comin “tiimin”/aineettoman pääoman arvoksi jää noin 50 MEUR. Toki ovat osoittaneet että tulosta osataan tehdä ja putkessa projektejakin tulossa, mutta silti aika iso arvo jää tulevaisuuden odotuksille epävarmassa markkinatilanteessa. Voi olla etten osallistu antiin vaan katselen mihin hintaan saisi pörssistä vähän myöhemmin. Mukaan lähden kuitenkin varmasti, jos en heti annista niin vähän sen jälkeen.

8 tykkäystä