Käytännössä yhtään pitempää aikaa ei kannata valuuttalainaa pitää. Vaihtokulu on aika minimaalinen suhteessa korko eroon esim kulta tason ja valuuttalainakorona välillä. 1% vs 4.85%

Hellou,

Ensimmäinen postaus tähän ketjuun. Yritin lueskella pääpiirteittäin ketjun läpi, pahoittelut jos tähän joku jo vastannut.

Olen yrittänyt tässä miettiä keinoa, jolla hakea hieman vipua sijoittamiseen. Sijoituslaina tietysti olisi se “järkevin” korkojen puolesta, mutta tällä hetkellä ei ole tarjota pankille riittävästi vakuuksia, joten olen miettinyt seuraavia vaihtoehtoja.

Asuntolaina koroille, 6-12kk. Asunto uudiskohde pk seudulla, alueella jossa arvonnousu hidastunut ja joidenkin arvioiden mukaan jopa negatiivinen. Paremman tuoton saisin uskoakseni osakemarkkinoilta sijoittamalla lyhennykseen tarkoitetut rahat hajautetusti. Näen tässä myös plussana, että rahat tarvittaessa helpommin realisoitavissa, kuin jos olisivat asuntoon sidottuna.’

Toinen vaihtoehto jota mietin on Nordea, joka näyttäisi tarjoavan asuntolainoja jopa 35.v laina-ajalla. Nykyinen laina OP:ssa ja 25 vuoden laina-ajalla 0,65 marginaalilla. Ensiviikolla neuvottelu, jossa ajattelin tiedustella, mikä heidän suhtautuminen on pidempiin laina-aikoihin. Tällä tavalla saisin tiputettua asunnon lyhennystä useammalla satasella, jonka voisin edelleen sijoittaa osakkeisiin.

Onko tässä mitään järkeä ja onko jotain mitä tulisi ottaa huomioon? Onko tietoa noin yleisellä tasolla mikä pankkien suhtautuminen on tämän kaltaiseen?

Tämä on hyvin yleistä. Itse en ole lyhentänyt asuntolainaani käytännössä ollenkaan viimeiseen viiteen vuoteen. Nollakorot ja usko niiden jatkumiseen täytyy tosin olla vahva.

Viisi vuotta kuulostaa pitkältä ajalta. Pidentääkö tämä laina-aikaa vai nouseeko kuukausi erä siten, että laina tulee maksettua alkuperäisessä aikataulussa takaisin? Muistan kun Keväällä otin 5kk lyhennysvapaata kun halusin korona paniikin keskellä kerätä hieman puskuria tilille. Pankista muistaakseni sanoivat, että kuukausi erä tulee nousemaan parilla kympillä koska laina-aika ei voi pidentyä yli 25.v.

Kyllä se nousee. Olen tässä välissä muuttanut isompaan perheasuntoon joka nosti laina-ajan uudestaan 25vuoteen. En asiasta oikein osaa olla huolissaan kun sijoitusalkku on ehtinyt jo kasvaa isommaksi kuin tuo lainan puolikkaani. Kyseessä myös äärimmäisen edullinen henkilökuntalaina. Katsotaan lyhennyksen aloittamista sitten uudestaan 2022.

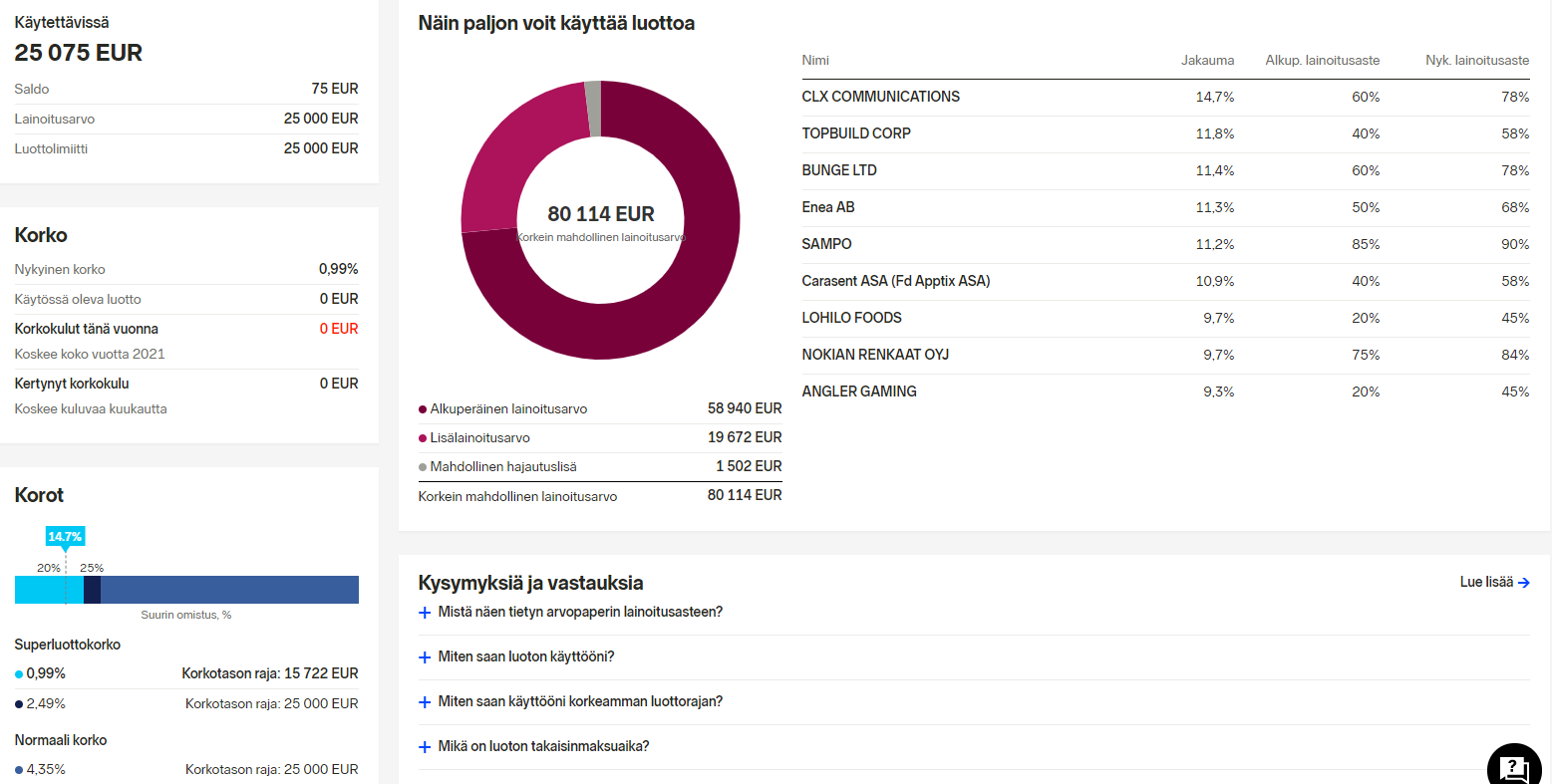

Selventäisikö joku minulle vielä tuota Nordnetin “lisälainoitusarvoa”?

“Lisälainoitusarvo = Jos salkkusi on riittävän hajautettu, saat käyttöösi lisälainoitusarvoa, jonka määrä näkyy tässä.”

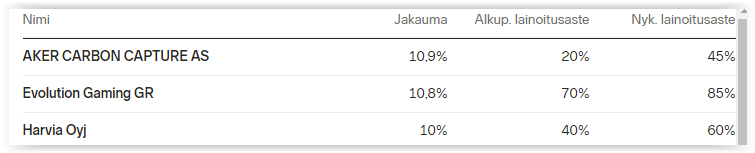

Salkussa kolme osaketta ylittää tällä hetkellä yli 10%.

Jos ne veivaa alle 10% täytyykö “riittävästi hajautettu” määritelmä?

Tuon taulukon mukaan mennään:

Muokataan lisätietoa omasta kokemuksesta: Kun joku omistus ylittää 11% osuuden niin kaikista 40-70% lainoitusarvojen firmoista tipahtaa 1% lainoitusarvosta pois. 13% osuudesta 2% jne. Tästä tulee tuo 5% pudotus taulukon 10% ja 20% välillä. Sitten kun 21% omistus ylitetään niin lähtee putoamaan nämä edelliset (40-70% firmat) sekä alkuperäseltä lainoitusarvoltaan 10-30% firmat. Taas mennään vaiheittain prosentti kerrallaan.

@Bumber Haen aina luoton tappiin asti eli 3x oma pääoma. Limiitistä ei ole haittaa. Voi tosiaan käyttää sen verran kuin haluaa. Jos sitä tarvitsisi nopeasti lisää niin korotuksen käsittelyssä saattaa mennä 1-2 viikkoa eli parempi laittaa hakemus vetämään hyvissä ajoin. Olen korottanut limiittiä 50k välein eli aina kun omaan pääomaan tupsahtaa 17k lisää.

6 tykkäystä

Alkuperäinen lainoitusarvo = Kaikkien salkkusi instrumenttien alkuperäiset lainoitusarvot yhteenlaskettuna. Lisälainoitusarvo = Jos salkkusi on riittävän hajautettu, saat käyttöösi lisälainoitusarvoa, jonka määrä näkyy tässä. Mahdollinen hajautuslisä = Kertoo kuinka paljon lisää lainoitusarvoa voi lisähajautuksella saada niille salkun nykyisille omistuksille, joiden lainoitusarvo ei jo ole maksimissaan salkun nykyisen hajautusasteen myötä. Korkein mahdollinen lainoitusarvo = Alkuperäisen lainoitusarvon, lisälainoitusarvon ja mahdollisen hajautuslisän summa.

1 tykkäys

No siinäpä se, kiitos.

Kaivelin vanhoja keskusluja asiasta mutta ei osunnut silmiin.

Sen sijaan tajusin että kultatasohan määräytyy tietenkin kokonais luottolimiitin mukaan.

Limittiä kannattaa nostaa vaikka sitä ei haluasi käyttääkkään.

Minkä kokoisia limiittejä olette hakenneet salkun kokoon nähden?

EDIT: @Mututuntuma

Kiitos selvennyksestä. Jurikin tuota jäin ihmettelemään vielä kun salkussani:

Nykyinen lainoitusaste siis menee silti tuolla korkeammalla prosentilla, koska 11% ei rikkoudu.

Kiitos vinkistä vielä tuon 3 X suhteen. Itsellä nyt 0.5 X omapääoma ja herkästi ollaan kultatason “reunalla”.

1 tykkäys

Itselleni OP tarjosi hyvin joustavasti asuntolainaa tilanteeseeni nähden, mutta 25v laina-ajasta eivät olleet valmiina joustamaan yhtään. Vaikka heidän laskurinsa avulla voi tarkastella myös 30v laina-aikaa. Olen nuori ensiasunnon ostaja.

En missään nimessä ole asiantuntija tässä asiassa, mutta luottolimiitin koko ei minusta vaikuta kultatason rajaan. Kultatason raja on vaan nykysäännöilla harvinaisen nihkeä. Se on 20% alkuperäisen lainoitusarvon ja lisälainoitusarvon summasta. Minusta lainoitusarvolaskennan suurin ongelma on se, että pohjoismaiden ulkopuolisilla firmoilla niitä ei juuri ole, ellei kyseessä ole joku suuryritys tai muuten kovassa suosiossa oleva osake. Esim. oma salkkuni AOT on yli 200k€, mutta salkun 17 sijoituksesta vain yhdeksällä on lainoitusarvo. Kaikilta pohjoismaalaisilta se kyllä löytyy, mutta yhdeksästä jenkkiosakkeesta vain kahdella on lainoitusarvoa ja AOT ainolta saksalaiselta sitä ei löydy myöskään.

Omassa salkussa on vain 25k€ limiitti sovittuna, enkä sitä käytännössä hyödynnä muuhun kuin siihen, että voin laittaa osto ja myyntitoimeksiannot samaan aikaan, eikä tarvitse odotttaa, että myyntitoimeksianto toteutuu ensin.

Tässä kuva oman salkkuni luotot ja lainat sivusta.

Kultatason yläraja on vain 15722€, eikä se siitä nouse, vaikka luottolimiitin nostaisi esim. 100k€ arvoon, joka olisi edelleen alle puolet salkun kokonaisarvosta. Paras tapa nostaa sitä olisi vaihtaa lainoitusarvottomia omistuksia lainoitusarvollisiin. Tällä keinoin tuon saisi varmaan tuplattua, mutta en halua Nordnetin lainoitusarvojen ohjailevan* salkkuani.

(*Todellisuudessa ohjasi jo, vaikka en luottoa edes käytä. Puolitin Nokian Renkaiden omistukseni tovi sitten jotta pääsin kultarajan alle. Nyt sitä voisi ehkä joskus hyödyntää maltillisesti kk-säästön jatkeena/ennakkona, mutta toistaiseksi olen saanut kk-säästöt upotettua markkinoille positioiden vaihdon yhteydessä.)

3 tykkäystä

Tätä en huomannutkaan, mutta tuo ei pidä paikkaansa. Kultataso ei liity limiitin kokoon vaan se on 20% salkun lainoitusarvosta.

@Mistakesweremade :lla onkin tuossa hyvä esimerkki. Kultaraja nousisi tosiaan helposti tuohon 25k limiittiin niillä vaihdoilla, mutta myös sen 25k:n käyttöönotto nostaa rajaa reilusti mikäli sen käyttää lainoitusarvolliseen kohteeseen. Lisäksi jos se 25k:n käyttäminen ja kenties yksi vaihto pudottaa CLX:n osuuden alle 13%:iin niin tulee prosentti lisää monelle firmalle. Jos menee alle 11% niin tulee täydet lisälainoitukset.

2 tykkäystä

Jos et ole jo private pankissa niin ota ihmeessä edut käyttöön ja sen jälkeen pitäisi saada nopeampaa palvelua ja voit pyytää lainoitusarvoja noille 0% kohteille. Jos saa edes sen 10% joka firmalle niin se luotto nousee sitten lisälainoitus ja hajautus hyötyineen reilusti. Vaikka ei olisi nyt käytössä niin tämä on myöhäistä tehdä sitten jos haluatkin tehdä.

Olen ollut nyt pari vuotta PB asiakas ja yksissä pikkujouluissa ehdin käymään ennen koronaa. Lainoituksen otin vasta suht tuoreeltaan käyttöön, mutta laitoin tosiaan melkein heti sen jälkeen pyynnön parille jenkkiyhtiölle, kun markkina-arvo on kuitenkin miljardiluokkaa ja niissä on oikeaa liiketoimintaa takana. Eivät siis ole näitä hypelappuja, joilla voi olla useammankin miljardin markkina-arvo ilman liiketoimintaa.

Tuo pyyntö on laitettu 17.11 ja noilla (Meritage Homes ja M/I Homes) ei ole ainakaan vielä lainoitusarvoa. Nuo laitoin kokeiluun, että miten helposti noita saa lainoitusarvon piiriin, mutta kovin hitaasti tuntuu mitään tapahtuvan. Pääosa muista sijoituksista on alle miljardin arvoisiin firmoihim, eli jenkki mittakaavassa ihan pieniin nakkikioskeihin, joten voin hyväksyä sen, että niillä ei ole lainoitusarvoa.

En tiedä lainoituskriteerejä, mutta varmaan se vaikuttaa, että monellako Nordnetin asiakkaalla on kyseisiä yhtiöitä. Sharevillestähän sitä voisi hieman kurkkia, mutta poistuin sieltä vuosi tai pari sitten, koska kyseinen foorumi kulutti vain aikaa antamatta mitään lisäarvoa sijoituksiin. Tälläkin foorumilla palaa aikaa, mutta täältä löytyy myös oikeasti hyvää analyysiä ja kohteita omaankin salkkuun. Mitään jättipotteja ei ole vielä osunut omalle kohdalle, mutta toiset ovat saaneet koviakin nousuja.

Edit: Korjattu @jps noteeraama kirjoitusvirhe. Minun viesteissä niitä kyllä riittää, kun äidinkieli ei tosiaankaan ollut vahvimpia aineita koulussa ja minulla on huono tapa jättää omat kirjoitukseni tarkistamatta.

2 tykkäystä

Kiitoksia molemmille tarkennuksesta. Tarkoitus onkin vähän taivuttaa salkkua defensiivisemmälle puolelle niin se auttaa asiaa.

Lisäksi limiittin nosto on nyt haettu.

1 tykkäys

Jostain Nordetin maajohtajan haastattelussa(Pyysingin Teerenpelit?) tästä oli puhetta. Ilmeisesti hyvin manuaalinen prosessi mikä toistetaan vain muutaman kerran vuodessa kaikille pyynnöille ja nykyisille kohteille yhdessä savotassa. Luulisi tämän olevan helppo homma automatisoida ja pääsisi varmaan pienemmällä määrällä virheitä.

Sun sijoitukset lienee ylivoimaisesti suurimpia tällä foorumilla.

13 tykkäystä

Mun mielestä kyseessä oli niin hauska ilmaisuerehdys, ettei siihen voinut olla tarttumatta. Lienee kaikille ollut täysin selvää, että kyseessä oli hulimattomuus.

1 tykkäys

Saa toisten ja ainakin minun mokista vääntää huumoria. Sopii tuohon nimimerkkiinikin…

4 tykkäystä

Itse laitoin lainoitusarvopyynnön Zaptecista jo 13.11.2020. Vastasivat aika pian, että ottavat asian käsittelyyn, mutta ruuhkan vuoksi voi mennä 1-2 kk että mitään tapahtuu. Kolme kuukautta mennyt nollan prosentin lainoitusarvoa, joten laitoin muutama viikko sitten uuden kyselyn asiasta. Vastausta ei vielä ole kuulunut.