Reilu kaksi viikkoa kesti päätöksessä keväällä.

2 tykkäystä

Itsellä kesti noin viikko Nordnetin kanssa

2 tykkäystä

Siellähän taitaa olla ihan perusruuhka missä tahanda se 1-2 viikkoa nykyään. Juuri taisi tänään näkyä kirjautuessa jokin ilmoitus, että alle 20000€ päätökset käsitellään nykyisin automaattisesti, eli pitäisi olla nopeammin varmaankin valmiit. Jos alle 20k€, niin sitten kannattanee pistää aspaan viestiä.

Laitoin 5. Päivä heinäkuuta luottolimiitin korotuspyynnön sisään ja vielä odottelen.

Eiköhän siellä kesälomasesonki hiukan verota kaistaa tällä hetkellä.

Ollut tapana pyytää limitin korotusta aina kun salkun lainoitusarvo ylittää nykyisen limiitin.

1 tykkäys

Itse laitoin Nordnetille hakemuksen luottorajan korotuksesta 30.6. ja 15.7. tuli hyväksytty päätös. Olen Private Banking asiakas, mutta en ole valitettavasti huomannut sen parempaa palvelua. Nyt tarkoitus laittaa uusi hakemus sisään ihan vain siksi että miltsin limiitti on miltsin limiitti ![]()

27 tykkäystä

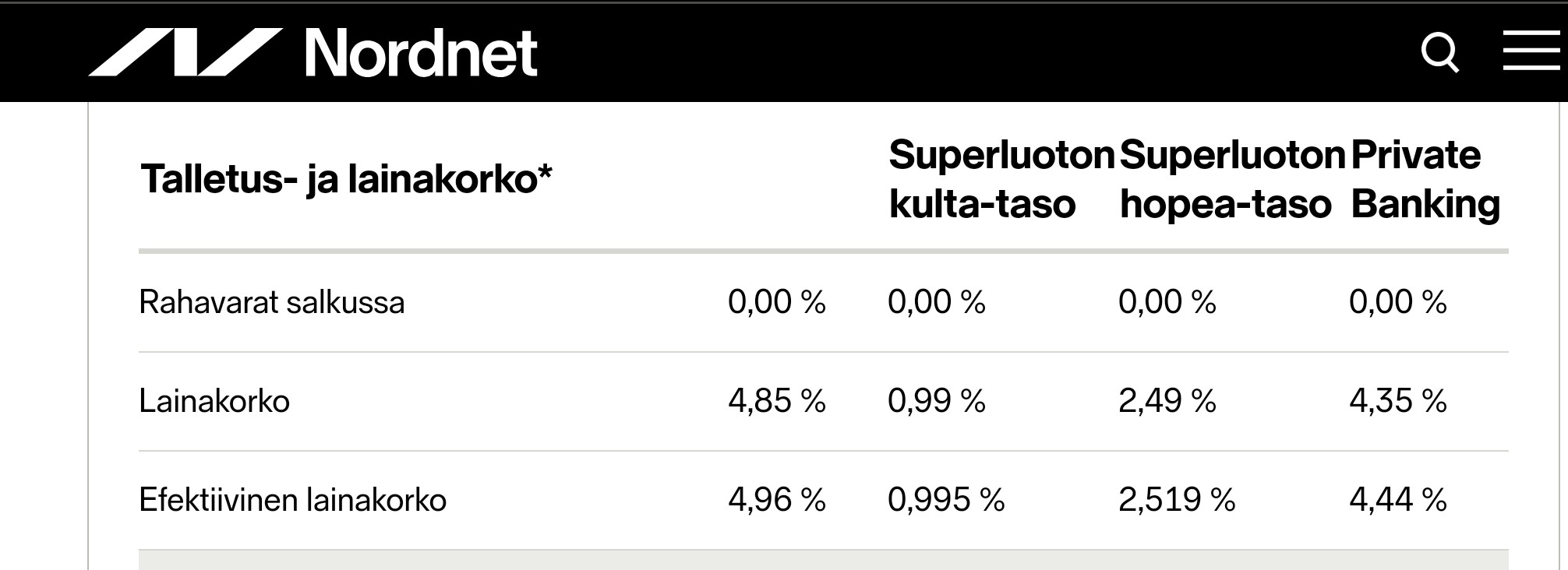

Olen ollut jonkun aikaa Nordnetin Private Banking -asiakas, mutta ylin korkoni on edelleen tuo 4,85 %. Onko teillä muilla tosiaan tippunut automaattisesti 4,35 % tasolle? Ehdotin asiakaspalvelun kautta pienempää korkoa, mutta tuli ovela vastaus että saan jo luottoa 0,99% korolla (kultataso). Sen jo tiesin.

1 tykkäys

En ole enää 100% varma, mutta muistelisin, että se tippui automaattisesti. Ilman muuta lisää viestittelyä tai soitto aspaan. Tuo 4,35% korko lukee virallisessa hinnastossa, joten kyllä se on saatava “peruskoroksi” PB-tasolla.

Edit: Ei tuota oo muutettu aikoihin. Hinnastosta tosiaan löytyy.

2 tykkäystä

Täällä ainakin tippua automaattisesti 4,35% ![]()

2 tykkäystä

Thanks! Katsoin tietty väärästä paikasta ![]()

Kiitos, hyvä tietää ![]()

1 tykkäys

Tuli eilen illalla tiedusteltua Nordnetiltä mahdollisuutta kiinteään lainakorkoon private banking asiakkaana. Tänään tarjosivat 2,45% korkoa johon tuli tartuttua. Ei paljon eroa hopeatasosta, mutta salkku on sen verran keskitetty, että superluoton 25% raja on häirinnyt. Korko tietyst olisi saanut olla pienempikin, mutta käyn aika maltillisesti kauppaa, joten en varmasti ole läheskään parhaita asiakkaita ![]()

5 tykkäystä

Onko tämä korko 2,45% voimassa koko salkun lainoitusarvolle? Eli käyttäessäsi alle 20% limiitistä (hajautetulla salkulla) häviät mutta käyttäessäsi yli 20% limiitistä saat paremman koron?

Mikäli saan miltsin limiitin niin aion pysyä lähiaikoina visusti kultatasolla, ~200 000 euron lainamäärässä. Osakekursseja seuratessa en kyllä uskaltaisi olla isolla vivulla liikkeellä nyt. Mutta se ei pelaa joka pelkää. Toisaalta jos ei käytä lähes ilmaista luottoa lainkaan nyt nollakorkomaailmassa tuntuu sekin tyhmältä ![]()

5 tykkäystä

Kyllä. Käsittääkseni siis normaali korko laskee 4,35% tasolta 2,45% tasolle. Itselläni limiitti on tällä hetkellä kohtuullisesti pienempi kuin salkun maksimi lainoitusarvo.

Kultataso olisi tietysti paras, mutta ei oikein onnistu nykyisellä salkulla. Tarkoitus kyllä on vähennellä vipua lähiaikoina ja jos vielä malttaisi vähentää suurimmista positioista niin voisi päätä kultatasolle.

1 tykkäys

Ei se noin mene. Limiitillä ei ole mitään väliä korkoa laskettaessa. 0,99% koron saat, vaikka limiitti olis 200k ja se olis kokonaan käytössä kunhan se on alle 20% salkun lainoitusarvosta.

2 tykkäystä

Joo näin on. Hain aikanani vain 100k limiittiä mutta nyt siitä on kultatasolla 90k koska salkku paisui. Olen vielä konservatiivinen käyttämään sitä ja siten yritän pysyä 60% tai alle kultatason maksimista. Näin ollen en ihan heti valahda hopeatasolle jos markkina kyykkään ja toisaalta pysyy pieni reservi lainaruutia jos tulee otollinen tilanne.

6 tykkäystä

Viides päivä jätetty limiitin korotushakemus kuitattiin tänään ja näkyy salkussa 26. Päivä eli noin kolme viikkoa käsittelyaika tällä hetkellä.

Eos ovatko kaikki hakemukset samassa jonossa vai eivät.

1 tykkäys

Moro! itsellä olisi seuraavanlainen tilanne: OST alkaa pikkuhiljaa olemaan täynnä ja tekisi mieli ottaa pientä vipua AOT:n alkutaipaleelle. Kuitenkin minulla ei ole OST:tä lukuunottamatta vakuuksia (eikä tule olemaan pariin vuoteen), eikä pankit tunnu lämpeävän ajatukselle muusta, kuin kulutusluotto tyyppisestä lainasta. Nordnetin tarjoama laina ei myöskään ole vaihtoehto koska AOT on toistaiseksi lähes tyhjä. Verohallinnon sivuilla lukee, ettei kulutusluottojen korkoja voi vähentää. Kuitenkin siinä täsmennetään, että kulutusluotto on sellainen laina, joka kuluu elämiseen tms.

Kysymys, Jos kulutusluoton ottaa “tulonhankkimislainana”, voiko korot vähentää täysmääräisesti (Miinus toimituskulut, avausmaksut yms). Tällöinhän lainan kokonaiskustannukset tulevat lähes yhtä matalaksi, kuin vakuudellisen matalakorkoisemman lainan olettaen, että vähennettäviä pääomatuloja löytyy. Meneekö asia todella näin?

1 tykkäys

Jos kulutusluotto menee kokonaan sijoitustoimintaan, niin laittaisin itse vähennyksiin myös nuo sivukulut.

Tosin itsellä on kokemusta vain Nordnetin superluotosta, jossa ei edes ole sivukuluja. Siinä piti veroilmoituksessa alunperin käydä muuttamassa luoton käyttötarkoitus itse, jos oikein muistan.

Verottajalle pitää tarvittaessa voida osoittaa, että luotto on mennyt sijoitustoimintaan.

3 tykkäystä

Onko kellään kokemusta Nordnetin sijoituslainan käytöstä esim. asunnon käsirahaan tai muuten muuhun kuin sijoitustoimintaan? Koska muuten saattaa tehdä tiukkaa saada pankilta halutun kokoista asuntolainaa on harkinnassa nostaa NN luottoa käsirahaksi vanhan kämpästä saatavan rahan lisäksi. Lähinnä mietin voiko tuosta tulla ongelmia verottajan kanssa, kun tällä hetkellä olemassa oleva laina on merkitty sijoituslainaksi ja siitä saa verovähennyksiä.

1 tykkäys

Eikös tuon voi sitten jälkikäteen korjata verottajalle, että tämä osuus NN lainasta ei ole sijoituslainaa?

Saako sen nordnetin luoton nostaa pois?