Taidat olla aika paljon parempi asiakas kuin minä, kun sain/saatiin vakuudellista lainaa 2,55 prosentin marginaalilla, johon euriborin miinuskorkokin onneksi vaikuttaa. Käyttötarkoituksena meillä remontin rahoitus. Pantiksi annoin rahavaroja velan määrän verran… Sun tarjous vaikuttaa verrattaen hyvältä. Jos Nordean tarjous ei kelpaa, ainahan sitä voi kilpailuttaa ja hakea velkaa muualta. Voi vain olla, että tällöin melkein velatonta asuntoa et voi käyttääkään panttina, kun tarvitset siihen ensipantinsaajan luvan, jos muistan oikein panttiehtoja.

1 tykkäys

Varmasti on laskelmat tehty, mutta silti kyseessä on sijoitus ja kuten aina, laskelmien toteutumiseen liittyy riskejä. Asuntosijoittamisessa konkurssit ja maksuvaikeudet eivät ole mitenkään tavattomia, jos kohdalle osuu huono vuokralainen tai jotain odottamattomia vaikeuksia, joita ei ole voinut laskelmiin sisällyttää.

Vaikka oman asunnon lainan hoidettaisiinkin vain palkkatuloilla, on sekin kuitenkin varmempaa, koska oman perheen koti on kuitenkin tärkeydessään omaa luokkaa, jolloin sen rahoittamiseen löytyy usein helpommin keinoja huonossakin tilanteessa.

Ei jälkipanttiin tarvita ensisijaisen pantinhaltijan lupaa. Ensisijaisen pantinhaltinhaltijan saatavat maksetaan realisointitilanteessa ensin.

1 tykkäys

Hei,

Olen kanssasi samaa mieltä, että on ihan typerää, että samassa varallisuustilanteessa lainanhinta voi olla ihan eri riippuen omaisuuksien hankintajärjestyksestä.

Otetaan esimerkki. Henkilöllä on 300k€ käteistä ja hän haluaa ostaa 200k€ asunnon. Hän sijoittaa 200k€ osakkeisiin ja nostaa 100k€ asuntolainan, johon hän saa marginaalin joka on puolen prosentin luokkaa.

Jos kaveri ostaisikin asunnon ensin hänelle jäisi 100k€ osakkeisiin ja hän haluaisi tätä 200k€ asuntoa vastaan 100k€ lainaa, jotta saisi saman 200k€ salkun kuin yllä. Tällä kertaa laina onkin kauhea sijoituslaina ja marginaali on 1-3% riippuen pankista ja virkailijasta.

Tämä on valitettavasti todellisuutta, vaikka on aivan typerää, koska vakuus on sama ja varallisuus identtinen. 200k€ asunto+ 200k€ osakkeita ja 100k€ lainaa, mutta toisen marginaali on moninkertainen. Keskustelin joskus asiasta Hypon lainankäsittelin kanssa, kun hain kokeeksi sijoituslainaa. (Kannustin kaveria kilpailuttamaan ylihintaisen asuntolainansa ja näytin omilla tiedoillani kuinka helppoa hakemuksen tekeminen on.) Tämä Hypon kaveri selitti tilanteen idioottimaisuutta sillä, että sijoituslainat käsitellään säädöksissä eri tavalla ja ne rasittavat rahoituslaitosten vakavaraisuussäädöksiä eri tavalla ja siksi marginaali on korkeampi, koska pankki joutuu sitomaan enemmän varoja taseestaan. Vaikutti suht uskottavalta selitykseltä ja pankki varmaan kyllä ymmärtää, että riski on oikeasti ihan sama, mutta sääntely aiheuttaa korkeammat kustannukset.

21 tykkäystä

Sama käsitys että tässä ei järki syyt paina vaan sääntely. Ei pankit huviksi anna huonoa tarjousta koska sijoituslaina asiakkaat jos ketkä osaavat kilpailuttaa pankkeja ja helposti siirtyy asuntolaina mukana.

Antaa hyvälle asiakaspalvelijalle kyllä maalinteon paikan jos osaa opastaa kuinka uudelleen rahoitus tehdään asiakkaan tarpeeseen oikein.

(Itselle tullut vastaan samat haasteet Nordea, Op ja OmaSp jossa ei vaan ole saatu laskettua asuntovakuuden arvoa ja riskiä taloyhtiö remontin jälkeen enää niin että vakuuksia riittäisi. Kaikki samat tiedot oli ennen rahoitusvastikkeen allokointia, mutta nyt vakuudet ei enää riitäkkään🙃 Täytyy hakea välittäjän arvio että menee läpi laskureista.)

2 tykkäystä

Onneksi sijoituslainan korot voi vähentää verotuksessa täysimääräisesti toisin kuin oman asuntonsa lainan. Tasaa hiukan pelikenttää. Mutta oikeassa olet, on tuo kyllä järjetöntä. Raha on kuitenkin samoja bittejä riippumatta mihin ja missä järjestyksessä sen käyttää.

4 tykkäystä

Kiitokset @Mistakesweremade tuo selvensi. En lainaneuvottelijalta oikein saanut muuta kommenttia kuin että näin tää nyt vaan on. Täytyy lisätä nordea omistusta ja vähennellä osinkotuotoista ![]() @Karoliina, varmaan meillä vaikuttanee pitkä pankkisuhde ja lainan pieni osuus nettotuloista.

@Karoliina, varmaan meillä vaikuttanee pitkä pankkisuhde ja lainan pieni osuus nettotuloista.

2 tykkäystä

Moikka, ja pahoittelut vastauksen viivästymisestä. Lainasääntely ei ole omaa alaani, joten täsmällistä vastausta en osaa minäkään antaa. Kuten täälläkin on todettu, että erot sijoituslainan ja asuntolainan välillä (lainanhoitokustannukset, vakuudet) johtuvat lainan kohteen riskistä, asunnon riskiä kun on helpompi arvioida kuin sijoitusten ja se on tyypillisesti matalampi. Toisinaan sijoituksia harkitseville tarjotaan ratkaisuksi myös vanhojen lainojen järjestelyä, kuten esimerkiksi Aktialla:

3 tykkäystä

Tuo on vakuudettomalle luotolle varsin alhainen korko. En minä ainakaan vakuudetonta luottoa tuohon hintaan helposti saa. Onko sinulla ko. pankissa kuitenkin jo vakuudellista asuntolainaa, joka on osin maksettu?

Tästä on nyt jo kaksi vuotta aikaa, mutta tuolloin minulla ei ollut asuntolainaa pankista. Minulla oli silloin pankissa säästötili ja arvo-osuustili, joissa oli huomattavasti rahaa, mutta alle tuon lainapyynnön. Kyseessä oli myös vielä tarjous, jota ei oltu vielä virallisesti lyöty lukkoon.

Olisiko Nordean käyttäjillä kommentteja millaisia lainoituksia olette saaneet/kyselleet liittyen osakeostoihin?

Mulla on vähän sijoitusstrategia hakusessa sen suhteen, että mitä pitää tehdä jos tulee isompi yhtäkkinäinen romahdus (joka tällä hetkellä ei näytä ihan kulman takana olevan)?

Käteistä on vielä 70% suhteessa osakkeisiin, mutta absoluuttisesti ei niin kauheasti. Eli jonkinlainen sijoituslainan neuvottelu lienee paikallaan vastaisuuden varalle koska käteinen ei kauan riitä jos alkaa isommin romisemaan.

Jos olen oikein ymmärtänyt niin OSTilla olevat osakkeet eivät kelpaa sijoituslainan vakuudeksi? Käytän nyt vain OSTia koska olen jonkin verran (lue: melko paljon) hakenut omaa sijoittamisen strategiaa. Ja pidän sitä kaikinpuolin parempana kuin AOT pois lukien a) ulkomaan elävien verotus, b) riskilappusijoitukset ja c) lainoitus. Eli en mielellään ole siirtymässä heti AOTille vaikka se vakuusarvoa toisinkin.

Voisiko tällainen “kuvio” mennä yksikertaisimmillaan niin, että ostaa lisäostovoimalla kotimaisia osinkolappuja AOTille? Lisäostovoima palvelu maksaa 1€/kk ja sillä käsittääkseni saa ostettua 20 000€:lla osakkeita vaikka tileillä ei ole katetta. Tämän jälkeen nostetaan sijoituslaina 40k€ jos osakkeiden lainoitusarvo 50%. Vai mitäs se kotimaisten arvo-osakkeiden kohdalla on Nordealla?

Ja tärkeimpänä tietysti, millä ehdoin ja hinnoin olette Nordeasta tällaisia saaneet.

Tää on käsittääkseni päivänsisäiseen veivailuun. Eli voit mennä aamulla 20k miinukselle, kunhan iltaan mennessä myyt riittävästi kompensoidaksesi.

2 tykkäystä

Tuo ostovoima kuulostaa juurikin ojl500 mainitsemalta intraday-limiitiltä. Ei laina sentään noin halpaa vielä ole.

Ainakin Nordnetilla tuo lainoitusarvo tarkoittaa, sitä kuinka paljon saat osakesalkkua vastaan lainaa. Eli 20keur salkkua vastaan saisi 10keur lainaa, ei 40keur (jolloin salkun lainoitusaste olisi 50%).

Toki, kun sijoitat tämän 10k, nousee lainoitusarvo 15keuroon, jolloin voit vostaa 5k lisää ja toistaa tätä vaikka kuinka kauan. Tulee nätti logaritmifunktio tai spiraali, miten haluaakaan piirtää

Hei @DarkRoast ei se ihan noin mene. 20000 euron salkkua vastaan saa kyllä lainaa, mutta tuon jälkeen katsotaan mitä se 20000e pitää sisällään eli salkulle lasketaan vielä erikseen vakuusarvo. Jos oletetaan sen olevan lähinnä ns. blue chip-kamaa, niin vakuusarvo voisi olla 70% / 14000 euroa. Nordnet laskee lainoitusasteen tuosta vakuusarvosta eli 50% lainoitusaste olisi 7000e.

Tämän jälkeen toki pätee tuo, että 7000e lisää rahaa tuo taas vakuutta lisää 70% eli 4900e.

Asia toimii sitten myös vähemmän mukavasti toiseen suuntaan, kun kurssit laskee. Tämä on hyvä huomioida, kun miettii omaa lainoituksen maksimiaan.

5 tykkäystä

Minulla itsellä käytössä yhdellä salkuistani Nordnet superluotto.

Kyseisen salkun arvo noin 500.000e. Superluoton 0,99% raja siitä tällä hetkellä 89.000e ( 68k nyt käytössä ). Limiitti tällä hetkellä on 200.000e ja jos ylitän 89k niin korko nousee 2,49%. Ko. salkun lainoitusarvo on 449.000e.

6 tykkäystä

Tarkoitin siis, että tuollainen 20000:n euron ostovoima maksaa1 € kuukaudessa jotta sitä ylipäätään voi käyttää.

Minulla meni ajatukset ihan sekaisin aiemmassa viestissäni kun mietin, millä ehdoin saa lainan jolla voi kuitata 20k ”pikavipin” pois tai jotain harmaata massaa pyöri päässä viikon jälkeen.

No kympin lainaa ja kympin omaa rahaa tietenkin.

Luen ketjun iltapalaksi ja olen viisaampi.

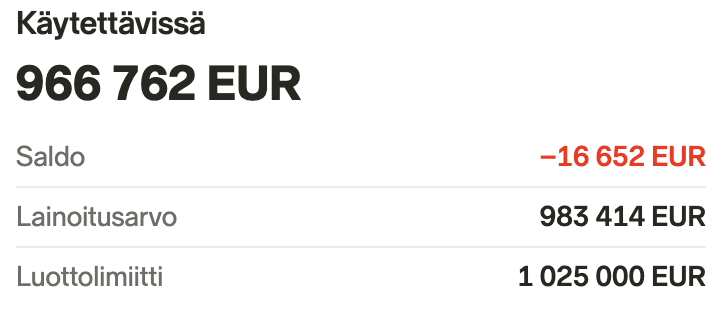

Kuukausien arpomisen ja loputtomien lisätietopyyntöjen jälkeen Nordnet lopulta hyväksyi uuden luottolimiittini:

Itse asiassa anoin tasan miljoonaa euroa, en tiedä mistä tuo 25 000 euroa siihen päälle on laitettu. Varmaan siksi etten taas hetimiten olisi anomassa korkeampaa luottorajaa. Jahka salkun lainoitusarvo ylittää miljoona euroa niin voinkin jo anoa kolmen miljoonan limiittiä

Todellisuudessa en usko käyttäväni enempää kuin 20% lainoitusarvosta, kultatason 1% korko on kyllä houkutteleva. Miljoonan raja on haettu ihan läpällä, voi sitten päissään kehuskella “yli miltsin luottorajasta” kun luottokortissa se on vain 10 000 euroa. ![]()

50 tykkäystä

OPn perus Visaan saa nykyään 20t€.

Eipähän tarvitse hillota käteistä käyttötilillä yllättävään ostostarpeeseen.

8,95% korko + 3,5€/kk on mielestäni näiden korttien showstopperi jo pienemmissäkin ostoksissa. Toki jos käyttää maksuaikaa vain seuraavaan laskuun saakka, niin siitähän ei peritä mitään.

Toki tämähän on vain kaltaisteni köyhien ongelma.

1 tykkäys

En ole eläessäni maksanut luottokortti korkoa. Hoidan kaikki ostokset ja maksut luottokortilla. Kuukauden koroton on kuitenkin parempi kuin käyttää omaa rahaa heti.

8 tykkäystä