Menee sivuun sijoituslaina-aiheesta mutta itse maksan kaikki ostokset Finnair Plus Mastercardilla, jonka laskun sitten kuittaan kokonaisuudessaan eräpäivänä. Vuosiostokseni ovat luokkaa 50 000 euroa josta saan 100 000 Finnairin Plus-pistettä. Ansaittuja pisteitä voi sitten käyttää business-luokan korotuksiin. Huonona puolena tuossa kortissa on matala 10 000 euron luottoraja, muutamana kuukautena se onkin tullut vastaan.

6 tykkäystä

Hain sijoituslainaa OP 15000€ ja annoin vakuudeksi 24000€ käteistä tilillä, Neuvottelija sanoi, luultavasti ei, mutta huomenna tietää enemmän. On tämä jo vähän naurettavaa ettei edes pankit luota enää euroihin.

5 tykkäystä

Saat varmasti 15k€ lainaa, jos vakuudeksi laitetaan 24k€ sulkutilille. Muuten käyttötilin käteisellä ei liene vakuusarvoa.

Oma tilanne:

Itse mietin pienen ikiholdisalkun lohkaisemista arvo-osuustilistä, jonka laittaisin asuntolainan lisävakuudeksi.

Onko näistä tilanteista foorumilaisilla kokemuksia, miten salkun muokkaus onnistuu tarvittaessa, jos jollakin liiketoiminta tekeekin ison käännöksen.

Onko salkun muokkaus vaikeaa vai mahdotonta?

Miksi haluaisit 15K€ lainaa sijoittamiseen, jos tilillä on 24K€ käteistä? ![]()

11 tykkäystä

Mä oon ollu vastaavassa tilanteessa 10 vuotta sitten. Syynä oli ASP-tilin isompi korko kuin lainakorko.

Rahat on lillunu ASP tilillä tekemättä mitään, joten aattelin kokeilla kepillä jäätä jos sais pääoman töihin. Huvittaa et puhelimessa sanottii et kulutusluottoihin tarvittaisiin kyllä reaalivakuuksia ja kun sanoin vastapalloon ettei kai käteistä reaalisemmaks mene niin tuli vain vastaus “niiin…”

11 tykkäystä

Tässä sun tilanteessa ongelmaksi saattaa muodostua se, ettei ASP-tiliä pystyne panttaamaan, jonka vuoksi et pystyisi käyttämään sitä vakuutena. Eikä sinänsä pankki voisi lainan myönnettyään estää sua lopettamasta asp-tiliä ja nostamaan kaikkia varoja sieltä. Enkä tiedä miten pantatuille varoille voisi kertyä asp-tilin lisäkorkoa, kun pantille tyypillisesti ei makseta korkoa.

2 tykkäystä

Minulla ainakin onnistui silloin kymmenisen vuotta sitten 1:1. Korko oli luokkaa 0,8x%, vaikka en kyllä ymmärrä miksei voisi olla jotain 0% vierestä. En kilpailuttanut vaan otin suoraan omasta palkanmaksupankista eli Osuuspankista.

1 tykkäys

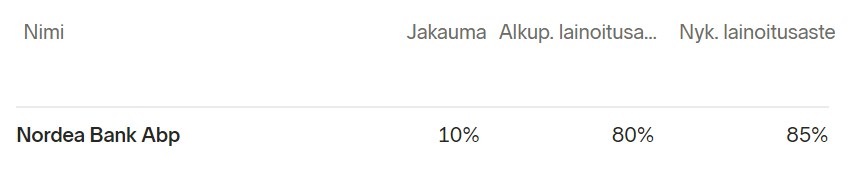

Mitenkäs tuo Nordnetin luottolaina toimii lainoitusarvojen suhteen?

Eli Nordean lainoitusarvo näkyy olevan esim. 90%… Eli jos ostan tuolloin 10 000e edestä Nordean osakkeita, niin saanko tällöin lainaa 9000e sillä 4,85% korolla?

Sen tiedän toki, että hajauttamalla pääsee 0,99% tai 2,49% tasoille, mutta kiinnostaa tuo että onko vakuusarvo todellakin noin kova esim. Nordean osakkeella? Toki lainan korko on turhahkon kova.

Juuri noin se menee. Nordean lainoitusaste näkyy kyllä olevan 80%, jolloin saat 10 000 eurolla 8000 euroa lainaa.

2 tykkäystä

Hajauttamalla saa myös lainoitusarvoja ylemmäs. Parhaat lainoitusarvot saa, kun mikään yksittäinen osake ei ole yli 10% salkun arvosta.

Lainoitusaste osakkeillasi nousee, jos salkkusi on hajautettu. Nykyinen lainoitusaste on juurikin tuo hajautuksen myötä noussut.

5 tykkäystä

Eikös se ole 20% yhden yksittäisen? Kyllä se alle 20% omistusosuudella (siis yhden osakkeen maksimiarvo) ainakin tuota 0,99% superluottoa tarjoaa osalle lainoitusarvosta, mutta onko siis vielä niin että jos laskee lainoitusarvon johonkin maks 10% tienoille (eli käytännössä 9%), niin silloin tulee vielä parempia ehtoja isommalle summalle?

Sekoitat nyt keskenään ehdot mitkä vaikuttavat lainan korkoprosenttiin, ja ne ehdot millä saa omistuksille isomman lainoitusarvon.

Nämä on kaikki selitetty siellä Nordnetin omilla sivuilla, suosittelen lukemaan.

5 tykkäystä

10 ja 20% isoimman omistuksen välillä lainoitusarvojen erot ovat niin pienet että itse en ainakaan siitä välitä. Tosin en kyllä ole ollutkaan ikinä pitempään yli kultatason korolla liikkeellä muutenkaan.

Pari kertaa se on ollut virhe ( esim Applesta minulla on enää 1/4 siitä mitä alunperin ostin kun se puski tuota 20% kohti pari kertaa ja siirsin kummallakin kerralla puolet muualle ).

3 tykkäystä

Millaisia lainalaskemia/lainoja olette saaneet aikaiseksi jos on tarkoitus kiinnittää AOT tili jossa olisi reilusti osinkoyhtiöitä joiden tuotolla osittain kustantaa lainaa? Takaisinmaksuaika, kokonaistuotto vai mitä tuossa pitäisi laskeakaan korot huomioiden… ![]()

Muutamia huomioita mitä aloittelijalla olisi mielenpäällä:

- Toki voisin lisätä kuukausittain osuuksia ilman lainaakin, lainan KK-summaa vastaavalla määrällä.

- Tällöin osinkotuotolla ei saisi osin kuitattua lainaa

- KK-ostoilla ostokulut ovat suuremmat kuin isolla kertaostolla

- Jos AOT arvo laskee, onnistuuko lainoitusarvoa lisätä ostamalla sinne lisää osakkeita vaikka AOT on “lukossa”?

- Arvonlaskua vastaan tietysti auttaa kun ei nosta lainaa täydestä lainoitusarvosta vaan arvon laskiessa riittää lainoitusarvossa “varaa”? Nostaa vain 55% jos lainoitusarvo on 70% tms.

AOT:lla tämänäköistä, tarkoitus lisätä parhaiden osinkolinkojen osuuksia eikä niinkään kasvattaa tiliä kasvuosakkeilla. Paitsi niillä minkä tulevaisuus on vuosien päässä (10v).

Jos AOTn ottaa vakuudeksi, niin silloinhan taitaa koko tili olla jäädytetty siihen saakka, että koko laina on maksettu. Tällä hetkellä en kyllä itse uskaltaisi salkkua kiinnittää, kun kunnon karhumarkkina voi alkaa koska vain ja sitten katsoo vierestä, eikä ole mahdollista reagoida mitenkään.

3 tykkäystä

Juu en ole näillä hinnoilla ottamassa lainaa vaan miettimässä sitä valmiiksi tulevan varalle. Jos pitkässä salkussa on osingon maksajia niin siellä ne kaiketi on sen osingon maksun takia. Jos myy, ei saa osinkoja.

1 tykkäys

Toisaalta ei mahdollisesti pääse käyttämään niitä osinkoja? Ei ole itsellä tästä tietoa.