Sen verran perustavanlaatuisia kysymyksiä, että sinuna jatkaisin opiskelua kunnes osaat itse päätellä vastaukset kysymyksiin. Autan kuitenkin eteenpäin:

Q: Kannattaako vipua käyttää kasvuyhtiöihin eli suuriin riskeihin nopeamman ja suuremman tuoton myötä vai kannattaako luotto käyttää suurempiin ja varmempiin yhtiöihin joilla kasvu kohtalaista?

A: Lähtökohtaisesti vipua kannattaa käyttää siten, että tuotto riittää kattamaan korot ja mieluiten osan lainastakin. Tätähän ei luonnollisesti etukäteen tiedä, joten joudut arvioimaan sijoituskohteen houkuttelevuuta. Eri aikoina kasvu- ja arvoyhtiöt ovat tuottaneet erilailla, joten sinun on tehtävä omat arviosi. Mitään yleispätevää kaavaa siihen, kumpaan kannattaa sijoittaa velalla, ei ole.

Q:riittääkö tuotot silti kattamaan korkoja siten, että luoton käyttö edes on järkevää?

A: Kuten todettua tätä ei voi etukäteen tietää. Jotkut suosivat osinkoyhtiöitä, jolloin osingot lyhentävät lainaa sijoittajan puolesta. Tämä ei kuitenkaan ole ilmainen lounas, sillä osakkeiden arvo yleensä laskee osingon verran

Lopuksi korostan, että kannattaa tehdä oma riskiarvioita salkun ja lainan käyttäytymisestä, jos markkina sulaa alta. Nordnet voi varsin nopeastikin viedä lainoitusasteet nollaan, jolloin Margin Call paukkuu ja osakkeesi likvidoidaan. Vipu on vipu myös alas.

Minä kohtelen luottoa ihan normaalina rahana osakevalintojen suhteen. Omasta sijoitusstrategiasta ei tarvitse/kannata poiketa kasvu- tai arvoyhtiöihin sen takia, että käyttää luottoa.

Tuotto riippuu omista osakevalinnoista sekä yleisestä markkinan menosta. Keskimääräinen pörssituotto riittää noihin korkokuluihin, mutta mikään ei takaa, että juuri sinä tai minä saataisiin sellaista tuottoa.

Koska sijoittamista on vähän takana niin en suosittele missään nimessä luottoa. Hiljaa hyvä tulee.

Nordnetin superluotossa on se hyvä puoli, ettei se maksa mitään kun et käytä luottoa.

Tässä markkinatilanteessa olisin erityisen varovainen luoton suhteen, mutta jos ja kun loistava ostopaikka tulee on se hyvä olla aktivoituna (Nordnetilla kestää aikaa käsitellä hakemuksia ja myöntää superluotto).

Koska velan vakuutena on koko salkku eikä vain lainalla ostetut kohteet niin sinun pitää miettiä asiaa kokonaisuutena. Jotta luoton nostaminen on edes mahdollista tarvitsee salkulla olla lainoitusastetta. Riskisimmillä kasvuyhtiöillä lainoitusaste on pyöreä nolla prosenttia. Nordnet voi myös koska vain pudottaa lainoitusastetta kuten kävi lentoyhtiöille pahimmassa koronakuopassa. Jos lainat ylittävät sen hetkiset vakuudet niin uhkana on pakko realisointi. Tästä jää helposti luu käteen. Riski lapuilla on siis kaksi toisistaan riippumatonta riskiä. Arvon- ja lainoitusasteen vaihtelu. Molemmat johtavat pahimmassa tapauksessa siihen huonoimpaan lopputulokseen. Onneksi Nordnetin Kulta taso ohjaa vastuulliseen hajautukseen joka pienentää mutta ei poista näitä riskejä.

Itse olen ottanut vivuttanut melkeinpä vain sen verran kun on ollut käteistä säästötileillä, ei tartte romahduksissa realisoida osakkeita ja samalla voin pikkuvivulla saada pientä lisätuottoa + verovähennykset.

Jos p*ska lentäisi joskus kunnolla tuulettimeen, niin niiden säästötilien (olettaen Svea Ekonomi, tai Norwegian) rahat ei hyvinkään olisi ihan heti käytettävissä ja siinä voisi olla jopa margin call riski, kun odottelee talletussuojasta maksua. Pikkuvivulla tosin saanee olla aika turvallisin mielin.

Mitä teet jos velkarahalla ostamasi osake romahtaa -40% ja osinko nollaantuu. Itselleni kävi aikoinaan näin, nollaosinkovuodet olivat raskaita (jouduin maksamaan korkokulut palkkatuloistani) ja yhtiön lähitulevaisuus näytti synkältä. Yhtiöllä kesti vuosia uusiutua ja palata kannattavaan liiketoimintaan. Nyt yli 10 vuoden holdaamisen jälkeen erittäin onnistunut sijoitus nykytiedon valossa.

Jos et pysty odottamaan vuosia tai firma ei pysty tervehtymään niin velkavipu voi olla tosi tuskainen.

Itse olen käyttänyt Nordnetin luottoa lähinnä IPO:ihin. Kaikki ylimerkitään nykyään reippaasti, joten luotto mahdollistaa isommat merkinnät. Toki en kaikkiin IPO:ihin osallistu ja pankkitilillä oleva raha pahan päivän varalle ei ole tarkoitettu sijoittamiseen.

IPO:issa luottolimiitti tosiaan kätevä. Ilman sitä olisi jäänyt monta antia väliin, käteistä kun ei ole vapaana. Ei ole järkevää myydä entisiä omistuksia pienen mahdollisen pikavoiton takia.

Joskus kuitenkin käy vielä jollekin näin: tekee lainalimiitillä hurjan 100 000 euron merkinnän, anti floppaa, saat kaikki pyytämäsi osakkeet ja ekana pörssipäivänä tärähtää näyttöruutuun -30% tuottolukema. Tuon 30 000 euron tappion joutuu sitten ihan oikeasti maksamaan omasta kukkarostaan. Se, jolle näin käy, tuskin kertoo asiasta tällä palstalla muille.

Superluotosta; ostan esim. 10 000e Nordeaa, lainoitusaste 80%.

Noh ostan sillä lainoitetulla osuudella tuosta 8000e:lla ETF-indeksiä, eli lasketaan kolmeksi osakkeeksi ns.

—> lainoitusaste nousee ja ostan sillä mitä nyt euroja onkaan käytettävänä siinä vaiheessa vielä toista indeksiä.

Yht-äkkiä minulla on salkussa 10 000e edestä nordeaa, 8000e edestä ETF indeksiä A ja sitten varmaan jonkun 4000e edestä ETF indeksiä B. Noh nyt tietysti myyn Nordeaa noin 3000 edestä, jotta salkku tasapainottuu.

Nyt minulla on tasapainoinen salkku omistusosuuksien suhteen, maks 25% yhtä osaketta.

Toimiiko tuo näin tosiaan, että periaatteessa voin aika vikkeläänkin rakentaa vivutetun hajautetun salkun, millä on mahdollista päästä superluottotasollekin…

Suosittelen kaikkia luottoa harkitsevia lukemaan ja sisäistämään Nordnetin sivujen ohjeet luoton käytöstä. Jos perusasioita pitää kysellä nettifoorumilla niin luottoa ei ole mitään järkeä alkaa käyttämään.

Hajauttaminen on tietysti erittäin tärkeää oli kyse omasta rahasta tai oman rahan lisäksi velalla sijottamisesta. Osinkoja en sotkisi millään tavalla velkavipuun. Ainakin Nordnetissä korot pitää pystyä maksamaan joka kuukausi. Minä makselen korot yleensä palkkatuloista, mutta joskus jätän kaupankäynneistä sen verran käteistä salkkuun.

Sulla on tuossa ihan eri euromäärät kolmea eri sijoitusta, joten se ei ole tasapainoinen salkku omistusosuuksien suhteen. Ihan sama mitkä euromäärät niille lasket niin kolmesta et saa yhdelle max 25%. Nordeaa on turha ostaa ensin 10k ja sitten myydä 3k. Sama asia on ostaa kerralla vain 7k.

Maksimilainoitusarvon salkulle saa ostamalla 85% lainoitusasteella olevia sijoituksia 10kpl, jolloin esimerkiksi 10k:n omalla pääomalla saisi hajautuksen puolesta 100k salkun, koska lainoitusasteet nousee hajautettuna 85% → 90%. Luottolimiittiä sen sijaan saa noin 3x oma pääoma, joten se tulee tuossa kohtaa ensimmäisenä vastaan.

Superluotolle on omat ehtonsa ja nekin löytyy kattavasti Nordnetin sivuilta. Esimerkiksi kultasolla salkun lainoitusarvosta saa olla käytössä 20%.

No siis karkeasti tasapainoinen.

Sen takia ostetaan ensin 10k Nordeaa, että saa vipua 8k. Jos ostaa 7k nordeaa, niin vipu on jotain 5,6k. Nordea on ehkä huono esimerkki, voihan sitä ostaa vaikka ETF x ja käyttää sitä vipuna.

Ja ajatuksen juoksu 3k myynnin suhteen tämä… Jos en osta kerralla 10k:lla, en saa vipua 8k. Mutta kun olen tehnyt järjestyksessä 1. Nordeat sisään 10k —> vivulla 8k ETF —> tästä uusi lainoitusarvo, jolla sitten taas eri ETF —> minulla on 10k arvosta Nordeaa, 8k arvosta ETF A ja sitten X arvosta ETF B (määrä muodostuu Nordean 10k+ETF 8k hinnasta ja sen lainoitusarvosta) eli joku 4-8k. Tämän jälkeen vasta myydään Nordeaa, kun salkkuun on saatu hajautusta… Jos suoraan ostan ns. vajaan määrän Nordeaa, niin se säteilee sitten vaikutuksena siihen ensimmäisen ETF erän ostoon. Voi toki olla, että käteisellä tilillä oli joku lainoitusarvo mihin en ole perehtynyt,

Lopputuloksena tällöin ETF A arvoltaan 8k, Nordeaa noin 6-8k myyntien jälkeen ja ETF B 4-8k…Ehkä.

Toki setti varmaankin kannattaisi aloittaa nimenomaan ETF-ostamalla, eli ostaa ETF A 10k hintaan, sen vakuusarvolla ETF B 8k ja niiden vakuusarvoilla ETF C ja sen vakuusarvolla ETF D eli hajautus on saatu hienosti juoksemaan…

Kyllä se toimii näin, mutta ei tuon skenaarion rakentaminen edes vaadi yhtään myyntiä, jos sen tekee eri järjestyksessä.

Eri asia sitten miten kovalla vivulla on järkeä operoida, etenkin kun Nordnet voi aika mielivaltaisesti muuttaa limittinsä ehtoja ja lainoitusasteita halutessaan.

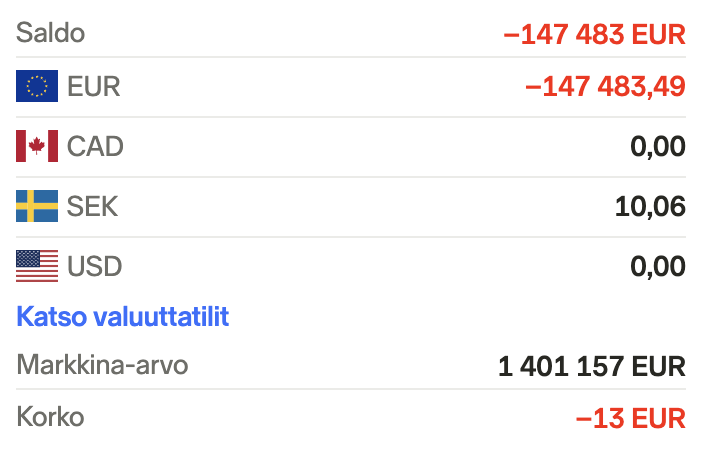

Eli jos ei tee mitään, ja on negatiivista saldoa, eikä salkkuun tule mistään rahaa, niin salkun saldo menee enemmän negatiiviseksi aina kuukauden välein.

Jossain vaiheessa tulee korkotasojen rajat tai limiitti vastaan.

Pitäisin hajauttamista velkavivulla vielä tärkeämpänä kuin pelkästään omalla rahalla sijoittaessa. Eihän sinne tarvita kuin muutama epävarma yhtiö, joiden arvo syöksyy ja lainoitusaste tiputetaan nollaan, niin kummasti alkaa korttitaloa huojua. Eikä tarvitse olla edes epävarma yhtiö, tein syyskuun lopussa listan inderesin 1&2 luokituksella olevilla yhtiöistä, joilla oli osta sositus. Tuosta pahimmat kurssit tähän päivään: Terveystalo -10%, orthex -15%, Kamux -20%. Ruotsista evo tippui pahimmillaan huipuista melkein 50%.

Seurauksena on sitten pakko/paniikkimyyntejä jolloin otat moninkertaisesti tappiot laskussa verrattuna vain omalla rahalla sijoittaviin.

Niin eli voi jättää korot ns. velaksikin, eikä tarvitse niitä maksaa?

Tuleeko Nordnetiltä joku varoitusviesti, jos lainoitusastetta muutetaan esim. päivää ennen? Ei kyllä itsellä niin paljon vipua ole käytössä, mutta hyvä tietää nämä rajoitteet.

Näin se on. Siellä on kaksi saldoa: Kuluvan kuun korot ja salkun rahasaldo (ja tietty sitten vielä erikseen valuuttatilit, jos niitä on käytössä). Kuluvan kuun korot nollataan kuun vaihteessa ja lisätään saldoon.

Lainoitusasteiden muutoksista tiedotetaan etukäteen, eos kuinka aikaisin. Koronadipissä tuli aika tiukkoja lainoitusasteen pudotuksia, lentoyhtiöiden lainoitukset nollaan esim.

Kun oma korkoprosentti muuttuu, tulee viesti aamulla.

Nyt tuli yöllinen kömmähdys. Tämä johtui siitä, että siirrän palkasta suunnilleen korkojen verran joka kuukausi Nordnettiin. Luottoa ei tosiaan tarvitse maksaa kuukausittain jos luottolimiittiä ja lainoitusarvoa riittää.

Ei se säteile siihen mitenkään. Jos sulla olisi 10k omaa pääomaa, etkä osta Nordeaa kuin 7k:lla niin saat kyllä sitä ensimmäistä ETF:ää ostettua 8k:lla tai vaikka 20k:lla jos siinä on hyvä lainoitusarvo.

Eli esimerkiksi jos sulla on hyvin hajautetussa salkussa (suurin omistus alle 11%) käytettävissä 1k niin voit ostaa Sampoa 10k:lla. Myös se ostettava osake otetaan huomioon eikä niin, että vain tonnilla voitaisiin ostella.

Ja toisena esimerkkinä: jos sulla on oma pääoma 10k ja luottolimiitti 30k niin voit ostaa sitä Nordeaa 40k:lla ilman mitään kikkailuja. Salkun lainoitusarvo olisi tuolloin 32k ja saldo -30k.