Palautin jo ensimmäiset kahden kuukauden opintotuet, jotka olivat lävähtäneet tilille. Varmaan on näin vieläkin. Päätöksessä luki jotenkin, että jos peruutat tuet et ole oikeutettu nostamaan lainaa ellet ole jo sopinut lainasta pankin kanssa. Peruutin lopulta tuet kokonaan. Jos jotain olen tässä elämässä oppinut, niin sen, että kaikkien muiden instituutioiden kanssa pärjää, mutta Kelan kanssa ei kannata lähteä hippasille. Kela on kaikkivoipa valtio valtiossa. Pitää toivoa, että tuolta pankista tulisi pian tuo lyhennysvapaapäätös. Se on mielestäni toiseksi paras vaihtoehto käteisen lisäämiseksi tässä tilanteessa.

1 tykkäys

Kuukausittain lyhennettävä laina ja vakuuksilla.

Varmasti olisi saanut kilpailuttamalla useempia kymmenyksiä edullisempaa lainaa mutta siihen olisi helposti reilu kuukausi mennyt.

1 tykkäys

Kannattaa nostaa opintotuet ja sitten palauttaa ne seuraavan vuoden keväällä kuluitta. Näin saat ilmaisen lainan n. vuoden ajaksi. Jos opintolainan jo olet saanut tilillesi, niin sitten toki voit tuet perua

1 tykkäys

Itsellä oli hieman sama tilanne, tosin en täysiä työtunteja tehnyt, mutta kuitenkin sen verran, etten pystynyt kaikkia opintotukikuukausia nostamaan tulorajojen puitteissa.

Laina tuli aina ajallaan tilille ja loppu hoitui aina ilmoittamalla viestillä Kelaan loppuvuoden lähestyessä ja vuositulojen hahmottuessa: “Hei! Ilmoittaisin, etten halua nostaa tulorajojen täyttymisen vuoksi opintotukea syys-, loka-, marras-, enkä joulukuulta.”

Tällöin pysyin tulorajojen sisällä ja laina tuli tilille aina ajallaan ilman ylimääräistä säätämistä.

1 tykkäys

Mä taas tein niin, että nostin opintotuet (ja -lainat), vaikka tuloraja ylittyi jo alkuvuodesta. Sitten seuraavana keväänä palautin ylimääräiset tuet kuluitta takaisin.

1 tykkäys

Taisi olla hieman yli kaksi viikkoa hakemuksen lähettämisestä.

Opintoni ovat käytännössä aivan loppusuoralla. Kirjoitan gradua parasta aikaa ja suoritan vielä jossain vaiheessa pakollisen harjoittelun. Voi olla, että hieman viivästytän valmistumista tarkoituksella ensi lukuvuoden puolelle suorittamalla samalla vielä joitain opintojaksoja ja nostan opintolainaa vasta syksystä alkaen. Kiitos kaikille avusta ja näistä vinkeistä! Synkkenevässä ja epävarmassa tilanteessa taitaa vielä ostopaikkoja ilmaantua myöhemminkin. Ja kieltämättä halvan velkavivun (opintolainan) käyttämättä jättäminen tässä olisi tässä tilanteessa mielestäni jo hieman hölmöä.

Nordean lainapäällikön kanssa juttelin viime viikolla ja hän kertoi, että ruuhkaa on. Sain 4 viikkoa sitten lainalupauksen. En ole vieläkään saanut lainaa allekirjoitettavaksi (verkossa). Olin jo päättänyt ottaa lainan Nordeasta, mutta hidastelujen kypsyttämänä hain 2 viikoa sitten lainaa myös OP:stä. En ole vielä saanut heidän lainatarjousta.

Edit: Sijainti pääkaupunkiseutu.

Mulle tuli lyhennysvapaata 12 kk ihan parissa päivässä OP:lta. Samana päivänä oltiin jo yhteydessä puhelimitse ja seuraavana päivänä allekirjoitin paperit. Tämä tuossa vajaa 2 viikkoa sitten. Tosin mulla pankkiasiat menee pienen maalaiskonttorin kautta, josta saa hyvin palvelua tilanteessa kuin tilanteessa. Hakemuksen jätin toki netissä yleiseen palveluun, mutta sieltä se varmaan ohjattiin omaan konttoriin, josta samana päivänä soitettiin.

Samalla juttelin puhelimessa OP:n sijoituspäällikön kanssa markkinatilanteesta, lainan käytöstä, lainaehdoista jne. Hyvin tuntui aikaa riittävän pari viikkoa sitten. Lainatarjouksen olin saanut jo edellisenä syksynä. Sitä hieman tarkennettiin mm. laina-ajan pidennyksen osalta, koron osalta jne., mutta en vielä lainaa ottanut. Se on kuitenkin haettuna ja saadaan päivässä-parissa käyttöön jos niin haluaa.

1 tykkäys

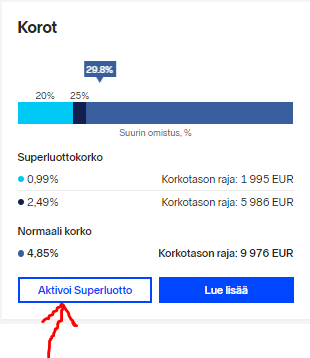

Mitä tuo superluoton painike “aktivoi superluotto” tarkoittaa?

OP:sta tuli nyt lainatarjous. 1,8% + Euribor 12 kk. Takaisinmaksuaika 7 vuotta. Haluavat kiinteistöistä tiedot, vaikka ne on jo nykyisten lainojen vakuutena. Lisäksi mainitaan kuntokartoitus, joka haiskahtaa mielestäni kyykytykseltä, varsinkin kun toinen talo valmistui 3 vuotta sitten.

1 tykkäys

Superluotto tarvitsee erikseen aktivoida tuosta painikkeesta, jotta saa nuo alemmat korot voimaan (jos ehdot täyttyvät).

2 tykkäystä

Se kannattaa aktivoida. Et menetä mitään, mutta saat pienemmän koron mikäli ehdot täyttyy. Sitten jos/kun salkun suurin omistus tipahtaa 25%:iin niin korko on 2,49% nykyisen 4,85% sijaan. Oikeastaan noilla lukemilla kannattaisi ilman muuta tehdä sellainen hajautus, että pääsee pienempää prosenttiin varsinkin kun noin lähellä jo ollaan. Toki tuon lisäksi 2,49% vaatii sen, että lainoitusarvosta on käytössä enintään 60%. Jos sekin on lähettyvillä tai jopa alle 60% niin ilman muuta kannattaa hommata tuo pienempi korko.

2 tykkäystä

Tämä kuullostaa juurikin siltä, minkä takia vaihdoin OP:stä aikanaan pois. Kaikki oli niin helvatun vaikeaa aina. Jopa asuntolainan ylimääräiset lyhennykset olisi pitänyt kiepauttaa uuden maksuaikahakemuksen tai vastaavan kautta. ![]()

1 tykkäys

No enpä minäkään tähän törmännyt kuin vasta muutaman vuoden käytön jälkeen, kun salkun lainoitusarvo yhtäkkiä jumittui luottolimiitin arvoon. Kun pyysin korotusta luottolimiittiin, niin mainitsin tämän havainnon myös Nordnetille pyynnöstäni. Eivät ainakaan sanoneet, että havainto oli virheellinen.

Mitä ehtoa tämä tarkkaan ottaen rikkoo?

En tiedä mikseivät muut ole tätä raportoineet. Ehkäpä ovat aina nostaneet luottorajaa hyvissä ajoin tai eivät yksinkertaisesti ole huomanneet. Onko itselläsi luottosivulla näkyvä lainoitusarvo korkeampi kuin luottolimiittisi? Onko jollain muulla tässä ketjussa? Minulla lainoitusarvo ei voinut kasvaa sen rajan yli. Voihan olla, että se olikin jokin bugi, joka esiintyi vain minun salkussani, mutta näin kuitenkin oli asian laita.

Näin tulkitset luottonäkymää (Sivuni > Omat luotot ja lainat)

Salkkuni lainoitusarvo on tällä hetkellä noin x4 hakemani limiitin suuruus. Pidän todennäköisimpänä vaihtoehtona, että et ole tulkinnut luottonäkymää oikein: kohta 5 vs 6 tuossa ylläolevassa linkissäni. Vanhassa Nordnetissa luottonäkymä oli hieman erilainen, mutta itse funktio ei tältä osin ole muuttunut.

Tämä lause Luottoehdoissa on mielestäni varsin selvä:

- Salkun kokonaislainoitusarvo perustuu salkussa olevien yksittäisten rahoitusvälineiden kulloinkin voimassa oleviin Lainoitusasteisiin ja markkina- arvoihin sekä salkun hajauttamiseen.

No tuollahan se lukeekin, juuri kuten sanoin.

" Käytettävissä = Luottolimiitti vähennettynä käytössä olevan luoton määrällä. Saldo = Salkun saldo (kuten salkun yleisnäkymässä). Lainoitusarvo = Kertoo salkun yhteenlasketun lainoitusarvon (alkuperäinen lainoitusarvo + lisälainoitusarvo), mutta voi olla maksimissaan luottolimiitin määrä."

Minulla tilanne oli siis juuri kuten tuon kuvan kohdassa 6. Lainoitusarvo ja luottolimiitti olivat täsmälleen samassa lukemassa, vaikka kohdassa 5 luki, että korkein mahdollinen lainoitusarvo olisi suurempi.

Osakesäästötilillä olisi tuo 50k€. Käyköhän se minkäänlaiseksi vakuudeksi pankille jos sitä vastaan hakisi sijoituslainaa vai onko tämäkin laissa kielletty? Luokitellaanko tämä samoin kuin Nordnetin superluotossa, jossa saatavissa olevan luoton määrä vaihtelee vakuusarvon mukaan ja OST-omistuksia ei voi missään tapauksissa käyttää minkään lainan vakuutena? Muuta reaalivakuutta en vielä omista.

Olisikin kätevää jos tuollainen kikkailu olisi mahdollista, sitten olisi vielä mahdollisuus hakea tuota pankin sijoituslainaa vastaan superluottoa mahdollisen tilanteen tarpeessa :D. Tässä viime aikojen rytinässä on tullut siirreltyä omistuksia arvo-osuustileiltä OST:lle, jotta sen saisi täyteen ja maksimihyödyn irti. Haittapuolena vain se, että menetti vakuusarvot superluottoon…

Itse tein myöskin opiskelujen ollessa kesken niin, että nostin opintotukea syys-tammikuun vain lainan vuoksi ja sitten kun lainan molemmat erät olivat tilillä tammikuun alussa niin palautin vain nuo opintotuet.

1 tykkäys

" Saako osakesäästötilillä käyttää velkavipua?

Osakesäästötiliin ei voida liittää luottoja, eikä osakesäästötilin osakeomistuksia voida käyttää lainan vakuutena."

Ei siis voi hyödyntää tuolla tapaa. Toki joku pankki voisi teoriassa myöntää parempia ehtoja, jos tietää OST:n saldon avulla sinun olevan säästeliäs ja raha-asiat hyvin hoitava. Vakuuksia ei kuitenkaan saa.