Kuluneen nelipäiväisen pörssiviikon PnL 1.02% per päivä, tai 4.075% per viikko. Pelkkiä päiväkauppoja.

Jatketaanpa seurantaa helmikuun lopussa.

Kuluneen nelipäiväisen pörssiviikon PnL 1.02% per päivä, tai 4.075% per viikko. Pelkkiä päiväkauppoja.

Jatketaanpa seurantaa helmikuun lopussa.

Pitää varmaan pikkuhiljaa siirtää painoa tuonne osinkopuolelle. Välillä tulee käytettyä varoja ja aikoihin ei ole tullut laitettua lisää pääomaa

Aina jotain järkevästi arvostettua osaketta riittää myytäväksi, mutta aivan liian usein arvostustasot ovat vähän niin ja näin, eikä myynti olisi missään määrin järkevää. Osingot ratkaisevat kassavirtaongelmaa tältä osin

Miten aiot rahoittaa painon siirron jos et lisää pääomaa etkä halua myydä näillä arvostustasoilla?

Kyllä siellä tilillä nyt likvidiä sen verran riittää ja limiitti tarvittaessa käytössä. Suht pientä tuo tarve on, mutta ehkäpä hivenen suurempi ja säännöllisempi tulevaisuudessa

Vuosien prosessi tuo tulee olemaan joka tapauksessa, enkä muutenkaan halua tehdä mitään muutoksia liian hätäisesti. Riippuu paljon miten käyvät arvot saavutetaan noiden muutamien firmojen osalta

Hei,

olen hetken koittanut alkaa aktiivisemmin osallistumaan Foorumin kirjotteluun, mutta se ei introvertille luenteelle ole vielä luonnistunut. Koen kuitenkin, että helpoin olisi aloittaa sparrailemalla omaa sijoitusstrategiaa muiden, mielellään muiden laatusijoittajiksi itsensä tunnistavien kanssa. Toivottavasti tähän kirjoitukseen tarttuu joku ja antaa rakentavaa kommenttia tai muuta ideaa tulevaisuutta varten:

Aluksi sijoitusstrategianani toimi puhdas arvosijoittaminen muutamien vuosien ajan. Yliopistossa rahoitusta opiskellessani pääsin tutustumaan tutkimusten kautta syvällisemmin eri sijoitustyyleihin ja sitä kautta tutustuin tarkemmin myös laatusijoittamiseen. Arviolta 24-vuotiaana aloin lukemaan Buffettin sijoittajakirjeitä sekä kaikkea hänestä kirjoitettua kohtuullisen intohimoisesti. Nyt koen löytäneeni itselleni sopivimman sijoitusstrategian laatusijoittamisesta mitä kuvaisin Buffett tyylisesti ”laatua kohtuu hinnalla”. Laatusijoittamisessa selkeitä etuja arvosijoittamiseen on se, että uusia kohteita ei tarvitse fanaattisesti etsiä koko ajan. Kun laatusijoittaja löytää itselleen sopivan kohteen sitä ei lähtökohtaisesti tarvitse myydä, ellei yhtiön liiketoiminnassa tapahdu fundamentaalisia muutoksia. Puhtaan arvosijoittajan ainakin lähtökohtaisesti tulisi myydä sijoituksensa kun hinta nousee tiettyyn ”käypään arvoon” minkä jälkeen täytyisi rahoilla olla uusi sijoituskohde jo tiedossa. Tämän lisäksi välissä tulee maksaa verot ja kaupankäyntikulut jne., mitkä eivät tehosta ja paranna taloudelliseen riippumattomuuteen pääsemistä.

Miten tunnistaa laatuyhtiö? Usean menestyneen sijoittajan ja myös itseni mielestä laatuyhtiö on usean tekijän summa, mutta tärkein ymmärrettävä tunnusluku laatusijoittajalle on mielestäni yhtiön kestävä sijoitetun pääoman tuotto kassavirran kautta laskettuna (CashROIC). Haluaisin korostaa sanoja, kestävä ja kassavirta, äskeisessä lauseessa. Kestävällä tarkoitan sitä, että yhtiö on pystynyt todentamaan korkean sijoitetun pääoman tuoton jo historiallisissa luvuissa ja on hyvät perustelut sille miksi se pystyy tekemään näin myös jatkossa. Miten kestävä sijoitetun pääoman tuotto kassavirran kautta lasketaan? Tähän varmasti on erilaisia versioita pienillä vivahde-eroilla, mutta itse olen laskenut tunnusluvun seuraavasti: CashROIC=(liikevoitto*(1-verot)*kk)/(Nettokäyttöpääoma+Pysyvät vastaavat+kassa), missä kk= yhtiön kassakonversion keskiarvo viideltä viimeiseltä tilikaudelta. Kaavassa täytyy myös huomioida, että liikevoiton tulee olla kestävällä tasolla. Toisella puolen kaavaa useimmat ei ota kassaa huomioon sijoitetussa pääomassa, mutta mielestäni se tulee olla huomioituna, sillä jos yhtiöllä on kassaa, jota se ei saa töihin omistajia tyydyttävällä tuottovaatimuksella, tulisi ylimääräinen kassa jakaa osinkoina ulos yhtiöstä (tai muilla tavoin). Se kassa mikä vaaditaan liiketoiminnan pyörittämiseen, on taas sidottua pääomaa millä tehdään liiketoiminnan tuotot.

No seuraavana voidaan miettiä mikä on hyvä CashROIC. Lähtökohtana aina CashROIC mietittäessä on, että CashROIC > WACC (tuottovaatimus). Jos yhtiö kasvaa ja CashROIC on matalampi kuin sijoittajan tuottovaatimus, tuhotaan omistaja-arvoa ja kun CashROIC on suurempi kuin tuottovaatimus, luodaan omistaja-arvoa. Täytyy muistaa, että yksinään suuri CashROIC ei riitä vaan yhtiön täytyy myös pystyä laittamaan kassavirta töihin tuolla korkealla pääoman tuotolla. Näin ollen, jos yhtiö jakaa kaiken kassavirran osinkoina ulos, ei korkeasta pääomatuotosta ole hyötyä. Tästä syystä erityisen mielenkiintoisia seurattavia yhtiöitä on ns. sarjajärjestelijät, jotka ostavat pieniä ja keskisuuria yhtiöitä kohtuullisella arvostuksella ja allokoivat heidän tuottamaa kassavirtaa eteenpäin itse uusiin yritysostoihin. Näin yksittäisen yhtiön rajoitetut pääomanallokointi mahdollisuudet eivät ole ongelma, sillä emoyhtiö pystyy uudelleen sijoittamaan tytäryhtiöiden kassavirrat suurella pääomantuotolla itse eteenpäin. Näistä ehkä tulevaisuudessa kirjoitan tarkemmin (tai sitten en).

No yksinään laadukkaan yhtiön tunnistaminen ei riitä vaan täytyy ymmärtää myös yhtiöiden arvostus suhteessa sen laatuun. Moni varmaan osaa sanoa, että Suomi voittaa jääkiekossa todennäköisesti Japanin, mutta kannattaako vetoa lyödä jos kerroin on 1,01x (ehkä, en osaa sano, mutta tuskin). Samantyylisesti moni osaa sanoa, että Apple ja Microsoft ovat laadukkaita yhtiöitä, mutta mitä niistä voi maksaa, että ne ovat kohtuuhintaisia. Itse sijoitan pääasiassa suomalaisiin yhtiöihin ja näin ollen olen ulkoistanut syvempien arvonmääritysten tekemisen Inderesille. Pidän pitkää listaa itseäni kiinnostavista yhtiöistä ja määritän niille erittäin raa’an arvon per osake. Tämän jälkeen vertaan omia oletuksiani yhtiöstä Inderesin oletuksiin ja alan rakentamaan sijoituspäätöstä mielessäni. Tärkeintä tässä on käyttää selkeää turvamarginaalia. Olen huomannut viimeisten vuosien aikana, että olen oppinut vasta nyt kärsivällisesti odottamaan hinnan laskemista oman tuottovaatimuksen tasolla. Aiemmin olen halunnut omistaa jotain yhtiötä niin paljon, että olen lipsunut laskelmissani ja pyöristänyt lukuja perustellakseni itselle osakkeen ostamisen. Onneksi sijoitusvuosia on jäljellä vielä useampia ja siksi olen tyytyväinen, jos vain tästä eteenpäin pystyn pitämään pääni kylmänä.

Sijoituspäätökseni ei tietenkään perustu yhden tunnusluvun ympärille vaan on usean tekijän summa. Muutaman asia mihin sijoituspäätöstä tehdessäni kiinnitän huomiota on, liikevoittomarginaali, liiketoimintamalli, käyttöpääoman käyttäytyminen, johdon trackrecord, pääoman kierto. Kaiken tämän perustana kuitenkin on mainitsemani CashROIC. Tuotto ja riski kulkee käsikädessä, mutta koen suurien riskien välttämisen helpommaksi kuin suurten tuottojen löytämisen, joten pyrin kaikkia kohtia analysoidessani miettimään mikä voisi mennä pieleen ennemmin kuin miten tämä voisi olla huippusijoitus.

Tervehdys hyvät kanssasijoittajat! Tämän tarkoitus ei olla populistinen, provosoiva tai muuten Suomen pörssiä ja siihen sijottavia arvosteleva kirjoitus. Voi olla että on väärä ketju, ja en pitkään aikaan kirjoittanut tänne, mutta kokeillaan nyt, taitaa mennnä myös mitä sinulla on salkussa yms hybridiksi…

Kimmokkeen tähän oikeastaan sai Vernerin vartin kuuntelu: Onko Helsingin pörssi arvoansa?

Pohdin omansijoitus strategian muutosta tässä ja strategiaa ketjun nimen mukaisesti. Ratsastin aikoinaan mm. Harvia aallonharjalla kohti kuuta ja olin varma, että mikään ei estä kiukaiden maailmanvalloitusta. Sitten tuli sota, inflaatio, korkeat korot ja kaikki muuttui. Tarkemmin sanottuna kaikki muuttui Helsingin pörssiin sijoittavalle. Satumme omaamaan mittavan rajan idän uhkan kanssa… Lamaannuin ja jäin odottamaan, että se Helsinki tästä vielä toipuu…

Vaikka sijoitusstragiaa ei pitäisi muuttaa joka risauksen ja hypeaallon mukaan, oli kuitenkin merkittävä tarkastelun paikka. Syntyi evoluutiossa tunnettu muutospaine, jossa oli tehtävä uudelleen tarkastelu, valitettavasti tämä kesti liian kaun näin jälkeen päin tarkasteltuna.

Heitän viimeisen puolen vuoden ajalta muutamia lehtijuttujen, otsikoiden yms poimintoja:

”Yhdysvalloissa pörssillä menee niin lujaa, että hirvittää”

suosittu google haku: ”Miksi Suomen pörssi laskee”

Aktian sijoitusjohtaja Samu Lang: ”Ei minusta kenelläkään ole varaa olla sijoittamatta Yhdysvaltain osakemarrkinoille” Se edustaa maailman osakemarkkinoista yli 50% ja siellä on hyvin innovatiivisia yhtiöitä ja kovaa kasvua. Minusta se kuuluu osaksi salkkua jokaisella”

Nordnet Suomen maajohtaja Suvi Tuppurainen kertoo kohdentaneensa omia sijoituksiaan jo pitkään Yhdysvaltoihin: ”Olisi aika outoa olla itse poissa näistä megatrendeistä. Teknologia ja tekoäly ovat näitä isoimpia megatrendejä. Ehkä se on syy, miksi itse olen Yhdysvaltain markkinalla mukana ja varmasti moni yksityissijoittaja ajattelee samoin”

Suomalaisilla kotitalouksilla oli kesäkuun 2023 lopussa pörssinoteerattuja osakeomistuksia 45 miljardin edestä. Peräti 88 prosenttia summasta oli Suomen tilaston mukaan suomalaisosakkeissa. Yhdysvaltalaisia osakkeita kotitaloudet omistavat 1,9 miljardin euron arvosta eli osuus kokonaisuudesta oli vain 4 prosenttia. Rahastopuolella Pohjois-Amerikkaan sijoittavissa osakerahastoissa oli 10 % kotitalouksien omistuksista kaikissa Suomeen rekisteröidyissä osakerahastoissa.

”Tästä syystä Helsingin Pörssi on jäänyt kaikesta sivuun – Tarjolla Nokiaa, sellua ja vanhoja valtionyhtiöitä”

”Insinöörien luvatusta maasta puuttuu tyystin mukaansatempaava teknologiayhtiö, joka voisi käyttää rakettipolttoaineenaan vaikkapa tekoälyä. ”

”Venäjä kohtelee nykyisin Suomea epäystävällisenä valtiona ja on valmis toimiin Suomea vastaan, jos katsoo sen tarpeelliseksi.”

Hoidan muutamaa salkkua, joiden yhteisarvo noin 500 teur, eli minun on katsottava tulevaisuutta kauemmaksi huomioiden niiden selviytyminen myös maailman tilanteen myrskyissä. Vaikka tätä ei kukaan tunnu sanovan ääneen olen päätynyt siihen, että Helsingin pörssin alakulon taustalla on merkittävissä osin Venäjä. Selkeästi tämän yksinkertaistan, mutta koen huolta tällä rahamäärällä pitää omaisuus Helsingin pörssissä, jossa tilanne voi nopeasti muuttua negatiivisesti, jos eskalaatioita sotatilanneessa tapahtuisi. Valtameren toisella puolella koen yksinkertaisesti olevan tämän rahamäärän paremmin turvassa. Toki siellä on omat uhkansa pienten pankkien mahdolliset kaatumiset, velkapommit yms, tekoälykupla yms. Uhkiahan löytyy aina, eikä maailma ole enää seesteinen paikka. Sijoittajan on näihin uhkien sietoon kasvettava….

Toki siis Suomen geopoliittinen asema, mutta tärkein kaikista koen olevan tuloskasvun, ja tämä on avainsana mikä erottaa Yhdysvallat Suomen pörssistä. Yhdysvaltojen pörssi on täynnä hienoja yrityksiä ja kun siihen maailmaan alkaa perehtyä, on olo kuin karkkikaupassa ensikertaa. Kasvussa, skaalautuvuudessa, rajojen rikkomisessa, ennakkoluulottomuudessa on jäyheälle Euroopalle opittavaa…

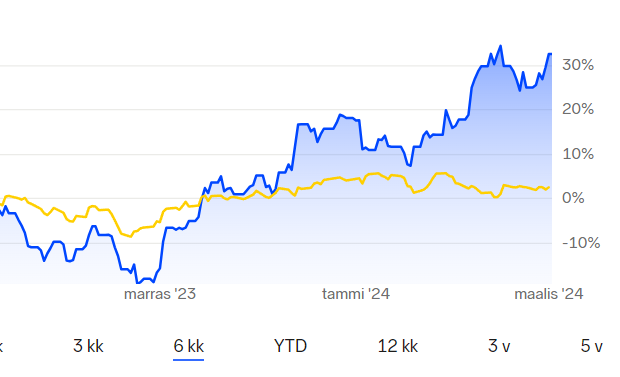

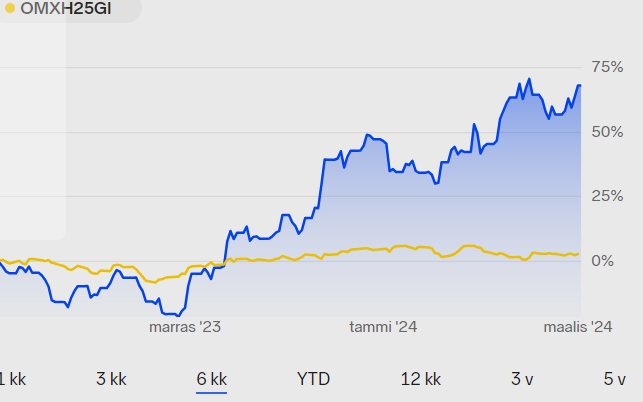

Siis sijoitusstragian muutos kesti liian kaun ja syksy 23 tapahtui lopullinen varojen siirto Helsingin pörssistä Yhdysvaltojen markkinoille, esimerkkinä 3 salkun kuvaat (keltaisella käyrällä vertailuna tuo omx25)

Ja jos jotakin kiinnostaa mitä ylikalliita jenkki yhtiöitä siellä salkuissa on, avataan esimerkkejä.

Näissä ajatus on kasvussa, ja ehkäpä niistä joku voi olla tulevaisuuden multibaggerikin…

Palantir n 80teur

Sofi n 80 teur

Nvidia n 40 teur

Tesla n 35 teur

SMC n 35 teur

Intel n 30 teur

AMD n 10 teur

Dell n 10 teur

hieman alle 10 teur lista pitkä, muutamia, mm ASML Holding, Amazon, Cloudflare, IonQ, Palo Alto, Uipath, ARM…

ETF:ät Russell, SmallCap, Emerging markets, jopa kontraavasti China allokoitu tämän vuoden alusta n 100 teur ajatuksella 2024 pienyhtiöiden ja kehittyvien markkinoiden vuodesta.

Ja poikkeus vahvistaa säännön; on siellä kuitenkin yksi sijoitus jäänyt Helsingin pörssiin; Optomed n 50 teur, mutta Lääkärilehden otsikon mukaan ”Tekoäly tulee vasta kun ehtii”, annetaan tälle Helsingin osakkeelle vielä mahdollisuus…

Joku sanoisi, että kuplayhtiöitä, ja niin voi osa ollakin. Tiedostan tämän, mutta haluan että rahavarat on sijoitettu kasvuun en paikallaan oloon.

Ja edelleen tunnistan olevani edelleen Hesulin pyörteissä, vanha suola janottaa… miten ihmeessä muuten tuo Neste voi olla noin halpa, Nokian tyres, voi onhan näitä… ja sitten totean sen olevan kuitenkin vain arvoansa… tai voisin kuitenkin sitä Nestettä ottaa…

Ja edelleen sijoittajan pitää nopeasti muuttuvassa maailmassa olla valmis strategiamuutokseen, eikä härkäpäisesti jäädä vanhaan, jos tuo sota loppuisi ja rauha palaisi tai ainakin saataisiin selväjärkinen valtionjohto Venäjälle ottaisin muutamansadantuhannen lainan ja kauhoisin sen täyteen Nestetta, Nokian tyresia, Metsoa, Keskoa, Mandatumia ja kaikkea niin ihan halpaa tavaraa…

mutta nyt toistaiseksi näin vain oman mielenrauhani kannalta…

Kiitän kaikkia foorumilaisia keskusteluista ja arvokkaista ajatuksista joita olettu tuoneet näinä vaikeina aikoina, olette hieno yhteisö ja kaikille voimia! Ehkä tämä kirjoitus oli virhe ja ehkä vahän naurettavakin, mutta olen vain tavallinen tuulipukusijoittaja ja arvostan täällä ihmisiä jotka ovat omia kokemuksiaan jakaneet…Vaivun tämän kirjoituksen jälkeen taas radiohiljaisuuteen, mutta palaan kun taas olen alkanut sitä Nestettä ostaa ![]() -Largantil

-Largantil

Hyvä kirjoitus ja olen miettinyt ihan samoja asioita kun sinäkin. Vaikka uskon, kuten näköjään sinäkin, että Hesulissa on jokunen hyvä firma, niin todellinen kasvu ja tuotto(/arvo?) asuu siellä missä iso rahakin. Eli rapakon takana.

Jenkkimarkkina vaikuttaa olevan hintakuplassa, mutta se taitaa olla enemmän Mahtavan Seiskan ansiota kuin indeksin muiden yhtiöiden. Firmojahan siellä on pilvin pimein ja voittajien kasvukerroin on ihan eri luokkaa kuin täällä.

Olen miettinyt, että jättäisin salkkuun muutaman hyvän kotimaisen yhtiön (tällä hetkellä valinnat Valmet, Neste ja ehkä Nokian Renkaat), jotka tekevät kansainvälistä kauppaa ja siirtäisin painopisteen Jenkkeihin ja muutamaan kasvualueeseen (esim. Intia ja Vietnam). Eurooppa/EU on kovassa regulaatio- ja verotuskierteessä sekä jäykkien työmarkkinoiden ansassa, että vaikea uskoa täältä nousevan globaaleja menestyjiä enää millään toimialalla. Tekoälykisaankin täällä lähdettiin regulaatio edellä.

Jostain blogista bongasin tällaisen sanonnan:

China: Innovate then regulate.

Europe: Regulate then not innovate.

US: Innovate then not regulate.

Aiforia on Hesulissa ja se vallan rakentuu tekoälymallien käytön varaan. Ei mikään jätti VIELÄ, mutta hyvässä vauhdissa. Omaan sijoitusstrategiaan (meinasin kirjoittaa -tragediaan) kuuluu perustylsät osinkoyhtiöt, jotka alkavat N:llä ja siihen sivuun riskiä eli Faronia ja em. tekoäly-yhtiö Aiforia. Tosin myös Tukholman tekoäly eli SmartEye. On salkussa monta älytöntäkin osaketta.

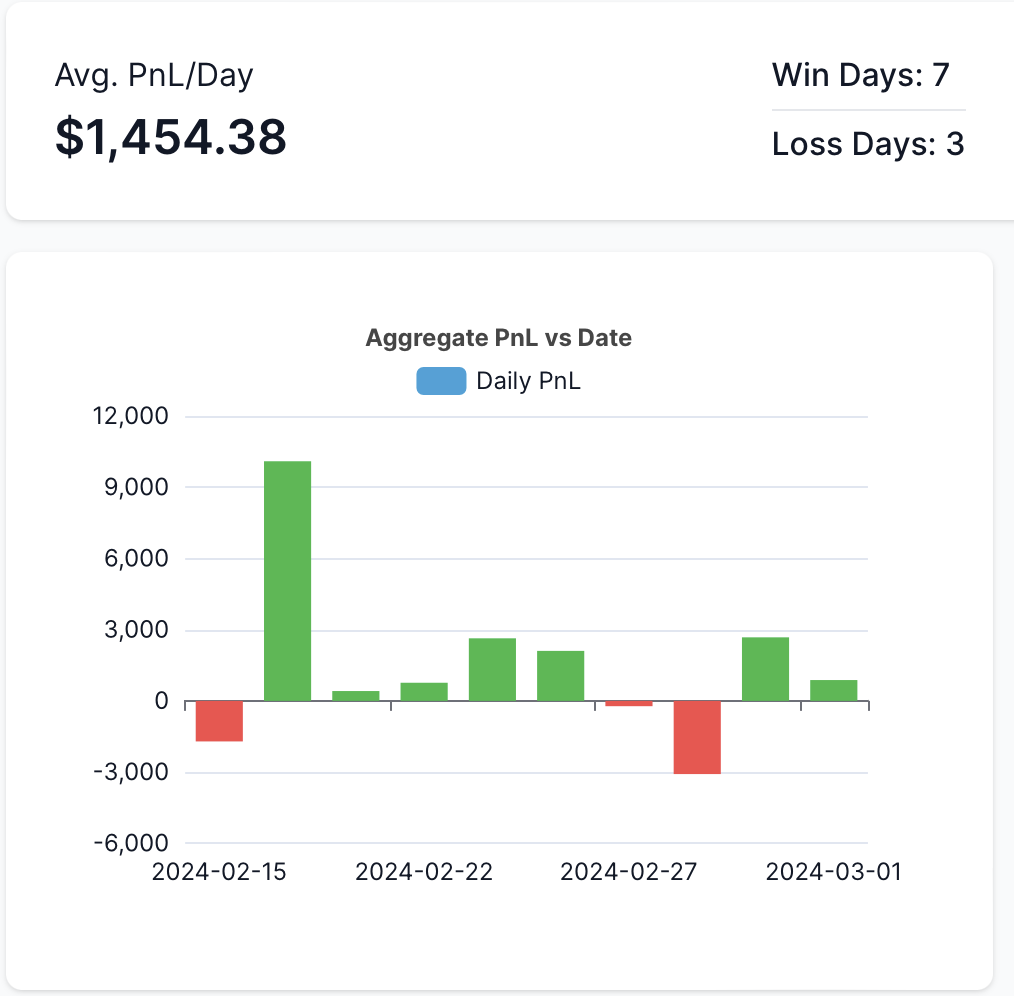

Kaksi viikkoa nyt takana siitä kun kirjoitin strategiastani. Keskiviikkona repsahdin vanhoihin synteihin (gunslinger-treidausta ilman hyviä setuppeja), muuten meni aika mallikkaasti. Tästä hyvä jatkaa uuteen viikkoon. Olisikohan vaikka 3 kk päästä seuraava tarkastelukohta, että ollaanko “consistently profitable” vaiko ei.

Erittäin tasokas, laaja ja monipuolinen pohdiskelu. Geopoliittisiin riskeihin liittyen olen itsekin pohtinut, onko riski, että pörssimme saa pienen discountin lähivuodet itänaapurimme takia? vaikka on nato-jäsenyys ja ei uskoisi artikla viitosta testattavan ainakaan kolmeen vuoteen, voi muuta epävarmuutta (kyberhyökkäyksiä, muuta sekasortoa kuten kaapeleita menee poikki ja selvitellään kuka senaiheuttikaan…). Näitä asioita tuossa toisessa ketjussa pohdiskelin, mutta en ihan näin konkretiaan asti kirjoittanut kun aloitin ylätasolta. Olen lisännyt sijoituksia Helsinkiin viimeisen 12 kk ajan. Vuosina -20-21 olin minimissä. Nyt preemiota sijoittaa on, mutta geopoliittinen riski meneillään olevan taantuman ohella on hyvä ainakin pohtia läpi vakuttaako.

Hyvä nosto, on näitä Helsingissä toki muitakin, ehkä juuri painottuenkin tuonne lääketieteen puolelle (mm Optomed, juurikin esim tuo Aiforia…), taustalukemisena suositan tuota Duodecim teema numeroa, jossa useampi juttu:

LÄÄKETIETEELLINEN AIKAKAUSKIRJA DUODECIM

2020;136(17):1945-7

Tuomas Mirtti, Pekka Lahdenne ja Esa Pitkänen

TEEMA: TEKOÄLY LÄÄKETIETEESSÄ0 1 ()★()★(*)★( )☆( )☆

Tekoälymenetelmät lääkärin päätöksenteon tukena

Vaatii tunnukset tai sitten kirjastosta löytyy…

mm Aiforia erityisen mielenkiintoinen, odotan kuitenkin vielä tuon rahoitustarpeen selvittämisen ja tuleeko mahdollista antia yms

Kiitos kommentista! Vielä tahdon muutaman ajatuksen (oma strategia ja siihen vaikuttavat asiat) lisätä:

Mielestäni tuota itänaapurin pitkäää rajaa ja Venäjän uhkaa ei haluta luonnollisesti tuoda pankkien, analyytikkojen sijoitusstragioissa esille, koska sen korostaminenhan johtaisi joukkopakoon mm kotimaisista sijoitusrahastoista, osakkeista yms. Hieman niinkuin verhotaan kauniisti asiat Suomen taantumaan, Helsingin sektorijakautumaan yms. Ihan saman sektorin firmoja löytyy Ruotsista, Saksasta ja samanlaista alennustarraa ei niissä ole…

Yhdysvalloissa firmojen johto (varsinkin pienet-keskisuuret) keskustelevat, antavat suurelle yleisölle haastatteluja, vastaavat kysymyksiin yms. Toki pitää muistaa näissä suodatin pitää päällä, mutta kuitenkin…Ollaan avoimia ja tullaan yleisön (sijoittajien) eteen…

Nostan tympääntymisen mm case Neste: annetaan salamyhkäisiä analyytikko puheluita, ei avauduta kertomaan tilanteesta kun sijoittajilla on kysymyksiä kilpailutilanteesta, katteista yms…Voitaisiin näissä tilanteissa tulla esiin, suostua jopa johonkin haastatteluun ja avata tilannetta… Itse näen Nesteella hyvää tulevaisuutta siinä, että polttomoottorit tulevat kuitenkin autoilussa olemaan pidempään kuin luultu (mm mercedes päätös jatkaa polttomottoriautojen kehitystä yms), lentoliiikenteessä biopolttoaineiden voluumin liisääntyminen merkittävästi, jakeluvelvoitteissa todennäköisesti vain ilapäinen hidastuma, Nesteen oma materiaalin hankinta hiottu vuosien aikana ja kuitenkin kilpailijalla se ei hetkessä tapahdu ja tässäkin omanlaisena valllihauta… Muttta nyt tässä tilanteessa hiljaisuus tuo sijoittajalle vahvan epävarmuuden…Eikä se viestintä tarvitse olla muuta kuin hankalasta tilanteesta kertominen ilman mitään kurssin nostatusajatusta, mutta tuo kuvan että yritysjohto on avoin tilanteesta ja vastaa kysymyksiin

Ja Suomessa toki yritysjohto voisi osoittaa jnklaista sitoutumista yritykseen pistämällä lusikkansa likoon…Toimitusjohtajan, talousjohtajan tai yrityksen tietyn segmentin johdon 0 omistus yrityksestä herättää aina kysymyksia…

Tässä nouseekin huomio, että yritykset, joissa yrityksen perustaja on vielä johdossa ja merkittävä omistaja yrityksessä ovat usein hyviä sijoituksia…

Johdon innostus, sitoutuminen, ennakkoluulottomuus ja usko onnistumiseen… nostan näissä esimerkeiksi mm Alex Karp (Palantir), Anthony Noto (Sofi), Elon Musk (Tesla), noissa silmien loisteessa ei ole häiväkään “mitäpä se hyväjää”

Luovuuden sisaruksiksiksi luetaan nerous, kekseliäisyys ja innovatiivisuus. Nerous ja hulluus on niin ikään aeiemmin kytketty yhteen. Sokrates on kertonut matkoistaan hulluuuteen päästäkseen tiettyyn inspiraatioon. Lainaus Jaana Skytta/Kaleva; “Intohimoinen, lähes rakkaussuhteen kaltainen kiinnostus työnsä kohteeseen näyttää olevan luoville ihmisille ominaista. Uteliaisuudesta ja ihmettelystä syntyvät merkittävimmät tulokset ja hengen näytteet. Käytännössä se merkitsee uskoa siihen, mitä on tekemässä.”

Ja vaikka osakesijoitukset ovat nyt siirrettynä tuonne luovuuden kehtoon, merkittävä omaisuusmassa sijoitusasunnnot (n. 1 MEUR) ovat edelleen Suomessa ja pysyvät.

Joku voisi epäisänmaalliseksi ajatuksia kuvata, pelko pois. Olen reservin vänrikki ja valmiina kantamaan korteni ketoon kun isänmaa sitä kutsuu! toki tämä nyt ei sijoitusstrategiaan kuulunut…

Mutta siihen ennakkoluulottomuuteen sijoitusstrategiassa, en vielä tähän päässyt ![]() :

:

Mark Minervini, 33554% viidessä vuodessa, hauskasti varsin lähellä 1.1ˆ60.

Tämän mukaan net worth $70M.

Bullshit-mittari nousee aika herkästi, kun väitteiden mukaan 10% kuukaudessa tekevä treidaaja viitsii käyttää kallista aikaansa kirjojen ja kurssien myymiseen ![]()

Katselin omia sijoituksia, salkkuja on kaksi AOT ja OST, AOT salkku on kunnossa, eikä siellä ole tappiollisia sijoituksia, mutta tuo OST tuli avattua surkeaan aikaan, ostelin sinne aika nopeassa tahdissa osakkeita, eli ajallinen hajautus oli heikkoa, toinen sijoitusvirhe oli, että ostin putoavia puukkoja lisää ja niinpä siellä on 4:än yrityksen osakkeita, jotka ovat painuneet yli 50% pakkaselle (Tecnotree, Vincit, KH Group ja Dovre). Sijoitusvirheenä voi pitää myös sitä, etten ole myynyt näitä ajoissa pois ja laittanut vapautuneita rahoja paremmin tuottaviin osakkeisiin, tappio olisi pienentynyt, nyt on käynyt päinvastoin tappio on vain suurentunut. Minulla on pitkä sijoitushistoria, mutta ei näköjään opi perusasioita, vaan jää roikkumaan syvästi tappiollisiin osakkeisiin odottaen, että hyvä haltia ilmestyy kulman takaa, yleensä ei ilmesty.

Miksi hän lopetti $70 miljoonaan? Mikä on annualisoitu tuottoprosentti tuon 5 vuoden periodin jälkeen?

Muutama sana Minervinistä. Miehen 90-luvun tuotot on tilintarkastettu, kuten myös USIC-mestaruuksien voitot. Nykypäivän tuotoista ei ole vamaa tietoa, niitä ei mielestäni ole julkaistu, mutta uusin mestaruus on vuodelta 2021. Minervinin strategia on breakout/pullbackien ostamista basejen/konsolidaatio-aikojen jälkeen, ja se toimii ainoastaan härkämarkkinalla. Eli silloin kun on karhumarkkina tai markkinassa ei ole trendiä, silloin istutaan käsien päällä. Kyseessä ei ole “10% per kuukausi vuodesta toiseen”-strategiasta, vaan treidejä otetaan vain silloin kun markkina on oikeanlainen. Strategia myös alkaa menettää tehoaan kun kassa on noussut kymmeniin miljooniin, koska tällöin ostotoimeksiannot alkavat vaikuttaa liikaa osakkeiden kursseihin. Tämä supistaa ostekelpoisten osakkeiden määrää vain yhä suurempia kohti. Eli tällä strategialla ei voi treidata itseään miljardööriksi.

Miehen nykytyyli markkinoida ostopalvelujaan on todennäköisesti seurausta tästä, tässä bisneksessä tienestien mahdollisuudet ovat suuremmat kuin puhtaassa treidauksessa. MPA:n ja muiden palveluiden hintalappu on suuri, ja niillä on asiakkaita ammattitreidaajista asti. Treidauspalveluilla bisneksen tekemisestä voi olla monta mieltä, mutta se ei kuitenkaan tee Minervinin aiempia saavutuksiaan mitättömiksi. Mies on kova treidaaja, eivätkä kaikki pääse samanlaisiin tuottoihin.

Tätä en missään tapauksessa kiellä. Hänellä on legendaarien track recordi ja on yksi kaikkien aikojen menestyneimmistä treidaajista.

Tässä kuitenkin jatkettiin vanhaa keskustelua onko +10-15% kuukausituotot ”vaatimattomia” tai edes mahdollisia pitkässä juoksussa johon pyysin edes yhtä esimerkki maailmasta.

Itse en tällaisia tapauksia taida tietää. Moni treidausstrategia on aika kausiluonteinen, eli voi olla pitkiä aikoja jolloin tyyli ei toimi. Arvosijoittamisessa on samaa vikaa.

Tuli Minervinistä vielä mieleen, että tuo nykyinen treidauspalveluiden myynti on myös paljon riskittömämpi business kuin puhdas treidaaminen. Ei tarvitse kuin pitää esim. 10-30% nettovarallisuudesta treidikassassa pitämässä tatsia ja tuntumaa yllä, ja palvelut jauhavat tasaista kassavirtaa taustalla. Ei ihme jos alkaa tuo vaihtoehto enemmän houkuttamaan.

Kovanluokan treidaaja vaihtaisi tietenkin strategiaa heti kun jokin ei toimikaan enää. Miksi tyytyä huonoon tuottoon kun parempaakin saatavilla. Hyvä tuottojen alku Markilla, mutta ettei vaan olisi pää pettänyt tuossa ? Älykäs strategia on osa, mutta psykologia on toinen puolikas, joka ei ole todennäköisesti nyt riittänyt. Tässäkin huomataan miten yli 10% kuukaudessa kyllä onnistuisi, mutta vain harvat tähän todella pääsevät koska pää ei kestä. Kurssien myyminen tästä myös luonteva seuraus, parempi tietty sekin kuin vaikka Hesuliin sijoittaminen.