Ihan niinkuin tämän hetken osakemarkkinat!

2 tykkäystä

Kun aina sanotaan et täytyy pitäytyä sijoitussuunnitelmassa niin tossa ainakin on helppo pysyä ![]() . (Myös ironista et jos tietää mitä tekee niin silloin juuri poikkeaa suunnitelmastaan)

. (Myös ironista et jos tietää mitä tekee niin silloin juuri poikkeaa suunnitelmastaan)

1 tykkäys

Olla katsomatta Wuhan Coronavirus-ketjua (300 lukematonta viestiä tällä hetkellä)… Sviduttaa vähemmän, verenpaine laskee ja jää aikaa jollekin rentouttavammalle. Muuten strategiana ostella tasaisin välein lisää hyväksi havaittuja firmoja, tänäänkin.

2 tykkäystä

Mukautuminen markkinaan on hyve. Olen käynyt kauppaa alkuvuodesta enemmän kuin koko viime vuonna. Treidaan sellaisilla osakkeilla jotka voivat myös jäädä salkkuun jos suunta lyhyellä välillä poikkeaa omasta näkemyksestä.

Hyviä poimintoja

1 tykkäys

Olen itse nyt tässä päätynyt muokkaamaan omaa taktiikkaa siihen suuntaan, että nostin kuukausisäästämisen kautta indekseihin menevää osuutta nyt tästä eteenpäin 50% (eli 1,5 kertainen osto joka kk). Jos (tai oikeastaan kun) tässä möyritään alhaalla jonkun aikaa, niin tuleepa keskihintaa alaspäin. Mitä olen tuttujen kanssa jutellut, niin samaa taktiikkaa useampi nyt pohtinut.

Osakepoiminnat kiinnostavat alkuperäisen mukaisesti myös, mutta olo on toisaalta kuin karkkikaupassa (kaikkea kivaa halvalla) ja toisaalta kuin elektroniikkaostoksilla (huomenna saa parempaa halvemmalla). ![]()

10 tykkäystä

No niin, nyt on työstetty salkun tyhjennyksen (24-27.2) jälkeen sijoitussuunnitelmaa tuleville vuosille. Tämä siis ensimmäinen suunnitelmani vasta, vaikka sijoittamista melkein kolme vuotta takana… Olen hahmottanut Exceliin kokonaisvarallisuuttani (siis käteinen), sekä sen allokointia eri kohteisiin. Summa olkoon X, josta olen prosentuaalista hajautusta laskenut.

Kokonaisvarallisuus X, josta:

- Sivuun säästötilille 15% (pahan päivän varalle yllättäviin menoihin, tämän selkeä erottelu puuttui ennen, vaikka ihan täydellä riskillä ei mentykään. Nyt se on lukuna tuossa, josta en tule lipsumaan)

- Sijoitettava varallisuus 85% (olkoon tämä Y)

Sijoitettava varallisuus Y, josta:

- Rahastosijoituksiin (ml. ETF:t) 25% (olkoon tämä W)

- Osakesijoituksiin 75% (olkoon tämä Z)

Rahasto- / ETF-sijoitukset W, josta sijoitetaan 5 eri kohteeseen, kaikkiin tasasummilla. Aloitus eilen 19.2.2020. Ensin kymmenessä erässä, 2 viikon välein, 10% W:stä per kerta. Eli 20 viikon jälkeen summa W on sijoitettu markkinalle. Tämän jälkeen kk-säästönä samoihin kohteisiin uutta hankittua rahaa, määrä noin 25% siitä määrästä per rahasto, kuin mitä niihin nyt kuukaudessa menee. Kuvitteellisena esimerkkinä jos nyt laittaisin 1000€ per rahasto/ETF joka toinen viikko, jatkaisin 20 viikon jälkeen 500€ per kk.

Osakesijoitukset Z, josta:

- Osinko-osakkeisiin 50% (näitä ensin 6 kpl)

- Kasvuosakkeisiin 40% (näitä ensin 6 kpl)

- Isompiin riskikohteisiin 10% (näitä 2 kpl kerrallaan)

Osinko- ja kasvuosakkeisiin rahat sisään 3 – 5 erässä per kohde, riippuen tulevista viikoista / kuukausista. Aikajänne elää myös hieman, kaksi ensimmäistä erää saattavat olla lähekkäinkin, mutta viimeinen sitten myöhemmin, tai toisinpäin. Sääntönä että kaikkia osakkeita ei osteta samana päivänä, eikä edes samalla viikolla.

Uuden rahan sijoittaminen: Olen laskenut alkuperäisestä sijoitusvarallisuudesta X määrät, jotka pitää kerätä ennen niiden allokointia. Järjestys on seuraava:

- Kun 2% lisää kerätty Säästötilille

- Kun seuraavat 6% kerätty Osinko-osakkeeseen, joko vanhan täydennys tai uusi kohde

- Kun seuraavat 4% kerätty Kasvuosakkeeseen, joko vanhan täydennys tai uusi kohde

- Kun seuraavat 2 % kerätty Riskisijoitusten kassaan

Rahasto- / ETF-sijoitusten painotusta muutetaan tarpeen mukaan, summa pysyy samana. Jos löytyy uusi mielenkiintoinen kohde, otetaan se mukaan ja vähennetään vanhojen osuuksia.

Voittojen käsittely:

- Mikäli OST tuottaa osinkoa, kasvatetaan hajautusta tai lisätään olemassa olevaan painoa

- Mikäli OST tuottaa myyntivoittoa, kasvatetaan hajautusta

- Mikäli riskisijoitus tuottaa myyntivoittoa, laitetaan ylijäämä siihen kassaan minkä vuoro on ylläolevassa järjestyksessä seuraava. ÄLÄ KASVATA RISKIJOITUSTEN KOKOA SUHTEESSA MUIHIN!

Tappioiden käsittely / myynnit:

- Mikäli osinko- / kasvuosakkeiden kassa hupenee, täydennetään sitä seuraavaksi

- Mikäli riskisijoitusten kassa hupenee, täydennetään sitä vasta sitten kun muuta on ylläolevassa järjestyksessä täydennetty. ÄLÄ TÄYDENNÄ RISKIKASSAA SITÄ MUKAA KUN SE HUPENEE!

- Älä myy osakekurssia, myy yhtiötä. Myynti tehdään, mikäli yhtiön näkymät muuttuvat oleellisesti huonommaksi

- Osinko-osake voi muuttua kasvuosakkeeksi, mikäli osinko perutaan. Tämä vaatii kuitenkin aidosti kasvuyhtiön kasvua. Mikäli se ei enää ole kumpaakaan, siirtyy se riskisijoitusten kategoriaan, jolloin riskisijoitusten kokonaispainoa pitää vähentää

Tuottotavoitteet:

- Rahastot / ETF:t

- Tuotto-osuuksia ainoastaan, kasvu 7%/v

- Osinko-osakkeet

- Osinko 4%/v

- Kasvu 4%/v

- Kasvuosakkeet

- Osinko 0,5%/v

- Kasvu 10%/v

- Riskisijoitukset

- Kasvu 20%/v

- Kokonaistuottotavoite 9,4%/v

Näillä mennään tästä eteenpäin! Alan myös raportoimaan kauppojani tuonne ”ostin/myin juuri äsken” ketjuun, sekä päivittämään salkkuni olemusta ”mitä sinulla on salkussa”-ketjuun määräajoin.

19 tykkäystä

Hei kaikille kanssa-foorumilaisille!

Olen pitkään ollut passiivisena näillä foorumeilla, mutta nyt laitetaan ajatukset ilmoille.

Olen 22-vuotias opiskelija Helsingistä. Sijoittamisen aloitin 18-vuotiaana parin tonnin säästöillä, ja siitä on tullut rakas harrastus. Matkassa on ollut monta mutkaa. Vasta vuonna 2019 aloin tekemään vähemmän huonoja valintoja, jonka jälkeen sijoitussalkku kasvoi 17k → nykyiseen 48k. Luvut eivät ole vertailukelpoisia, koska silloin minulla oli ASP-tilillä säästössä 12k, jotka laitoin osakemarkkinoille viime kuussa. Tein suunnitelman volatiliteetin noustessa, että jos markkina laskee tarpeeksi, irtisanon ASPin ja laitan rahat markkinoille tiettyjen tasojen paukkuessa (viimeinen taso -50%). Strategia osoittautui toistaiseksi oikeaksi kuin onnen kaupalla.

Nykyinen sijoitussuunnitelma jakautuu seuraavasti:

Indeksit 30% (EUNL ja SXR8 80%, superit 5% kpl)

Osakkeet 45%

Kryptot 20% (täällä treidaan, muualla tiukka HOLD, paitsi salkun uudelleenjärjestely)

Cash 5%

Ongelmana on se, että aiempina vuosina salkkuun on tarttunut monenlaista. Tämän jälkeen olen päättänyt, että jaan osakeomistukseni tässä elämäntilanteessa max 4-5 osakkeeseen ja vähät välitän volatiliteetista kunhan yhtiö kykenee hyökkäämään epävarmuuden aikana ja omaa vakaan taloudellisen pohjan. Muina kriteereinä olen määritellyt mm. erittäin sitoutuneen johdon ja tuloksentekokyvyn. Näitä yhtiöitä en myy vaikka markkinalle tapahtuisi mitä. Vain yhtiöiden fundamentaalien muutos johtaisi uudelleenkäsittelyyn.

Näillä kriteereillä olen sisällyttänyt seuraavat yhtiöt salkkuni suurimmiksi (osakkeista):

Remedy n. 30% (kh. 8,5)

Fodelia n. 25% (kh. 5,8)

Kamux n. 20% (kh. 5,93)

Muut n. 25% (tällä hetkellä löytyy mm. Titaniumia kh. ~ 7 ja Sampoa kh. ~ 23)

Nyt olisi tarkoitus löytää uudessa tilanteessa muista selkeästi erottuvat 1-2 yhtiötä yllä mainittujen kriteerien mukaan ja myydä salkun bottom feederit pois. Titanium tällä hetkellä asettuu kriteereihini paremmin kuin Sampo, mutta odottelen vielä heidän hyökkäysvaihdetta, jos se on tullakseen. Pidän myös silmät ja korvat avoinna muille aloille, jos sieltä nousee voittajia. Suosin suomalaisia yhtiöitä empiirisen tutkimuksen mahdollisuuden takia. Haluan tietää yhtiöstä enemmän kuin Blumman terminaalin tuijottajat. Samasta syystä suosin suorilla osakesijoituksilla pieniä yhtiöitä.

12 tykkäystä

Monesti tulee mietittyä, mitä kriteerejä omassa sijoitustoiminnassa on hyvien sijoitusten löytämiseen, mutta tätä asiaa voi lähestyä myös toista kautta: miten sulkea isosta osakeuniversumista ne väärät osakkeet pois? Monet metsästävät seuraavaa Reveniota tai Amazonia, mutta mitä jos keskittyisi välttämään sen seuraavan Nokian, Martelan, General Electricin, AIG:n jne. jne.?

Itse harrastan molempia tulokulmia. Pyrin löytämään yhtiöitä, joilla on syvät vallihaudat eli vahvat kilpailuedut (esim. Microsoft), yhtiöitä jotka ovat melkein “vääjäämättä” voittajia valitulla toimialallaan (esim. Talenom ja Admicom), yhtiöitä jotka ovat “niukkuushyödykkeitä” kilpailuilla markkinalla ja siten arvokkaita (esim. Remedy) ja yhtiöitä, joilla on vahva taloudellinen asema kestämään vaikeinakin aikoina (esimerkiksi Berkshire Hathaway).

Mutta samalla on myös kriteerejä, joilla pyrin sulkemaan pois yhtiöitä ja tekemään osakepoiminnasta keskittyneempää ja systemaattisempaa.

Esimerkiksi suljen yhtiöitä pois, joiden toimialat ovat rakenteellisessa auringonlaskussa mistä syntyy jatkuvaa vastatuulta. Erinomaisellakin johdolla ja hallituksella on vaikea luoda omistaja-arvoa, jos koko toimialakenttä murenee alta.

Pääomaintensiiviset alat: ennen pääomaintensiivisyys saattoi olla kilpailuetu (kilpailijan piti saada isot resurssit taakseen kilpaillaakseen), mutta digitalisoituvassa maailmassa ei enää niinkään softan tunkiessa kaikkialle kuin home suomalaisiin koulurakennuksiin. Bisnekset, jotka luovat kassavirtaa ovat vain mukavampia, kuin bisnekset jotka syövät rahaa pysyäkseen vauhdissa mukana. Esimerkiksi pankit ja lentoala ovat tällaisia.

Finnairin pääkonttorilta näkee lentokentälle. Käydessäni eilen haastattelemassa toimitusjohtaja Topi Mannerta hän viittoi kädellään lentokentän suuntaan, missä pönötti Finnairin kirsikan valkoisia koneita ja tokaisi “tuolla seisoo käyttämättöminä miljardien assetit”.

Silloin kun menee hyvin, voi kiinteä kulurakenne yhdistettynä kovaan liikevaihtoon näkyä vipuna tuloksessa, mutta vaikeina aikoina kuten epäonnisesti nyt, efekti on päinvastainen. Omistajan rahat on kiinni asseteissa, ei likvidisti kassassa joko osinkoina jaettavaksi, tai liiketoimintaan uudelleen investoivavaksi.

Yhtiöiden, joiden liiketoiminnasta en pääse alkuunkaan perille, sulkeminen pois on itsestään selvää (joskin joskus uteliaisuus vie voiton). ![]()

Yhtiöt, joiden kohtalo ei ole omissa käsissä, vaan ne heiluvat kuin lastu laineilla talouden suhdanteiden mukana, suljen yleensä pois. Niitä on vaikea ennustaa, koska koko talouden ennustaminen on todella vaikeaa. Ennakoitavuus on yleensä hyve. En näe maailmantalouden kasvunäkymiä niin ruusuisina seuraavina vuosikymmeninä, että haluaisin omistaa pitkään yhtiöitä joiden kasvuvauhti on suoraan sidottu siihen (useat konepajat, teollisyysyhtiöt).

Yhtiöt, joiden pääomistajat/johto/hallitus eivät tunnu ajavan kaikkien osakkeenomistajien asiaa, luonnollisesti suljen myös pois. Hyväkään bisnes ei välttämättä silloin näy pienomistajalle.

Umpivivutetut firmat. Kuten NoHon kanssa taas sai huomata, velka on veli otettaessa ja veljenpoika maksettaessa. Heikot ajat voivat tulla yllättäin, ja heikolla taseella firma ei pääse itse päättämään mitä tehdään. Sen sijaan taseeltaan vahvat firmat ovat valmiina ostamaan heikkoja kilpailijoitaan pois huonoina aikoina.

Yhtiöt, jotka vähättelevät kilpailijoita ja uhkia sekä riskejä, nostattavat myös kulmakarvoja. Ylpeys käy lankeemuksen edellä.

Yhtiöt, jotka rönsyilevät sinne tänne vailla selvää suuntaa, ovat myös ei-toivottuja. Oman osaamisalueen ulkopuolella lähinnä sattumalta voi saada hyviä tuloksia, mutta mikään kestävä strategia se ei ole.

Yhtiöt, jotka pelaavat lyhyttä peliä (optimoidaan seuraavan kvartaalin tulosta sen sijaan että mietittäisiin investointimahdollisuuksia jotka kantavat kasvua viiden vuoden päästä), eivät kauheasti kiinnosta.

Mitä “turn offeja” teillä on?

49 tykkäystä

Käytän pitkälle rajaa heikot poissa strategiaa. Omalle sijoittamiselle oppi-isänä tai ensimmäisiä kirjoja mitä aiheesta olen syvällisemmin lukenut on Seppo Saarion pörssiraamattu. Pidän sitä edelleen erinomaisena kirjana. Siinä lueteltu lukuisia tapoja menestyä markkinoilla ja sitä kautta sanoma ehkä jonkun mielestä ristiriitainen. Mutta tässä omia “sijoitussääntöjä” kirjasta.

- Kaikkina aikoina ei kannata olla markkinoilla

- Markkinoilta ei koskaan kannata poistua kokonaan

- Laita pitkäaikaiset sijoitukset markkinajohtajiin

- Sijoita vain yhtiöihin joiden ROE on suurempi kuin 12%

- Kohdista isot panokset parhaisiin

- Etene aluksi pienin panoksin

- Jos yhtiö lopettaa osingon maksun myy se

- Osta matalan P/E osakkeita, matala P/E paras selittävä tekijä tuleville tuotoille

Lisäksi olen jatkanut listaa Burton Malkielin ohjeella:

10. Jos näet kadulla satasen poimi se.

Olen nähnyt Saariolle naureskeltavan, mutta ajatelkaapaa hetki noita tarkemmin. Saario kesrtoo kirjassaan mm. 200 liukuvasta keskiarvosta ja suosittelee, että ei ole kiinni osakkeessa, joka on sen alle. Hän ei kehtoa kokonaan poistumatta markkinoilta, mitä silloin tehdään. Ollaan markkinajohtajissa. Se oli määritelty ainakin jossakin sekmenttissä tai aluella. No jos niputat ehdot nousussa, markkinajohtaja, alhainen P/E, ROE yli 12%, maksaa osinkoa ja matala P/E niin alkaa olla jo aika hankala löytää. No sittn, kun alat katselemaan sellaisia tapaksia niin niitä on aika harvoin ja varmasti on kannatavia siirtoja. Säännöt on hyviä, mutta hankalia noudattaa. 12% ROE sääntö on erinomainen, miten voit odottaa osakpoiminnoilta yli markkinoiden keskituottoa 8%, jos et vaadi omistamiltasi yhtiöiltä parempaa. Tuo antaa margin on safetyä huonoon markkinatilanteeseen.

Jos nyt sitten haet vähänkin pidempää aika horisonttia esimerkkinä 5 vuotta niin kyllä noita yhtiöitä löytyy. Pitää vain malttaa odotella.

No nyt sitten tuohon kysymykseen. Itse olen pyrkinyt pitämään rajana tuota 12% ROE:a, mutta sitten erittäin matalissa arvostuksissa siitä antanut siimaa. Jonkunlainen nyrrkisääntö on ollut, että P/E pitää olla alle 12, jos tuosta liistään P/E pitää olla alle 10, jotta 10% sallitaan. Alle 8% eli markkinan keskituotto ei saa olla. Vastaava P/B saa olla max 1,2, jos 12% alempi ROE ja P/B max. 1 jos ROE alle 10%.

No noilla aika paljon sitten rajaillaan. Oma strategia sitten perustuu aika pitkälle arvoon ja toiseksi osinkoon. Jos systeemi alkaa mennä päin mäntyä, osingot jäävät maksamatta. Niitä sitten savustetaan ulos salkusta, mutta kaikki Saarion ohjeiden mukaan. Pieniä siirtoja kerrallaan. En yleensä luovu osakkeesta kertaheitolla vaan katselen vähän aikaa. Pyrin välttämään myymistä halvalla.

Vernerin tekstistä kyselisin, että mikä on mielestäsi sellainen ala jossa toimiala murenee alta? Esimerkkinä tuo rautaie vaikka, onko murentunut alta. Muuan Buffett esimerkkinä sijoitti Burlinton Santa Fe:hen. Alaa pidetään tällä hetkellä aika ympäristöystävällisenä ja luin juuri jutun, että suunnitellaan rekkaliikenettä juniin. Kun ajatteleen noita Oulun Helsingin väliä ja sitä, että monta rekkaa menee junaan ja kuskit ei ole silloin työssä niin kyllä sillä tehokkuuta on mahdollista saavuttaa. Ja mikäli infra paranee ja saadaan kaivojen konttiliikennettä suoraan rekka-juna sopivaksi niin siinä suuri potentiaali mielestäni.

Ei muuten, mutta muuan Peter Lynch halusi hyvän sijoituksen kriteerinä ne epäseksikkäältä alalta. Mm. Amazonin sanottiin jyräävän tuon kivijalka kaupan, mutta kyllä silti Suomessa esimerkkinä Tokmanni on jyrännyt, nyt jenkeissä Walmart on pärjännyt hyvin, samoin Kroger. Ei noilla K- ja S-ryhmälläkään kovin heikosti ole mennyt. Mutta Stockmannilla menee. Lidl on mielestäni löytänyt oman paikkansa. Aikanaan puhuttiin kauppakomapanjan romahtamisesta yhdessä pörssiromahduksessa. Kuka sitä mieltä, että laivakuljetukset toimialana romahtanut ja sulanut alta. Olen sitä mieltä, että enemmän on sitä, että yritykset eivät sopeudu muutokseen. Toimialoile tulee murroksia ja asiat tehdään uudella tavalla.

22 tykkäystä

Hei, hyvä ja silmiä avaava poissulku -menetelmä! Itsellä kans pari mielessä;

-Pyrin yleensä kysymään itseltäni, miltä yhtiö voisi näyttää 10 vuoden päästä? Jos näkymä ei miellytä (tai näkymästä ei saa mitään selvää!), en usein viitsi omistaa osaketta edes hetkellinen arvonnousu mielessä. Tämä toki on tietynlaista spekulointia. Mutta esim Revenion voisin nähdä todella hienona yhtiönä myös 10 vuoden päästä. Fellow Financesta en osaa sanoa, miltä yhtiö tai toimiala näyttää edes vuoden päästä!

-Perinteinen tapa on kysyä, käyttäisinkö itse yhtiön tuotteita/palveluita. Jos esim kiljut ja lähdet juoksemaan aina kun näet Nordean konttorin, ei ole kovin mieluisaa omistaa sen osakkeita. Yksittäisistä tuotteista tai tapauksista ei saa liian isoja johtopäätöksiä toki vetää.

-Kilpailueduista; jos yhtiön toimari ei edes itse osaa kertoa, mitä kilpailuetuja yhtiöllä on, tuskin sijoittajakaan niitä löytää yhtiöstä.

-Strategia. Jos yhtiön strategia on niin monimutkainen, että yksi powerpoint -esitys ei riitä avaamaan sitä, luovun yleensä ajatuksesta ostaa osakkeita.

-Omistajuus. Jos yhtiön avainhenkilöt eivät omista osakkeita, en mielellään myöskään halua olla omistajana.

Usein näitä poissulku-menetelmä sikiää monilla sijoittajilla kun jotain tapahtuu. Isohko velkataakka Noholla ei haitannut moniakaan sijoittajia, kunnes kassavirta kääntyikin negatiiviseksi. Admicomin kasvu jos tyssäisi, moni ottaisi käyttöön yhden poissulun: ei enää kalliita yhtiöitä. Näitä turn-offeja kannattaa vähän soveltaa yhtiökohtaisesti toki aina. Ja siltikään ei ylituotot ole taattu, myös toisinpäin - ylituottoa voi syntyä vaikka yhtiöstä löytyisi 10 syytä olla ostamatta sitä. Mutta mukavampi sitä on istua omistusten päällä eri aikoina kun osakkeet on läpäissyt oman henk.kohtaisen seulan.

8 tykkäystä

Mistä tietää että ala on rakenteellisessa auringonlaskussa? Suomalainen metsäteollisuus oli auringonlaskun ala finanssikriisin aikaan, vaan miten kävi? Internet oli kuuminta hottia 90-luvun loppupuolella, mutta rajaton potentiaali ei realisoitunut yhtiöiden kassavirtoina.

Samalla tavalla kuin voidaan rakentaa liian paljon kauppakeskuksia, voidaan rakentaa liian paljon SaaS-platformeja. Ne pitävät otteessaan, mutta vaihtaminen on helppoa kilpailijan saapuessa, koska softaan on vaikea kiintyä. Onko se samanlainen race to the bottom katteissa kuin kännykkäliittymät alkuinvestointien jälkeen? Tämä päivänä vaihtaisin Microsoftit hetkeäkään epäröimättä jos kaikki softa toimisi Linuxilla yhtä hyvin. Yhtiö ostaa palvelut nenäni edestä, ulottaa lonkeronsa joka paikkaan ja kehtaa kysyä että miksi en tykkää.

Taloudellisista mittareista olen samaa mieltä. Ajattelen, että velkaantuva yhtiö ei välitä osakkeenomistajistaan, kun firman assetit on ulkopuolisten rahoittajien hallussa. Eikä myöskään silloin kun suunnattuja anteja tehdään vanhojen omistajien ohi. On paljon helpompi olla omistajan puolella kun liikevoitosta jää pelimerkkejä tehdä oikeita ratkaisuja. Johdon hyvyydestä kertoo enemmän kokonaispääoman kuin oman pääoman tuotto.

Olvi on hyvä esimerkki. Tulen hyvälle tuulelle joka kerta kun luen firman raportteja. Luulen että minulle ideaali yhtiö on sellainen, joka välittää asiakkaistaan ja sidosryhmistään. Sellainen firma joka haluaa palvella ja tuottaa hyvää yhteiskuntaan, eikä ole vain lähdössä soitellen sotaan yritysvaltauksilla liikevaihtotavoitteet silmissä. Se on myös eettinen valinta sijoittajalle: olenko varma että omistamani yhtiön johto ja kulttuuri on niin hyvä että haluan antaa sen jyrätä pienempien yli?

5 tykkäystä

Minulle sijoittaminen on osin harrastus. En pety jos välillä menee huonommin, pääasia että pitkässä juoksussa pärjää.

Yksi osa salkusta suhteellisen vakaissa ja defensiivisissä osakkeissa jotka maksavat hyvää osinkoa.

Toinen osa salkusta kasvavia tai kannattavaksi muuttuvia yhtiöitä joiden kurssi voi nousta paljonkin.

Kolmas osa salkussa on sykliset yhtiöt joissa ajoitus on avainasemassa. (Nyt kun tietäisi tulevaisuuden menestyjät lentoyhtiöistä ja öljyntuottajista.)

Ennen laajaa nettiaikaa oli helppoa seuloa halpoja ja hyviä yhtiöitä, usein niitä onnistui löytämään päälistan ulkopuolelta. Nykyään kaikilla on sekunnissa samat tiedot yhtiöistä joten informaatioetu on olematon.

Alhainen P/E-luku, hyvä osinkotuotto ja vahva tase ovat olleet minulle tärkeitä kriteereitä. Viime vuosina velkainenkin firma on alkanut kelpaamaan kun lainaraha on halpaa ja talletuskorot miinuksella. Tässä koronakriisissä vahvan taseen omaavat yhtiöt selviävät kuitenkin todennäköisemmin.

Kehittyvät markkinat ovat minulle yksi mielenkiinnon kohde. Kun väestö ja talous kasvavat, yrityksetkin pärjäävät todennäköisesti paremmin kuin vanhenevassa hitaan kasvun Suomessa.

7 tykkäystä

Tuossa käyttäisin pientä pelisilmää. Jokainen tietää että esim Stockmann tai kamerayritys Kodak ei toimi ainakaan megatrendien mukana enkä ostaisi kumpaakaan pitkään salkkuun ihan heti. Mutta kysymys on sikäli ihan hyvä, eihän sitä kukaan tiedä mikä on seuraava ‘megatrendi’ mihin kannattaa sijoittaa tai mikä ala seuraavaksi häviää maan päältä. Ja toinen; mitkä yhtiöt ovat sen trendin voittajia. Megatrendiin sijoittaminen kun ei välttämättä tarkoita hyviä tuottoja, niinkuin joku sanoi hyvin täällä foorumilla. Mutta kyllä ainakin itse suosin yhtiöitä jotka operoi alalla joiden markkinat eivät ainakaan näillä näkymin ole murenemassa alta (Talenom, Harvia, Admicom…). Ps. Toi metsäteollisuus esimerkki oli hyvä.

Tämä aihe on vähän tämmöinen tabu ja muutenkin hankala aihe sijoittajien keskuudessa. Kun yhtiö ilmoittaa osarissa että liikevaihto kasvoi 30% ja toimiala kasvoi vain 5%, harva sijoittaja ottaa esille että taas veimme leipää kilpailijoilta. Mutta niin se vapaa markkinatalous toimii, jos et pidä puoliasi markkinoilla, kilpailija tulee viemään asiakkaasi. Ja samaa tapahtuu myös toisinpäin; pienemmät, uudet toimijat syö isojen, perinteisten talojen tulosta (fintech -yhtiöt finanssialalla tai uudet it-palveluyhtiöt). Missä menee raja, kuka saa kasvaa ja kuka ei? Onko isompi yhtiö aina se pahempi?

5 tykkäystä

Hyvää pohdintaa. Usein ajaudun itse ajattelemaan asioita liian mustavalkoisesti. Alat tuskin ovat joko auringonlaskussa tai megatrendi, suurin osa on jotain näiden kahden ääripään väliltä. Riittää että valitut alat ovat lähempänä kestäviä trendejä, jolloin parantaa tästä näkökulmasta onnistumisen mahdollisuuksia. Huteja tulee ja osa valinnoista voi osoittautua vääriksi, mutta keskiarvon ollessa tämän asteikon oikealla puolella pitäisi olla edellytyksiä onnistumiselle. Jälkeenpäin on helppo todeta jonkin alan olleen megatrendi, mutta nykyhetkessä asia ei ole välttämättä itsestäänselvyys. Sama myös toiseen suuntaan kuolevien alojen suhteen.

@Astrix muistuttaa hyvin, ettei pelkkä megatrendi takaa hyvää sijoitusta vaikka se tukevan pohjan voi tarjota. Samaan hengenvetoon; auringonlaskun alan yhtiö voi olla hyvä sijoitus oikeaan hintaan.

3 tykkäystä

Kyllä. Meinaa mennä jo ohi aiheen, mutta piti vielä sanoa tuohon viestiini, että vaikka joskus yhtiö voi iskeä heti kultasuoneen ja toimia oikealla alalla oikeaan oikeaan, usein silti yhtiön kyky muuntautua muuttuvan maailman mukana on ehkä oleellisimpia asioita pysyä hengissä (tai viivyttää tehokkaasti vastaan tulevaa vääjäämätöntä konkurssia ![]() ). Yhtiö voi olla hyvinkin hieno yhtiö omalla alallaan (Stockmann ennen finanssikriisiä), mutta joskus maailma muuttuu ympäriltä eikä yhtiön toimiala olekaan enää suotuisa, ja se on ihan ok. Tässä kohtaa on erityisen tärkeää huomata trendien muutos ja muuntautua sen mukana eikä vain nauraa asialle ja uhkana oleville kilpailijoille (edelleen Stockmann). Tässä kohtaa Vernerin tuoma turn-off “Yhtiöt, jotka vähättelevät kilpailijoita ja uhkia sekä riskejä” nostaa päätään.

). Yhtiö voi olla hyvinkin hieno yhtiö omalla alallaan (Stockmann ennen finanssikriisiä), mutta joskus maailma muuttuu ympäriltä eikä yhtiön toimiala olekaan enää suotuisa, ja se on ihan ok. Tässä kohtaa on erityisen tärkeää huomata trendien muutos ja muuntautua sen mukana eikä vain nauraa asialle ja uhkana oleville kilpailijoille (edelleen Stockmann). Tässä kohtaa Vernerin tuoma turn-off “Yhtiöt, jotka vähättelevät kilpailijoita ja uhkia sekä riskejä” nostaa päätään.

7 tykkäystä

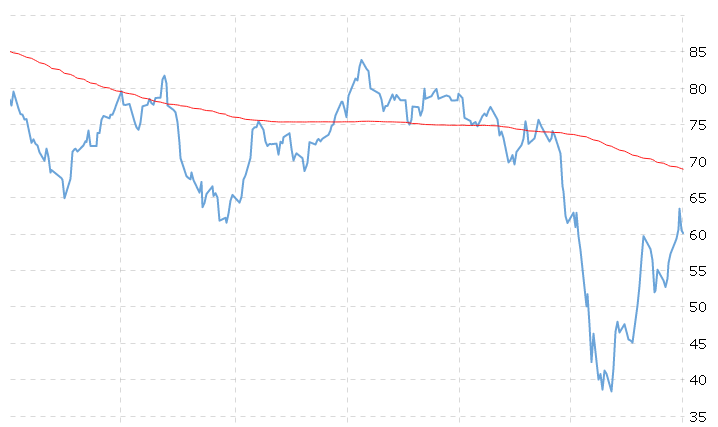

Nämä ovat sellaisia taikapapuja, jotka toimivat peruutuspeiliin katsottaessa ja vain silloin kun jätetään huomiotta ne kerrat kun eivät toimi:

Yllä kuvaaja, jossa MA200 (osakekurssin edellisen 200 päivän liukuva keskiarvo) -strategiaa noudattamalla olet vuoden aikana tehnyt 18 kauppaa etkä ole tienannut mitään.

Sijoittaminen on liian vaikeaa jotta tuollaisia yleistyksiä voitaisiin tehdä. MA200:ssa riskinä on menettää nykyisen osakekurssin ja MA200 välisen erotuksen jos stop lossit laittaa siihen. Fundapohjalta mietitään että pitäisi olla hyvä ROE & alhainen velkaisuus & markkinajohtaja & iso firma & matala P/E & maksaa osinkoa & MA200:sen yli kurssi, niin sitten lopputulos on ettei salkussa ole yhtäkään osaketta.

Totta kai, kukapa ei haluaisi löytää edullisesti arvostettua timanttia. Käytännössä pitää tehdä kuitenkin oletuksia: jos haluat ostaa edullisia Nokian Renkaita niin uskot että autoteollisuus elpyy eikä ilmastonmuutos lopeta talvirenkaiden kysyntää. Jos haluat ostaa edullista Fortumia niin parempi ettei joka talon katolla ole kohta aurinkopaneeleita ja sähkön johdannaismarkkina toimii uusiutuviin panostavalle firmalle eduksi. Ei tule koskaan sellaista tilannetta että saat riskittömästi 12 % tuoton ja kaikki ympärillä taputtaa selälle että valitsitpa hyvän firman.

23 tykkäystä

Tuore blogini sopinee tähän ketjuun, vähän siitä miten henkisellä tasolla suhtaudun sijoittamiseen:

16 tykkäystä

Tätä kirjoittaessa muuten mietin tunnettuja “päättymättömän pelin” ajattelulla toimivia sijoittajia. Ensimmäisenä mieleeni tuli Erkki Sinkko. Loistava esimerkki, miten voi menestyä sisäistämällä pitkäjänteisen ajattelun. Ja Sinkko on muutenkin todella sympaattinen ![]()

8 tykkäystä

Kieltämättä hauskasti nämä otsikot sattuivat etusivulle… inderes-analyytikko vs. vieraileva analyytikko. Mikael keskittyy mielenrauhaan, Tero ahdistui.

Huumorin kannalta, Tero on kyllä loistava kirjoittamaan tapahtumia ruohonjuuritasolta.

7 tykkäystä

Melkein oivalsit sanoman. Sanoit, että salkussa ei ole yhtään osaketta, Saario sanoo kaikkina aikoina ei kannata olla markkinoilla. Samalla hän sanoo sieltä ei koskaaan kannata poistua kokonaan. Jos olet ostanut yhden “taikapavun”, et myy sitä. Olen esimerkkinä itse ostanut Orionia noin kymmenen vuotta sitten hintaan 10€. Tässäkään kriisissä sitä ei kannattanut myydä. Olen saanut osakkkeesta jo hankintahintani osinkoina.

Menit tuohon 200 liukuvaan. Tuottaako ROE yli 12%? Onko P/e matala. Jos vastasit kyllä älä myy. Jos vastasit ei niin myy. Ei se osto signaali tule uudestaan, koska todennäköisesti seuraavalla kerralla vastaat kysymykseen samoin, etkä osta. Pitää vain tiukasti noudattaa suunnitelmaa. Sääntöjen noudattaminen kurinalaisesti on vain niin turkasen hankalaa. Samoin vain käsien päällä istuminen.

1 tykkäys