Hei, hyvä ja silmiä avaava poissulku -menetelmä! Itsellä kans pari mielessä;

-Pyrin yleensä kysymään itseltäni, miltä yhtiö voisi näyttää 10 vuoden päästä? Jos näkymä ei miellytä (tai näkymästä ei saa mitään selvää!), en usein viitsi omistaa osaketta edes hetkellinen arvonnousu mielessä. Tämä toki on tietynlaista spekulointia. Mutta esim Revenion voisin nähdä todella hienona yhtiönä myös 10 vuoden päästä. Fellow Financesta en osaa sanoa, miltä yhtiö tai toimiala näyttää edes vuoden päästä!

-Perinteinen tapa on kysyä, käyttäisinkö itse yhtiön tuotteita/palveluita. Jos esim kiljut ja lähdet juoksemaan aina kun näet Nordean konttorin, ei ole kovin mieluisaa omistaa sen osakkeita. Yksittäisistä tuotteista tai tapauksista ei saa liian isoja johtopäätöksiä toki vetää.

-Kilpailueduista; jos yhtiön toimari ei edes itse osaa kertoa, mitä kilpailuetuja yhtiöllä on, tuskin sijoittajakaan niitä löytää yhtiöstä.

-Strategia. Jos yhtiön strategia on niin monimutkainen, että yksi powerpoint -esitys ei riitä avaamaan sitä, luovun yleensä ajatuksesta ostaa osakkeita.

-Omistajuus. Jos yhtiön avainhenkilöt eivät omista osakkeita, en mielellään myöskään halua olla omistajana.

Usein näitä poissulku-menetelmä sikiää monilla sijoittajilla kun jotain tapahtuu. Isohko velkataakka Noholla ei haitannut moniakaan sijoittajia, kunnes kassavirta kääntyikin negatiiviseksi. Admicomin kasvu jos tyssäisi, moni ottaisi käyttöön yhden poissulun: ei enää kalliita yhtiöitä. Näitä turn-offeja kannattaa vähän soveltaa yhtiökohtaisesti toki aina. Ja siltikään ei ylituotot ole taattu, myös toisinpäin - ylituottoa voi syntyä vaikka yhtiöstä löytyisi 10 syytä olla ostamatta sitä. Mutta mukavampi sitä on istua omistusten päällä eri aikoina kun osakkeet on läpäissyt oman henk.kohtaisen seulan.

Mistä tietää että ala on rakenteellisessa auringonlaskussa? Suomalainen metsäteollisuus oli auringonlaskun ala finanssikriisin aikaan, vaan miten kävi? Internet oli kuuminta hottia 90-luvun loppupuolella, mutta rajaton potentiaali ei realisoitunut yhtiöiden kassavirtoina.

Samalla tavalla kuin voidaan rakentaa liian paljon kauppakeskuksia, voidaan rakentaa liian paljon SaaS-platformeja. Ne pitävät otteessaan, mutta vaihtaminen on helppoa kilpailijan saapuessa, koska softaan on vaikea kiintyä. Onko se samanlainen race to the bottom katteissa kuin kännykkäliittymät alkuinvestointien jälkeen? Tämä päivänä vaihtaisin Microsoftit hetkeäkään epäröimättä jos kaikki softa toimisi Linuxilla yhtä hyvin. Yhtiö ostaa palvelut nenäni edestä, ulottaa lonkeronsa joka paikkaan ja kehtaa kysyä että miksi en tykkää.

Taloudellisista mittareista olen samaa mieltä. Ajattelen, että velkaantuva yhtiö ei välitä osakkeenomistajistaan, kun firman assetit on ulkopuolisten rahoittajien hallussa. Eikä myöskään silloin kun suunnattuja anteja tehdään vanhojen omistajien ohi. On paljon helpompi olla omistajan puolella kun liikevoitosta jää pelimerkkejä tehdä oikeita ratkaisuja. Johdon hyvyydestä kertoo enemmän kokonaispääoman kuin oman pääoman tuotto.

Olvi on hyvä esimerkki. Tulen hyvälle tuulelle joka kerta kun luen firman raportteja. Luulen että minulle ideaali yhtiö on sellainen, joka välittää asiakkaistaan ja sidosryhmistään. Sellainen firma joka haluaa palvella ja tuottaa hyvää yhteiskuntaan, eikä ole vain lähdössä soitellen sotaan yritysvaltauksilla liikevaihtotavoitteet silmissä. Se on myös eettinen valinta sijoittajalle: olenko varma että omistamani yhtiön johto ja kulttuuri on niin hyvä että haluan antaa sen jyrätä pienempien yli?

Minulle sijoittaminen on osin harrastus. En pety jos välillä menee huonommin, pääasia että pitkässä juoksussa pärjää.

Yksi osa salkusta suhteellisen vakaissa ja defensiivisissä osakkeissa jotka maksavat hyvää osinkoa.

Toinen osa salkusta kasvavia tai kannattavaksi muuttuvia yhtiöitä joiden kurssi voi nousta paljonkin.

Kolmas osa salkussa on sykliset yhtiöt joissa ajoitus on avainasemassa. (Nyt kun tietäisi tulevaisuuden menestyjät lentoyhtiöistä ja öljyntuottajista.)

Ennen laajaa nettiaikaa oli helppoa seuloa halpoja ja hyviä yhtiöitä, usein niitä onnistui löytämään päälistan ulkopuolelta. Nykyään kaikilla on sekunnissa samat tiedot yhtiöistä joten informaatioetu on olematon.

Alhainen P/E-luku, hyvä osinkotuotto ja vahva tase ovat olleet minulle tärkeitä kriteereitä. Viime vuosina velkainenkin firma on alkanut kelpaamaan kun lainaraha on halpaa ja talletuskorot miinuksella. Tässä koronakriisissä vahvan taseen omaavat yhtiöt selviävät kuitenkin todennäköisemmin.

Kehittyvät markkinat ovat minulle yksi mielenkiinnon kohde. Kun väestö ja talous kasvavat, yrityksetkin pärjäävät todennäköisesti paremmin kuin vanhenevassa hitaan kasvun Suomessa.

Tuossa käyttäisin pientä pelisilmää. Jokainen tietää että esim Stockmann tai kamerayritys Kodak ei toimi ainakaan megatrendien mukana enkä ostaisi kumpaakaan pitkään salkkuun ihan heti. Mutta kysymys on sikäli ihan hyvä, eihän sitä kukaan tiedä mikä on seuraava ‘megatrendi’ mihin kannattaa sijoittaa tai mikä ala seuraavaksi häviää maan päältä. Ja toinen; mitkä yhtiöt ovat sen trendin voittajia. Megatrendiin sijoittaminen kun ei välttämättä tarkoita hyviä tuottoja, niinkuin joku sanoi hyvin täällä foorumilla. Mutta kyllä ainakin itse suosin yhtiöitä jotka operoi alalla joiden markkinat eivät ainakaan näillä näkymin ole murenemassa alta (Talenom, Harvia, Admicom…). Ps. Toi metsäteollisuus esimerkki oli hyvä.

Tämä aihe on vähän tämmöinen tabu ja muutenkin hankala aihe sijoittajien keskuudessa. Kun yhtiö ilmoittaa osarissa että liikevaihto kasvoi 30% ja toimiala kasvoi vain 5%, harva sijoittaja ottaa esille että taas veimme leipää kilpailijoilta. Mutta niin se vapaa markkinatalous toimii, jos et pidä puoliasi markkinoilla, kilpailija tulee viemään asiakkaasi. Ja samaa tapahtuu myös toisinpäin; pienemmät, uudet toimijat syö isojen, perinteisten talojen tulosta (fintech -yhtiöt finanssialalla tai uudet it-palveluyhtiöt). Missä menee raja, kuka saa kasvaa ja kuka ei? Onko isompi yhtiö aina se pahempi?

Hyvää pohdintaa. Usein ajaudun itse ajattelemaan asioita liian mustavalkoisesti. Alat tuskin ovat joko auringonlaskussa tai megatrendi, suurin osa on jotain näiden kahden ääripään väliltä. Riittää että valitut alat ovat lähempänä kestäviä trendejä, jolloin parantaa tästä näkökulmasta onnistumisen mahdollisuuksia. Huteja tulee ja osa valinnoista voi osoittautua vääriksi, mutta keskiarvon ollessa tämän asteikon oikealla puolella pitäisi olla edellytyksiä onnistumiselle. Jälkeenpäin on helppo todeta jonkin alan olleen megatrendi, mutta nykyhetkessä asia ei ole välttämättä itsestäänselvyys. Sama myös toiseen suuntaan kuolevien alojen suhteen.

@Astrix muistuttaa hyvin, ettei pelkkä megatrendi takaa hyvää sijoitusta vaikka se tukevan pohjan voi tarjota. Samaan hengenvetoon; auringonlaskun alan yhtiö voi olla hyvä sijoitus oikeaan hintaan.

Kyllä. Meinaa mennä jo ohi aiheen, mutta piti vielä sanoa tuohon viestiini, että vaikka joskus yhtiö voi iskeä heti kultasuoneen ja toimia oikealla alalla oikeaan oikeaan, usein silti yhtiön kyky muuntautua muuttuvan maailman mukana on ehkä oleellisimpia asioita pysyä hengissä (tai viivyttää tehokkaasti vastaan tulevaa vääjäämätöntä konkurssia ). Yhtiö voi olla hyvinkin hieno yhtiö omalla alallaan (Stockmann ennen finanssikriisiä), mutta joskus maailma muuttuu ympäriltä eikä yhtiön toimiala olekaan enää suotuisa, ja se on ihan ok. Tässä kohtaa on erityisen tärkeää huomata trendien muutos ja muuntautua sen mukana eikä vain nauraa asialle ja uhkana oleville kilpailijoille (edelleen Stockmann). Tässä kohtaa Vernerin tuoma turn-off “Yhtiöt, jotka vähättelevät kilpailijoita ja uhkia sekä riskejä” nostaa päätään.

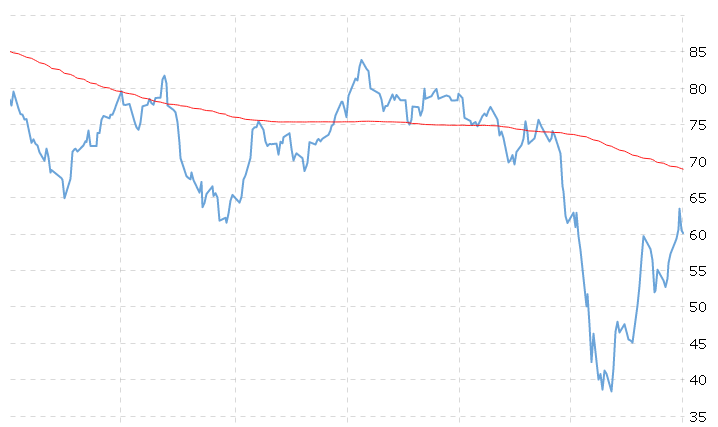

Yllä kuvaaja, jossa MA200 (osakekurssin edellisen 200 päivän liukuva keskiarvo) -strategiaa noudattamalla olet vuoden aikana tehnyt 18 kauppaa etkä ole tienannut mitään.

Sijoittaminen on liian vaikeaa jotta tuollaisia yleistyksiä voitaisiin tehdä. MA200:ssa riskinä on menettää nykyisen osakekurssin ja MA200 välisen erotuksen jos stop lossit laittaa siihen. Fundapohjalta mietitään että pitäisi olla hyvä ROE & alhainen velkaisuus & markkinajohtaja & iso firma & matala P/E & maksaa osinkoa & MA200:sen yli kurssi, niin sitten lopputulos on ettei salkussa ole yhtäkään osaketta.

Totta kai, kukapa ei haluaisi löytää edullisesti arvostettua timanttia. Käytännössä pitää tehdä kuitenkin oletuksia: jos haluat ostaa edullisia Nokian Renkaita niin uskot että autoteollisuus elpyy eikä ilmastonmuutos lopeta talvirenkaiden kysyntää. Jos haluat ostaa edullista Fortumia niin parempi ettei joka talon katolla ole kohta aurinkopaneeleita ja sähkön johdannaismarkkina toimii uusiutuviin panostavalle firmalle eduksi. Ei tule koskaan sellaista tilannetta että saat riskittömästi 12 % tuoton ja kaikki ympärillä taputtaa selälle että valitsitpa hyvän firman.

Tätä kirjoittaessa muuten mietin tunnettuja “päättymättömän pelin” ajattelulla toimivia sijoittajia. Ensimmäisenä mieleeni tuli Erkki Sinkko. Loistava esimerkki, miten voi menestyä sisäistämällä pitkäjänteisen ajattelun. Ja Sinkko on muutenkin todella sympaattinen

Kieltämättä hauskasti nämä otsikot sattuivat etusivulle… inderes-analyytikko vs. vieraileva analyytikko. Mikael keskittyy mielenrauhaan, Tero ahdistui.

Huumorin kannalta, Tero on kyllä loistava kirjoittamaan tapahtumia ruohonjuuritasolta.

Melkein oivalsit sanoman. Sanoit, että salkussa ei ole yhtään osaketta, Saario sanoo kaikkina aikoina ei kannata olla markkinoilla. Samalla hän sanoo sieltä ei koskaaan kannata poistua kokonaan. Jos olet ostanut yhden “taikapavun”, et myy sitä. Olen esimerkkinä itse ostanut Orionia noin kymmenen vuotta sitten hintaan 10€. Tässäkään kriisissä sitä ei kannattanut myydä. Olen saanut osakkkeesta jo hankintahintani osinkoina.

Menit tuohon 200 liukuvaan. Tuottaako ROE yli 12%? Onko P/e matala. Jos vastasit kyllä älä myy. Jos vastasit ei niin myy. Ei se osto signaali tule uudestaan, koska todennäköisesti seuraavalla kerralla vastaat kysymykseen samoin, etkä osta. Pitää vain tiukasti noudattaa suunnitelmaa. Sääntöjen noudattaminen kurinalaisesti on vain niin turkasen hankalaa. Samoin vain käsien päällä istuminen.

Luin juuri tuon Saarion opuksen 2005 edition ja itsellä jäi sellainen fiilis että suuri osa tiedosta on auttamatta vanhentunutta.

Juuri nämä: ‘aina ei kannata olla markkinoilla (myy joka vuosi kesäksi), rahastojen ostoissa varsinkin ajoituksella on valtava merkitys tuottoon, minä kävin yrityksen x toimitiloissa katsomassa ja siellä tuli sellainen olo että ei ole nykyisen kurssinsa arvoinen, joten myin pois kunhan ensin odotin että vähän vielä nousi, tunnuslukujen perusteella rankkaamalla löydät parhaat osakkeet’ tyyppiset lausunnot ei ainakaan itselleni herätä luottamusta. Toimivat ehkä ajalla ennen nettiä ja kun Suomi oli vielä nykyistä enemmän reunamarkkina. Lainaukset suoraan omasta muistista, joten saattaa sisältää (väärääkin) tulkintaa…

Itselleni jäi sellainen olo että eniten jäi käteen Hollannin tulppaanimania kirjoituksesta, kun en ollut siitä ennen lukenut. Ei siis ihan hirveästi.

Saarion track recordista ei varmaankaan ole tietoa, perustuuko hänen ‘menestyksensä’ muuhun kuin siihen että ollut markkinalla 60-luvulta asti ensimmäisten yksityissijoittajien joukossa ja tiennyt suurinpiirtein mitä tekee?

Olen ehkä vajaa kymmenen vuotta sitten lukenut Saarion kirjan ja muistelisin silloin pitäneeni siitä. Oli ensimmäisiä sijoituskirjoja, joihin kunnolla paneuduin.

Nyt pari kuukautta sitten palasin Saarion oppien pariin lainaamalla kirjastosta uusimman painoksen. Ei toiminut kyllä enää lähellekään samalla tavalla. Kuten sanoit, kirja keskittyy aika paljon erilaisiin nyrkkisääntöihin, jotka sitten todellisuudessa joskus toimivat ja joskus eivät. Kirja ei anna kovin paljoa tukea oman analyysin tekemiseen, vaan enemmän tulee juuri vaikutelma, että erilaiset nyrkkisäännöt luetellaan ja lukija sitten valitkoon omansa.

Kuuntelin Saariota myös parissa radiohaastattelussa/-podcastissa ja oli se ajattelu muistaakseni omaan makuuni jo hieman homeista, kunnianhimotonta ja epäjohdonmukaista. Suhtautuminen joihinkin sijoituksiin oli hyvin ylimalkainen ja mutu-pohjainen. Tuntui siltä, että nyt vedetään enemmän fiiliksellä ja vähemmän analyysillä. Toki, kun on tuollaisen kunnioitettavan sijoitusuran tehnyt, niin ehkä sitä alkaa @Masse -sijoitusoppaan vinkit kiinnostaa ja suhtautuu hommaan niin, että “Sijoittaminen on huvia, josta pitää olla välillä valmis vähän maksamaankin”.

Ei siinä, hattu pois Saariolle! Hyvää on mies tehnyt kansankapitalismin eteen ja varmasti on rahapussikin tykännyt. En kuitenkaan uskaltaisi suositella aloittelijaa tekemään sijoitusstrategiaa pelkästään Saarion klassikkoon pohjautuen.

Menee vähän offtopiciksi, mutta mitkä kirjat ovat teidän mielestänne parhaita, jotka käsittelevät juuri erilaisia sijoitusstrategioita? Minulla on etsinnässä, sillä haluisin ehdottomasti saattaa uudelleen tarkasteluun omani.

Kirjassahan kerrottaan erilaisia menetelmiä taidetaan sanoa juuri tuo, että kaikki ei toimi kaikkina aikoina pitää olla kärsivällinen ja johdonmukainen noudattaa omaa suunnitelmaa ja kehoitetaan löytämään oma pelikenttä, minkä kokee omakseen. Kuinka moni oikeasti seuloo mahdolliset kohteet isommmasta joukosta tunnusluvuista ja käy sitten vielä tutustumassa tarkemmin itse yritykseen paikan päällä? Vaikka botit kuinka tuota seulontaa tekee ne eivät mene paikanpäälle ja osaa valita niistä halvoista välttämättä sitä oikeaa, joka selviää sitten veirailuilla ja tuote kokeiluilla jne.

Täysin amatööri kun olen, niin strategia on tähän asti (vajaa 4 v) ollut ostaa osinko-osakkeita, joita suositellaan mahdollisimman monella eri sijoitussivulla. Ajatuksella: “Jos noin moni suosittelee, niin ei se voi väärään mennä”. Osakkeita on tarkoitus pitää “loppuun asti” ellei jotain erikoista tapahdu.

Ihan hyvin toiminut tähän asti, kun salkkukin oli ennen koronaa n. 25 % plussalla Olisi enemmänkin, mutta harkittu riski Nordean kanssa on pitänyt sitä vähän alhaalla. Parhaimmillaan Nordea maksaa parhaita osinkotuottoja, niin ei haittaa vaikka osakkeen arvo heittelee jatkuvasti -50 % ja +50 % välillä.

Kuten AP, olen itsekin IT-alalla (10 vuotta kohta) ja juuri sen takia en ole sijoittanut käytännössä lainkaan IT-alan firmoihin Siiliä löytyy pari paperia 2016 lopulta, siinä kaikki. Tosin nyt vaikuttaa Siili olevan nosteessa, niin ehkä siihen voisi jotain panostaa.

Niin ja rahaa pistän vain sen minkä kestää hukata 100 %. Toki tarvittaessa satsaan, kun löytyy hyvä sauma - esim. nyt korona-alennusten aikaan tuli vähän panostettua Fortumiin ja Sampoon.

Jukka Oksaharjun, Karo Hämäläisen ja Random Walkerin Arvoguru käsittelee nimensäkin mukaisesti arvosijoittamista pääasiassa, mutta siinä käydään lisäksi eri sijoittajien tyylejä läpi ja mitä he painottavat sijoituksissaan (esim. Munger, Buffett, Templeton, Graham ym.) Kirjassa esitellään vahvasti matemaattista lukujen seulontaa joka paikoin meinasi ainakin itsellä mennä yli hilseen, mutta yleisesti kirja on loistavaa oppia arvonmääritykseen ja osien summan laskemiseen sekä ymmärtämään eri sijoitustyylejä.

Nyt kun guru-sarja tuli puheeksi niin komppaan, hyviä ovat kaikki ja ainakin omaan tietämystasoon sisältäneet ihan jotain uuttakin.

Samaan hengenvetoon todettava että Random Walkerilla on mielestäni arvonmääritykseen aika selkeät prosessit joihin tavan pulliainenkin pääsee hyvin kiinni. Erityisesti tykkään hänen skenaario-lähestymistavastaan ja eri skenaarioiden todennäköisyyksien ja sitä kautta casen arvioinnista odotusarvon kautta.

Pitää paikkansa, ettei tasearvo kerro osakkeen oikeaa arvoa. Vaikea nähdä miksi Ovaron tai HKScanin osakkeen pitäisi nousta tasearvoonsa, kun tämä arvo tulee jatkuvasti alas tappioiden myötä.

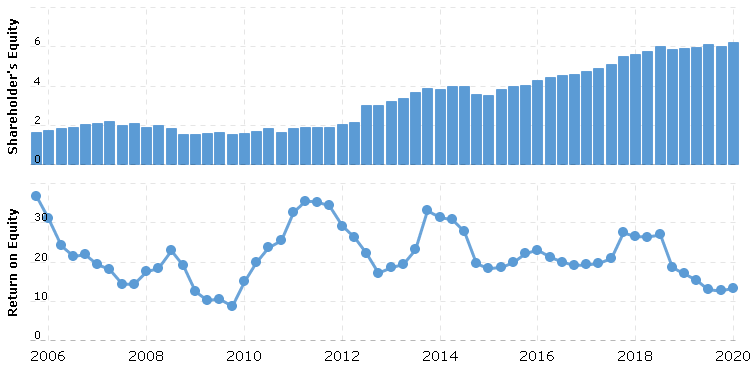

P/B:n järkevyys on siinä, että se kertoo P/E:tä paremmin arvostustasoista yhtiöissä, joiden tulokset vaihtelevat syklien mukaan. P/B:tä kannattaa aina käyttää ROE:n eli oman pääoman tuoton kanssa ja katsoa yhtiön historiaa. Esimerkiksi jos P/B on tällä hetkellä 2, voit jakaa ROE:n kahdella niin saat tietää mikä tulostuottosi tulee olemaan.

Miten esimerkiksi arvioisit seuraavanlaista yhtiötä:

Minusta tässä on muutama keskeinen huomio, joita kannattaa tehdä:

Miten oman pääoman määrä on kehittynyt ajan saatossa? Kasvava määrä tarkoittaa sijoittajan varallisuuden tehokasta kumuloitumista.

Miten oman pääoman tuotto on kehittynyt? Paras on kai vakaa oman pääoman tuotto, mutta katson mitä se on alimmillaan ollut ja toisaalta mitä keskiarvot näyttävät.

Onko yhtiö ollut tappiollinen lähihistoriassa? Se ettei yhtiö ole tehnyt tappiota on hyvä merkki vakaasta liiketoiminnasta.

On myös muutamia muita asioita jotka kannattaa ottaa huomioon, nimittäin osakemäärän kehitys (hyvä jos pysyy samana tai laskee) ja velkaantuneisuus (hyvä jos pysyy samana tai laskee). Vaikka tulevaisuutta ei kukaan tiedä, jos tällaisen esimerkin firmaa saisi ostettua hinnalla P/B 1, kuten sai koronadipin pohjalla, nähdäkseni on aika vaikea tehdä huonoa sijoitusta. Kun fundamentit säilyvät samana, tällaisten firmojen voi huoletta antaa olla salkun kivijalkoina.