Tuosta +100 % 12 kuukaudessa tavoitteesta tulee mieleen Joel Greenblattin tyyli, jossa pyritään etsimään potentiaalisia halpoja tuplaajia 12-24kk säteellä. Samalla melkein puolet salkusta on käteistä vaanimassa tilaisuuksia.

Käsittääkseni hän teki todella pitkään n. +40 % vuosituottoa.

Ehkäpä ongelmana tuossa on Suomen kontekstissa, että meillä on niin vähän yhtiöitä. Todellakin koko maailma (Suomi-sijoittajalle Pohjoismaat + Pohjois-Amerikka “realitisimmat” markkinat) saa olla pelikenttänä että noita löytyy tarpeeksi jotta johonkin myös osuisi norsupyssyllä!

Pakko kyllä nyt kirjoitaa, että olen henkilökohtaisesti näistä pointeista @Pohjolan_Eka kanssa täysin samaa mieltä, mutta yhden pienen lisäyksen teen, jota sovellan omassa sijoittamisessa:

Mä sovellan tuota Ekan ensimmäisessä viestissä kerrottua pointtia “loistavien osakkeiden” etsimisestä mielestäni ainakin epäsuorasti, mutta en välttämättä etsi “törkeätä tuotto-odotusta”, vaan pikemminkin keskimääräisen indeksituoton selkeästi ylittävää tuotto-odotusta hyvin minimaalisella downside-riskillä. Tämä siis tarkoittaa käytännössä sitä, että hyvässä casessa huonossakin skenaariossa en menetä pääomaa ollenkaan, mutta hyvässä skenaariossa case tuottaa selkeää alfaa vertailuindeksin keskimääräiseen tuottoon verrattuna (ja usein myös vertailuindeksin kehitykseen nähden ko. sijoituksen holdiaikavälillä). Tähän toki on ajan kanssa muotoutunut sellainen “vinouma”, että mikäli näen jossain sijoituksessa downsideriskin, joka on lähellä nollaa, niin uskallan keskittää sijoitukseen merkittävän siivun salkun pääomasta (suurimmillaan luokkaa 15-20%), olettaen tuotto-odotuskomponentin olevan vähintään vertailuindeksin voittava keskiarvollisesti (hihavakiona voi käyttää tuota 20% p.a. tuottoa). Hyvin yksinkertaistettuna voisi sanoa, että jos näen kohteen, jossa on tarjolla >=20% p.a. tuotto lähes nollan downsideriskillä, niin siihen olen valmis keskittämään isosti, vaikka tarjolla olisi jopa paremman odotusarvon kohde matemaattisesti, mutta selkeästi (suhteellisesti!) isommalla downsideriskillä. Tälllä periaatteella matemaattisesti toki väistetään tietty persentiili ihan kovimman luokan alfasta, mutta sitä vastoin minimoidaan (ideaalitilanteessa käytännössä nollaan) riskiä pääoman merkittävästä tuhoamisesta missään skenaariossa.

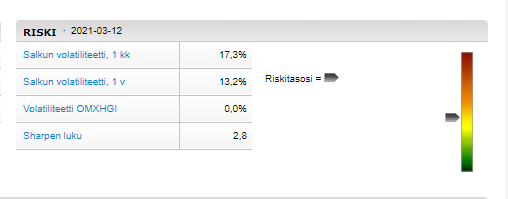

Preferoitu lopputulema tässä on se, että koko portfolion riskituottosuhde on maksimaalinen. Toistaiseksi oon itseasiassa hyvin yllättynyt siitä kuinka hyvin tämä on onnistunut, koska yli 2,5:n tuntumassa oleva Sharpen luku ei oikeastaan millään lailla voi olla täysin sattumaa, kun ottaa huomioon Medifilmin kaupankäyntihistorian (julkinen Sharevillessä!) ja portfolion koostumuksen yli ajan.

Vielä tosta hajautuksesta (huom. tämä osio EI KOSKE aloittelevia sijoittajia, eikä sellaisia sijoittajia, jotka luonteensa/preferenssiensä kautta saavat merkittävää turvaa/rauhaa isommasta hajautuksesta): En itse oikeastaan koskaan ole ymmärtänyt sitä, että lähdetään hajauttamaan osakesijoituksia merkittävästi luokkaa viittä tai kuutta (osake)sijoitusta enempää, mikäli kyseessä on oikeasti ammattimainen sijoittaja, joka tuntee markkinaa ja omat caset, joihin sijoittaa, keskimääräistä selkeästi paremmin. Jos löydät markkinalta esimerkiksi mainitsemani viisi osaketta, joilla oman analyysisi mukaan dowsideriski on niin minimaalinen, että salkun pääoma ei missään skenaariossa voi merkittävästi tuhoutua, ja toisaalta tuotto-odotus perusskenaarionkin mukaan on selvästi yli pörssin keskiarvotuoton (itse käytän hyvänä hihavakiona tuota +20% p.a. -tuottoa), niin minkä ihmeen takia pitäisi puhtaasti hajautuksen takia etsiä lisää kohteita salkkuun, mikäli oletetaan, että noiden lisäkohteiden tuotto-odotus on odotusarvollisesti huonompi kuin salkkuun jo valikoitujen kohteiden tuotto-odotus? Mun mielestä toi mainitsemani oletus on myös hyvin reiluakin tehdä, koska täytyy edelleenkin muistaa, että pörssissä ei vilise tällaisia hyviä caseja rajattomasti (eli jos olet hyvä sijoittaja omalla osa-alueellasi, todennäköisesti olet nämä parhaimmat kohteet jo identifioinut, ja valinnut salkkuusi). Sehän on matemaattinen mahdottomuus, ellei markkina ole kauttaaltaan halpa, joka taasen ei ole minkäänlainen perusskenaario pitkällä aikavälillä.

Toki aina on olemassa häntäriskejä ja mustia joutsenia. Mutta ammattimaiset sijoittajat ovat varautuneet niihin muilla keinoilla, esimerkiksi stop-losseilla, nopealla reagointikyvyllä, skenaarioanalyyseillä yms. Strategiaa, joka välttää kaikki häntäriskit ja mustat joutsenet, ja generoi alfaa joka ikisessä markkinaympäristössä, ei yksinkertaisesti voi olla olemassa. Tämän jopa minä uskallan sanoa, vaikka vähänkään läheisemmät tuttuni ovat kuulleet useat ränttini mm. tehokkaiden markkinoiden hypoteesin ongelmista jne. Tärkeintä on, että käyttämäsi strategia generoi alfaa systemaattisesti sellaisella aikajaksolla, jossa sillä on jotain merkitystä. Ehkä saavutat sitä kautta jonkun nettovarallisuustavoitteen, jonka jälkeen voit vaikka valita säädätkö vaikka riskitasoa alas kun haluttu tavoite on saavutettu Ja tässä toki oletan, että tavoitteet ovat sillä tavalla realistisia, että aikaa tämän nettovarallisuustavoitteen saavuttamiseksi (olettaen sen alfan yli ajan, jota tavoitteesi vaatii) ei ole niin suuri, että sen harvinaisuus puhtaan matemaattisessa tarkastelussa on jotain todella erityistä (ts. ei oleteta, että juuri sinä olisit se matemaattinen pienimmän mahdollisen persentiilin anomalia markkinoilla). Siksi esimerkiksi omat tavoiteeni painottuvat Medifilmin kanssa maksimissaan n. 12 vuotta nykyhetkestä eteenpäin.

Isolla hajautuksella nostat mahdollisuutta osua niihin megavoittajiin mitä on tosi vähän mutta ne tuottavat merkittävän osan kaikesta kumuloituvasta tuotosta. Ei kannata miettiä hajautusta riskin vaan potentiaalin kautta. Tietenkin jos valitsee yhtiöitä millä ei ole potentiaalia kuulua näihin monsteri yhtiöihin niin silloin tämä ylimääräinen hajautus on ns ylimääräistä. https://mobile.twitter.com/Hemingwayz/status/1300421011117084673

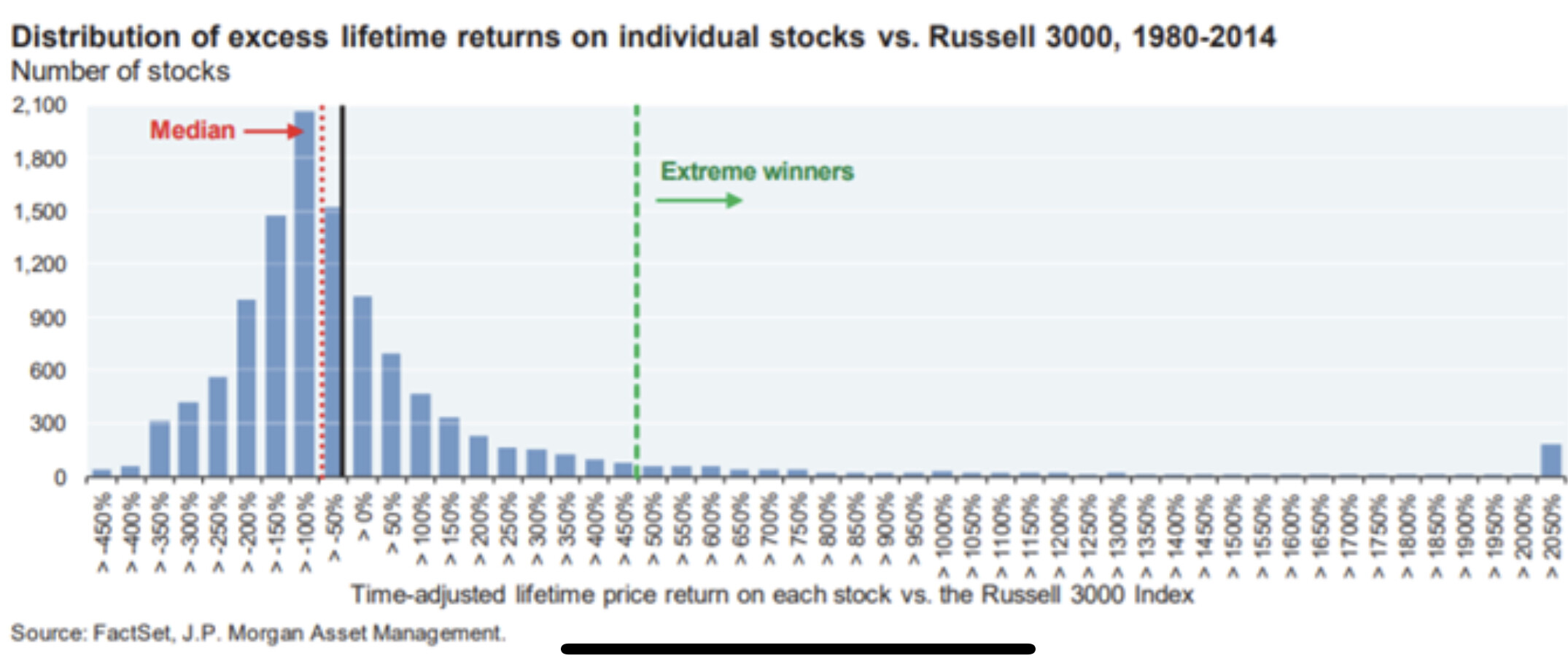

Tässä taulukossa tulee ainakin toistaiseksi Medifilmin kohdalla se ongelma, että tätä taulukkoa ei voi soveltaa OMXH:hon sellaisenaan oikeastaan millään lailla. Skaalat ja pörssin dynamiikat on täällä niin eri tasolla vs. Jenkit (kuten myös markkinan tehokkuus ihan puhtaasti likviditeetin takiakin). Tarvittaisiin vastaavaa tutkimusdataa meidän kotipörssistä myös. Ja ainakaan Medifilmin tarkoitus ei ole löytää “monsteriyhtiöitä” (juuri siitä syystä kuinka vaikeaa se on pitkällä aikavälillä), vaan löytää tarpeeksi hyviä yhtiöitä, jotka on arvostettu niin alas, että arvostuksen korjaaminen edes normalisoidulla tilalla hyväksytylle tasolle tuottaa merkittävää alfaa verrattuna pitkän aikavälin indeksituoton keskiarvoon. Tämä siis yksinkertaistettuna

Joo heittelen näitä tälleen ilmaan että lukijalle ei jää konsensus näkemykseksi että 5 yhtiön hajautus riittää kaikkeen.

Kolmen vuoden aikanakin voi Helsingin pörssissä osua megavoittajiin. Omastakin salkusta löytyvät Harvia(+500%/3v), QT(+1300%/3v) tai Remedy(+600%/3v) tietenkin viime vuosi sotkee kaiken tolkullisen analyysin tältä pohjalta.

Nyt on mestarishenkilöillä hyvää tekstiä jaettuna. Sen verran on pakko osin kontrata, osin kompata ja osin korostaa riskiajattalua, että kun metsästetään 20-100% vuosituottoa lähelle nollaa olevalla riskillä niin tähtäimessä on elefantin sijaan olifantti. Olifantteja on Tarussa Sormusten Herrasta, ei muualla. Toki Johannes tämän esiin nostikin. Silti kaikkien meidän kultakutrien on hyvä se todella syvällisesti ymmärtää kun puuroa ahnaasti kitaan kauhotaan, että karhu voi tulla kotiin koska tahansa.

Koska skenaarioanalyysi on mainittu, niin kokeilkaapa kaikki huviksenne, että ettekö tosiaan keksi esim. PESTEL- mallilla skenaariota, jossa kaikkien sijoituskohteidenne arvo rommaa huolella nykyhinnasta huolimatta? Tai vastaavasti että mikä firman, sanotaan nyt vaikka Fortumin hinnan olisi oltava, jotta downside- riski on todella olematon. Poliittisella päätöksellä lähtee yhdessä toimimaassa yön yli assetteja miljardeilla ja sitten saakin hodlata vähän kauemmin että omilleen pääsee. Ihan eri asia tietty on, että mikä sellaisen todennäköisyys on, mutta mm. Mustien Joutsenten “isän” Nassim Talebin oppien mukaan reilusti suurempi kuin luulet.

Sen jälkeen jos hyökkää vielä toden teolla yhtiöriskin maailmaan ja tutkailee vaikkapa Wirecardin, Enronin, Aerotynen (), viime viikkoisen Xebec Adsorption- ja vaikkapa tämän tavallaan hauskan [Brazos Electricin] (Brazos Electric Power Cooperative - Wikipedia) casen, niin maailma näyttää kovin karhuiselta. Firma voi strategiassaan onnistua yleisesti ottaen ehkä muutamilla eri tavoilla, mutta tyriä voi miljoonilla! Väitän lisäksi, että välittäjäsi listoilta löytyy tälläkin hetkellä ainakin kymmenkunta puhdasta kusetusta ostettavaksi. Stock scams vaan hakusanaksi niin alkaa löytyä historiaa.

Sitten kun kaikki pelottaa voi päättää olla optimistisempi ja ottaa hallitummin riskiä. Yötkin menee mukavammin.

Itse olen jo kauan sitten lopettanut minkään ylituoton pohtimisen tai yleensä indeksin miettimisen. Mietin ainoastaan, miten saan säännöllistä tuottoa salkustani. Tämän kautta ei ole oikeastaan ollut mitään merkistystä, mikä on kulloinkin ollut indeksin tila - tai mikä ihmeen kupla on ilmassa. Sekä kuplissa ja niiden poksahduksissa on rahaa tullut tilille. Olen myös unohtanut täysin ns. keskitetyn salkun idean ja käytän mielummin runsaasti hajautettua, koska se on selkeästi tuottanut kuukausittain parempaa tulosta - huolimatta romahduksista. Viime kevät tai aikaisemmat vuodet eivät ole juurikaan muuttaneet ajattelutapaani. Salkun arvo vaihtelee, mutta tuotto pysyy aika samana. Ja kaiken maailman kuplan poksahdukset ovat tuoneet salkkuuni lisää tuottoa - voisi sanoa, että strategiani on olla välittämättä asioista, joista muut ottavat stressiä. Ja kerätä tuottoa silloin kun muut vetävät rahojaan ulos markkinoilta.

Vastailen @naata1 sulle vähän ripotellen omalta osaltani, jos @Pohjolan_Eka haluaa kommentoida jotain omalta osaltaan niin antaa mennä!

Tässä on ehkä hyvä korostaa, että nyt annoit pikkusen laajan haarukan ainakin sun vertauksen huomioiden. On matemaattisesti erittäin eri asia löytää kohde lähellä nollan downsideriskiä base-skenaariossa +20% p.a. tuotolla (täysin mahdollinen, mutta vaatii näkemyksen ottamista ja usein myös tietynlaisia erikoistilanteita) vs. +100% p.a. tuotolla (käytännössä erittäin harvinainen, oikeastaan niin harvinainen, että pitäisi kontrata itseään paljon jos tällaisen luulee löytäneensä). Tässä ei ole tarkoitus mennä liian spesifiksi, mutta täytyy muistaa, että jokainen sijoitus vaatii näkemyksen ottamista. Mulla se kaikista yksinkertaisimmassa muodossa on usein sitä, että kaikista analyysitiimeistä/analyytikoista luotan eniten Inderesin analyytikoiden näkemykseen, enkä esim. jonkun pankin analyytikon näkemyksiin. Tämä taasen johtuu siitä, että olen itse havainnut Inderesin analyytikoiden olevan markkinasta parhaiten pallon päällä, eli raa’asti sanottuna Inderesin suositusten seuraaminen generoi keskimäärin eniten ylituottoa verrattuna kaikkiin analyysintuottajiin täällä Suomessa. Hyvin tyypillinen case voi olla sellainen mulla, että pörssikurssi osoittaa vastakkaiseen suuntaan Inderesin näkemyksen kanssa, koska joku toinen taho on eri mieltä Inderesin kanssa osakkeen hinnoittelun perusteista. Keskimäärin kuitenkin luotan siihen, että valitsemalla Inderesin suosituksen mukaisen puolen olen todennäköisemmin oikeassa pitkällä aikavälillä ja tarpeeksi isossa otoksessa kauppoja. Tämä siis toki on yksinkertaistus, ja jokainen case on uniikki! Oisko @Verneri_Pulkkinen tai kenties @Sauli_Vilen tai @Antti_Viljakainen teillä olemassa dataa siitä, että kuinka moni suositus on keskimäärin vuosittain generoinut ylituottoa, jostakin muistan hämärästi, että luku ois joskus (muistaakseni 2018) ollut luokkaa 2/3-osaa (karkeesti 67%)?

Aina on keksittävissä joku skenaario PESTEL-mallin kautta jokaiselle osakkeelle omasta mielestäni, jossa osakkeen hinta voi tulla reilusti alas. Ja kyllä, tiedän Talebin jutuista ja tilastomatikasta sen verran paljon, että kyllä noita pieniäkin todennäköisyyksiä ihmiset tuppaa aliarvioimaan. Loppupeleissä kuitenkin palataan siihen, mitä aikaisemmin sanoin, eli että oikeasti markkinan voittavaa sijoitusstrategiaa ei voi suunnitella kestämään kaikkia, tai edes suurta osaa häntäriskeistä. Häntäriskien aiheuttavaa tuhoa voi koittaa minimoida DD:n määrällä ja varautumalla itse useisiin eri skenaarioihin, mutta ei niitä eliminoimaan pysty. Summa summarum: DD:n korkean laadun ja ammattitaidon kautta pyritään varautumaan mahdollisimman moneen skenaarioon, jotta mahdollisimman monessa skenaariossa (lue myös: mahdollisimman pitkällä aikajaksolla) pystyisi silti generoimaan alfaa omaa vertailukelpoisinta vertailuindeksiä vastaan.

Myös lisänä, en tiedä @naata1 kuinka paljon oot mun touhuja seurannut, mutta esim. Medifilmissä oon ollut jo Q4/2019 saakka todella varovainen ja konservatiivinen nimenomaan markkinan ylikuumentumisesta johtuen. Eli jälkiviisaana katsoen liian aikaisin Medifilmillä on nyt koronakriisin jälkeenkin ollut maksimissaan osakepaino hiukan yli 80%, ja se sisälsi tilanteen, jossa oli kaksi isompaa treidiä päällä (nosti osakepainoa n. 40%). Nyt osakepaino on Medifilmillä n. 77%, ja se sisältää sen, että on kaksi treidiä päällä (Aktia ja Ilkka-Yhtymä, joiden painot ovat 18,5% ja 18,4% salkusta). Ilman päällä olevia treidejä korkein osakepaino on ollut n. 65%, jos nyt oikein muistan. Voit verrata esimerkiksi siihen, että nykyisessä markkinatilanteessa Inderesin Mallisalkulla on 84,8% osakepaino

Tässä on ehkä hyvä korostaa, että nyt annoit pikkusen laajan haarukan ainakin sun vertauksen huomioiden.

No joo, nappasin nuo prosenttiluvut sun ja Ekan postauksista

Onhan siinä joo reilusti eroa matemaattisesti, mutta en antanut sen häiritä, koska mun pointti olisikin osittain siinä, että se matematiikka on tosi hyvä työkalu kunnes ei enää olekaan. Itse usein lasken kertoimia yms. arvostuksia, mutta lopullinen sijoituspäätös on yhtälailla tai jopa enemmänkin strateginen, koska en usko pelkkiä lukuja.

Sitä noilla muutamilla kuuluisilla ja vähemmän kuuluisilla rommikeisseilläkin koitin tuoda esiin, että mikään tavis tai pro-sijoittajallekaan mahdollinen DCF tai DD ei pelasta kun matematiikka loppuu ja psykologia tai biologia alkaa. Mihin tieteenlajiin huijaukset/inhimilliset virheet yms. nyt sitten asetetaankaan. Ja ne tuon lajin riskit voi itse asiassa olla lähes yhtä suuria 100% tai 20% tuotto-odotuksen casessa tai jopa negatiivisella korrelaatiolla tuotto-odotuksen kanssa. Siltä osin siis ehkä suakin vähän kontraan, muuten olen ehkä enempi sua komppaamassa.

Ja lähinnä intouduin kirjoittamaan, kun omaan korvaan särähti nämä nollariskijutut vaan. Sinänsähän seuraan teidän molempien tekemisiä innokkaasti ja kiitollisena. Ekan leijonanmetsästystä olen esim. seurannut tarkastikin “skin in the game” ja onhan se hienoa katsoa miten mestarisaalistaja vaanii kaatoa seuraamalla ei pelkästään saaliseläintä, vaan myös saaliseläimen saalista!

Ettei jää ihan OT:ksi, niin olen itse myös jonkin aikaa hienosäätänyt omaa strategiaa riskisemmäksi ottamalla salkkuun mm. TRIT:iä ja DCRB:tä isommalla painolla kun itse asetetut prosenttijaottelut antaisi myöten. Kummassakaan tapauksessa DCF:llä ei tee mitään, toisessa on aito kusetetuksi tulemisen riski mutta myös suht lyhyen välin 10-bag potentiaalia isolla todennäköisyydellä jos homma on “legit”. Tai sitten kaikki menee eikä mikään stoppari tai näppäinnopeus taida ehtiä pelastamaan.

Vastapainoksi on sitten raavittu salkkuun Inden rapsojen pohjalta lisää mm. Sampoa kuukausisäästöperiaatteella. Siinäkään hommassa mua ei ihan niin paljon tarkat prossat kiinnosta, melkeinpä riittää kunhan jotain jää säästöön lähtöjään positiivisella tuotto-odotuksella!

Tähän mennessä olen pitänyt sijoittamisen suhteen varsin konservatiivista linjaa. Salkku on pohjannut pitkälti varovaiseen S&P 500 ja MSCI EM -pohjaiseen ETF-kuukausisäästöön ja Superrahastoihin, samalla kun olen ripotellut mukaan “harrastuneisuudesta” muutamia turvalliselta tuntuneita suoria osakepoimintoja sekä vastaan tulleita IPO:ja (mm. Remedy). Salkun ohessa on vielä kaksi sijoitusasuntoa, jolloin osakesalkun paino on ollut vain noin 1/3 koko nettovarallisuudesta.

Nyt olen viime aikoina alkanut ottamaan hieman enemmän näkemystä ja riskiä, minkä vuoksi aloin seuraamaan myös tätä palstaa. Tällä hetkellä salkussa on mm. noin 10 prosentin osuus DCRB:tä ja toinen noin 10 prosentin siivu muita hieman spekulatiivisempiä tekno-osakkeita. Spekulatiivisemmissäkin osakkeissa olen pitkälti buy and hold -linjalla.

ETF:ien ja rahastojen osuus on edelleen noin 50 prosenttia. Kyllähän sitä välillä vähän huokailee, kun muiden salkut tuntuvat tekevän välillä kuukaudessa oman vuosituoton, mutta toisaalta varsinkin mahdollisesti tulevassa karhumarkkinassakin nukun yöni hyvin.

Valitettavasti meillä ei ole systemaattisesti kerättyä dataa olemassa ylituottoa tuottaneiden kohteiden osuudesta. Muiden datojen ja mutun pohjalta arvioisin, että tuo mainitsemasi suuruusluokka on kuitenkin ainakin pallokentällä. Muut mittarit indikoivat tiimimme osuneen suosituksissa viime vuosina sen verran hyvin, että ylituotto yli 50 %:lla suosituksista on varsin todennäköinen. Toisaalta 70-75 %:n osuuden ylittäminen tuntuu jo varsin vaikealta ainakin pidemmässä juoksussa lähes koko pörssin yhtiömassalla, kun isossa joukossa yhtiötä niitä hutejakin tulee väistämättä.

Alihajauttaminen on iso ongelma, ja yksityisten ja ei-yksityisten osakkeenomistajien osuus, jolla yksi tai kaksi osaketta aivan käsittämättömän suuri (ja tietenkin liian suuri).

That being said, niin loistavaa tuo strategian ”kuinka paljon laitan painoa”-pohdinta.

Käsittämättömän helposti käy niin, että on visio miten homma kannattaisi tehdä, sitten sen testaa livenä, mutta tuotto on nimellinen, teoreettinen ja panoksenmukainen.

Osakepoimintahan voi olla myös harrastus, mutta tuottojen kannalta kun miettii, niin jos haussa on kaksinkertaistuvia elefantteja (joita etsitään aikaa säästämättä ja kymmeniä yrityksiä läpikäymällä), niin panostakin pitää olla.

”Sijoitan salkustani tähän settiin prosentin”-tyyppisessä ei ole mitään järkeä.

Etenkin jos on onnistunut vakuuttamaan itsensä, että on toimiva strategia eikä ollut yksittäisen tuuriosuman seurausta.

Osakepoimijalle itselleen sopivassa strategiassa on sellainen etu, että strategiasta on hyötyä vaikkei se edes saavuttaisi indeksiä parempaa riskikorjattua tuottoa, jos strategian kautta saavuttaa korkeamman henkisen riskinsietokyvyn.

Millä eväillä, mitä lukemalla, ootte muodostaneet strategianne?

Oma suunnitelma eli sen puute on kirjaimellisesti perustunut ostoihin, joiden arvot on vaihdelleet kourallisesta pikkukiviä muutamaan hyvään kenkäpariin. Elämä on kuitenkin edennyt suuntaan, jossa pitäisi laittaa sukanvarteen kertyneitä euroja töihin. Sukanvarressa kun niiden arvo pidemmällä tähtäimellä laskee.

Mitä kaikkea ootte lukeneet kerryttääksenne tietotyökalut, joilla saa strategian kasaan? Kuinka usein tarkastelette strategiaa ja tarvittaessa muokkaatte sitä?

Moro Kuura.

Tykkään tuosta sun profiilin esittelytekstistä.

Ja sitten itse asiaan. Tämä tulee omasta ajatuksen juoksusta mutta toivottavasti sinä ja muut palstalaiset saatte siitä jotain irti.

Olen lukenut itse paljon tätä foorumia,sijoittamiseen liittyvää kirjallisuutta (täällä taisi sille olla ketjukin), kiinnostavien yhtiöiden raportteja,itseä kiinnostavien alojen julkaisuja ja uutisia sekä kuunnellut Vernerin varttia ja selannut aku ankkaa.

Mutta itse strategia ei perustu siihen mitä olen lukenut. Strategia on helpompi luoda kun sijoittamiselle on joku tavoite. Kun sijoittajalla on jokin taivoite tekemiselleen niin silloin sijoittaja luo strategian tähän tavoitteeseen pääsemiseksi.

Strategian päivityksiä kannattanee tehdä jos tavoite tai yleinen tilanne markkinalla muuttu (romahdus,rotaatio yms.)

Sehän tästä haastavaa tekee että pitäisi olla jotain mitä tavoitella ja sitten hio oman strategian sen mukaan.

Tyylejä on monia. Norsupyssystä pahvimukimaiseen balls deeppiin. Kaikilla omansa.

Vuosien saatossa kaikille tulee oma tyylinsä. Toivottavasti minäkin löydän omani joskus,tai en koskaan.

Oma strategia ja tyyli on koko ajan pienen (huom. pienen! ) viilauksen kohteena, mutta peruspalikat ovat viime vuosina pysyneet suht ennallaan.

Vuosien varrella on tullut luettua kaikenlaista, mutta silti lopulta ne “klassikot” sovellettuna nykypäivään ja omiin vahvuuksiin on oman filosofian ytimessä. Toisin sanoen, Buffett, Munger, Lynch ja Fisher (vanhempi). Kaikkien heidän ajattelu on niin ikuista, mutta samalla riittävän ympäripyöreää jotta sitä voi soveltaa uusien yhtiöiden ja bisnesmallien kanssa. Tuoreemmista tapauksista John Huberilla on ollut myös suuri vaikutus omaan ajatteluun, hänellä on erinomainen blogi suosittelen kaikkia guuglaamaan.

Grahamin näen nykyään jo sentään ajasta vanhentuneena, eli vähän on ollut kehitystä. Suosittelen silti kaikkia aina lukemaan Intelligent Investorin ja sitten heittämään sen hyllyyn pölyttymään.

Lisäys: Strategia tai jonkinlainen hahmotus on hyvä olla omasta sijoitustyylistä. Ilman strategiaa seilaaminen olisi hieman sama, kuin olisi ihminen ilman identiteettiä: miettikää kuinka sekasortoista ja poukkoilevaa olisi sosiaalinen kanssakäyminen muiden kanssa jos ei tuntisi itseään ja omia tarpeita lainkaan (antakaa tämän ajatuksen upota hetki…). Sama sijoittamisessa: ilman strategiaa “kanssakäyminen” osakkeiden kanssa olisi enemmän sattumanvaraista ja pahimmillaan sekasortoista.

Mutta, strategian ytimessä kannattanee pitää mieli avoimena jatkuvasti muuttuvalle ympäristölle ja maailmalle. Kuten ihminen kasvaa ja kypsyy läpi elämänsä, niin oma sijoitusstrategia voi elää ja kasvaa muuttuvan pörssin, maailman ja varallisuuden mukana.

Markkinoiden ajoittaminen on mielestäni yksi mielenkiintoisimmista sijoitus-strategia debateista.

Osa sanoo, ettei pidä yhtään yrittää ajoittaa markkinoita ja aina vain kannattaa sijoittaa, mutta itse olen ehdottomasti sitä mieltä, että jossain määrin markkinoita voi ajoittaa. Tähän käytän Buffetin neuvoa: ole rohkea silloin kun muut pelkäävät ja varoinen kun muut jonottavat osakkeita.

Pitkäaikainen-sijoittaja voi aistia markkinoita, onko tunnelma euforinen ja rohkea, kuten nyt, vai virtaako veri kaduilla ja uutisissa varoitellaan sijoittamasta nyt osakkeisiin.

Elämäni parhaat sijoituspäätökset tein keväällä 2009, mutta toisaalta korona-pohjilta en ostanut mitään.

Tosin varmasti jokainen ajoittaisi markkinoita, mikäli se olisi yhtä helppoa kuin miltä kuulostaa.

Oma sijoitustyylini on viime vuosina muodostunut oikeastaan juuri sellaiseksi, jollainen sen haluankin olevan, jonkinlainen sekoitus buffetilaisuutta ja lynchiläisyyttä. Laadukkaiden liiketoimintojen omistaminen yli ajan, painotus tässä vaiheessa laadukkailla kasvuyhtiöillä ja ylipäätään niillä, joiden liiketoiminta etenee omasta mielestäni oikeaan suuntaan ja joiden hillotolppa on kaukana tulevaisuudessa.

Suurin heikkouteni on ollut tietynlainen kiire ostamisessa. Käteiskassaa en ole omistanut käytännössä koskaan, vaan aina viimeistä senttiä myöten kaikki on tullut laitettua markkinoille. Olen ajatellut tyyliin: “Pakko saada ostettua heti palkkapäivänä 100kpl yhtiön X osakkeita, ennen osaria, kun huipputulos on tulossa ja silloin osake pomminvarmasti nousee kuitenkin”. Olen myös ajatellut siihen tyyliin, että: “Salkkuni on täydellinen siinä vaiheessa, kun minulla on näin ja näin monta kappaletta yhtiön X osakkeita ja tämän verran yhtiön Y ja Z osakkeita”. Mutta joka kerta huomaan, ettei tämä riitä, vaan aina odottaa seuraavaa palkkapäivää, että pääsee lisäämään, jonka jälkeen alkaa sitten keräämään käteistä. Toistaiseksi tämä ajattelu on toki tuottanut hyvin, kun markkina on noussut ylöspäin, mutta yhtäkään kuoppaa tai koronamonttua en ole pystynyt hyödyntämään.

Nyt onneksi ostoni ovat tauolla, sillä aloin säästämään toden teolla ensimmäiseen omistusasuntooni. Toivonkin, että tämän “ostotauon” aikana oppisin säästämään myös käteistä salkkuuni odottamaan niitä oikeasti hyviä ostokelejä, sillä niitä on sadan prosentin varmuudella luvassa. Aloitin myös juuri lukemaan tuota Oksaharjun kirjasarjaa. Vaikka sijoitusstrategiamme ovatkin täysin erilaiset, olen huomannut saaneeni tuosta jo nyt irti sen, että ostohetkeä kannattaa vain kärsivällisesti odottaa, vaikka ostosormi olisikin herkässä, parempia aikoja tulee aina.

Täydellisen ostoajankohdan ajoittaminen on mahdotonta, eikä sitä tule edes yrittää, mutta ostohousujen pitäminen viikattuna kaapissa kovimman hysterian hetkellä ja veteleminen jalkaan sitten dipeissä (joita tulee varmasti aina) parantaisi tulosta jo kummasti.

Viime keväältä muistan päivän, kun Verneri linkkasi johonkin ketjuun fear/greed -indikaattorin, joka näytti muistaakseni kaikkien aikojen alhaisinta lukemaa 2/100 tjsp. Tarkoitti siis lähes maksimaalista pelkoa. Tuolloin ajattelin, että nyt olisi varmaankin täydellinen ostoajankohta sitä “Osta silloin kun muut pelkäävät” -mantraa noudattaen. Suunnilleen tuolle päivälle ajoittuikin koko koronamontun pohjat. Käteistä ei itselläni kuitenkaan tuolloinkaan ollut, tosin mikäli olisi ollut, sen olisin todennäköisesti tullut työntäneeksi markkinoille jo hyvissä ajoin ennen kun oikeasti oli edes ehtinyt vielä alkaa rytisemään.

Kun ei käytä tuota kirjaa minään käsikirjana niin siitä saa paljon enemmän irti. Siellä on ne säännöt ja kaavat miten poimia osakkeita, mutta niihin en jäisi rämpimään kiinni. Kirjahan on täynnä yleistä viisautta ja pari isoa ajatonta konseptia, joiden ääreen sitä palaa varmasti jatkossakin mielellään. Lisäksi esimerkit ovat viihdyttäviä ja kiinnostavia anekdootteja historian lehdiltä. Kirja on kirjoitettu hyvin. Seppo Saariota en jaksaisi toiseen kertaan lukea, mutta Graham maistui kertauksenakin, ja tiedän tulevani vielä lukemaan sen jälleen joku päivä. Makuasioita kai.

Tuntuu, että osa tästä Grahamin fanikunnasta ei oikein ymmärrä mestariaan. Jos olen oikein ymmärtänyt, herra päivitti aika kovalla kädellä jokaista painosta. Se viimeisin siis piti kutinsa jota kuinkin sillä tiedolla mitä 1960-70 -lukuihin mennessä Graham oli oppinut. Jos Graham olisi elänyt meidän aikanamme, olisi kirja joiltain osin erilainen. Hän nimittäin päivitti tietojansa jatkuvasti, testasi mikä toimii ja mikä ei.

Tuohon @Kuura n kysymykseen vielä omakin lusikka soppaan; Verneri siinä luetteli nimiä, jotka kolahtaa myös tänne kovasti. Lisäksi pari uudempaa kirjaa, jotka luin upposi niin hyvin, että näistä voi hyvin jäädä pysyvämpääkin vaikutusta omaan tekemiseen ja ajatteluun: Chris Mayerin 100 baggers ja Terry Smithin Investing for Growth. Molemmat ammentaa näiltä vanhemmilta mestareilta toki paljon, mutta molemmilla on kynä hyvin hallussa ja tuoreita näkökulmia myös. Myönnettäköön, että saatoin tykätä kirjoista niin paljon, koska oma tyylini on jo valmiiksi aika paljon samalle tontille kallellaan.

Yleisemmin, mieli avoinna ja jatkuva oppiminen on olennaista mielestäni tässä lajissa. Maailma muuttuu, ja siihen kannattaa suhtautua uteliaasti. Itsetuntemus myös tärkeää. Mikä toimii toiselle, ei välttämättä toimi itselle - toisaalta omia särmiä tai heikkouksiaan voi hioa ja kehittää, mutta vahvuutensa kannattaa pyrkiä tunnistamaan ja niistä ottamaan ilo ja hyöty irti!