Tässä ehkä korostuu se arvosijoittaminen, mitä itse teen. Jobbaillut kaikkea ja osakemarkkinaa jaksoin odottaa liian pitkään, mutta nyt ainakin turvamarginaalit kohdillaan ja osingot aika taatut ja reilut. Toki menetettyjä tuottoja ajoituksesta ja ostopaikkojen kyttäyksestä myönnän ![]()

4 tykkäystä

Ajoittamisesta

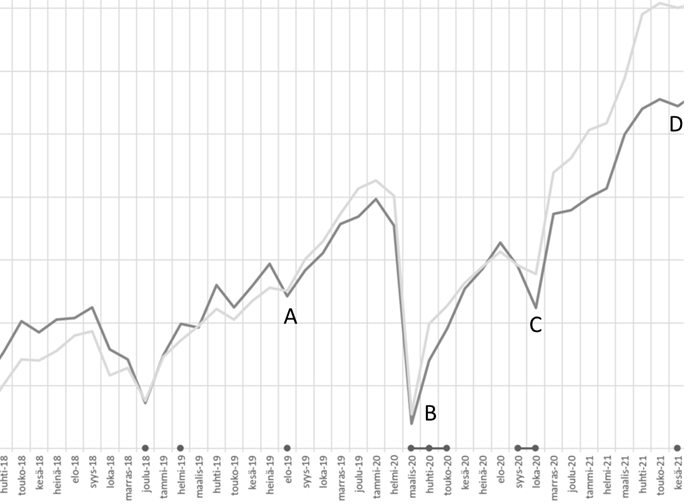

Kuvassa on salkkuni total return (vaalea käyrä) sekä vertailuindeksi (tumma käyrä). Perustuen tiettyjen proxy-yhtiöiden arvostukseen, excelini tekee arvauksen siitä onko nyt yleisesti ottaen hyvä ostohetki markkinoilla vai ei (ala-akselin tummat pallukat). Olen jo pitkään ajoittanut isompia entryjä markkinoille näihin kohtiin.

Kuten pallukoista näkee, tähän mennessä tuo excelin esittämä arvaus on ollut aika oikeaan osunut, ja ostohetkiä on seurannut vahva nousu.Toki taustapeiliin katsoen on ilmeistä että ollaan oltu pitkässä bull-markkinassa ja kaikkia assetteja olisi kannattanut ostaa ns. pää märkänä ![]() Mutta siinä hetkessä asiasta ei tietenkään ole voinut olla varma.

Mutta siinä hetkessä asiasta ei tietenkään ole voinut olla varma.

Poimin kuvasta muutamia kiinnostavia hetkiä jolloin algoritmi on ennustanut “optimaalista ostohetkeä” oikein, vaikka itsestä ei siltä silloin olisi tuntunut:

Kohta A: Pieni kurssipudotus, jota on seurannut nopea nousu uusiin huippuihin.

Kohta B: Koronaromahdus, ilmeinen ostohetki. Tein isoja ostoja Qt, Revenio ym.

Kohta C: Jälleen pienehkö kurssipudotus, jota seurannut nopea nousu, jonka algoritmi on “tiennyt” etukäteen. (En ostanut mitään kun en uskonut että algoritmi olisi oikeassa - odotin ehkä toista koronakuopan tapaista romahdusta mitä ei sitten tullutkaan).

Sitten tullaan kohtaan D eli nykyhetkeen: Jänittävästi algoritmi - joka tähän saakka ollut aina oikeassa - ennustaa edelleen vahvaa nousua tuleville kuukausille. Nyt kannattaisi ilmeisesti laittaa loputkin rahat osakkeisiin. ![]() ??

??

No, ei tähän ihan täysillä voi uskoa, mutta toteutuneen historian valossa kuva antaa hieman ajattelemisen aihetta, siksi sen tänne halusin jakaa. Tuskin juuri kukaan nyt ajattelee että lähikuukaudet voisivat olla vahvaa nousua - mikä ehkä voikin olla vahva bull indikaattori ?

22 tykkäystä

Kiitokset kiinnostavasta viestistä ![]() Kiinnostaisi kyllä tietää tarkemmin, miten algoritmisi toimii, mitä käytät proxy-yhtiöinä ja mitä käytät vertailuindeksinä.

Kiinnostaisi kyllä tietää tarkemmin, miten algoritmisi toimii, mitä käytät proxy-yhtiöinä ja mitä käytät vertailuindeksinä.

5 tykkäystä

Ajallisesti on niin lyhyt otanta ettei oikein voi sanoa mitään algoritmisi toiminnasta. Tästä tulee mieleen Nordnetin Smart 15-rahasto jonka mainostettiin välttävän pörssiromahdukset:

“Automatisoitu ja systemaattinen sijoitusstrategia sopeuttaa sijoitukset markkinatilanteeseen tarjoten sinulle älykkäämpää sijoittamista. Jos markkinat laskevat ja volatiliteetti kasvaa, Smart-salkut tasapainotetaan automaattisesti vastaamaan tavoiteltua riskitasoa vähentämällä osakemarkkinariskiä.”

Kuinkas sitten kävikään? Koronakriisissä algoritmin käyttämät muuttujat käyttäytyivät eri tavoin kuin opetusmateriaalissa ja kyseinen rahasto on yhä koronakuopassa ![]()

27 tykkäystä

Tästä innostuneena lähdin tutkimaan mikä on ollut viime vuoden huonoin rahasto. Löytyi aivan uskomaton vedätys. Alexandria vaikuttaa pyhimykseltä tämän rinnalla.

- 1% merkintä ja lunastus.

- 5.26% Juoksevat kulut vuodessa.

- 15% tulosperusteinen palkkio.

- Rahastojen rahasto.

- 1500e minimi merkintä.

Jos 66% sisältöä on tuottamattomissa omaisuusluokissa ja kulut reilu 5% ei tällä voi teoriassakaan muuta kuin hävitä. -33% kymmenessä vuodessa vaikka koko tuo aika ollaan oltu härkämarkkinassa.

31 tykkäystä

Puhumattakaan että kaikki nuo tuotteet saa passiivisina etfinä alle prossan palkkioilla.

5 tykkäystä

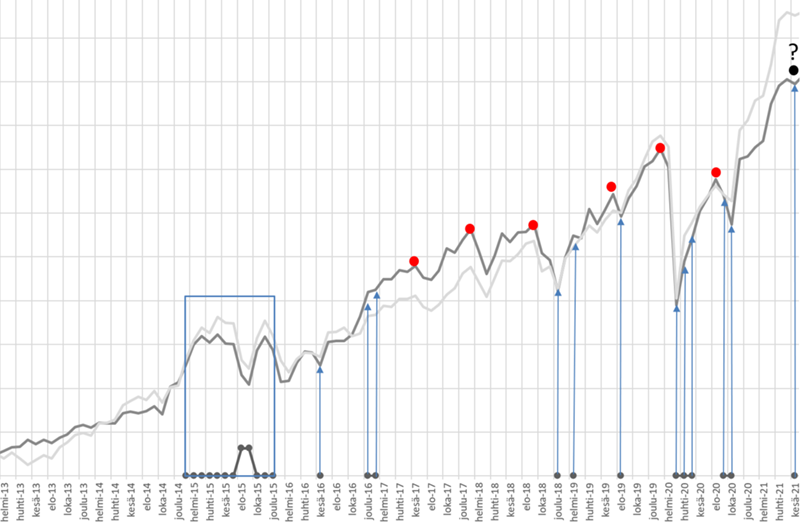

Yleisön pyynnöstä tuossa on salkkuni koko tuottohistoria (vaalea käyrä) ja vertailuindeksi (tumma käyrä), sekä algoritmini ennustamat “optimaaliset ostohetket”. (Huom! En siis treidaa tuon algoritmin mukaan vaan lähinnä saatan painottaa ostosummia, muuten sijoitan pienempiä summia kuukausittain säännöllisesti.)

Vasemman laidan laatikko osoittaa aikaa jolloin ilmeisesti markkinoilla oli pidempään aliarvostusta joka odotti purkautumistaan. Sen jälkeen algoritmin tunnistamia “optimaalisia ostohetkiä” ei ole kovin usein tullut.

Merkitsin punaisella sellaiset markkinahuiput, joiden kohdalla algoritmi EI indikoinut optimaalista ostohetkeä - ja aivan oikein, koska huippujen jälkeen seurasi korjausliikettä. Eli: Kun punaisia huippuja verrataan tähän kesäkuun 2021 huippuun, tilanne vaikuttaa erilaiselta algoritmin näkemänä. Merkittävä nousu tulevina kuukausina on sen mukaan todennäköistä.

No, tämä on nyt tällaista hauskaa harrastelua eikä tosiaan mikään kovin tieteellinen juttu. Vertailuindekseinä on painotetut Dow Jones ja DAX total return indeksit.

Ilmeisesti strategiallani olen ainakin lyönyt tuon Nordnetin Smart rahaston ![]()

14 tykkäystä

Kuuntelin vasta tuon Erkki sinkon haastattelun. Ihan mielenkiintoista settiä, vaikken ymmärrä mitä hyötyä on omistaa yli puolta Helsingin pörssin osakkeista. Ainoa etu mikä tulee mieleen indekseihin verrattuna on osingot. Niitä kun moni vakavarainen yhtiö maksaa myös huonompina aikoina.

1 tykkäys

Kyllähän se osinko napsahtaa sinne indeksiinkin. Ja huomattavasti verotehokkaammin.

5 tykkäystä

Toki, mutta koetapa myydä indeksiä niin, että kauppa toteutuu alle viikossa. Ehkä tuo on enemmän psykologista kuin verotehokasta ajattelua. Laskumarkkinassakin tilille tulee edes jotain. Vähennyksillä ne verotkin saa painettua alemmas. Toisaalta indeksisijoittajan ei tarvitse tietää sijoittamisesta muuta kuin sanat osto ja myynti.

2 tykkäystä

Ainakin Seligsonin Suomi-indeksirahastossa ennen klo 11 tehty lunastus vahvistetaan saman päivän arvoon. En usko että tällaisilla yksityiskohdilla on Sinkon salkun muodostumisen kannalta ollut merkitystä. Sinkko on sijoittanut vuosikymmeniä ennen kuin Suomessa tunnettiin käsitettä indeksirahasto, ja Osta ja pidä -sijoittajana hänelle on hiljalleen kertynyt tuollainen hyvin rönsyilevä salkku. Samantyyppinen salkku on toisellakin legendalla, Kim Lindströmillä, jolla merkittävä syy valtavaan rivien määrään on myös rakkaus yhtiökokouksiin. Sinkkoa en tunne niin hyvin että osaisin sanoa, onko tällä hänelle merkitystä.

Legendoja yhdistää sekin, että molemmat ovat vuosikymmeniä pysyneet systemaattisesti hyvin korkeassa osakepainossa ja pysyneet optimistisina vaikeillakin hetkillä. Tulokset puhuvat puolestaan. Hattu päästä.

6 tykkäystä

Ei ollut tarkoitus mitenkään häntä väheksyä, kunhan ääneen mietin että mitä noista keinoista voisi poimia nykypäivään. Seligsonilla on muutenkin tosi hyviä rahastoja. Esim global top brands. Ainoa syy miksi tuon lopetin oli se, että halusin kaikki rahastot saman palvelun alle. ![]()

1 tykkäys

Uskoisin että on. Päätoimisia sijoittajia joilla kummallakin on aikaa ja rahaa, tykkäävät olla kokouksissa ja myös mediassa. Ikää sen verran ettei muita kiireitä ole.

Voi olla että loukkaan jonkun tunteita mutta itse en ole koskaan hirveästi arvostanut näitä kahta, eniten krediittiä annan sille että ovat pitkäkatseisia ja liputtavat suorien osakeomistuksien puolesta. Mutta muuten jättävät vähän kylmäksi eivätkä tuotot käsittääkseni ole mitään ihmeellisiä.

9 tykkäystä

Tuo tuotto lienee totta. Sinkkohan aloitti haastattelun mukaan nykyarvoltaan 18000€ perinnöllä sijoittamisen 50 vuotta sitten. Miljonääriksi olisi päässyt 8% tuotoilla vaikkei olisi sijoittanut tuon lisäksi kuin 10€/kk.

Antaa muuten aika hyvin perspektiiviä siihen, kuinka paljon tässä itsekin oman lapsen elämää helpottaa rahastosäästämisellä.

11 tykkäystä

Tää Sinkko on varmaan ostanut noita lappuja 60-70 luvulta alkaen. Varmasti olisi hänenkin nyt fiksumpaa omistaa mieluummin sitä indeksiä, mutta jos on aina pelkästään ostanut eikä ole myynnyt, niin sitten se salkkuu näyttää tolta. Ja se, että hän nyt myisi niitä rivejä ja vaihtaisi ne indeksiin, nii veroseurakset olisi karmivat.

Nää pitkäaikaiset legendat lähinnä toimivat itselle esimerkkeinä, että hyvään lopputulokseen pääsee, kun vain pysyy markkinoila ja on siellä pitkään. Mitään sijoitusfilosofiaa en heiltä opettelisi. Strategiat ovat itse asiassa kaukana optimaalisesta. Ja silti nämä henkilöt ovat vaurastuneet mahtavasti keskinkertaisilla sijoitustaidoilla.

8 tykkäystä

Olen pääpiirteissään samaa mieltä, että herrojen vahvuuksia ovat pitkäjänteisyys ja optimismi pitää varat aina osakkeissa, mutta kumpaakaan ei voi pitää erityisenä visionäärinä saati sijoittajanerona.

Kiinnittäisin kuitenkin enemmän huomiota siihen, kuinka vaikeaa on oikeasti pitää varat 50 vuotta osakkeissa eikä ikinä tehdä mitään sellaista tyhmää, joka tuhoaa pahasti pääomaa. Lindström on kuvaillut jossain kirjassaan, että on vaikea edes kuvailla sitä käsinkosketeltavaa epätoivoa joka pörssissä vallitsi -92. Minkäänlaista toivoa ei ollut näköpiirissä, ja moni pitkän linjan sijoittaja myi suurimman osan omistuksistaan. Sitten taas 99-00 kollegat pitivät Lindströmiä vajaamielisenä kun tämä ei lainkaan lähtenyt mukaan IT-buumiin. Tuollainen vahva itsetunto ja järkkymätön usko omaan juttuun muiden mielipiteistä välittämättä on sangen arvostettavaa.

Emme voi matkustaa aikakoneella vuoteen -92 katsomaan, miten päämme olisi silloin kestänyt (ellei täällä ole joku joka jo silloin sijoitti; jos on, olisi hyvin kiinnostavaa kuulla kokemuksia siltä ajalta!), mutta luultavasti jossain vaiheessa seuraavien 30 vuoden aikana päädytään taas jostain odottamattomista syistä tilanteeseen, jossa ”toisin kuin ennen, tällä kertaa kaikki on oikeasti lopussa eikä osakkeet tästä enää toivu”. Vaikea arvioida kuinka suuri osa meistä kykenee silloin pysymään strategiassaan. En osaa sanoa itsestäni, vaikka tietenkin kuvittelen pystyväni.

16 tykkäystä

Suurin syy näihin kurssivoittoihin on ollut keskuspankkielvytys, joka ajaa pörssiin sitä rahaa joka on ollut korkomarkkinoilla ennen niiden ajautumista kuplaan. Arvostuskertoimien kasvu hyödyttää vain treidaajaa, joka on valmis myymään omistuksensa arvostuskertoimien noustua liiaksi. Pitkäaikaiselle sijoittajalle kertoimien kasvu merkitsee vain vaihtoehtoiskustannusten kasvua. Eli missä kohdassa käteisen optioarvo on parempi kuin holdata osaketta, jonka markkina-arvo voi romahtaa.

Tuotto-odotus on aivan keskeinen tekijä vaurastumisen kannalta. Kuinka moninkertaiseksi sijoitus kasvaa kun sitä pitää salkussa 30 vuotta ja tuotto odotus on…

3 % → x1,03^30 = 2,43

5 % → x1,05^30 = 4,32

8 % → x1,08^30 = 10,06

10 % → x1,10^30 = 17,45

15 % → x1,15^30 = 66,21

Osakkeet eivät vain tuota 7 %. Otetaan esimerkkinä Elisan osake, kun yhtiö on vakaa tuloksentekijä. Elisan osake maksaa pörssissä nyt 50,96 euroa, yhtiön oman pääoman tuotto on noin 26,83 %, osakekohtainen tulos viimeiseltä 12 kk 2,06€ ja osinko 1,95€. Karkeasti arvioituna osakkeen seuraavan vuoden osakekohtainen tulos on 2,06€ + (2,06-1,95)*0,2683 = 2,09€, eli 1,4 % parempi. Tuotto-odotus on tuloskasvu + osinko (+ kertoimien muutos). Osingosta maksetaan osinkovero, eli 1,95 * 0,745 / 50,96 + 1,4 % = 4,3 %. Tämä on nimellistuotto, eli siitä pitää vähentää inflaatio.

Osakemarkkinoiden tuotto-odotus viittaa nimenomaan laajasti hajautettuun salkkuun, mutta näistäkin salkuista löytyvät samat yhtiöt, joiden tuotto-odotus jää vaatimattomaksi. “Sotakassan” kerryttäminen on ihan järkevää, kun odotettu tuotto sijoitukselle on heikko. Mitä jos Elisan osake laskisi 30 % korkojen nousun myötä? Tuo 4,3 % tuotto menee jo monta kertaa 30 prosenttiin.

9 tykkäystä

Jos tuottovaatimus on 1,5 % osinkotuotto + 1,5 % p.a. kasvu + 2,0 % inflaatio…

… se komponentti joka säätyy tuossa esimerkissä on osinkotuotto.

Osinkotuoton nousu 1,5 % → 2,0 % tarkoittaa tuossa 25 % dippiä.

Puhutko nyt osinkotuottovaatimuksesta eli vaaditusta osinkotuottoprosentista (Osinkotuotto-% = Dividend / P) vai tuottovaatimuksesta (vaadittu E/P)?

Tällä hetkellä S&P 500 E/P on 4,77% eli jokainen indeksiosuus tekee tulosta vuodessa noin 207$. Tuo 207$ on omistajien rahaa. 21:ssä vuodessa yksi indeksiosuus on tehnyt tulosta omistajilleen koko nykyhintansa verran vaikka sinä aikana ei saataisi ollenkaan tuloskasvua. Se raha on maksettu joko osakkaille osinkoina tai jätetty yrityksen taseeseen josta se voidaan maksaa osinkona myöhemmin.

Kuulostaa epäsuhtaiselta, että 10v ajanjaksolla 0,5%-yks nosto tuottovaatimuksessa söisi kaikki sijoitetut tuotot, mutta 21v ajanjaksolla olisi silti voitolla vaikka tuottovaatimusta nostettaisiin miten paljon.

Vaikka arvostus määräytyisi täysin osinkotuoton perusteella (mitä se ei tee) 25% dippi ei ole riittävästi syömään 10v tulostuottoa.

2 tykkäystä

En puhu noista vaan reaalisesta tuottovaatimuksesta joka on osinkotuotto + odotettu osinkojen reaalinen kasvuvauhti

tai

nimellisestä tuottovaatimuksesta joka on osinkotuotto + osinkojen odotettu reaalinen kasvuvauhti + odotettu inflaatio.

![]()