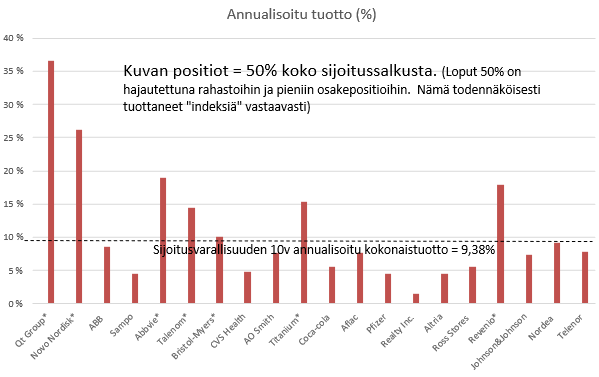

Joku foorumilla kyseli minun sijoitusstragian perään (Olisikohan ollut @kylmajuoma ). Tässäpä se on kaikessa yksinkertaisuudessaan.

Lähtökohtana on, että en tiedä mistään mitään ja fundamenttianalyysiin minusta ei ole → ETF sijoittaminen joka perustuu Fama-French 5 factor malliin + Momentum. Aikajänne >15v horisontti ja velkavivun maksimointi. Velkavivun käyttämiseen suosittelen lukemaan Lifecycle investing Nextoryssa kirjan.

Hieman pohjustusta ellei ole tuttua. Alkuperäinen kolme riskifaktorin portfoliomalli sisälsi Market beta (Rm - Rf) Pienyhtiö riskifaktorin (SmB) ja Arvoyhtiö riskifaktorin (HmL). Uudempi 5 faktorin malli sisältää näiden lisäksi myös Tuotto riskifaktorin (RmW) ja Investointi riskifaktorin (CmA).

Omassa sijoitussuunnitelmassani yritän maksimoida nämä riskifaktorit sekä myös Momentum faktorin jolloin pystyisin rakentamaan kunnollisen Risk Parity portfolion:

Risk parity in a nutshell

Risk parity is a portfolio allocation strategy that uses risk to determine allocations across various components of an investment portfolio. The risk parity strategy modifies the modern portfolio theory (MPT) approach to investing through the use of leverage.

The risk parity approach to portfolio construction seeks to allocate investment capital on a risk-weighted basis to optimally diversify investments, viewing the risk and return of the entire portfolio as one.

The risk parity approach builds off of modern portfolio theory (MPT) but allows for the use of leverage and short selling.

Risk parity requires a great deal of quantitative calculation, which makes its allocations more advanced than simplified allocation strategies.

Mitä siellä portfoliossa sitten on? Tällä hetkellä käytin opportunisesti hyväkseni pankkikriisin tuomaa pienyhtiöiden valuaatioiden lahtaamista ja vaihdoin momentum etf kokonaisuudessaan Invescon S&P600 small cap etf. Vipua on käytössä 50% ja sijoitusaste 150%

SMLK + ZPRV + ZPRX = 90% portfoliosta

JPGL Multifactor = 30% Portfoliosta

FLXE = 15% Portfoliosta

WTED = 15% salkusta.

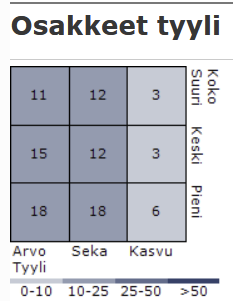

Morningstar Xray:

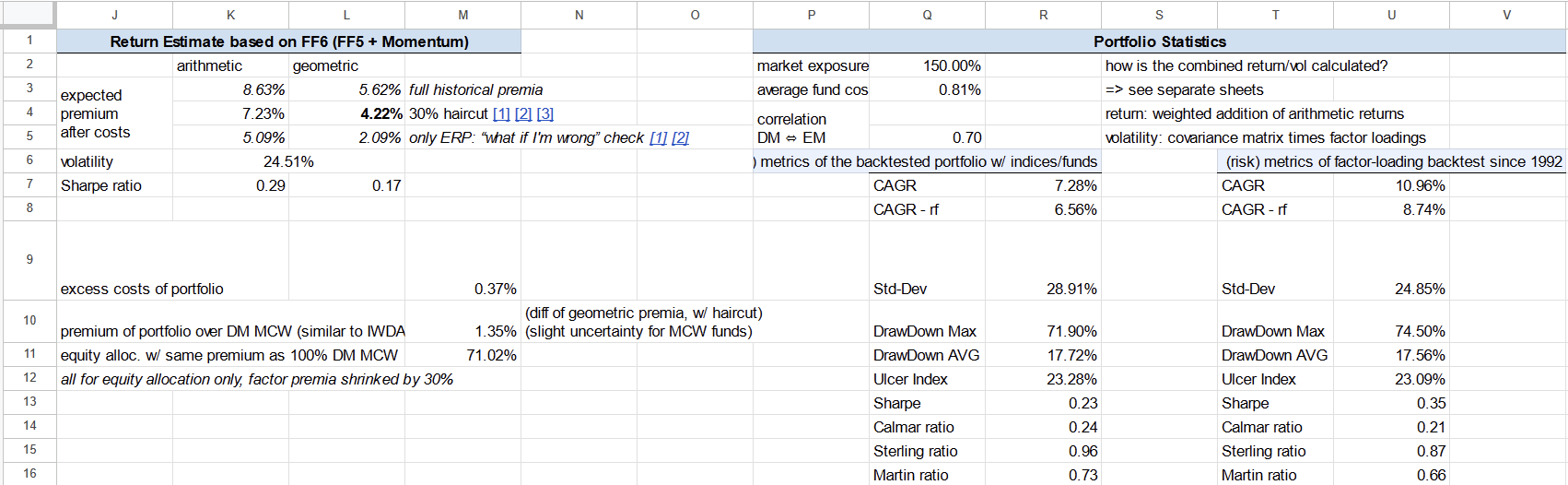

Portfilion statistiikkaa ja tuotto-odotukset:

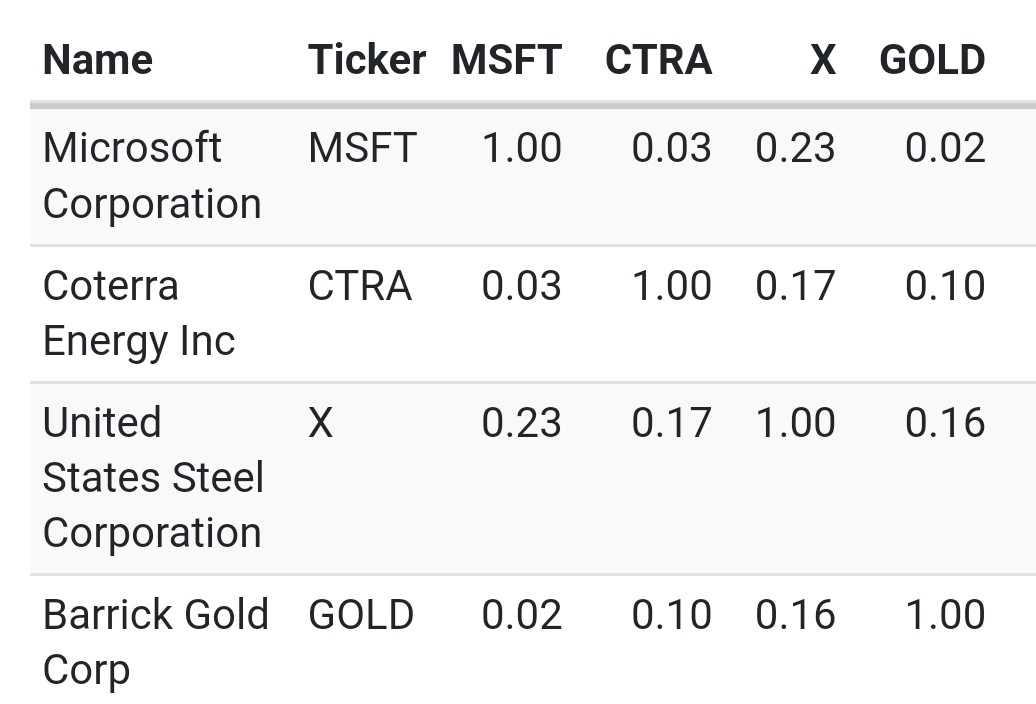

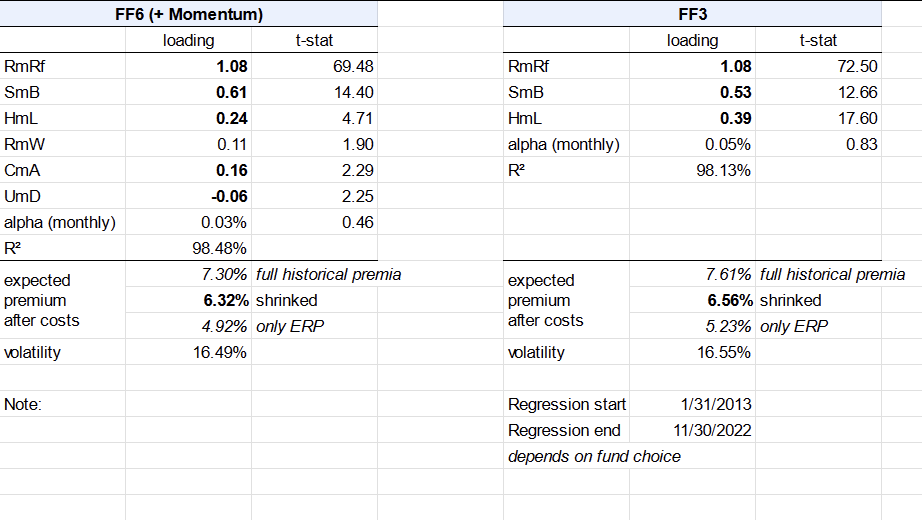

DM markets osalta regressioanalyysin tulokset:

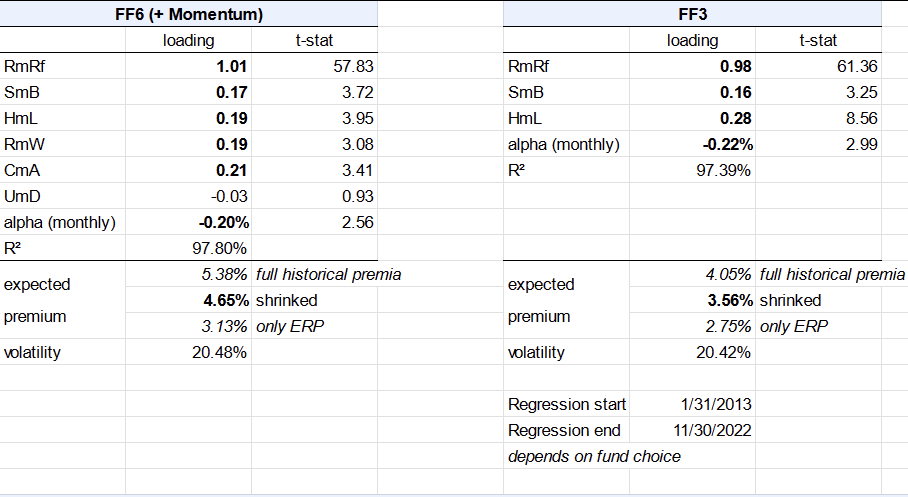

EM Markets osalta regressioanalyysin tulokset:

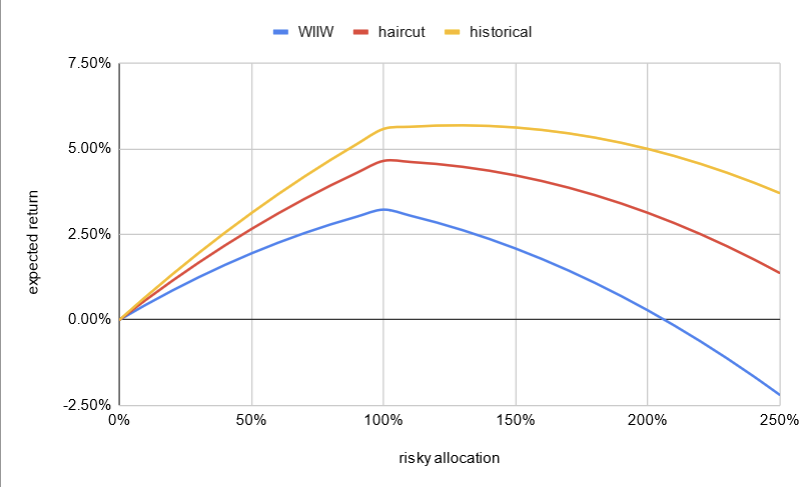

Sijoituslainan vaikutus portfolio tasolla

Yhteenveto: Kyllä tällä portfoliolla ainakin osa-aika herraksi voi jättäytyä kun täyttää 50 =)

Disclaimer: En ole huolissani fund closure riskistä, koska verovähennettäviä luovustappioita tuli viime vuonna kerättyä rutkasti, joten ainakin vuoteen 2027 asti olen tämän suhteen turvassa. Siihen mennessä toivottavasti on jo auennut parempia ETF mahdollisuuksia myös meille EUROPOOR jengille.

Ps. oma päiväuni on Avantis Investors tuo markkinoille heidän markkinoiden parhaat SCV etf myös Eurooppaan ja voin sijoittaa Equal weighted metodilla näihin tuotteisiin Avuv AVDV AVES AVIV AVLV

Pss. Tuo onnistuisi jo nyt käyttämällä IBKR Put optioita.