-Kovin paljoa sitä marginaalia ei ole, mediaaniosake tuottaa laskenta-ajankohdasta riippuen 1.5% - 2.5% vuosittain, joista isompi luku on laskettu sykllin huipulla kuten nyt, ja pienempi sykiln pohjilla.

1 tykkäys

Turvamarginaali ja mediaaniyhtiön tuoton merkitys riippuu hajautuksesta. Jos on muutaman yhtiön salkku, odotusarvotuotto on markkinatuotto miinus kulut. Mutta todennäköisyysjakauma ei tosiaan ole symmetrinen, vaan jollakin pienehköllä todennäköisyydellä saa erinomaisen tuoton kun jokin yhtiöistä on Qt, suuremmalla todennäköisyydellä jää markkinatuotosta jälkeen, johtuen juuri tuosta mediaaniyhtiön heikohkon tuoton viittaamasta ilmiöstä.

Jos taas aktiivisesti hallinnoidun salkun hajautus on laaja, pörssin mediaaniyhtiön tuotto alkaa menettää merkitystä, koska salkussa on luultavammin ainakin jokin suuri onnistuminen. Todennäköisyysjakauma alkaa keskittyä tiiviisti markkinatuoton ympärille.

Eli vaikka odotusarvotuotto on heikosti ja hyvin hajautetuissa, summanmutikassa rakennetuissa salkuissa (piensijoittajan nollahypoteesi, koskee minua) sama, turvamarginaali on tosiaan vaarallinen sana heikon hajautuksen tapauksessa.

Ja vielä tarpeen korostaa, että markkinan odotusarvotuotto tästä 20 vuotta eteenpäin ei ole lainkaan sitä mitä lehdissä lukee, vaan paljon heikompi.

4 tykkäystä

Onnistuminen on mukana, tai sitten ei ole mukana.

-Tässä se indeksi on kova sana, siinä on aina automaattisesti mukana kaikki parhaat suorittajat.

Minulla tunnepuolella auttaa se, että pyrin fokusoimaan katseeni fundamentteihin. Jos määrittelen jonkin yrityksen aliarvostetuksi, ja näen siinä lisäksi kehityspotentiaalia, en edes pyri ajoittamaan sisääntulokohtaa optimaaliseksi. Kuitenkin hajautan ostot.

Määrittelen ajan, jonka annan yritykselle näyttää, että olin oikeassa tai väärässä. Liian lyhyt se ei saa olla. Kaksi vuotta pitäisi yleensä kuitenkin riittää.

Kun olen tehnyt alkusijoitukset, ja jonkin ajan kuluttua sijoitus näyttää -50 % tulosta, hermoille käy, mutta tässä kohtaa kiinnitän katseeni entistä ankarammin sijoituksen perusteisiini. Onko fundamentit muuttuneet tai onko päättelyissäni jotakin vikaa? Jos vastaus on ei, jatkan istumista ostoksen päällä. En osta lisää. Jos vastaus on kyllä, myyn. Jos kurssi toipuu, ostan lisää, kun kurssi on ylittänyt alkusijoituksen kurssin esim. 15 %. Jos kurssi jatkaa nousuaan, jatkan ostoja tasanousuvälein.

Kun yrittäjä investoi, ei hän mieti sitä, mikä investoinnin arvo on juuri sillä hetkellä. Hän miettii, saako hän investoinnin toimimaan siten kuin oli etukäteen kaavaillut. Sijoittajan pitäisi mielestäni toimia samoin. Toimiiko business siten kuin hän oli ennen sijoitusta ajatellut. Silloin on sama, missä kurssi seilaa lähimmän puolen vuoden tai vuoden sisällä.

16 tykkäystä

Niin, jos löydät ne parhaat indeksit. Indeksirahastojen hyvä ja huono puoli on se, että ne ovat tasaisen tylsiä kohteita. Saa olla melkoinen poikkeustilanne että näet rahastossa kymmenen tai edes viiden prosentin syöksyjä päivätasolla.

Piksussa juttusarja psykologisista vaikutuksista. Nämähän on tietysti jokaisella jo tiedossa ![]()

![]()

3 tykkäystä

Stoplossit ovat itsellä ollut sijoitusvirhe mutta nyt ainakin tuntuu että onnistuin välttämään tämän virheen jälleen kerran.

Tecnotreelle olin jo laittanut stoplossin 1,4€ kohdalle mutta kurssin laskiessa tajusin että eihän itse firmassa mikään ole muuttunut sen jälkeen kun tein sijoituksen joten miksi myisin osakkeet pelkän kurssilaskun takia.

Onneksi ehdin poistaa tuon toimeksiannon kun ainakin nyt näyttää siltä että kurssi kävi juuri tuon tason alapuolella ja otti suunnan taas ylöspäin.

Olisin taas päässyt vain kartuttamaan nordnetin tulosta ja hyppäämään takaisin mukaan korkeammalla kurssilla.

Tunnen onnistumisen iloa! ![]()

21 tykkäystä

Tämä on mahtava, olen tehnyt ja kokenut juuri tuon monta kertaa!

Lisäisin siihen vielä omalta osalta alkupäähän yhdeksi vaikuttimeksi passiivisuuden lisäksi halun ja liki pakonomaisen tarpeen olla “oman tien kulkija”, löytää itse upeita kohteita yms. epäolennaisuudet. Ja jos kohdan 2 “koemme olevamme neroja” toteutuukin (vain mielikuvituksessa) jo ennen kohtaa 1 niin lopputulos on erityisen tuhoisa ![]()

Mutta ei se mitään, pari kertaa olen sentään jo onnistunut sitten vaan nöyrästi ostamaan erittäinkin hyvällä menestyksellä vaikka hinta on jo “karannut” ja sitä mallia vaan pitää sitten vielä toistaa kunnes tunnit on täynnä!

10 tykkäystä

Tämä on aika optimistinen näkemys. Tosi monet yritykset ovat sellaisia, ettei ne tuota mitään lisäarvoa. Kun katsoo vaikka helsingin pörssin yrityslistaa, varmaan puolet on sellaisia yhtiöitä joihin en sijoittaisi ollenkaan, ellei osaketta saisi ihan pohjamudista. Sitten päälle lisätään vielä osakekursseja nostava sijoittajien innostus, mikä tekee voitollisesta sijoittamisesta entistä hankalampaa.

Jos ostat jonkun yhtiön, tuottaako yhtiö elinaikanaan sinulle sijoittamasi summan takaisin? Startuppien kohdalla oma pääoma voi olla vuodessa syöty. Kun yhtiö lopettaa toimintansa konkurssin seurauksena, se poistuu ihmisten tietoisuudesta. Osake otetaan pörssilistalta pois, firman nettisivut lakkautetaan eikä uutisia enää julkaista. Yhtiö on historiaa. Pörssilista ei ole täynnä entisten yhtiöiden ruumiita muistuttamassa osakesijoittamisen vaaroista, vaikka järki sanoo että jokainen yhtiö menee ennen pitkää konkurssiin.

Jos taas et aio pitää firmaa konkurssiin asti vaan myydä sen ennen sitä muille, markkinasentimentillä on merkitystä. Voiko markkinasentimentti enää olla parempi? Ihmiset kirjoittelevat toinen toistaan kummallisempien firmojen nimiä foorumeille. Päivittäin julkaistaan sijoitusmateriaalia medioissa. Listautuvat firmat ostavat anneilleen mainostilaa bussipysäkeiltä ja lehdistä. Martin Paasi sanoo että sijoittaminen on kuin hampaiden pesu. “Osakemarkkinat” ovat 8 % korkoa korolle ja kaikki me olemme vääjäämättä miljonäärejä ennen pitkää. Kenelle myyt osakkeet kun kaikki ovat jo sataprosenttisesti markkinoilla?

5 tykkäystä

Juu, jo omalla varsin lyhyellä sijoitusurallani olen havainnut, ettei mitä todennäköisemmin mulla ainakaan tässä vaiheessa riitä tietotaito yksin arvioimaan, mikä on aidosti hyvä lappu, vaan menestyksekkäämpä olisi vain esimerkiksi peesata foorumin paremmin tietäviä. Parissa tapauksessa ooen täällä sopulilauman seassa juossutkin ja tuotot ovat olleet varsin mukavia. Silti jokin ylpeys yhä ajaa myös itse etsimään potentiaalisia kohteita. Näin alkuvaiheessa taivalta ja verrattain pienillä pääomilla parasta tuottoa on kai lopulta kehittyä sijoittana ja mikä sen parempi tapa kehittyä kuin tehdä aivan helvetisti virheitä.

5 tykkäystä

Olet täysin oikeassa siinä, että kaikki yritykset ei ole voittajia. Tästä Vernerikin on varteissaan puhunut, kuinka suuri osa yhtiöistä tuo sijoittajalle tappiota tai likimain nollatuottoa, ja pieni vähemmistö menestyjiä nostaa kokonaisuuden plussalle.

Oma näkemykseni on myös, että markkinan hinnoittelu on haastava, kun melkein nollakasvustakin pyydetään PE 15. Tämä totta kai näkyy siinä, että tämän hetken tuotto-odotus on luultavasti vaatimattomampi kuin historiallisesti. (Ellei sitten nurkan takana ole indeksin tasolla tulosten tuplaantuminen)

Näistä syistä yksittäiseen osakkeeseen sijoittaminen on tälläkin hetkellä todennäköisesti indeksiä kehnompi sijoitus ja on suurempi todennäköisyys, että juuri tällä hetkellä tehty yksittäinen sijoitus on huono. Kirjoituksen pointti oli kuitenkin verrata osakesijoittamista noihin aiemmin mainittuihin vedonlyöntiin ja (uhka)peleihin ja korostaa sitä perustavaa eroa, että sijoittamisessa on tuotto-odotus, kun taas noissa muissa ei ole. Siksi keskimääräinen sijoittaja on historiallisesti menestynyt ostamalla keskimääräistä markkinaa eli indeksiä pitkällä aikavälillä, eli säännöllisesti säästämällä.

Mitään takeita tulevaisuuden tuotoista ei tietenkään ole, mutta se on varma, että edelleen keskimääräinen sijoittaja saa sen indeksituoton. Ne, jotka indeksiä yrittävät päihittää, jakautuvat sitten niihin, jotka epäonnistuvat kun eivät osaa, ja niihin, joilla on riittävä taito onnistua indeksiä paremmin.

9 tykkäystä

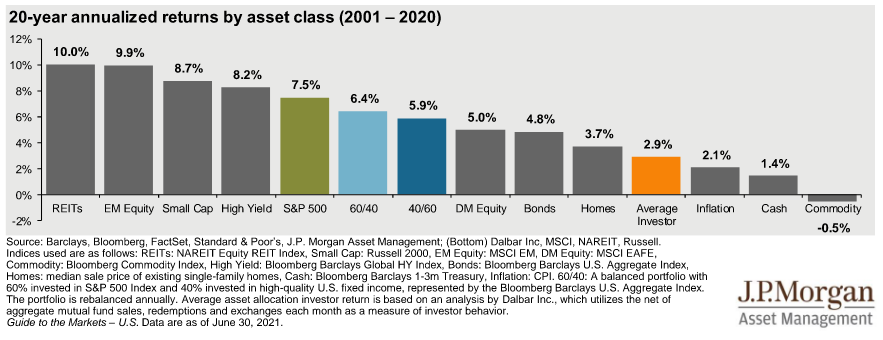

S&P 500 indeksi on historiallisesti tuottanut sen 7,5 %, mutta keskimääräinen sijoittaja vain 2,9 %.

Syitä ei selitetty sen tarkemmin. Huono allokaatio? Heikot tai olemattomat taidot? Sijoittamisen aloittaminen nousukaudella on inhimillistä. Silloin tekee mieli sijoittaa, kun taloudessa menee hyvin ja ylimääräistä rahaa kertyy tilille. Mutta sitten tulee pörssiromahdus ja työttömyys. Huomaa ettei puskurit riittäneetkään ja osakkeet joutuu realisoimaan tappiolla. Se on kuin monopoli-pelissä. Ensin kaikilla on rahaa, sitten kaikki haluavat kiinteistöjä ja kohta kenelläkään ei ole rahaa kun sitä tarvittaisiin.

Tämä peli on viritetty yksityissijoittajaa vastaan. Mitä näet kun saavut pörssisivulle? Kurssikaavioita! Vihreitä ja punaisia numeroita. Joskus ne vilkkuvat. Lista hurjimmista nousijoista ja karmeimmista tappioista. Mitä hevosta haluat veikata? En muista kuulleeni että sijoittamisen yhteydessä pankkien toimihenkilöt olisivat koskaan erityisemmin kehottaneet tutustumaan yhtiöön. Minulla on vain ollut sisäinen kiinnostus tutustua eri yhtiöiden tilinpäätöksiin, mutta ymmärtääkö keskimääräinen sijoittaja näistä mitään? Sellaista olen kyllä kuullut, kun joku sijoittaja mediassa kertoo että numerot ei vaan kiinnosta ollenkaan.

Tässä sijoitusskenessä on jotain mätää. Kun puhutaan historiallisista tuotoista, avainsana tässä ei ole “tuotto” vaan “historiallinen”. Historiassa on se ongelma, ettemme voi suhtautua siihen neutraalisti - tiedämme jo mitä tapahtui ja valitsemme automaattisesti ne narratiivin kannalta kiinnostavimmat tapahtumat. Et voi laskea enää helposti tuottoa firmalle joka on jo konkurssissa.

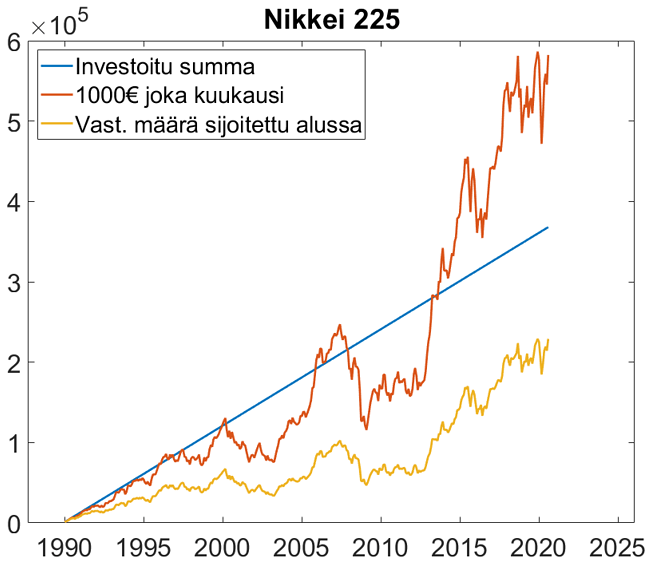

Auta armias jos olit 1980-luvulla osakkeista innostunut japanilainen. Japanin piti valloittaa koko maailma. Romahdus tapahtui vuodenvaihteessa vuonna 1990 ja kolmekymmentä vuotta myöhemminkään Nikkei 225 indeksissä ei olla uusia huippuja tehty. On hyödytöntä laskea X * 1,075^40, kun 1. emme tiedä tulevaisuuden korkotekijää 2. emme tunne uudelleeninvestointitilannetta joka vuotena. X * 1,075^40 kuvaa siksi riskitöntä tuottoa (ennen veroja) staattisessa korkoympäristössä, vaikka osakkeet ovat riskinen omaisuusluokka. Pokeritermein emme tiedä mikä EV salkuillamme on. Voimme vain uskoa ja toivoa että se olisi positiivinen.

22 tykkäystä

Onko monella virhe olla olematta tuollla äärivasemmassa, eli ilman reit-kohteita salkussa… ![]()

3 tykkäystä

Nämä ajatus harjoitukset missä markkinoille tulee kaveri huipulla omaisuuden kanssa ja ostaa ATH:sta ja holdaa ikuisuuden on vähän älyttömiä. Ei tälläinen käytös edusta edes promillea sijoittajista ja sitten pitäisi olla täsmälleen oikea markkina ja ajankohtakin. Jos oma sijoitustyyli sisältää uuden pääoman lisäämistä suht säännölllisesti niin sitten on ostanut dipit ja sijoittanut osingot. Tällä tavalla on hyvin vaikea löytää niin pessimististä skenaariota että olisi vielä tappiolla kymmenien vuosien sijoittamisen jälkeen.

17 tykkäystä

Näin juuri. Kuukausisäästäjä, joka aloitti sijoittamaan tasaisen summan Nikkei 225 tammikuussa 1990 ei ollut pahasti miinuksella kuin vasta it-kuplan jälkeen ja on nyt jo tuntuvasti plussalla. Laskelma vuoden takaa, mistä on nyt noustu vielä 20 % lisää. Ja tämä ei siis sisällä osinkoja.

23 tykkäystä

Olet oikeassa, että keskimääräinen sijoittaja oli vähän huono termi, kun tarkoitus oli alleviivata sitä, että jokaisella on mahdollisuus ottaa markkinatuotto sijoittamalla indeksiin. Tuo kuva alleviivaa todella hyvin sitä, että keskimääräisen sijoittajan tuotot jäävät heikoiksi, kun hän yrittää voittaa markkinan (oman tulkintani mukaan liian heikoilla taidoilla pystyäkseen oikeasti voittamaan).

Jos säästät ja sijoitat indeksiin, et oikeastaan kilpaile ketään vastaan vaan uit indeksin mukana ja saat sen mukaisen tuoton. Mutta jos yrität voittaa markkinan, kilpailet kaikkia muita markkinapelureita vastaan, ja siinä kilpailussa on pakko olla keskimääräistä sijoittajaa parempi, jos haluaa voittaa. Samoin jos haluat pärjätä siinä shakissa/pokerissa/vedonlyönnissä, täytyy saada omat taidot parhaiden joukkoon, ja se vaatii työtä ja omistautumista.

Kirjoituksen pointti:

- Indeksistä saa keskimääräisen tuoton

- Jos koitat voittaa indeksin, todennäköisesti epäonnistut

- Paitsi jos olet niin hyvä, että olet selvästi keskimääräistä sijoittajaa parempi

Moni tekee varmasti tälläkin foorumilla sen virheen, että yrittää vajavaisin taidoin voittaa markkinan, mikä johtaa markkinaa heikompiin tuottoihin. Itsekin siirryin koronakuopassa markkinatuoton tavoittelusta markkinan voittamisen tavoitteluun. Tällä hetkellä näyttää hyvältä, kun oma vuoden tuotto on noin tuplat indeksiin verrattuna, mutta tulevat vuodet vasta osoittavat, oliko tämä päätös fiksu vai ainoastaan yksi iso sijoitusvirhe ![]()

9 tykkäystä

Joskus voi olla hyvä tunnustella asioita eri aikakausista ja näkökulmista vaikka optimisti kannattaa sijoittajan aina olla. Monet suomalaiset polttivat näppinsä Nokiaan teknokuplassa ja pitävät sijoittamista hamaan tappiin asti huijauksena. He ovat nähneet sijoittamisen varjopuolen, toisin kuin meikäläiset. Ehkä minun pitäisi todella julistaa Qt, jolla olen tehnyt elämäni nopeimmat voitot, turmiollisimmaksi virheeksi. Ei siksi että se joskus laskisi vaan siksi että tuli tehtyä todella heikolla taustatyöllä todella hyvä voitto, joka saa sijoittamisen näyttämään semmoiselta mitä se ei oikeasti ole pitkässä juoksussa ja jolla pedataan tulevaisuuden ne isot virheet.

Indeksisijoittaminen ei ole niin turvallista kuten luullaan. Jotkut indeksit eivät vain saavuta uusia huippuja sijoitusuran aikana kuten Juipin esimerkki osoitti. Tosin yo kommenttien esimerkit osoittavat suunnitelmallisuuden ja ajallisen hajauttamisen ehdotonta tärkeyttä. Neuvotaan ostamaan pohjilta aina. Se on vaan paha rohmuta esim Dow Jones -indeksiä pohjilta 30-luvun Amerikassa kun perhe on evakossa siirtolaisina töiden perässä ja rahaa edes ruokaan. Tuommoisia aikoja ei tule enää. Juu eipä. Nürnbergin oikeudenkäynneillä kauhisteltiin ettei enää ikinä tuommoisia aikoja anneta tulla vaikka Neuvostoliiton pahimmat leirit olivat vasta edessäpäin (!!). Maailmahan on sekaisin kaiken aikaa jossain päin aina. Jos oma valtio romahtaa ei kukaan tule hätiin. Johan tuossa koronakriisissä nähtiin kun rokotteita jaettiin, että jokainen valtio piti vain omistaan huolen. Hitot muista.

15 tykkäystä

Tuohon voi auttaa kaksi työkalua:

- RSI 14 (RSI-indikaattori | Nordnetin treidauskurssin 2. jakso | Nordnet)

- Bollinger (Bollinger Bands (BB) | Nordnetin treidauskurssin 5. jakso | Nordnet)

Ekalla näkee noin suurin piirtein onko suunnittelemasi osake nyt kallis, “normaalihintainen”, vai halpa. Ei se toki pomminvarma ole, mutta siitä saa vähän tukea päätökseen ja todennäköisesti pitkällä aikavälillä (siis monta “näytettä”, ei siis pitkä yksittäinen vertailujakso) on lähellä oikeaa ![]()

Toisella taas voi yrittää välttää sellaiset, joissa kurssi on kasvanut voimakkaasti, mutta on oikeasti ns. karannut käsistä ja voi pian palata takaisin kuureissulta ![]() Ja vastapuolella, sillä voi joskus löytää tilanteita, joissa kurssi voi mahdollisesti kirmata kuin hevonen kevätlaitumella

Ja vastapuolella, sillä voi joskus löytää tilanteita, joissa kurssi voi mahdollisesti kirmata kuin hevonen kevätlaitumella ![]()

Ja kun lyöt molemmat mittarit yhteen, voi siitä olla paljonkin apua pitämään paketti pidemmän päälle kasassa erityisesti vakiintuneiden osakkeiden kohdalla. Johonkin 6 kk vanhoihin teknoraketteihin ei varmaan niin hyvin toimi.

6 tykkäystä

Tämä on loistava tosielämän esimerkki siitä, kuinka ei kannata tuudittautua ajatukseen että “kyllä ne markkinat nousee pidemmällä aikavälillä kuitenkin aina”. Onhan Euroopassa ja yhdysvalloissa osaltaan huolestuttavia samansuuntaisia piirteitä “japanisaatiota” kohti, eritoten euroopassa joita mm. Marianne on hyvin pureskellut ymmärrettävään muotoon makroissa. Aina kannattaa olla mielestäni sopivan nuuka minkä verran on valmis maksamaan mistäkin sijoituskohteesta.

Tietysti täysin uusi henkilö markkinoilla joka ei ymmärrä tuon taivaallista arvostuskertoimista ym. voi laittaa rahansa kiinni vahingossa kuplan huipulla, mutta kyllä vähänkin perehtyneen sijoittajan hälytyskellojen tulisi soida ainakin tietyn pisteen jälkeen ettei tämä millään muotoa voi olla kestävää. Juuri ennen tuon japanin kuplan puhkeamista Tokion Imperial palacen arvo oli yhtä suuri kuin koko kalifornian osavaltion yhteenlasketut kiinteistöt. Jos tämä ei huuda kuplaa niin en tiedä mikä sitten. Samaan aikaan muistaakseni japanin pörssin P/E huiteli jossain 60 tietämillä.

Nykypäivänä yhdysvaltojen pörssistä löytyy sellaisia arvostuskertoimia kuin esimerkiksi Shopify jonka P/S on tällä hetkellä 50. Tämän rinnalla QT näyttää halvalta. Vaikka joukossa on varmaan niitä hulluja jotka oikeasti luulevat hinnan olevan houkutteleva, on suurin syy tuohon hinnoitteluun varmasti tämä vaihtoehtojen puute ja kun tuottoa pitää saada, moni varmasti holdaa lappujaan stressaten arvostusta, mutta ei halua kuitenkaan laskea irti niin kauan kun positiivinen momentum jatkuu. Vaikea tilanne mutta se on mikä se on kun likviditeettiä joka etsii sijoituskohdetta on niin moninkertaisesti verrattuna sijoituskohteiden määrään.

10 tykkäystä

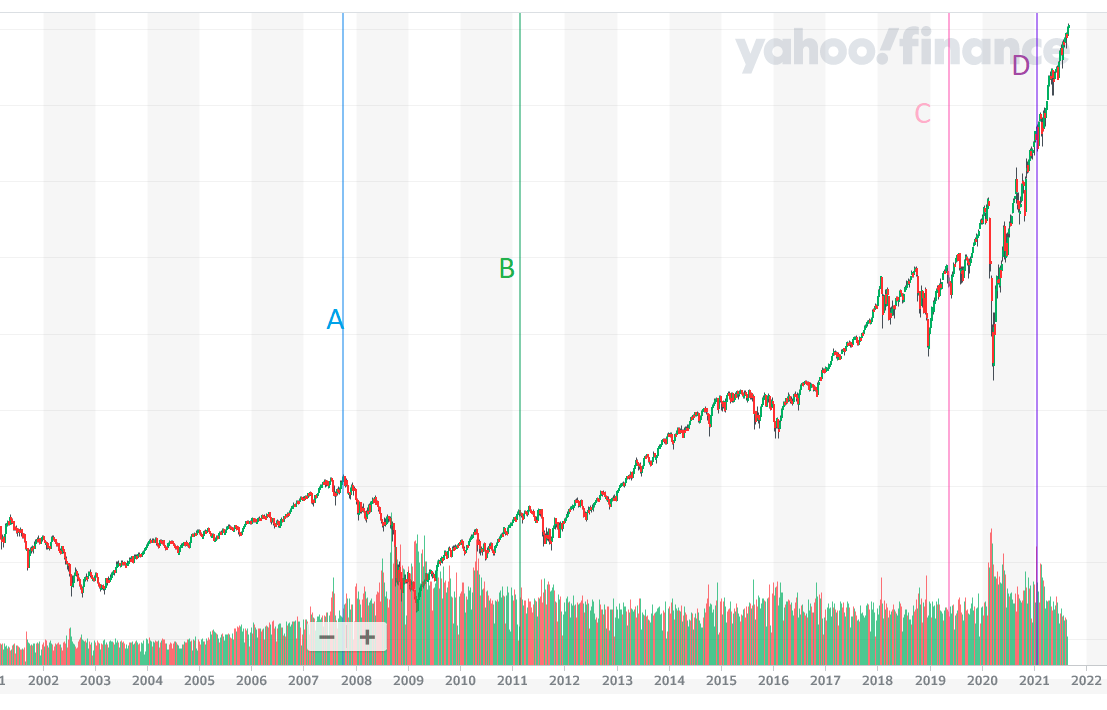

Kun täällä foorumilla on nyt (aiheesta) varoiteltu huipulla sijoittamisen aloittamisesta, jaan varoittavan esimerkin omasta sijoitushistoriastani (kuvassa havainnollistavana SP500 graafi):

Sijoitusajankohta A (syksy 2007): Tililleni oli kertynyt vanhempien säästämistä lapsilisistä yms. n. 30 tuhatta euroa. Vanhemmiltani sain neuvon sijoittaa ainakin osan rahoista. Niinpä noin kaksikymppisenä kävin pankkikonttorilla, jossa minulle esiteltiin varovaiseksi nimettyjä rahastoja, joiden luvatuissa tuottokäppyröissä muistan olleen noin +30 prosenttia noin viidessä vuodessa. Koska en ymmärtänyt ajallista hajauttamista eikä minulle sellaista suositeltukaan, pistin 20 000 euroa kiinni rahastoihin saman tien yhdellä kertaa (eli 2/3 nettovarallisuudestani). Noin vuotta myöhemmin finanssikriisin seurauksena sijoitusten saldo näytti -40 prosenttia. Omilleni pääsin näiden rahastojen valtavat kulut (1,6 %/vuosi) huomioon ottaen varmaankin noin vuosien 2014-15 paikkeilla. Mitä miinuksia ja plussia sijoituspäätöksessäni olen jälkikäteen havainnut:

-ajallinen hajauttaminen on tärkeää varsinkin pörssin ollessa kuumimmillaan

-muista kulujen merkitys rahastosijoittamisessa

+en myynyt vanhempieni tapaan pohjilla, vaikka välillä näytti aika synkältä

Sijoitusajankohta B (alkuvuosi 2011): Sain perintöä noin 20 tuhatta euroa ja aiemmista huonoista kokemuksista huolimatta ajattelin, että tämäkin olisi syytä sijoittaa. Joten tein samalla tavalla kuin viimeksi, eli laitoin koko rahan kerralla kiinni kalliskuluiseen rahastoon. Jälkikäteen täsmälleen saman virheen tekeminen uudelleen tuntuu idioottimaiselta. Tällä kertaa lähes heti sijoituksen perään tullut kriisi oli pienempi ja sijoitukset kävivät vain kymmenen-kaksikymmentä prosenttia miinuksella ja omilleen pääsyssä meni vain noin 2-3 vuotta.

Sijoitusajankohta C (toukokuu 2019): Asunnon ostamisen jälkeen ajattelin alkaa sijoittaa ylimääräisiä rahoja, mutta tällä kertaa olin oppinut edellisistä virheistäni ja ymmärsin myös kysyä asiantuntevammalta ystävältäni (pankin sijaan) neuvoa. Aloin sijoittaa kuukausittain kuluttomaan rahastoon. Vaikka taas tuli valtava kriisi alle vuosi sijoittamisen aloittamisen jälkeen, tämän rahaston tuotto on aloituksesta pitkälti päälle 40 prosenttia (vrt. ensimmäisen rahaston pääosin huikeassa härkämarkkinassa 14 vuoden pitoajalla tuottama 20 prosenttia!).

Sijoitusajankohta D (tammikuu 2021): Myin kalliskuluiset rahastot pois ja aloitin tänä vuonna suorat osakesijoitukset. Historiani huomioon ottaen (joka kerta romahdus alle vuosi sijoittamisen aloittamisen jälkeen, eli olen selvästi “tuulipuku”, joka eksyy paikalle hyvien tuottojen houkuttelemana) olen ollut ymmärrettävästi varovainen ja pitänyt suurehkon osan sijoitusvarallisuudesta käteisenä. Hirvitti eilen kuunnella Howard Marksin kirjan “The Most Important Thing…” osaa riskeistä ja siitä, miten ne syklin huipulla unohdetaan. Riskiä on pääoman menettäminen - ei se tässäkin topikissa välillä mainittu seikka, ettei ole ollut jokaisessa raketissa mukana.

Lopuksi: Tästä pitkästä terapeuttisesta vuodatuksesta kannattanee ehkä ottaa se opiksi, että huipulla “all-in” mentäessä voi mennä pitkäänkin omilleen pääsemiseen, vaikka sijoittaisikin siihen “varmaan” rahastoon tai indeksiin. Olisitko nyt valmis odottamaan seitsemän vuotta, että sijoituksesi kääntyy voitolliseksi?

71 tykkäystä