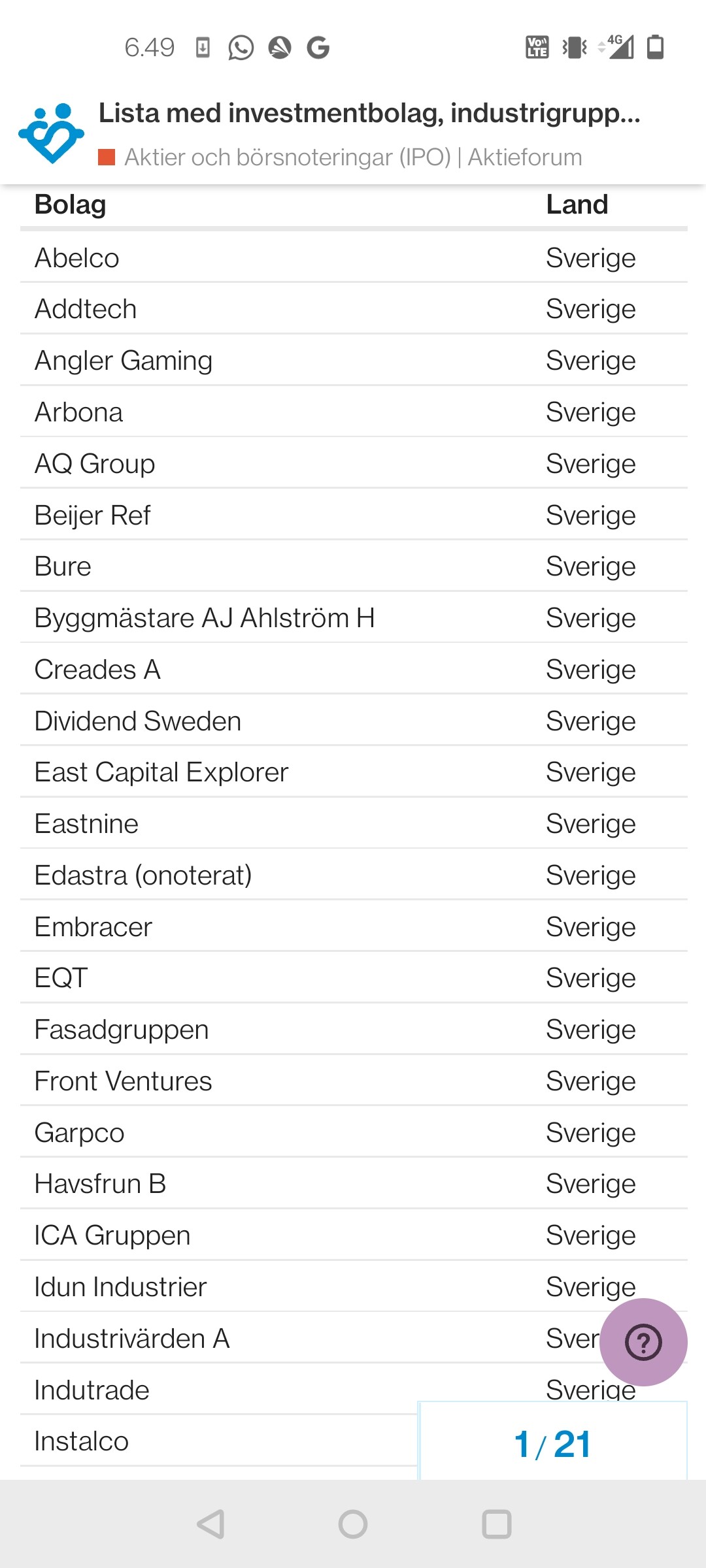

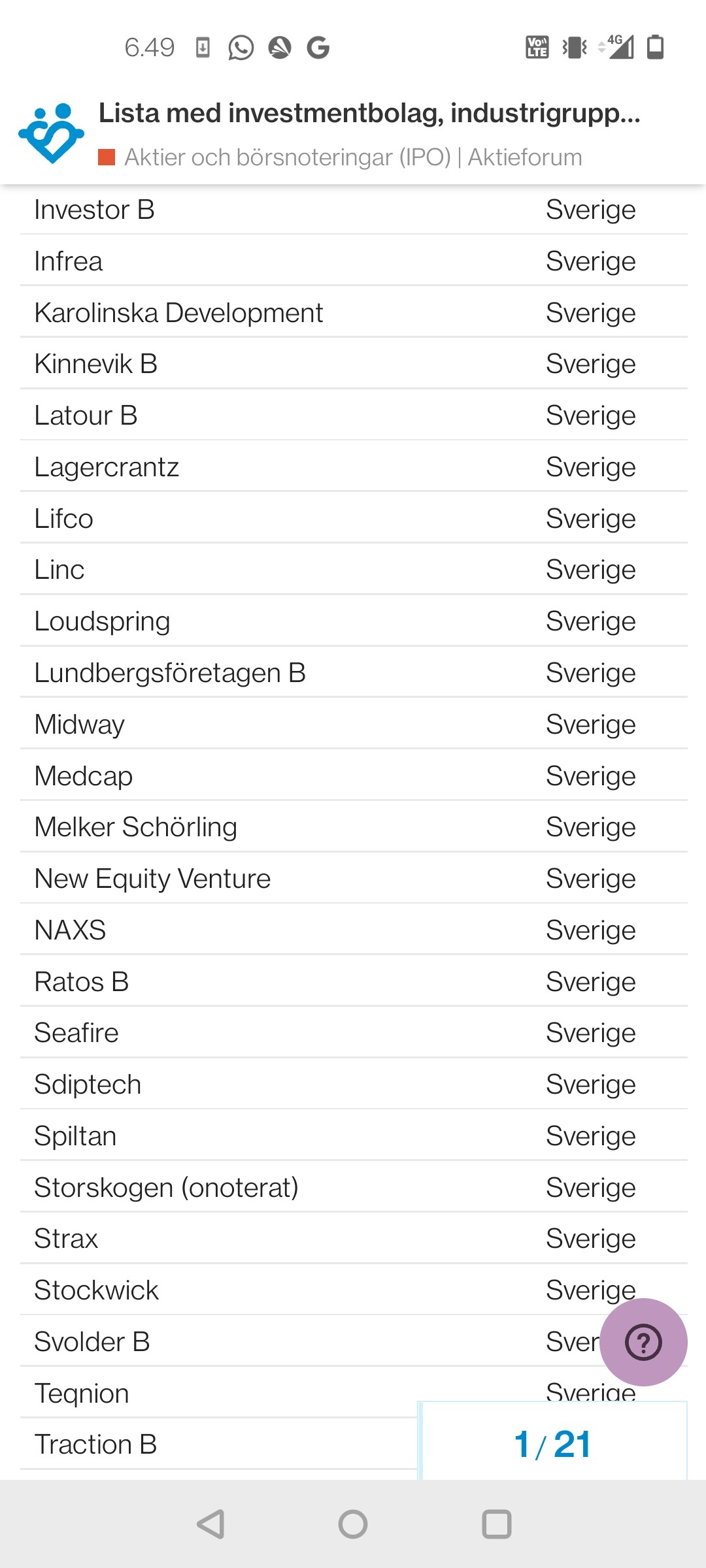

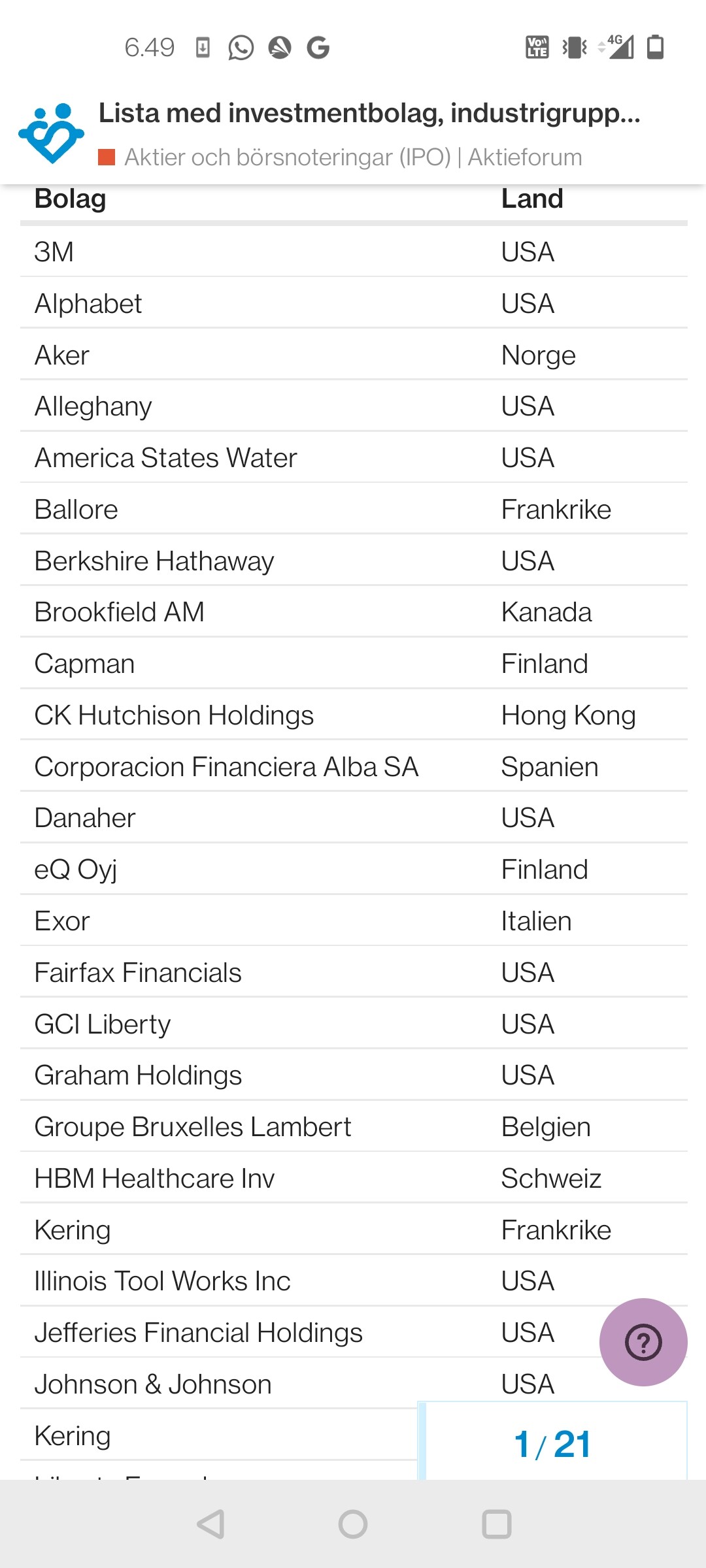

@Hades Jonkinlainen (hieman vajaa) “masterlist” Rika Tillsammansin ketjusta nimeltä Lista med investmentbolag, industrigrupper, konglomerat och holdingbolag. Mukana myös konglomeraatteja, holdig-yhtiöitä sekä näitä Ruotsin “serieförvärvare” eli sarjayhdistelijöitä, kuten Boreo esimerkiksi on ja Amerikan puolelta ja maailmalta myös.

Kiitos @lazyway ketjun avaamisesta.

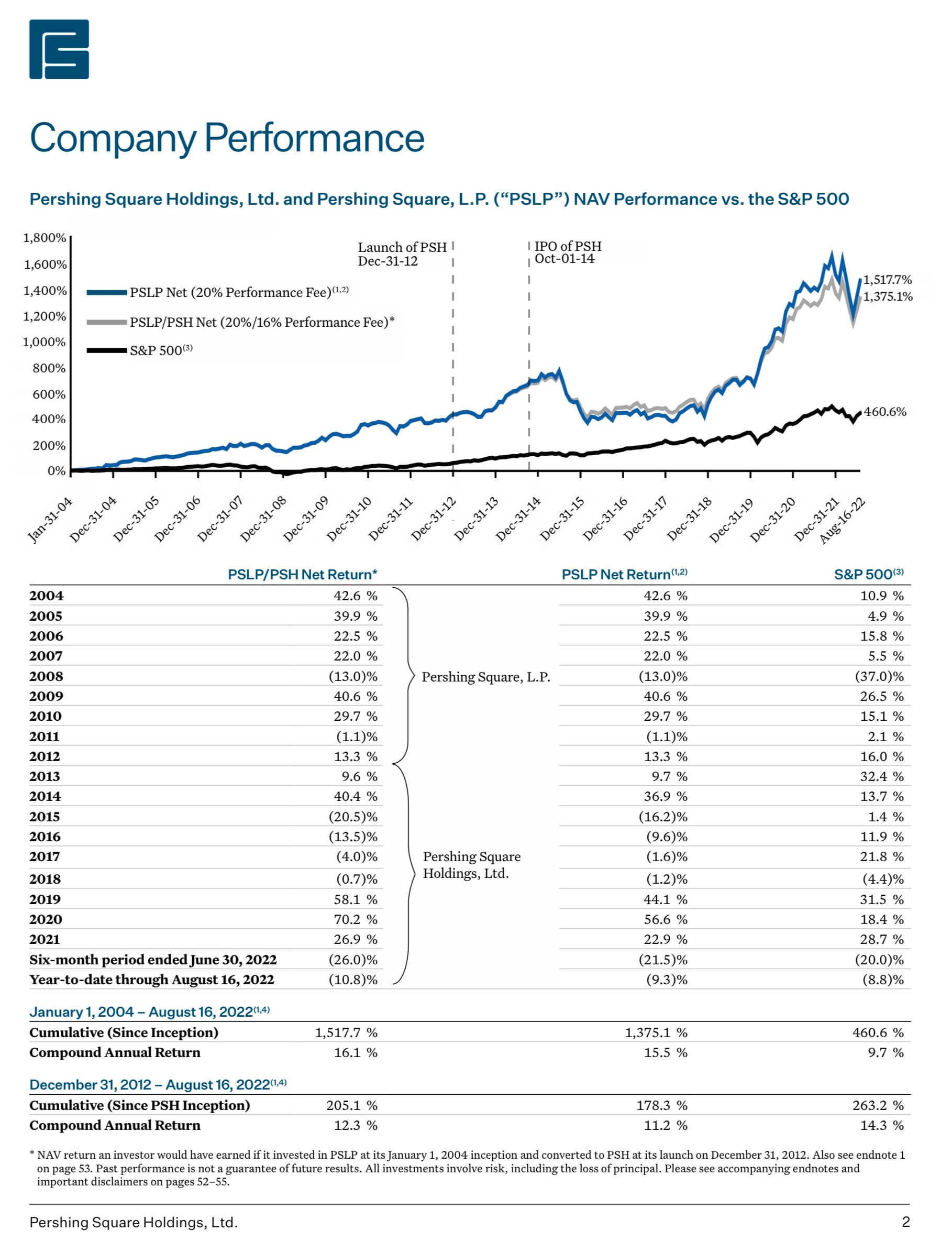

Heitän tänne yhden yrityksen lisää - Pershing Square Holdings (PSH). Tämän sijoitusyhtiön vetäjä on hyvinkin tunnettu Bill Ackman.

PSH:n sijoitusstrategia: Our approach to investing capital is to find extremely durable, well-capitalized, high-quality growth companies that can survive any storm. If we are successful in our investment selection, we can largely ignore shorter-term factors that drive stock market movements and remain focused on our portfolio companies’ underlying business performance. As long as our companies continue to deliver the results we expect, we do not need to make any material adjustments to our portfolio’s composition. In other words, we can sail through the stormy seas with a focus on the long-term horizon.

PSH:n salkusta löytyy mm Hilton Hotels, Chipotle, Universal Music, Canadian Pacific Railways. Lisäksi PSH käyttää välillä johdannaisia, tällä hetkellä inflaatiojohdannainen mukana.

PSH on listattu Euroopassa - Lontooseen ja Amsterdamiin. Alla kuvaa trackista ja linkki viimeiseen katsaukseen.

9 tykkäystä

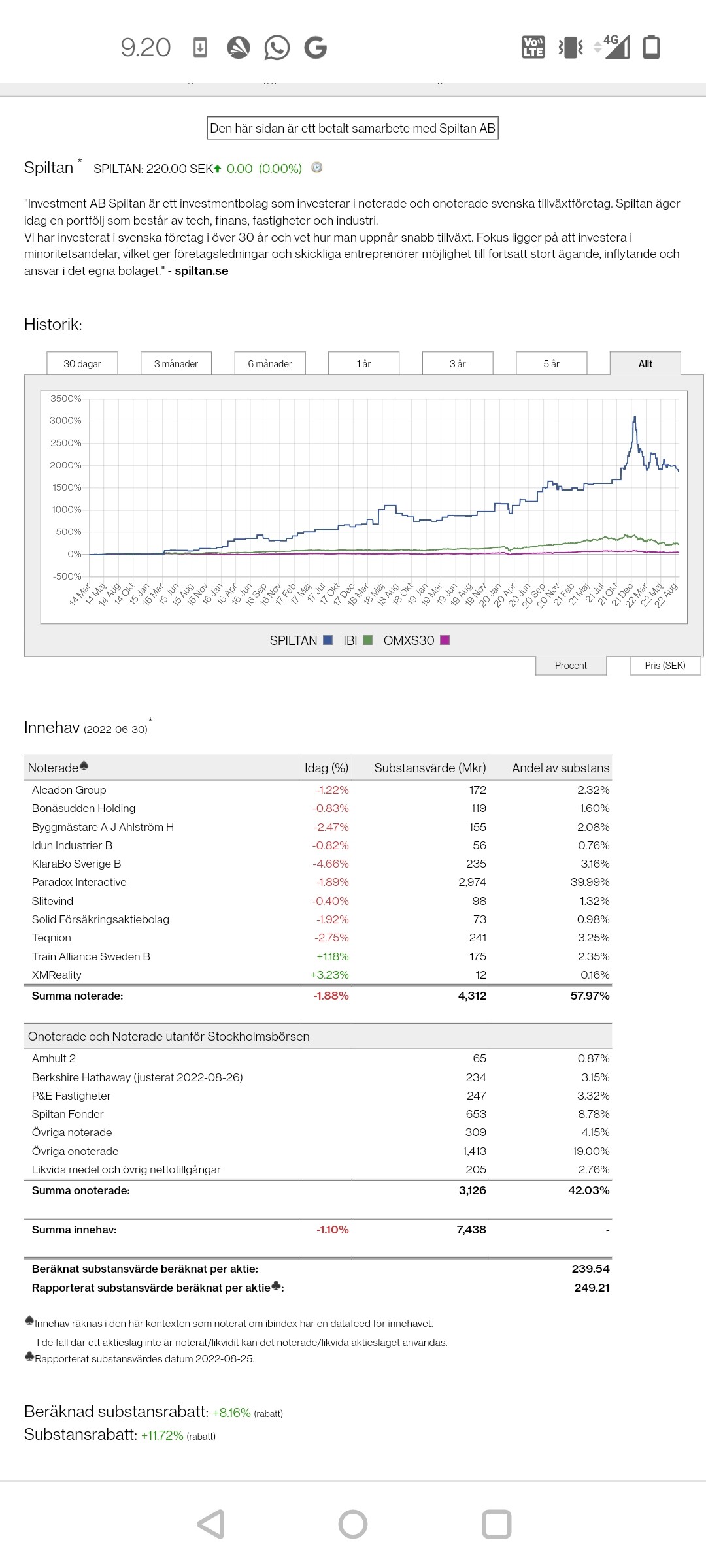

Tässä mielestäni parhaan ruotsalaisen sijoitusyhtiön eli Per H Börjessonin Investment AB Spiltanin track-record. Yhtiöstä tehty kirja ja Börjessonilla on 3 muutakin kirjaa.

Suurimman osan tuotosta selittää Paradox Interactive, joka muistaakseni on tuottanut 100% p.a. Spiltanin omistusaikana.

2 tykkäystä

Tuo on kyllä hyvinkin kattava listaus. Tuossa menee kyllä tavallaan sekaisin erilaiset sijoitusyhtiöt, kuten listan nimikin jo kertoo: itse en ainakaan suoraan mieltäisi sarjayhdistelijöitä tai muita konsolidoijia sijoitusyhtiöiksi, vaikka sellaisenkin argumentin voi melko helposti tehdä. Voisihan tähän ketjuun tehdä Inderesin paremman masterlistin, jossa erityyppiset “sijoitusyhtiöt” olisivat eriteltyinä…

6 tykkäystä

Hienoa että saatiin tällainen ketju aikaan! Omasta salkusta löytyy useampikin sijoitusyhtiö, ja myös aika isoja positioita. Suuruusjärjestyksessä:

- Investor

- Sampo

- Svolder

- Latour

- Aspo

- Lundbergföretagen

- VNV Global

Neljä ensimmäistä ruotsalaista sijoitusyhtiötä ovat (oikein) pitkällä tähtäimellä voittanut indeksiä. Viimeinen taas sijoittaa pieniin listaamattomiin yhtiöihin ja vaikutti oikein lupaavalta kunnes makromyllerrys alkoi vuoden alussa. Siitä lähtien todella ruma jälki. Noh, ei kai maailma tälläkään kertaa lopu.

Tykkään itse näissä loistavasta track recordista, hajautuksesta, edullisesta salkun hoidosta, skin in the game tosiasiasta (usein rikas perhe suurin omistaja), ja substanssialennuksesta. ![]()

10 tykkäystä

Ruonis ja Warren Fyffett kirjoittivat kiinnostavasta kaupankäynti strategiastaan Investorin ketjuun. Jaan tännekin ![]()

1 tykkäys

Voisiko ehkäpä joku yhteinen google sheets toimia parhaiten? En tosin ole ihan varma, mikä rakenne siihen sitten olisi fiksuin.

1 tykkäys

Aloin työstämään Google Sheetsiä, hieman on vielä hakemista sen suhteen mitkä kaikki yhtiöt tuohon listaisi. Erittelin selkeät holdingyhtiöt omaksi porukakseen, koska se nyt tuntui ainakin luontevalta ratkaisulta.

16 tykkäystä

Miksi pidät Spiltania parhaana ruotsalaisena sijoitusyhtiönä? Tutkailin yhtiötä joitakin vuosia sitten. Silloin pari asiaa nousi esiin, jotka jarruttelivat ostoa: yhtiötä ei vielä voinut ostaa suoraan pörssistä ja Paradoxin paino oli muistaakseni luokkaa jotain kaksi kolmasosaa yhtiön arvosta ellei enemmänkin. (voin muistaa väärinkin, korjatkaa jos näin ![]() )

)

Etkö pidä sitä riskinä, jos huikea tuotto perustuu pääosin vain yhteen isoon huippusijoitukseen ja hajautus jää vähäiseksi? Pääsijoituksen pitää kehittyä jatkuvasti hyvin, jotta hyvä tuotto jatkuu. Nyt Paradoxin paino näyttäisi olevan enää noin 40% joten paino on ainakin hajautuksen kannalta onneksi pienenemään päin. Firma näyttää itselleni nyt houkuttelevammalta vaikka alennus on enää 8%. Muistelen olleen muutamia vuosia sitten paljon enemmän.

Vola tässä on ollut aikamoista: tammikuussa kurssihuippu oli 360 sek ja nyt mennään 220 sek. Lähes 40% tultu alas. Onko tietoa, onko kyseessä vain pörssihuuman purkautuminen vai joku oikea fundapohjainen firmaan liittyvä syy, että näin paljon on lasketeltu?

Paradox Interactive näyttäisi tulleen kurssihuipuistaan noin 50% alas. Se lienee yksi iso selittävä tekijä.

@Valkeus , kiitos hyvistä lisätiedoista. Lisäsi kiinnostustani Spiltania kohtaan. ![]()

1 tykkäys

Tunteeko kukaan Fastatoria paremmin, onko vakaa ja laadukas yhtiö?

Tuotto viideltä vuodelta näyttää mainiolta (~ +200%) ja alennus on nyt 45%. Näyttää toimivan kiinteistöpuolella.

Vola näyttää tässäkin aika hurjalta. Vuoden huiput 23,7 ja pohjat 12,6 sek.

@lazyway Paradoxista oikaistuna Investment AB Spiltanin historiallinen vuotuinen tuotto sekin yli 20% p.a. ja Spiltanin taitona on ollut pitää kiinni menestyneistä firmoista kuten Paradoxista valtavasta noususta huolimatta ja yhtiö on myös kevennellyt hieman Paradoxia silloin tällöin ja allokoinut pääomat uusiin sijoituksiin. Börjesson ihailee Warten Buffettia ja on käynyt Berkshire Hathawayn yhtiökokouksessakin useamman kerran ja pyrkii seuraamaan Buffettin sijoitusfilosofiaa. Investment AB Spiltan sijoittaa vakaisiin “tylsiin” firmoihin, joilla on hyvä asema omalla toimialallaan, jonka lisäksi pieniä panoksia tulevaisuuden lupaaviin yhtiöihin.

Paradoxin paino oli jossain vaiheessa yli 80% Spiltanin substanssiarvosta ja nykyään on noin 40% painolla.

Investment AB Spiltanin osakkeen likviditeetti oli erittäin heikkoa kaupankäynnin alussa ja lisäksi osakkeella käydään vain kerran viikossa kauppaa eli tiistaisin, joka aiheutti myös ylireagointia alussa ja kurssi karkasi pilviin.

Investment AB Spiltanin osakekurssi on 100-bäggeröinyt 35v aikana eli vuodesta 1986, joka on erittäin kunnioitettava saavutus.

Kohdasta 12:25

Noussut 2.50 kruunusta 260 kruunuun, Peter Lynch kutsuisi 100-baggeriksi

5 tykkäystä

@lazyway Yhtiöllä on velkaa melkoisen paljon ja lisäksi syynä suureen substanssialennukseen saattaa olla se, että markkinat epäilevät onko kiinteistöjen käypä arvo todella niin korkea kuin se taseeseen on arvostettu.

2 tykkäystä

Koitetaas nyt pitää tämä ketju hengissä ![]()

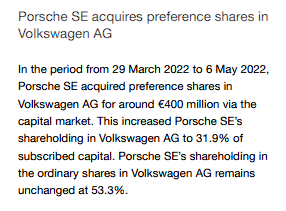

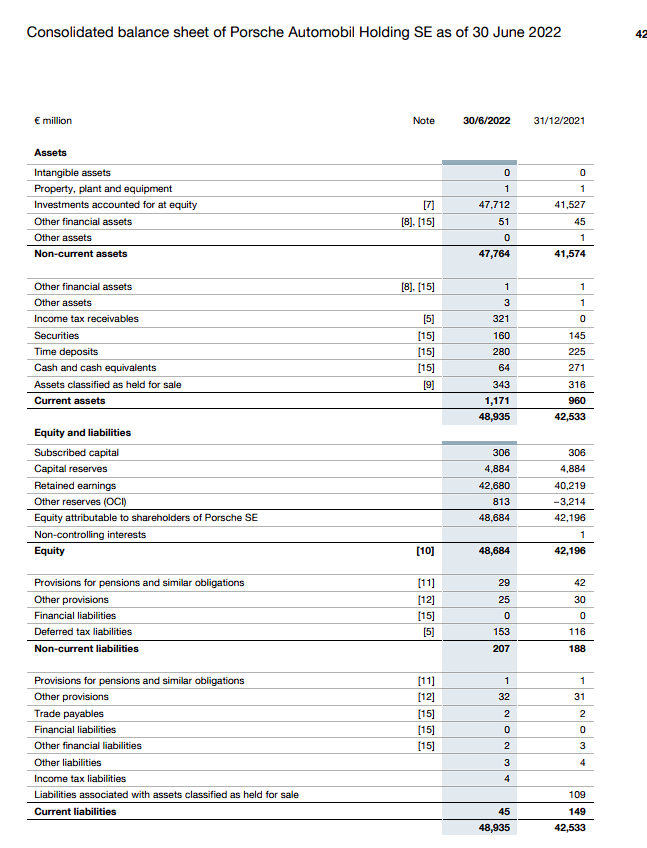

Porsche Automobil Holding SE

Holding-yhtiö, joka on Volkswagenin pääomistaja.

Firman omistukset 30.6.2022, luvut Q2 2022 osarista:

Volkswagen 47.6 miljardia €

Muut pitkäaikaiset sijoitukset (auto-alan pienfirmoja, start-upeja ym.) 200 miljoonaa €

NET current assets 964 miljoonaa €

Firman NAV (net asset value) 30.6.2022 siis noin 48.8 miljardia €, tämän jälkeen VW:n kurssi on noussut noin 15%, eli tämänpäiväinen NAV on n. 56-57 miljardia €.

Porsche SE:llä on laskettuna ulos 306250000 osaketta. Tämänpäiväisella n. 74€ kurssilla firman markkina-arvo on 22.7 miljardia €.

Jos luvut pitävät paikkansa, aika kovaa alennusta olisi tarjolla. Yksi asia tosin kannattaa muistaa: Porsche SE:n pörssissä treidaavat osakkeet ovat preferred shareja ilman äänioikeutta, kaikki äänioikeutetut osakkeet ovat Porsche- ja Piëch-suvun hallinnassa.

Osakemäärä: Share

13 tykkäystä

Cablevisión Holding S.A.

Cablevision Holding omistaa 39.08% Telecom Argentinasta. Muita omistuksia ei ole ole. Kaikki Telecom Argentinan maksamat osingot maksetaan eteenpäin Cablevision Holdingin omistajille.

Cablevision Holding mcap $487m USD

Telecom Argentina mcap $2098m USD

Cablevisionin omistus = 2098*0,3908 = $820m USD.

Eli noin 40% alennusta tarjolla.

Seeking Alphassa ihan kattava (toki varmasti vähän bullish) vuoden takainen artikkeli Cablevision Holdingista: Telecom Argentina Stock: Steep Discount And Double-Digit Dividends (NYSE:TEO) | Seeking Alpha

Mainittakoon, että artikkelissa mainittu oikeustapaus päättyi CableVisionin eduksi.

Riskejä:

- Osake on epälikvidi. Päivävaihto on parintuhannen osakkeen paikkeilla.

- Argentiina. Inflaatiota ja epävarmuutta.

- Osingot maksetaan kikkailemalla. TEO maksaa osingot pesoissa, joilla Cablevision ostaa bondeja, jotka se antaa osinkona JP Morganlle, joka sitten myy bondit ja antaa siitä saadut rahat osinkoina osakkeenomistajille. Bondien arvo voi vaihdella prosessin aikana kuten kävi edellisen osingon kanssa.

5 tykkäystä

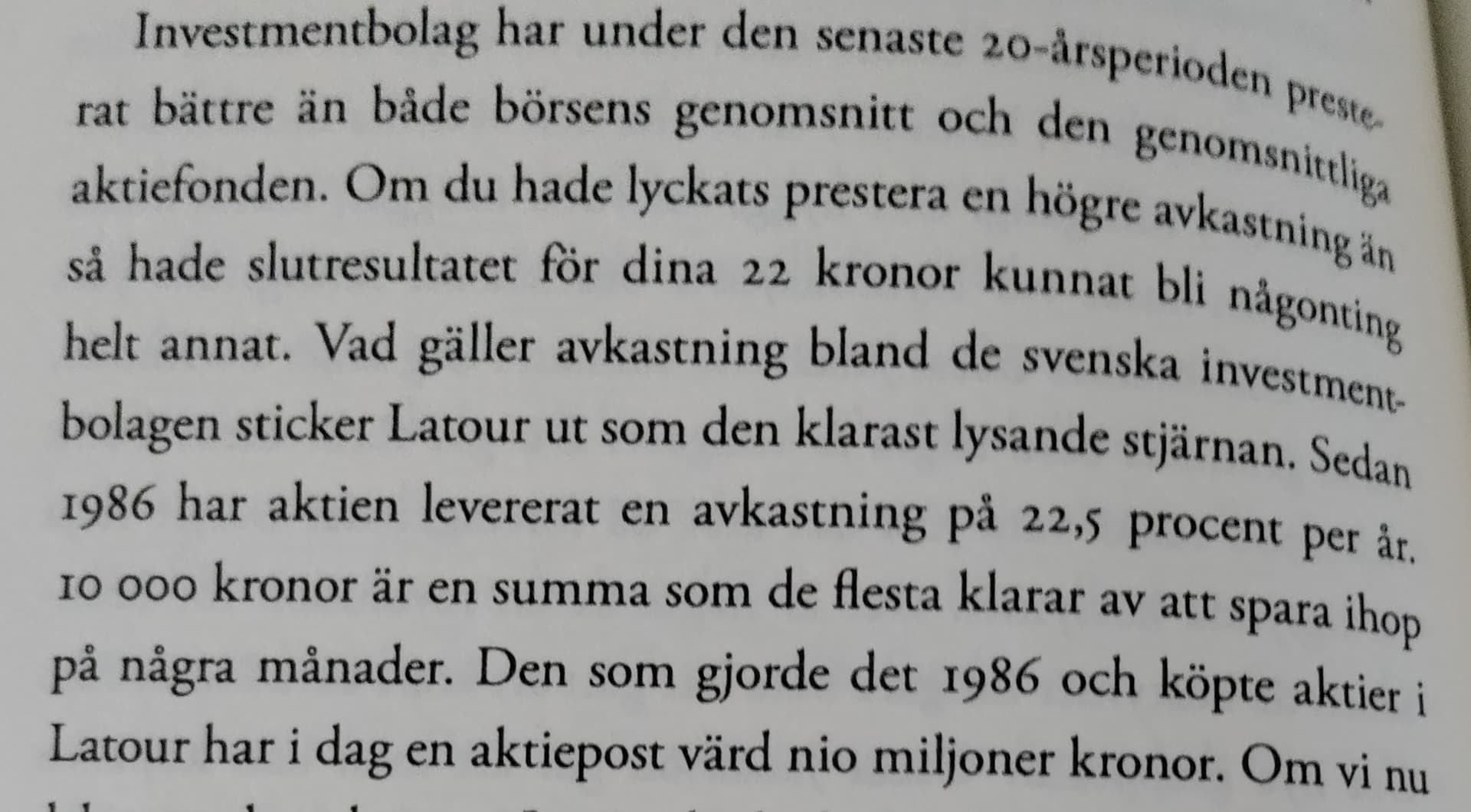

Kun tuossa männäviikolla tein pienen osinkojen uudelleensijoituksen Latouriin, niin voisin tähän hyvään ketjuun mainita pari sanaa kyseisestä sijoitusyhtiöstä.

Latour AB on listattu pörssiin vuonna 1985 (ja ilmeisesti myös perustettu noilla nurkilla), n. 80 % äänivallasta on Douglasin perheellä.

Latourin portfolio koostuu käytännössä “teollisuustuotteet ja -palvelut” -kategorian yhtiöistä. Sijoituksista noin kaksi kolmasosaa on omistuksia kymmenessä pörssilistatussa yhtiössä (suurimmat Assa Abloy, Tomra, Sweco) ja loput kuudessa kokonaan omistuksessa olevassa yhtiössä (suurimmat Hultafors Group, Swegon, Caljan). Koko kakusta Assa Abloyn osuus on noin viidenneksen luokkaa, viisi-kuusi suurinta omistusta muodostavat yhteensä noin kaksi kolmasosaa portfoliosta (en ole laskenut tämän päivän kursseilla, mutta suuntaa antavasti suuruusluokka lienee kuitenkin riittävän lähellä). Liikevaihtovirrat tulevat pääosin Euroopasta (n. 80 %).

Vaikka yhtiön portfolio koostuukin käytännössä vain “industriaaleista” (eli kategorian näkökulmasta sisältö on hyvin kapeasti vain yhdellä sektorilla), niin mielestäni painotukset ovat pitkälti yhtiöissä, jotka tavalla tai toisella ovat toimivan ja nykyaikaisen yhteiskuntarakenteen peruspalikoita. Lisäksi industriaaleissa yleensä on se hyvä puoli, että sen alla on hyvin monenlaista liiketoimintaa eli käytännön hajautus on monasti paljon parempi, kuin voisi sektoriallokaatiota sokeasti tuijottamalla päätellä (vrt. Securitas ja Tomra).

Sijoitusyhtiönä Latour on ollut jo hyvän tovin niiden harvojen vertaisryhmäläistensä joukossa, joissa pääsee maksamaan preemiota siitä hyvästä, että omistaa sijoitusyhtiötä, eikä suoraan sijoitusyhtiön omistuksia. Preemio on tällä hetkellä 27 % ja tämä luonnollisesti on ainakin omalla kohdallani vähentänyt lisäostojen mielenkiintoa Latourin osaketta kohtaan. Päivän kurssilla osinkotuotto jää hieman yli 1,5 % nurkille eli osinkokoneena Latour ei (kohtuullisen hyvästä korotushistoriasta huolimatta) ehkä ole parhaimmillaan. Tuotot ovat siis enimmäkseen tulleet kurssinoususta, pidempään kelkassa olleet ovatkin päässeet nauttimaan hyvistä kokonaistuotoista (10-v annualisoitu tuotto taisi olla selkeästi yli 20 %).

Tänä vuonna kurssista on puhallettu pois yli 40 %, tämä tosin mielestäni on lähinnä arvostuksen palautumista järjellisiin lukemiin ja pitkäaikaiselle sijoittajalle voinee hyvinkin tarjota kohtuullisen ostosauman. Tähdet tuntuivat olevan sopivassa asennossa ja kruunuja kun oli tilille kertynyt, niin päädyin siis itse tekemään pienen lisäyksen. Latour on ollut yksi salkkuni sijoitusyhtiöytimiä ja tulee jatkamaan samassa roolissa jatkossakin.

12 tykkäystä

Edellisen viestin jatkoksi

Marcus Fridellin kirjasta Bygg en förmögenhet - investera i investmentbolag. Latour tuottanut vuodesta 1986 tähän päivään 22.5% p.a. ja osake on siis 900-kertaistunut vuodesta 1986.

Aivan uskomatonta suorittamista.

5 tykkäystä

Hyvä ja mielenkiintoinen ketjun avaus. Alkuun laitetaan omasta puolesta salkusta. Sieltä löytyvät Investor ja Berkshire Hathaway. Ajatuksiani Investorista olen jo tuonut omassa ketjussa esille ja lainattu tähän ketjuun samoin. Berkshire Hathaway osalta valinnan salkkun sai aikaan Anders Olderburg blogissaan, jossa sanoi, että jos jonkun sijoitusyhtiön salkkuun valitsisi niin se olisi Berkshire Hathhaway ja perusteli sitä sijoitus historialla ja tuotoilla. Hän vastasi, miksei sijoitus yhtiöihin sijoiteta näin muistista, että omat sijoitukset halutaan tehdä ja kontrolloida itse. Omaan mieleen tuo tuntui vähän huonolta perustelulta, jos hyvä yhtiö siihen pitää sijoittaa. Tämä johti melkoiseen itse tutkiskeluun. Kyllä se näin on, että Investorin ja Berkshiren kaltaisilla yhtiöillä resurssit ja osaaminen on ihan eri tasolla kuin itseni kaltaisella peruspulliaisella. Ne on vielä eri tasolla verrattuna Seligsoniin ja Oldenburgiin. Jos niissä on vielä jotain monialayhtiö alennusta miksei niihin sijoita. Ne vielä tekevät työtä yhtiöiden kehittämiseksi ja siitä näyttöä. Investorin ja Berkshiren tapauksessa hallinolliset kulut on maltilliset ja omat rahat pelissä. Jos homma ei mene putkeen niin siitä vastataan yhtiön hallitukselle toisin kuin jossain rahastossa. Näissä on kaikki hyvän rahaston tunnuspiiurteet.

Edellä puhuttiin Spiltanista ja itse olen sitä samoin tutkiskellut ja salkun hajautus oli asia miksi en siihen ole sitten enemmän tutustunut. Sitä vastoin olen kiinnostunut yhtiön rahastoista. Spiltan Aktiefond Invesment Bolag ja Spiltan Global Invesmetn Bolag sijoittavat kohtuullisilla kuluilla Investointi yhtiöihin. Ruotsin osalta olen tavallaan sitten ostanut indeksin omaisesti koko heinäsuovan ja lisäksi yhtiöitä maalilmalta. No ostamalla suuria ja mahtavia ei ehkä sitten niitä huipputuottoja saa. Tutkimalla yhtiöitä voi kuitenkin todeta, että melkoisen vaikuttavia ne ovat. Edellä mainittiin jo Fairfax Financial Holding joka on Global Invesment Bolagin Berkshiren jälkeen suurin sijoitus. Haluan lisäksi mainita muutamia yhtiöitä jotka kiinnttäneet huomiota: Danaher; Brookfied Renewable Partners. Brookfieldin osalta vähän tuo yhtiörakenne sitten häiritsee vaikea selkoisuudellaan. Danaher sitten arvostuksellaan ei ole niiden kiinnostavien joukossa, kuten moni Ruotsalainen.

Sitten omistan kotimaisista Taaleria ja Ruotsista Industrie Värdeniä, joka lohkaistiin Handelsbankenista. Minusta niitä ei nyky arvostuksella ja pääoman tuotolla kannata myydäkkään.

12 tykkäystä

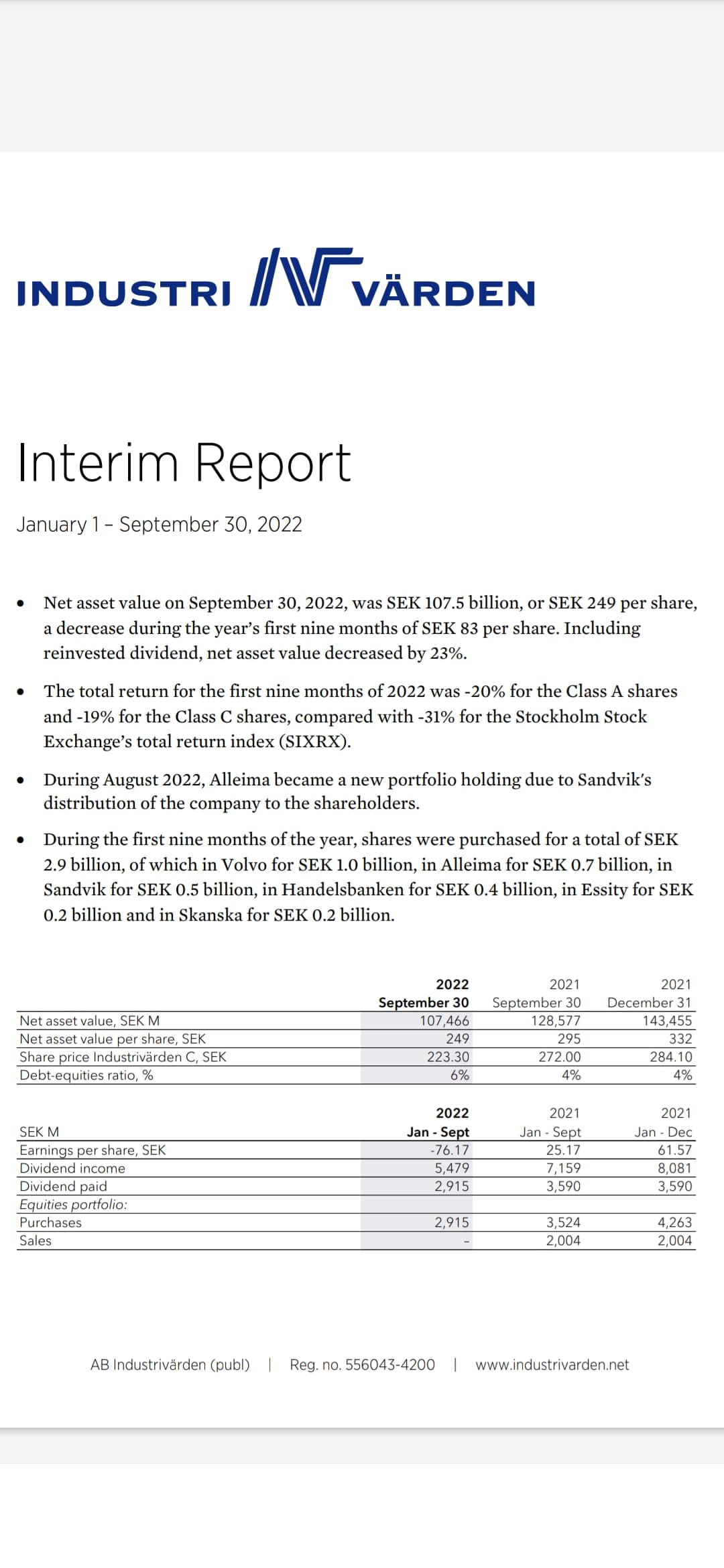

Industrivärdenin Q3 julkaistu

Toimitusjohtajan kommentteja:

"The first nine months of the year were characterized by dramatic changes on both the macroeconomic and geopolitical level. Sharply rising inflation has prompted central banks to raise key interest rates and cut back on stimulus measures. The geopolitical situation in the world and Europe’s energy crisis create

significant challenges. Demand remains good in several sectors, but supply is being constrained by a shortage of labor and supply chain disruptions, which continue to create imbalances. However, inflationfighting measures are expected to lead to a dampening of demand in pace with decreases in purchasing power among consumers. Various measurements, such as consumer confidence, show that households have a very pessimistic outlook, which in many cases is at record-low levels. Owing to these deteriorated

conditions on the whole, global GDP forecasts have continually been adjusted downward. In other words, the situation looks entirely different than at the start of the year.

Raportti ladattavissa

https://www.industrivarden.se/en-gb/investors/reports/Interim-reports/

10 tykkäystä

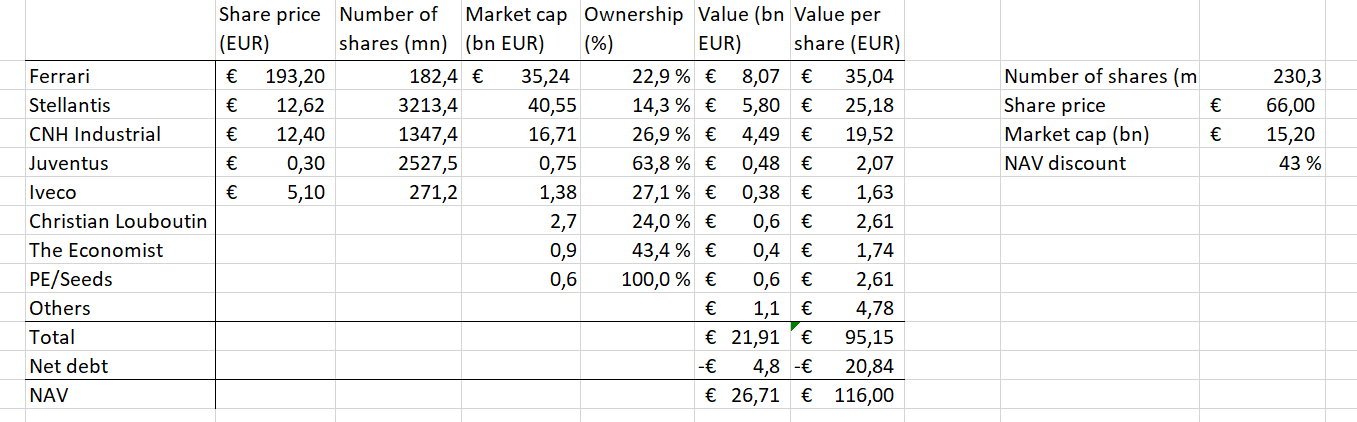

Huomasin täällä mainittaneen Exorin, joka on osunut myös omalle tutkalle. Ajattelin hieman avata omia järkeilyjä, että mikä tekee yhtiöstä mielenkiintoisen.

Sijoitusyhtiö juontaa juurensa vuoteen 1927, jolloin itse Giovanni ”il senatore” Agnelli halusi tuoda omistuksensa yhden sateenvarjon alle. Fiatin johdolla yritys kukoisti ja 1969 solmittiin yhteistyö Ferrarin kanssa, joka on iso osa portfoliota edelleen. Ensiaskel nykyiseen muotoon saatiin 1991, jolloin hankittiin ranskalaisyhtiö Exor Group. 2000-luvun alku oli rankkaa aikaa Fiatille, joka ajatui yhdistymään Chryslerin kanssa muodostaen FCA:n. Lopulta uudelleenorganisointi johti Exorin muuntautumiseen puhtaaksi holdingyhtiöksi ja listautumiseen 2009. Agnellin perhe omistaa tätä nykyä 52 % osakkeista ja 85 % äänivallasta.

Pikakelataan vuoteen 2022 ja portfoliossa näyttelee edelleen pääosaa teollisuus- ja autoalan yhtiöt. Ferrari ja Stellantis muodostavat n. puolet yhtiön portfoliosta. Lisäksi teollisuuspuolelta suurin omistus on CNH Industrial, joka on 17 % painolla. Vaikka portfolioon lukeutuu myös esim. Iveco, The Economist, Christian Louboutin ja Juventus, on näiden osuus kuitenkin kokonaisuuden kannalta pienempi. Exor myi vastikään vakuutusyhtiö PartnerRe:n, joka edusti yli neljännestä portfoliosta ja tuo lisäpaukkuja uusiin sijoituksiin. Pörssisijoituksien lisäksi yhtiöllä on omistuksia erilaisissa pääomasijoituksissa ja startupeissa, jotka edustavat n. 10 % markkina-arvosta.

Kun kasataan yhtiön omistukset taulukkoon, päästään nykyiseen substanssiarvoon, joka on karkeasti arvioituna n. 116 € per osake ja kuvastaa 43 % substanssialennusta. Taseessa on n. 4,8 Mrd nettovelkaa PartnerRe:n myynnin jäljiltä, joka tekee arvostuksesta mielenkiintoisen. 15 Mrd markkina-arvolla sijoittaja saa käytännössä Ferrarin ja Stellantiksen hinnalla lisäksi CNH Industrialin, tukun käteistä ja muuta sälää kaupan päälle.

Syitä alennukselle voi hakea portfoliossa olevista syklisistä yhtiöistä, kuten Stellantis ja CNH, jotka ovat herkkiä suhdanteille, mutta kuitenkin yli puolet markkina-arvosta tulee Ferrarista. Nettokassa pehmentää myös yhtiön altistusta suhdanteelle, kunnes se saadaan sijoitettua takaisin. Toinen luotaantyöntävä tekijä voi olla portfolion painotus eurooppalaisiin yhtiöihin. Henkilökohtaisesti näen myös Juventuksen riippakivenä portfoliossa, mutta sen ollessa n. 2 % painolla ei vaikutus kokonaisuuteen ole onneksi merkittävä.

Substanssialennus on ollut vastaavalla tasolla viimeksi finanssikriisin aikaan, mutta yhtiö on arvostettu koko historiansa suuremmalla alennuksella kuin esim. ruotsalaiset vastineet. Odotan alennuksen kuitenkin normalisoituvan tulevaisuudessa keskiarvon (n. 20–30 %) tienoille. Optionaalisuutta tuo myös Stellantiksen (2,77x fwd p/e) ja CNH industrialin (8,15x fwd p/e) kertoimien nousu, mutta ainakin autoalaa vaivaa kroonisesti matalat kertoimet Teslaa lukuun ottamatta. Substanssialennusta on hyödynnetty ostamalla omia osakkeita ja viimeisin valtuutus on heinäkuun lopulla annettu 250 MEUR.

9 tykkäystä

Itse arvioisin Exorin osia hinnoitellessa ainakin enempää miettimättä Juventuksen nollaan ja Ferraria askeleen verran alaspäin. En suoranaisesti keksi, miten Juventus on Exorin ostajalle millään muotoa rahanarvoinen omistus, mutta eipä tuosta eroonkaan varmasti olla heti hankkiutumassa. Ferrarin suhteen on taas hyvä muistaa luksusyhtiöiden korkea arvostus hinnoitteluvoimaa arvostavassa ympäristössä. Toki Ferrarin positio on lähes uniikki yhtiön kyetessä valitsemaan asiakkaansa (tämä tuntuu joka kerta yhtä epätodelliselta sanoa), mutta osake on myös huiman kallis kassavirtoihin nähden. Mutta vaikka Ferrarin arvosta pudottaisi neljänneksen ja Juventuksen nollaisi, niin substanssialennusta olisi siltikin 37 prosenttia. Kai sitä voi turvamarginaaliksikin kutsua.

Käteiselle olisi tosiaan tarve löytää kotipaikkoja. Luksusaloille Exor on ilmoittanut haluavansa investoida lisääkin, joten ehkä Louboutinista voisi saada isomman siivun irti. Viimeisin isompi sijoitus tosin taisi olla Institut Mérieuxista lähes miljardin euron arvoisen siivun ostaminen, joten voipi olla että terveysalalla jatketaan mieluusti. Toisaalta ei harmittaisi kyllä yhtään nähdä isompia takaisinostojakaan, kun tuo substanssialennus on niin järkyttävän kova. Niin monta vaihtoehtoa…

3 tykkäystä