Tässä olisi vielä Sitowisen yhtiöraporttia… ![]()

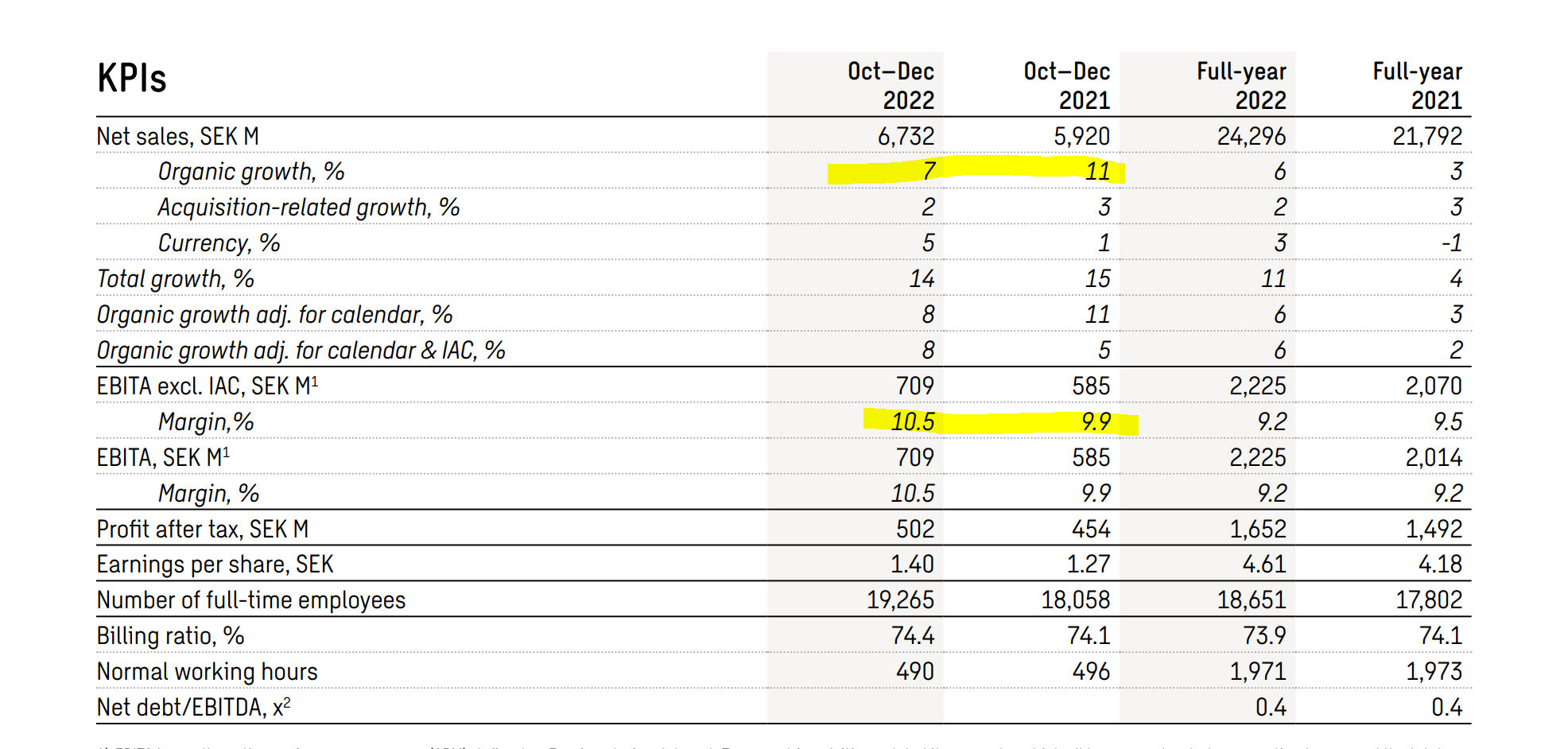

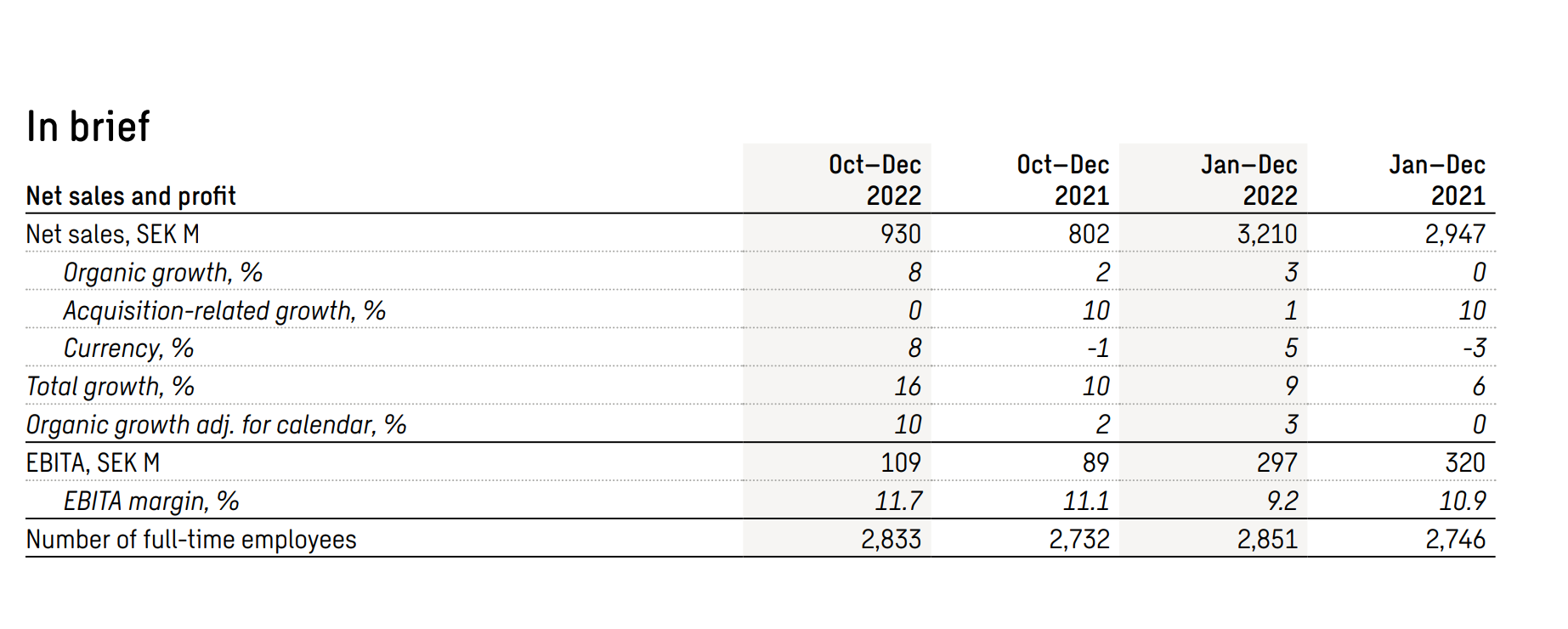

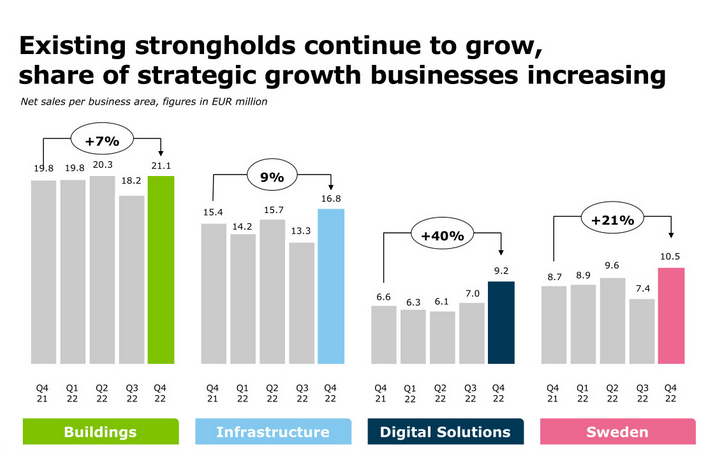

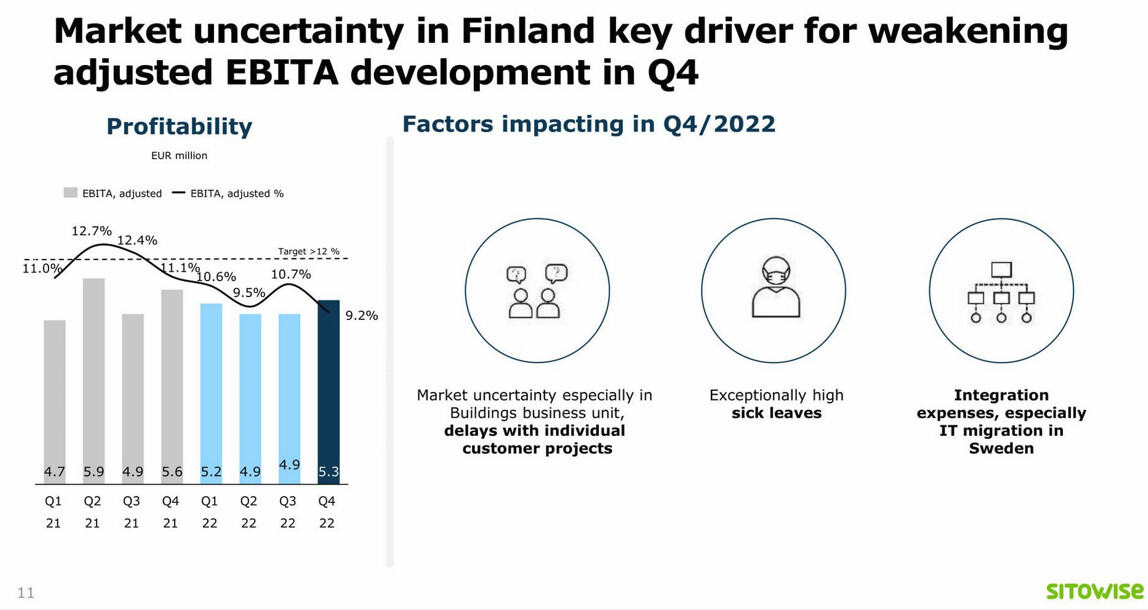

Q3-raportti oli kasvun, tuloksen ja näkymien osalta odotuksien mukainen. Yhtiön ennen tulosta päivitetty ohjeistus jäi ennalleen. Tilauskanta on vahvalla ennätystasolla, mutta kysynnän mahdollinen hidastuminen Suomessa ja kannattavuuden lasku luovat epävarmuutta lähivuosien tulostasoon. Epävarmuuden hälventyessä ja hankkeiden käynnistyessä odotamme laskutusasteen ja kannattavuuden paranevan kohti entisiä tasoja. Kasvua avittaa tilauskannan lisäksi yhtiön tekemät yritysostot myös ensi vuonna. Kasvu, yhtiön potentiaali ja laatu huomioiden arvostuksessa on mielestämme nousuvaraa, mikä nostaa tuotto-odotuksen osingon kanssa hyvin houkuttelevaksi.

https://www.inderes.fi/fi/kasvua-yritysostojen-tuella

Tässä olisi vielä Ollin aamarikommentti Sitowisestä. ![]()

Toistamme Sitowisen osta-suosituksemme ja 5,50 euron tavoitehintamme yhtiön Q3-tuloksen jälkeen. Q3-raportti oli kasvun, tuloksen ja näkymien osalta odotuksien mukainen. Yhtiön ennen tulosta päivitetty ohjeistus jäi ennalleen. Tilauskanta on vahvalla ennätystasolla, mutta kysynnän mahdollinen hidastuminen Suomessa ja kannattavuuden lasku luovat epävarmuutta lähivuosien tulostasoon. Epävarmuuden hälventyessä ja hankkeiden käynnistyessä odotamme laskutusasteen ja kannattavuuden paranevan kohti entisiä tasoja. Kasvua avittaa tilauskannan lisäksi yhtiön tekemät yritysostot myös ensi vuonna. Kasvu, yhtiön potentiaali ja laatu huomioiden arvostuksessa on mielestämme nousuvaraa, mikä nostaa tuotto-odotuksen osingon kanssa hyvin houkuttelevaksi.