Sanoisin teille, että ei varmasti ole huono yhtiö jne. ja kurssi varmaan jo hinnoittelee honompaa suhdannetta, mutta että semmoinen huonompi suhdanne on kyllä tulossa myös yleisesti.

Pystyykö sitowise sen hyvin luovimaan en tiedä.

Minulla on sellainen kuva että kevät ja kesä ehkä riittää aloitettuja projekteja, mutta kyllä sen pitäisi alkaa näkymään pikkuhiljaa sitten.

Jos ei kurssi pomppaa hyvään tulokseen, niin sitten varmaan on kyse tuosta tulevasta. mielenkiintista kuulla ohjeistus jos sellaista tulee.

En ole Sitowisea vielä varsinaisesti seurannut, niin suolan kanssa ja yleisellä tasolla.

Ohjeistus 10.5.2023 (ennallaan, annettu 28.2.2023)

Sitowise-konserni arvioi vuoden 2023 liikevaihdon kasvavan euroissa verrattuna vuoteen 2022, ja että oikaistu EBITA-marginaali (%) on suunnilleen vuoden 2022 oikaistun EBITA-marginaalin tasolla.

Pitkän aikavälin taloudelliset tavoitteet

Sitowise-konsernin hallitus on asettanut seuraavat pitkän aikavälin taloudelliset tavoitteet:

Kasvu: Vuotuinen liikevaihdon kasvu yli 10 % yritysostot mukaan lukien

Kannattavuus: Oikaistu EBITA -marginaali vähintään 12 %

Velkaantuminen: Nettovelan suhde oikaistuun käyttökatteeseen enintään 2,5-kertainen, paitsi väliaikaisesti yritysostojen yhteydessä

Sitowisen osinkopolitiikan mukaan yhtiön tavoitteena on maksaa vuosittain osinkoa, joka vastaa 30–50 prosenttia nettotuloksesta osakkeenomistajilleen. Mahdollisen osingon jakamisessa huomioidaan yritysostot, yhtiön taloudellinen tilanne, rahavirta ja tulevaisuuden kasvumahdollisuudet.

Ollaan oltu huonossa suhdanteessa jo hyvän aikaa ja tämä tulee jatkumaan todennäköisesti ainakin vuoden loppupuolelle kuten myös YIT indikoi. Itse näkisin, että pahin on selätetty mikäli tilauskirja vielä tässä kohtaa on pullollaan.

Kuten @massimo yllä sanoo talojen uudispuolella markkinan pehmentyminen on jo tapahtunut ja pitäisi jo nyt näkyä, joskaan Sitowisen luvut eivät isoa iskua ole ottaneet.

Q1 rapsassa mainitaan näkymistä ja projektisalkun mixistä seuraavaa. On myös maininta, että talojen korjauspuoli on vähemmän altis syklisyydelle → siellä mennee ihan kohtuullisesti tällä hetkellä.

Konsernin tilauskanta laski vuoden alusta kaksi prosenttia. Lasku oli seurausta Talo-liiketoiminta-alueen heikosta markkinatilanteesta sekä Ruotsin tilauskannan pienestä laskusta. Infra-liiketoiminta kasvoi katsauskaudella odotustemme mukaisesti ja selvästi markkinaa nopeammin, ja liiketoiminta-alueen kannattavuus kehittyi hyvin. Digi-liiketoiminta-alueella kehitys oli vahvaa kaikilla mittareilla tarkasteltuna, ja SaaS-liiketoiminta kasvoi nopeasti. Ruotsissa kysyntä on kokonaisuudessaan pysynyt Suomea vakaampana, vaikka myös tällä markkinalla nähdään jonkinlaista pehmenemistä uudisasuntotuotannon heikkenemisen ja voimakkaamman hintakilpailun muodossa.

Katsauskauden keskeisiä tapahtumia oli Sitowisen uuden, vuosia 2023–2025 koskevan strategian julkistaminen. Uusi strategia ja sen kolme pilaria - Innovatiivisin, Vastuullisin, Tehokkain - ovat saaneet hyvän vastaanoton niin sisäisesti kuin ulkoisten sidosryhmien kanssa käydyissä keskusteluissa. Painopiste strategialanseerauksen jälkeen on ollut muun muassa uusien älykkäiden palveluaihioiden ja vastuullisuuteen liittyvien palvelumahdollisuuksien tunnistamisessa sekä fiksuimpiin toimintatapoihin liittyvien teemojen syventämisessä.

Jatkamme kuluvana vuonna määrätietoista työtämme kannattavuuden vahvistamiseksi. Kaikilla neljällä liiketoiminta-alueella keskeisiä kasvuajureita ovat mm. vihreään siirtymään liittyvät hankkeet, korjausvelka ja alan digitalisaatio. Tämän hetken markkinassa Sitowise hyötyy siitä, että olemme tietoisesti laajentaneet toimintaamme vähemmän syklisillä markkinasegmenteillä – kuten korjausrakentamisessa, infrassa ja digitaalisissa palveluissa - sekä onnistuneet voittamaan ennustettavuutta lisääviä pitkäkestoisia hankkeita ja puitesopimuksia.

Tilauskanta 23Q1 edelleen vahvalla tasolla 176 MEUR:ssa ja kasvoi 2 % vertailukaudesta. 22Q4 tilauskanta oli 181 meur.

Jos yhtiö julkaisisi työkannan kuukausissa per liiketoimiala, näkyvyys olisi vielä nykyistä parempi. Mutta on ymmärrettävää että näin tarkkoja tietoja ei haluta julkaista ulos. Erittäin hyvä työkanta siellä joka tapauksessa on sisällä vaikka toimialakohtaisia eroja varmasti on.

Kun toimialan työkanta lähentelee vuotta, se on tyypillisesti merkki siitä, että kaikkia tarjouskyselyyn tulevia hankkeita ei pystytä edes tarjoamaan, kun kaikki tekijät on myyty jo pitkälle. Tämähän on sinänsä positiivinen ongelma. Seurataan mihin suuntaan yhtiön tilauskanta kehittyy jatkossa.

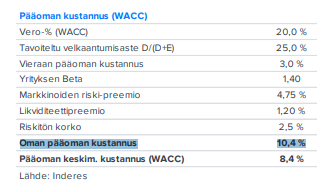

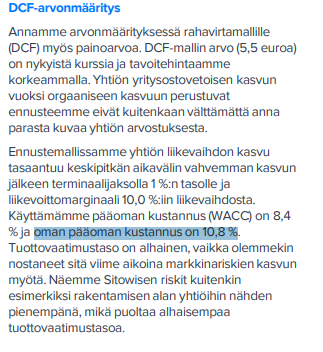

Olli on tehnyt erinomaisen koosteen Sitowisen pääomamarkkinapäivistä, joka varmasti kiinnostaa kaikkia yhtiötä seuraavia.

Sitowise järjesti pääomamarkkinapäivän (CMD) keskiviikkona. Päivässä käytiin läpi Sitowisen vuosille 2023-2025 ulottuvaa strategiaa sekä mielenkiintoisia konkreettisia esimerkkejä yhtiön liiketoiminnan ympäriltä. Päivän anti valaisi hyvin strategian tavoitteita sekä keinoja niiden saavuttamiseen, mutta ei aiheuttanut muutoksia ennusteisiimme tai näkemykseemme Sitowisen osakkeesta. Tallenne päivästä on nähtävissä oheisesta linkistä.

Tänään ollut osakkeen normaaliin kaupankäyntiaktiviteettiin nähden isohko kauppa, 22500 osaketta @3,75€. Osariin on vielä hetki aikaa, taisi olla vasta elokuun puolivälin tienoilla.

Tässä on Ollin ennakkokommentit, kun Sitowise antaa keskiviikkona Q2-tuloksensa.

Sitowise raportoi Q2-tuloksensa keskiviikkona 16.8.2023. Odotamme liikevaihdon kvartaalilla kasvaneen, mutta tuloksen olevan vertailukauden alapuolella. Kasvuun ja kannattavuuteen vaikuttaa ennusteissamme talomarkkinan heikkous, negatiiviset valuuttakurssimuutokset sekä vertailukauteen nähden yksi vähempi työpäivä. Kasvua tukee kuitenkin pinnalla pysyvä orgaaninen kasvu, vahva tilauskanta sekä yritysostojen tuoma kasvu. Mielenkiinto kohdistuu orgaanisen kasvun tasoon ja markkinanäkymiin etenkin talomarkkinan osalta. Tarkistimme marginaalisesti tulosennusteitamme alaspäin eri markkinatekijöiden perusteella, mutta emme tee muutoksia näkemykseemme (lisää) tai tavoitehintaamme (5,10 euroa) ennen tulosta.

Liikevaihto kasvoi 9 % ja oli 56,5 (51,7) miljoonaa euroa. Liikevaihdon kasvu oli 11 % vertailukelpoisilla valuuttakursseilla.

Liikevaihdon orgaaninen kasvu oli 5 (4) %.

Oikaistu EBITA oli 4,5 (4,9) miljoonaa euroa, eli 8,0 (9,5) % liikevaihdosta.

Liikevoitto kasvoi 3,6 (2,7) miljoonaan euroon, eli 6,4 (5,2) %:iin liikevaihdosta.

Sitowise osti toukokuussa Infrasuunnittelu Oy:n. Yritysosto vahvistaa Sitowisen osaamista erityisesti kaivosteollisuudelle tarjottavissa infrasuunnittelun palveluissa.

Toukokuussa toteutettu henkilöstökysely osoitti, että Sitowisen vahvuuksia työnantajana ovat edelleen hyvä työilmapiiri ja esihenkilötyö sekä henkilöstön yhdenvertaisuus. Työnantajan suositteluhalukkuus (Employee Net Promoter Score, eNPS) oli hyvällä tasolla ollen 18.

E: Ainakin Inden odotukset ylitettiin kaikilla mittareilla.

“Venäjän hyökkäyssodan Ukrainaan, korkotason nousun ja yleisten inflaatiopaineiden tuoma epävarmuus markkinoille vaikuttaa Sitowisen asiakkaiden lyhyen aikavälin päätöksentekoon. Sitowisen liiketoiminnassa eli teknisessä suunnittelussa vaikutukset ovat kuitenkin olleet rajallisempia kuin laajemmin rakennusteollisuudessa, joka on yksi Sitowisen pääasiakassegmenteistä. Sitowisen tilauskanta pysyi vuoden 2023 toisella neljänneksellä hyvällä tasolla.”

“Talo-liikennetoiminnan näkymät loppuvuodelle ovat heikot, ja odotamme haastavan markkinatilanteen jatkuvan myös vuonna 2024. Muiden liiketoiminta-alueiden sisällä löytyy sekä vahvemman ja heikomman kysynnän alueita, mutta kokonaisuutena Infran, Digin ja Ruotsin kasvunäkymät ovat edelleen hyvät.”

Ohjeistus (ennallaan, annettu 28.2.2023)

Sitowise-konserni arvioi vuoden 2023 liikevaihdon kasvavan euroissa verrattuna vuoteen 2022, ja että oikaistu EBITA-marginaali (%) on suunnilleen vuoden 2022 oikaistun EBITA-marginaalin tasolla.

Tämä yhtiö on kyllä lasketellut kuluvan vuoden ja mitään suurempia korjausliikkeitä ei näytä tulevan. Liiketoimintahan näyttää osarin mukaan rullaavaan suht hyvin.