En pikaseltaan löydä tietoa mikä on vähimmäismerkkausmäärä. Vai onko sitä? Mikä on “paras veikkaus” paljonko - siis montako - saa esim 1000 kpl merkkauksesta?

En löytänyt myöskään, varmaan huomenna tulee tieto siitä. Jos tuo 1 000 000 on vain yleisöannissa, niin veikkaisin että anti tullaan ylimerkkaamaan moninkertaisesti.

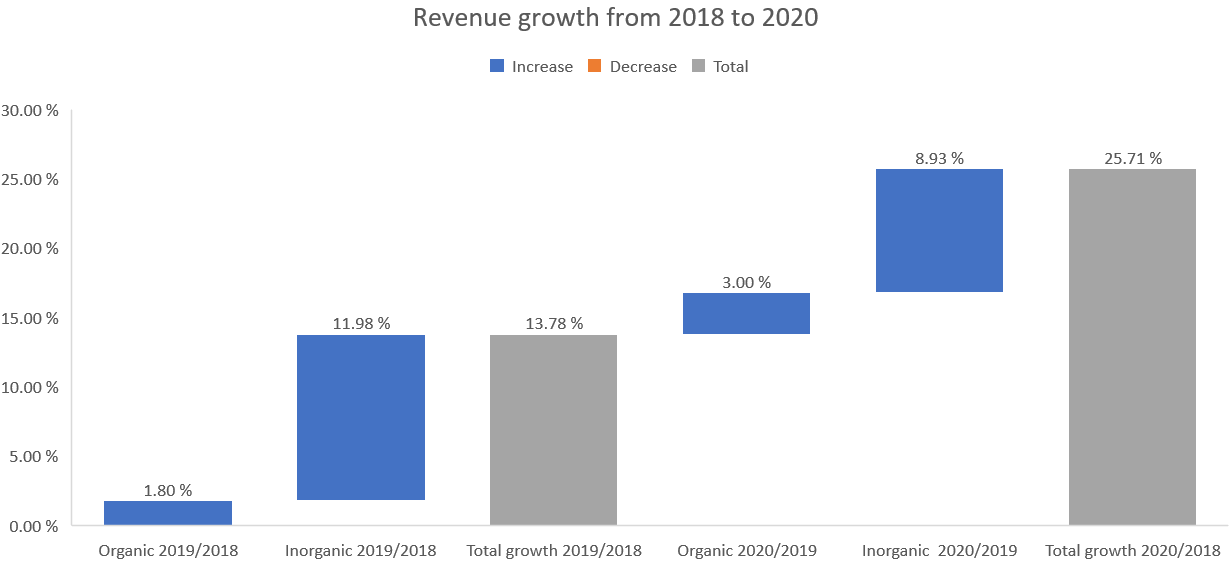

Onkohan viimevuosien kasvu tehty pelkästään ostelemalla pikkuisia konsulttitaloja. Onko orgaanista kasvua eroteltu missään laskelmissa, ei sattunut silmään.

E:Jaa, olihan se orgaaninen kasvukin sielä erikseen, eli aikalailla junnataan paikallaan ilman ostoja.

Hiukan korkea valuaatio ja yleisölle taas kerran vähän osakkeita 1 000 000kpl vs 18 000 000kpl.

Yleisöanti vaikuttaa siten lähinnä nostatukselta ja PR:ltä. Ylimerkintä tulossa.

Lukujen valossa huomattavasti edullisempi Kreate kiinnosti, mutta totesin jo etukäteen ettei lappuja riitä (35kpl olisi saanut) niin jätin väliin. En viitti kanittaa rahoja jollain satasen upsidella.

1 tykkäys

Antiesitteestä kyllä löytyy tieto, eli 100kpl on minimi. Ei ollut johdannossa vaan jossain siellä s40-50 maastossa.

3 tykkäystä

Kyllä, juuri näin. Jokainen vastuuntuntoinen tai edes organisaationsa hankintaohjetta ja hankintalainsäädäntöä noudattava viranhaltija kilpailuttaa julkisen infran suunnitteluprojekteissa kaikki löysät pois. Hyvä veli -kuvioitakin varmasti silti on.

Näin. On suunnittelijakonsultteja, rakennuttajakonsultteja jne.

Itseasiassa Infra-alalla valtaosassa suunnitteluhankkeista veloitus tapahtuu tehtyjen tuntien perusteella ja lisäksi projekteille on sovittu kattohinnat, joita ei saa ylittää. Näin ollen kate tehdään aika puhtaasti tuntihinnoilla. Pieniä hankkeita varten merkittävimmät julkiset toimijat kilpailuttavat tuntihinnat 2-5 vuodeksi kerrallaan ja niistä on aika hyvin löysät otettu pois. Valtaosa hankkeista on tällaisia pieniä puitesopimushankkeita. Isommat satojen tuhansien tai miljoonien suunnitteluhankkeet kilpailutetaan aina erikseen ja niissä sekä katteet että riskit ovat suurempia.

Yleisesti koko rakennusalalla on suunnittelun osaajista pulaa ja kokeneemmat suunnittelijat liikkuvat melko heikosti firmasta toiseen. Isoimmat toimijat ovat kasvaneet vahvasti viime vuosina lähinnä yritysostojen ansiosta. Asemansa vakiinnuttaneilla toimijoilla töitä on tainnut nyt koronankin aikana riittää käytännössä niin paljon kuin ehtii tekemään - toki hieman sektorista riippuen.

Itse toimin Sitowisen kilpailijalla infran suunnittelussa ja kommentoin siitä näkökulmasta.

12 tykkäystä

Sama se on talopuolellakin.

Tämähän on pääosin seurausta siitä, että hankkeita tehdään nykyään lähes pääosin hankemuodoilla joissa suunnittelu ja rakentaminen limittyvät, tai on kehitysvaihetta ennen rakentamista. Hankkeet ovat myös isompia kuin ennen. Eli suunnittelutoimistolla (eikä myöskään vastapuolella urakoitsijalla) ei ole hyviä edellytyksiä sopia suunnittelutyöstä kiinteällä hinnalla vaan laajuuden ollessa epäselvä tehdään tuntiveloituspohjainen sopimus, johon voi soveltaa tavoite-ja kattohintamallia.

Vielä kääntäen, suunnittelutoimeksiannon tehtävät ja laajuus pitää olla hyvin selkeästi määritelty, että siitä tehtäisiin kiinteähintainen sopimus.

4 tykkäystä

Tästä annista on vaikea muodostaa mielipiteitä. Toisaalta ankkurisijoittajat rohkaisevat ostolaidalle, mutta nopea kasvu voi olla iso riski. Myös kaikki rakentamiseen liittyvä tuo case Lehdon mieleen. Mitä käy kun hinnoittelu pettää tai kasvetaan liian nopeasti?

Tästä annista voisi jäädä lapaan enemmän kuin 100 lappua, koska moni tuntuu olevan kiinnostuneempi muovikipoista. Hmmm

Näyttää olleen Sitowisen käyttökate laskussa trendinomaisesti: 2016 11,6%, 2017 11,2%, 2018 10,7%, 2019 8,5%. Ei tämä järin kannattavaa tekemistä ole.

1 tykkäys

Olet varmasti oikeassa. Itse olen kilpailuttanut vähän pienempiäkin infran suunnitteluhankkeita, mutta puitesopimukset ovat varmasti yleinen käytäntö ja ehkä tosiaan yleisin, erityisesti kun isommista toimijoista puhutaan.

2 tykkäystä

Lehdon esimerkki on kaukaa haettu. Lehto urakoi, Sitowise suunnittelee. Projektiriskit näiden kahden välillä on aivan eri tasoa. Konsulttibisneksessä kasvun kannattavuutta on kohtuu helppo kontrolloida, kun jokaisen työntekijän laskutusta seurataan jatkuvasti.

2 tykkäystä

Firman antiesitteessä on luku myös vuodelta 2020: ebita% 12,2 ja oikaistu luku 12,9. Tiedä sitten miten näillä voidaan kikkailla.

Juu tämä olikin vain henkilökohtainen mielleyhtymä. Agressiivista ja epäorgaanista tuo kasvu joka tapauksessa on ollut ja silloin on riskinä, ettei johdolla pysy kaikki langat käsissä. Toimintatapoja pitää kuitenkin yhtenäistää raportoinnin ja prosessien osalta, sitouttaa henkilöstöä, ym.

Melko korkea velkaantumisaste ja matala omavaraisuusaste. Tähän ehtii hypätä mukaan jahka näkee kuinka hyvin muutaman vuoden päästä vielä menee.

1 tykkäys

Tuohon suunnittelun laatuun liittyen näin yleisesti tarkastelutuna urakointipuolelta, en pitäisi laatua millään lailla huonona. Omat kokemukset suunnittelijoista ja suunnitelmien laadusta ovat pääsääntöisesti hyviä. Suunnittelijoiden niskaan on helppo kaataa sellaisia asioita, mitkä aiheutuvat heistä riippumattomista asioita.

Ketjun aiheeseen liittyvän firman suunnittelijoista minulla on varsin hyviä kokemuksia.

5 tykkäystä

Melkein puolet (7,9M/17,1M) annin osakkeista tulee nykyisiltä omistajilta ja näiden joukossa tosiaan on tietääkseni melko paljon entisiä yrittäjiä joiden firma on integroitu SitoWiseen. Kun osa kauppahinnasta on maksettu osakkeina ja ehtona on pysyä töissä listautumiseen asti niin montakohan projektipäällikön / johtajatason kaveria siellä hieroo käsiään että kohta on se tilipäivä ja pääsee vapauteen?

Uskon että ovi käy ulospäin tänä vuonna melkoisesti ja sen tason kavereita on tällä hetkellä todella vaikea rekrytä mistään tilalle.

Jätän kyllä itse väliin tämän varsinkin kun nuo määrät on tuota luokkaa. Pikavoiton voisi saada kun rahaa on tarjolla vaikka mihin, mutta keskipitkällä tähtäimellä uskon ettei ole kannattava. Pitkästä vielä paha sanoa.

11 tykkäystä

Lähtökohtaisesti, äkkiseltään markkinointiesitettä selatessani olen melkeinpä jo optimistisempi tämä Sitowisen annin kannalta kuin Orthexin - josta melkoisesti paasasin sen omaan ketjuun.

Hyviä pointteja ketjussa, ja itse kelatessani tällä kertaa luvut ensinnä läpi, laskien jo tehdyt yritysostot viime vuoden lopussa ja tämän alussa, sain kertoimiksi eri skenaarioihin ja tilanteisiin ihan hyvän näköisiä yllätyksekseni. Nollakasvulla ja tuloskasvulla sekä yrityskaupat huomioiden päivämääriltään konsolidoituna ev pohjaiset kertoimet ovat ev sales 1,5, ev ebit 13 sekä ev ebitda 9.

Toki hyvä huomioida, että nämä eivät sisällä tulevia yritysostoja tai mitään orgaanista kasvua. Osakeannilla maksellaan lainoja pois joten kassaa ja rahavirran ollessa hyvä nähtäneen jatkossakin paljon yritysostoja. Listautuminen on loistava lisä konsolidaatioon.

10% kasvulla (tavoitteiden mukainen, tosin näihin itsellä lisänä jo tehdyt yritysostot!) sain kertoimiksi ev sales 1,4, ev ebit 11,5, ev ebitda, 7,8.

En oikein keksi pessimistisyydelle anteja kohtaan muuta kuin kevään ikimuistoisen Bilot-annin keskellä "luoja-autameitä- episodin sekä Kreaten antifiaskon vaikutukset. Lukujen puolesta näyttää hyvältä ja verrokkeihinkin nähden ihan ok- hintaiselta. Toki antihinta voisi olla edullisempikin mielestäni.

6 tykkäystä