Minuakin näistä kolmesta kiinnostaa eniten Sitowise. Orthexin kohdalla mietityttää koronavetoapu, eli tuleeko tulokseen notkahdus raaka-ainehintojen normaaliin paluun ja kotoiluvimman laantuessa. Sitowisea en ole vielä merkinnyt, vasta harkitsen. Toimari vaikuttaa rehdiltä (siitäkin huolimatta, että yhtiöesittelyssä käytti sanaa “rehellinen” niin monta kertaa) ja osaavalta, johto kasvattaa omistustaan annissa, ja ala vaikuttaa kiinnostavalta sijoituskohteelta. Mietityttämään jäi se, että firma on nuori, listautumista varten rakennettu ja yritysostoin kasvatettu. Lisäksi nyt korostettiin ohjelmistopuolen osaamisen kasvattamista (yritysostoin) ja sen alan yritysostoista firmalla ei käsittääkseni ole laajaa kokemusta. Toimari kertoi, että AI:ta käytetään, muttei selvästikään osannut sanoa, mihin tai miten (eikä tätä peitellyt, mistä pisteet), esimerkiksi tämä sai miettimään, ymmärtävätkö sitten softaostoksille lähtiessään riittävästi mitä ostavat ja mitä tarvitsevat ja miten sitä hyödynnetään?

Ei voi sanoa, kuin että oispa Inderes tehnyt tästä rapsan!

Näiden viikkojen listautumisista ehkä uskottavin kasvutarina. Aikaisemmista viesteissä on käsitelty arvostusta ja onhan se yläkanttiin, mutta kasvufirmalle ja kasvutarinalle ok. Tj rohkeni mm mainita, että Ruotsissa olisi isoa kalaa tarjolla, jos vaikka antirahat polttavat taskussa velan maksun jälkeen. Syklisyys lienee vähäisempää kuin noilla perinne rakentajilla, ja urakkariskit vähäisemmät. Asennoidun tähän laatuyhtiönä, joskin henkilöresursseista tulee pitää huolta ja siihen auttanee myös listautuminen. Harmi ettei ole analyysejä käytettävissä, mutta merkkaus onnistuu näilläkin pasmoilla

Sama, merkkasin myös mutta minimillä. Tuosta ei kuitenkaan irtoa kuin minimit 10’000:lle joten odotan ylimerkkausta enkä lähde sitomaan enemmän pääomaa turhaan.

Jotenkin sellainen mutu että tämä anti olisi voinut jäädä piensijoittajilta orthexin ja nightingale antien varjoon ja siten voisi herua vähän isompikin siivu. Tämä ei perustu mihinkään, mutta sen takia laitoin merkinnän “tuplana”.

Viimevuonna siellä on puristettu henkilöstöstä kaikki irti. Poislähteneille ei ole maksettu edes tuntisaldoja pois. Finderin mukaan vuodet 2018 ja 2019 olivat rahoituskulujen jälkeen tappiollisia vuosia. Nyt yhtäkkiä koronavuotena ennätyskannattavuus? Onkohan 2019 töistä osa laskutettu 2020 ja 2020 laskutettu jo etupainotteisesti tämän vuoden töitä? Henkilöstön vaihtuvuus on tosi suurta. Pienistä yrityksistä koottu suuri kokonaisuus. Jossain kohtaa on jo vaikeata tehdä tehokasta kasvua, kun on jo markkinoilla suuri. Osakkeen tuotto esitetyllä osingolla on varsin vaatimaton, vain 2-3% ja edellyttää kilpailijoita parempaa kannattavuutta jatkossakin.

Kuten Orthex-ketjussa lupailinkin, kirjoitin nyt myös Sitowisesta listautumisanalyysin.

Tuntuu, että Orthex on vetänyt sijoittajia enemmän puoleensa kuin Sitowise suhteellisen halvan antihinnoittelun takia, mutta itse näen Sitowisen tasavertaisena listautumisena Orthexiin lähinnä toimialan takia defensiivisyyden ja selkäen kasvutarinan (sekä TJ:n track recordin takia samankaltaisessa konsulttitalossa).

Sitowisen kaltaiset konsulttitalot ovat ainakin historiallisesti olleet hyviä ja tasaisia arvonluojia osakkeenomistajille ympäri maailman ja en näe, että Sitowise on yritysostostrategiallaan yhtään alempana arvoketjussa. Ei tämä päätä tule räjäyttämään tulevaisuudessa ellei samanlaista arvostustasojen venymistä tapahdu pörssiin listautumisen jälkeen kuin esim. Swecon osakkeessa (jolloin 100% tuottokin voi tulla varmaan aika nopeasti).

Kyseessä ei ole superhalpa tai vakavarainen yhtiö, mutta en pitäisi tätäkään listautumista mitenkään luontaantyötävänä. Merkkasinkin itse tätä ihan kunnolla (n. 10k) - ihan siinä toivossa, että siitä saisi jotain muutakin kuin minimimerkkinän salkkuun, kun hype tämän ympärillä ei ihan samanlaista ole. Uskon, että Sitowise onnistuu kyllä omistaja-arvoa myös jatkossa ainakin sitä perus 7% vuositahtia tekemään.

Digi-liiketoiminta-alueen johtajana toimii vahvan softataustan omaava henkilö. Perustanut oman softafirman about 15 vuotta sitten ja tullut itsekin yritysoston kautta Sitowiseen. Uskon, että sieltä löytyy kyllä tarvittava osaaminen mahdollisten yritysostokohteiden valintaan.

Mihin pitää mennä jonottamaan että pääsee tähän laittamaan kovalla työllä tienatut säästöt? Kävin katsomassa sitiwisen hienosti rakennetut nettisivut ja huomasin että löytyi monesta kohtaa sana Digi ja City. Eihän tässä voi huonosti käydä kun kaikki mefatrendit samassa paketissa, hehän suunnittelevat vaikka sähköauton larauspisteitä joita tulee kohta jokapaikkaan.

Tämän fiiliksen kun sais yhdistettyä jotenkin niin muistuttaisi ehkä tältä: ajan tuulipuku päällä hienolla muskeliveneellä ja Miami Vicen tunnari soi taustalla. Kaivan älypuhelimen taskusta ja isken massit jälleen uuteen menestystarinaan kiinni.

Liiketoiminnan defensiivisyydestä. Kiinteistöjen rakentaminen on suhdanneherkkää ja perustuu kysyntään. Tilaajina on pääosin yksityinen puoli. 90-luvun lamassa talopuolen suunnittelutoimistoja meni nurin tai jouduttiin lomauttamaan / irtisanomaan henkilöstöä. Infran hankkeiden tilaajatahot ovat isossa määrin julkinen puoli (kunnat, valtio). Huonoina aikoina valtio pyrkii edistämään infran rakentamista osana elvytystä. Sen vuoksi infran rakentaminen ja suunnittelu on vähemmän suhdanteille altista kuin talonrakennus ja -suunnittelu. Sitowisellä on sekä infran että talojen suunnittelukonsultointia.

Defensiivisyys on suhteellista, mutta verrattaessa vaikka Talenomiin, rakentamiseen liittyvä suunnittelu on paljon kysyntäherkempää. Koska kyse on projekteista. Ja huonoina aikoina, kun ei ole rahaa investointeihin, monia projekteja siirretään hamaan tulevaisuuteen.

Koska kyse on projekteista. Ja huonoina aikoina, kun ei ole rahaa investointeihin, monia projekteja siirretään hamaan tulevaisuuteen.

Tähän on pakko tarttua. Ajatellen mitä olen itse ajatellut, kun korot nousevat, inflaatio nousee, talous nousee, niin näen hyvän paikan sijoittaa tälläiseen yhtiöön kun helpotusta tulee markkinoille.

Enää ei tarvitse puolustella omaa kassaa kun kysyntä kasvaa ja lainan saanti on helpompaa (vertaan koronan pahimpana aikana kun mistään ei mitään tiedetty) ja tällä viittaan rakennusyhtiöihin. Miksei tämä ajatusmalli sopisi myös yleiseen infraan?

Jep, nousevassa ja hyvässä taloustilanteessa ei Sitowisellä ole ongelmaa. Syvässä lamassa rakentaminen sitten ottaa aina hittiä ja myös suunnittelu, koska jos ei toteuteta, niin ei suunnitellakaan. Voihan tosin olla, että nykyisessä elvytysmaailmassa syviä lamoja ei enää tule vaan nopeat V-muotoiset elpymiset. Who knows.

Vähän selvittelin asiaa infrapuolen tutuilta. SitoWise ilmeisesti vanhan Siton ja infran osalta on ehkä Suomen paras toimija, joka perinteisesti on tuottanut parasta laatua. Eikä ilmeisesti pilkkahinnalla. Wise osalta kyse lienee tuosta talopuolen suhdanneherkkyydestä. Kokonaisuutena jäi positiivinen kuva pitkällä aikajänteellä.

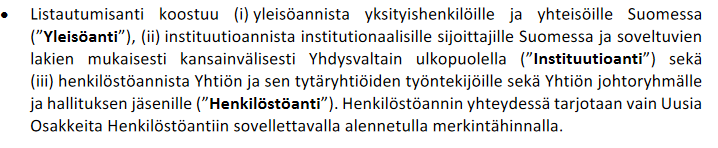

Jos nyt jo on 200 työntekijää osakkaana, niin voisin kuvitella, että firma IPOssa tulee tarjoamaan työntekijöilleen henkilöstöantia. Ja jos olisi firman johdossa, niin olisin sitonut ja sitoisin myös tulevat osakkeet optioihin yms. järjestelyihin. Jos isoin pääoma on osaaminen, miksi päästäisin siitä irti? Onko tietoa, mikä osa IPOssa menee henkilöstölle?

Oli pakko lähteä kalastelemaan siivua pitkälle jänteelle.

Toimari esityksessä ainakin sanoi että henkilöstö tulee merkkaamaan osaketta.

Yhtiöesittelyssä myös käydään läpi tätä henkilöstöantia Q&A osiossa. Kannattaa katsoa.

Mitään tarkkaa määrää ei tietenkään voida sanoa kun ei varmaan tiedetäkkään kuinka paljon henkilöstö merkkaa(?).

Tuohon täytyy kyllä sanoa et segmentistä riippuen suunnittelujakin tietty voidaan lykätä ja lykätään, mutta näissä oletetuissa tilanteissahan rakentaminen lykätään “aina”. Onko se sitten fifty-fifty, mutta ainakin pienemmissä (etenkin taloyhtiö) projekteissa suunnitellaan ja valmiiksi asti - mutta lykätään toteutusta.

Menee vähän ekstrapoloiden linjalle Harvia ja spa- koronaremontteihin - se jatkaa investointeja kenellä on varaa ja milloin se voi olla jopa halvempaakin.

Taloyhtiö- puolella on jonkin verran taloustietoisia isännöitsijöitä jäljellä, jatai kitsaampaa vanhempaa väestöä jotka ajoittelee projekteja ja suunnitteluja näin. Vaihtelee toki myös suhdanteista riippuen vuodenkin sisällä jo.

Tätä yhtiö korosti ja tämän takia ei olla mukana teollisuudessa eikä etenkään rakentamisessa.

Julkisella puolella ainakin rahaa tungetaan kaikkeen mikä kuullostaa vihreältä joten en olisi hirveän huolissani kun julkiset vastaa massiivista osuutta liikevaihdosta. Muistaakseni koko viime vuoden lykätyt projektit eli koronavaikutus oli luokkaa 5%.

Erittäin vähän mielestäni ottaen huomioon täysjarrutuksen keväällä.

Kyllä, olen jo merkannut Sitowiseä, samoin Orthexia. Perusteena vakuuttavat ankkurit ja jotenkin ymmärrettävissä oleva bisnes+ei ihan stratosfäärin arvostustaso. Kuolaan myös Netumia, Aiforia (lähtökohtaisesti, IPOn spekseostä mitään vielä tietämättä) sekä erityisesti Fazeria. Nightingaleen en koskenut.

Juu, kyllähän se vaatii tosi huonot ajat, että suunnittelu hyvin isosti menee jäihin. 90 luvun tilannetta ei ole näköpiirissä. Silloinhan tuli menetetty suunnittelijoiden sukupolvi/vuosikymmen, kun niin moni vaihtoi alaa hommien puutteeseen. Ala kärsii tästä tietyllä tapaa edelleen. Pääpointtina yritin sanoa, että on olemassa vähemmän syklisiä aloja kuin rakentamisen suunnittelu. Infrasuunnittelu toki on hieman vähemmän syklistä ja sitä sitowisellä on repertuaarissa. Yksityinen raha sen sijaan etsii aina tuottavia kohteita, joille on kysyntää. Jos tulee konkursseja ja olevat toimistotilat ovat puolityhjillään, ei kannata suunnitella ja rakentaa uusia.

Jotkut sitowisen kilpailijat toimii jo niin monessa maassa että projektisalkun maantieteellinen hajautus lisää osaltaan tätä “defensiivisyyttä”. Sitowisellä on vielä tekemistä projektisalkun hajauttamisessa suomen ulkopuolelle.

Tätä yhtiö korosti ja tämän takia ei olla mukana teollisuudessa eikä etenkään rakentamisessa.

Teollisuushankkeet tarvitsevat myös infraa ja toimitiloja, joten siellä kannattaisi olla mukana tarjoamassa näitä suunnittelupalveluita, jotka sitowisellä on joka tapauksessa.

Tässä mielenkiintoinen juttu/historiikki rakentamisen sykleistä Suomessa.

Muistutuksena: Vaikka Sitowisen listautumisaika jatkuu teoriassa vielä huomiseen saakka niin voivat keskeyttää annin tänään klo 16, mikä todennäköisesti tulee tapahtumaan, koska anti on varmasti ylimerkitty. Eli tänään siis viimeinen päivä merkata jos aikoo.

Ala itsessään ei riemua synnytä itsessä, mutta houkutteleva asema arvoketjussa, konsolidaatio sekä markkina-asema ja kansainvälistyminen saivat noin alkuun ilmaistakseni itseäni merkkaamaan tässä annissa yhtä paljon kuin Orthexia. Hyvin erilaisia, mutta Sitowisen kohdalla kiinnosti monikin asia enemmän.

Yhtiö on mielenkiintoisesti tehnyt yritysostoja. Yli 50 kuullosti ja kuullostaa paljolta. Näiden v2015-2016 alusta tehtyjen kauppojen keskimääräinen ev/vebitda - kerroin oli 5,5. On pilveä, ohjelmisto, paikannusta, siltoihin, Ruotsiin jne. tehtyä yrityskauppaa. Näiden integraatio toki kiinnostaisi sitäkin enemmän ja yrityskauppojen riski on melkoinen. Sitowise on tästä maininnut ennen ja jälkeen kaupanteon tehdyistä ja tehtävistä toimenpiteistä ja suunnitelmista yksin ja yhdessä toisen osapuolen kanssa yhteneväisten intressien takeeksi.

Luin listalleottoesitteen, ja en oikein tiedä mistä vyyhtiä lähtisi purkamaan enempää; luvut on hyviä, yrityskauppoja tehty ja megatrendit, kysyntätekijät, asiakkaat lueteltu mutten saa oikein kuvaa yhtiöstä ja sen liiketoiminnan itsestään kuvaa. Toki ala on minulle kuten em. ei niin mieluisa.