Mites näette Seeingin viimeaikaisen raketoinnin? Toisaalta taas Smartin sukelluksen. Liittyykö nämä mihinkään. Vai onko Seeingin aliarvostus purkautunut. Smartin market cappi kuitenkin ollut isompi.

Ottamatta kantaa mahdollisiin muutoksiin fundamenteissa, Seeingillä on viimekuukausien nousu ollut vahvempaa, mutta pidemmässä kuvassa ei merkittävää eroa ole.

Edit: näyttävät graafin perusteella kontraavan toisiaan usein lyhyellä aikavälillä vaikka molemmilla trendi on sama. Tämä voi johtua molempien suuresta markkinaosuudesta, jolloin sama vähäpätöinenkin uutinen voi nostaa toista ja laskea toista.

Päiväheiluntaa… näissä pienissä firmoissa ihan normaalia. Trust me, katsotaan pitkällä tähtäimellä…eikä päiväheilunta aiheuta muuta kuin korkeintaan hyviä tankkauspaikkoja

Tässä taas nähdään, että kun nvidia on yhdelle platformille valittu menee se muihinkin saman platformin autoihin… aikaisemmin oli uutisoitu jo EQS.

Vaikea vielä sanoa DMS:stä, aika näyttää onko… ainakin kehitystyökalut on nvidialla tarjolla Drivessa osana kokonaisuutta

Vaikka tuon joku liputti, niin mielestäni ihan fiksu kysymys, ei tässä tietotulvassa vaan meinaa pysyä perässä. Mutta ymmärtääkseni tuo on enemmän SeeingMachinesin juttuja ja uutinen on linkattu SEE-ketjuun.

En tunnista itseäni kuvauksesta, mutta omia ajatuksiani:

Ulkoa päin 100% varmuudella emme voi tietää.

Tiedämme kuitenkin, että Veoneer on valinnut Seeingin DMS-toimittajakseen. AIkaisempi yhteistyö Smartin kanssa ei todennäköisesti enää ole voimissaan.

Veoneer on tuossa uutisessa tehnyt QC:n kanssa sopimuksen, josta aiemmin oli käsittääkseni ns. aiesopimus tai muu esisopimus tms… Näin ollen Seeingin softalla on lienee hyvä mahdollisuus päätyä ainakin osaan QC:n Snapdragon-autoista.

Tiedämme myös, että SmartEye on myös QC:n yhteistyökumppani. Kumppanuus on alkanut arviolta vuonna 2018. Yhteistyön “syvyyttä” emme tiedä, mutta koska Smartin koko bisnestä on DMS, RI ja Aftermarket-tuotteet, niin pakko sen on tuohon kokonaisuuteen liittyä.

Tässä bisneksessä “kaikki panevat kaikkia” eli lopulta design winnit / pipelinen suuruus on se jolla kaksikon voimasuhteita kannattaa verrata.

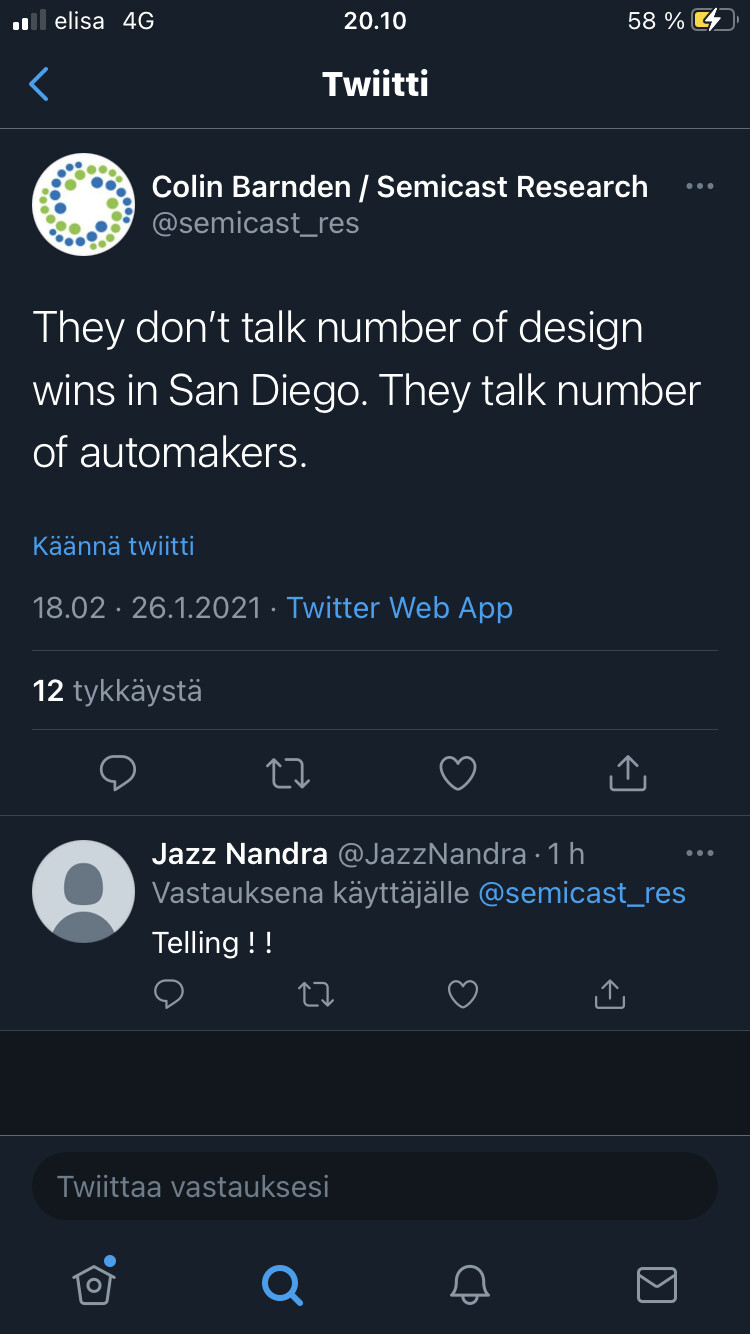

Näyttääkö tää nyt ihan helkkarin pahalta Smartin kannalta? Okei luin twiitit ja ei nyt periaatteessa mitään uuutta tietoa. Komento takaisin, täällä ei ole mitään nähtävää.

Vaikuttaahan tuo melko merkittävältä julkistukselta seeingin kannalta. Isossa seurassa pyörii SM. Tosin oli noissa joissain matskuissa mukana myös jungo, että on siellä kai jonkinmoista kilpailua edelleen.

Kysymyksiä herättää:

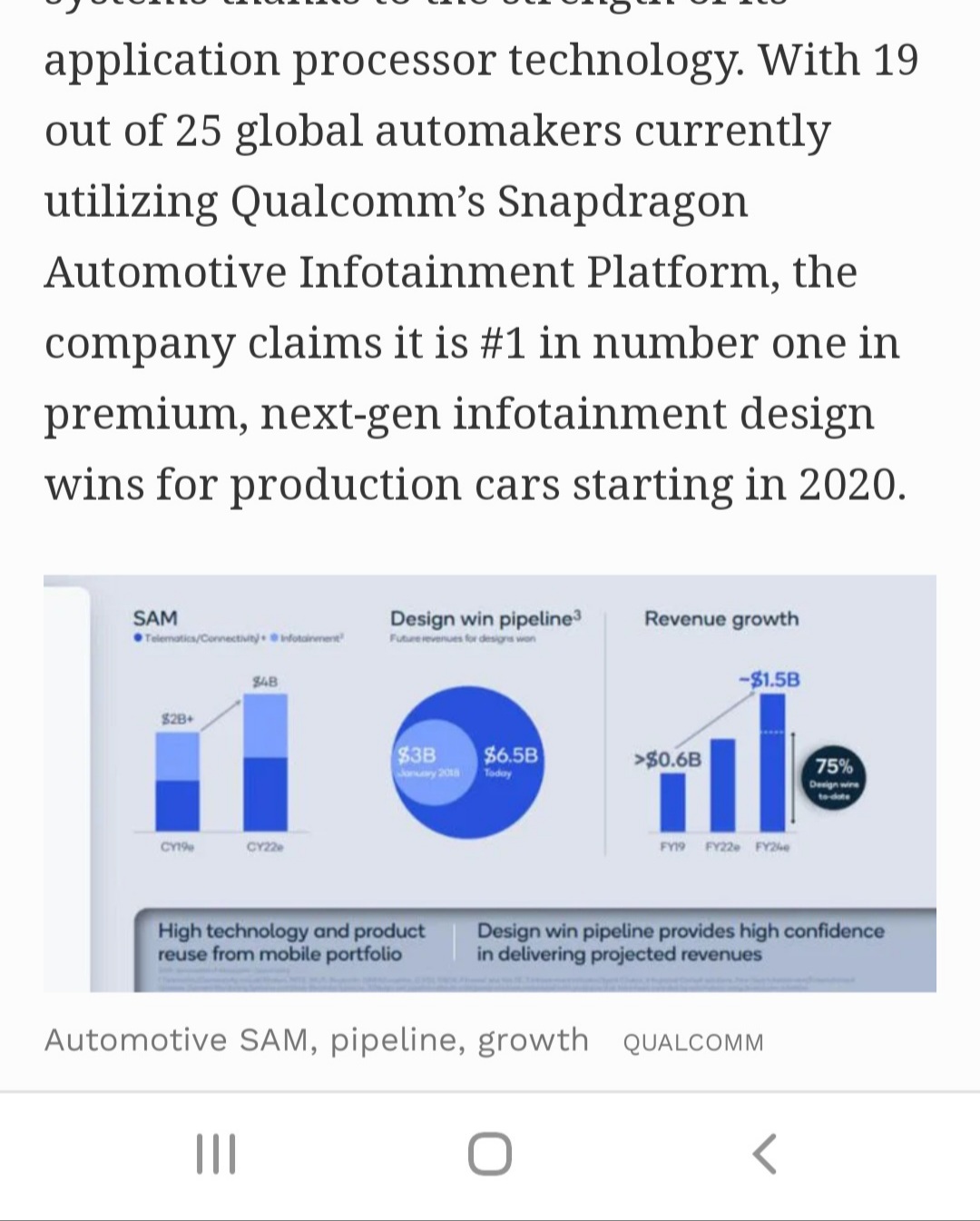

Kaupallinen tuotanto alkaa jo tänä vuonna (?)

Mukana 20 autovalmistajaa, mutta ei mitään mainintaa autojen mallimääristä. 20 autovalmistajaa kuitenkin merkittävä markkinaosuus autovalmistajien määrällä mitattuna, mutta kuinka moneen malliin tuollainen sitten menisi tuotantoon ja millä aikataululla jää täysin mysteeriksi.

Colinin pyhä viha kaikkia muita ja etenkin NVIDIAA kohtaan?

Ollaanko liikaa keskitytty Smartin kanssa design winneihin? Näyttääkö siltä että Smart ei ehkä olekaan niin hyvissä asemissa kuin DWn.perusteella voisi ajatella?

Elikkä suomeksi smartin sijoituskeissin ratkaisee Smartin oma pipeline. Seeingin sijoituskeissin ratkaisee Seeingin pipeline. Toistaiseksi näihin ei tullut muutoksia. Mulle Smartin keissi näyttää numeroiden valossa todella hyvältä edelleen, tähän ei tullut tänään muutosta. Kilpailukentän kehitystä tulee kuitenkin seurata päivittäin.

Smartille kenties negatiivista kilpailijan näkyvyyden parantuminen ”toisessa klusterissa” mutta vastaavasti meillä on syytä ainakin epäillä Smartin pärjäävän vähän kaikkien kanssa. Ehkä jopa Nvidian kanssa. Smartin ohjeistus ja tavoitteet edelleen ihan ennallaan ja jos mietitte vähän 2025 numeroiden valossa asiaa niin

Isot OEM voisi kuvitella jakavan platforminsa eri klustereiden välille, kuten Seeing ketjuun kirjoitin.

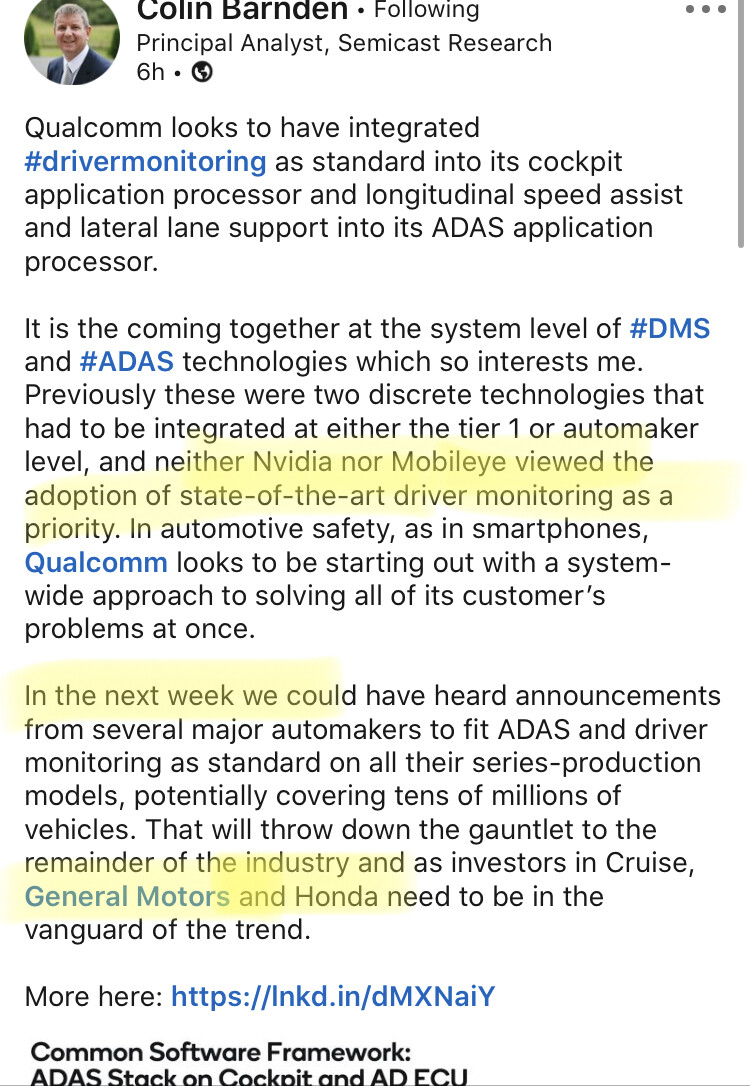

Ps. Iso positiivinen juttu koko toimialalle ettö nyt DMS näyttää tulevan oikeasti vauhdilla kaikkialle. Monta vuotta se viivästyi, mutta QC esityksestä nähdään että kohta mennään. Tuo DMS aikataulu on ollut suurin riski koko keississä

Nyt ihan sellainen kommentti tähän väliin, että lukekaa hyvät ihmiset tämä ketju läpi sen sijaan, että kysyisitte samoja asioita läpi mistä täällä on keskusteltu jo kuukausi tolkulla. Pieni oma-aloitteisuus auttaa pitämään keskustelun tason yllä kun keskustelu etenee toistamisen sijaan.

Tuossa Seeingin / Colinin Twitter-tykityksessä ei ole juurikaan mitään informatiivisuutta olemassa olevien tietojen lisäksi. Tiedettiin, että platform-tarjoajia on ollut lähestulkoon alusta alkaen useampia (QC, Nvidia, Android Automotive OS jne) ja dual-sourcing on kuulutettu jokaisessa pitäjän kirkossa useampaan kertaan.

Kuten @Aston_Livingstone mainitsi sen hyvin, tämä DMS markkina on kuin yliopistoelämä: everybody fucks everybody. Tämä tarkoittaa sitä, että kaikki DMS toimijat ovat jollain tapaa mukana jokaisella em. platformilla. Jos ei valittuna, niin vähintäänkin 2. tai 3. positiolla jonossa kaappaamaan tuotantopaikan. Ei edelleenkään pitäisi olla yllätyksiä. Ei OEM:t sulje ovia missään vaiheessa toimittajilta, päinvastoin. On heidän ja oikeastaan kaikkien etu, että kilpailua syntyy ja on jo tässä vaiheessa olemassa.

Markkinaa riittää jokaiselle ja on tiedossa, että prosenttijakauma jakautuu x määrän toimijoiden välillä. Nyt jäitä hattuun ja seurataan tilanteita kuten tähänkin asti. Jokainen näistä DMS-toimijoista kyllä kertoo itse kun on jotain ilmoitettavan arvoista tiedossa ja se pipeline mitä markkinapotentiaalista on saavutettavissa täytyy perustaa niihin lukuihin eikä Twitter-ukon jorinoihin, joka ei edes viitsi / uskalla keskustella asioista kun asiallisia kysymyksiä esitetään.

Tuo @Aston_Livingstone loppukaneetti oli erinomainen kun katsotaan isoa kuvaa.

Nykymaailmassa on aika haastavaa olla se ainoa varteenotettava toimija joka pääsisi rohmuamaan koko kakun. Markkinassa riittää kyllä sarkaa kyllä molemmille. Tärkeää on juurikin tuo että DMS on tulossa vahvasti ja jaettava markkina kasvaa.

Astonille, vaikkei Martin olekaan, isosti peukkua.

Nyt jos tämä DMS markkina alkaa oikeasti vetämään ja opportunity pipelinet realisoituut tilauksiksi. Niin itse ainakin alan keskittämään omaa huomiotani enemmän liikevaihdon kasvu% ja markkinaosuuden kehitykseen.

Vaikka markkinaa riittää useammalle toimijalle, niin heikoimman markkinaosuuden omaavat toimijat, varsinkin jos niillä on laadullisia ominaisuuksia (design wins etc.) tulevat herkästi otetuiksi kilpailijoiden toimesta.

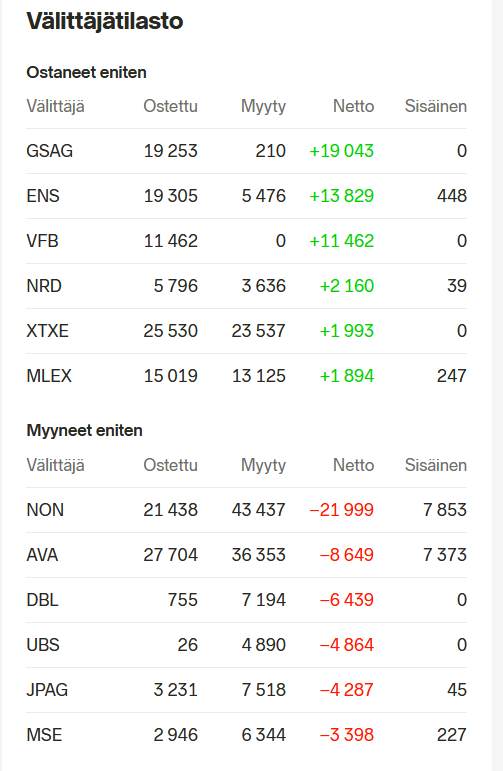

Nonnerot myyntilaidalla varmaankin säikähtivät myyntipuheita Qualcomin osalta sekä kotiuttelevat. Näkisin tämän vain ostopaikkana, sillä DMS tulee nyt vauhdilla (liikevaihtoa) sekä Q1 aikana on tullut yleensä useampi DW (historia ei tae). Täytyy itse tehdä juurikin päinvastoin näissä tilanteissa, sillä kyllä se pipeline siellä vieläkin on.