Tuli Mersun EQE mallin esittelyvideo youtubessa vastaan. Videolla punaisena vilkkuvista ir kameroista innostuneena, yritin kaivella tietoa kuuluuko kamerat vakiovarusteisiin. Päädyin seuraavalle sivulle josta löytyi tällainen teksti.

ATTENTION ASSIST

This system included as standard is able to recognize typical signs of drowsiness and driver inattention, and displays a warning message prompting them to take a break.

An ATTENTION ASSIST version with additional microsleep warning (only in conjunction with MBUX Hyperscreen) is new. It analyzes the driver’s eyelid movements using a camera in the driver display. The microsleep warning function is already active from a speed of 12 mph.

Hieman sellaisen kuvanhan tuosta saa, että kamerapohjainen DMS on ainoastaan hyperscreen malleissa mukana. Erään toisen videon mukaan hyperscreen maksaa EQS mallissa n. 8500€ extraa, mikä tarkoittanee että suunnilleen sama pätee myös EQE malliin. Sen verran kalliilta tuo kuulostaa, että tuskin tulee kovin isolla prosentilla autoihin ruksattua.

Vai voiko tosiaan olla, että samassa mallissa olisi kahden eri valmistajan kamerapohjainen dms softa, riippuen kummalla näytöllä auto varustellaan. Tämän tyylistäkin spekulaatiota on joltain suunnalta kuulunut. Harmi kun mistään ei löydy videoa EQE tai EQS mallista, jossa ei olisi hyperscreeniä. Mikäli tällaisessakin versiossa ir valot vilkkuisivat taulussa, tiedettäisiin ainakin että kamerapohjainen dms olisi hyvin todennäköisesti vakiona näissä tulevissa sähkömersuissa mukana.

Seeingin oletetut winnit Mersun EVA2-alustalle kuuluvat lokakuun 2017 program winniin. Jos alkuperäistä tiedotetta katsoo niin se on liikevaihdollisesti medium ja “potentiaali on muuttua largeksi”.

Pari huomiota:

mallien piti tulla ulos 2020. Näyttää korona viivästyttäneen Seeingiä ihan yhtä lailla (2017 winnistä noin 4-5 v ekojen mallien tuotantoon eli EQS ja oletettavasti EQE).

tietääkseni ei ole kuultu lisäwinneistä (models, programs) koko 4v aikana, eli toistaiseksi Seeing ei ole saanut tästä tuota large-optiota

Mersu on siirtymässä omaan uuteen OS:n 2024 ja osana tuota OS rakennetaan Nvidian arkkitehtuurille. Ainakin colin on parjannut kirjoituksissaan mersua tuosta… on melko varmaa, että 2024 mallien nominationeja voi olla tulossa H2 aikana ja saatetaan kertoa ensi vuonna winneinä ulos.

seeingin winnin mukana mersuun meni Fovio. Tuolle chipille ei tule olemaan käyttöä nvidian arkkitehtuurissa

(Kyllä, kuten kirjoituksesta voi päätellä omistan reilusti smarttia eli disclaimer)

Ps. Smart on demonnut myös OMS CESsissä kuten Affectivakin näyttävästi. Ensi talvena sitten yhdessä entistä isommalla boothilla

Onks joku joskus nähnyt Seeingin demoavan niiden in cabin sensingiä isosti?

Attention assist on monessa Mersussa ainakin 2015 lähtien. Sitä miten se ajajan vireystilaa tutkailee, en tiedä. Tuo take a break tulee itsellänikin silloin tällöin näyttöön. En ole vielä keksinyt mikä tuon saa tirggeröitymään.

Jos luet mersun sivuja niin ihan yleisesti käytetyt ratti- ja poljinsensorit käytössä ennen näitä kamerapohjaisia… sekö osassa mobileye tms. kaistavahti tuota tekemässä. Ei vaan kerro kuljettajan katseesta ja keskittymisestä paljoakaan vrt. kamerat

Turnover medium, yes Mercedes are not the highest volume and so far we have only confirmed SEE where Hyperscreen is involved, but a foot in the door stops it being slammed. Mersu need to show their premium customers that they are special for the first year, but with Ford and GM spreading it increasingly wide, they will need to include proper DMS not just pedal and wheel input coffee cups.

As for the terrible mistake of gettingthe deal based on the Fovio chip? Well, luckily the Occula engine that resides on the chip is now also available and optimised for the hardware accelerators for NVidia and other popular automotive systems.

I too am a not disinterested shareholder. But my cow is in a different ditch and with a smooth easy ramp to a very large market.

OMS, well that one seems to be out of the public eye for now but SEE do already have an OEM starting production with OMS with Magna. Which may mean more than the size of your stand

“Onks, has anyone ever seen Seeing demo their in-cabin sensing big?”

At CES 2020 BMW invited SEE to talk about DMS at the BMW stand and presentations to attendees. They were invited back 2021 but of course it was hit by covid.

SEE drove clients to meetings in the Veoneer car and actually gave clients and journalists real live demo of DMS in action in a real car. What better way to show how DMS works?

“with seeing’s winn, Fovio went to mersu. There will be no use for that chip in nvidia’s architecture:”

The Mersu win was not with the Fovio chip. It was software only. Software that will run on any chip the OEM chooses. The chip is an option which Ford and FCA Chrysler choose to use, RFQs lost by Smart.

Yksi parhaista lukemistani sijoituskirjoista on Peter Thielin Zero to One, joka kertoo hänen kokemuksistaan siitä, millaisia ovat menestyksekkäiksi muodostuvat startupit. Thielillähän on aika vakuuttava träkki näissä, oli mm. yksi PayPalin muutamasta perustajasta ja Facebookin ensimmäinen ulkopuolinen sijoittaja vuonna 2004, kun firma oli muutaman kuukauden ikäinen.

Kirjan eräässä luvussa on seitsemän kysymyksen lista, joka Thielin mukaan jokaisen startupiin sijoittavan pitäisi käydä läpi. Jos startup täyttää kaikki tai melkein kaikki kriteerit, kyseessä voi olla helmi. Jos enemmän kuin kaksi kysymystä jättää toivomisen varaa, lopputulos on luultavasti konkurssi.

Vaikka Smart Eye ei tietenkään ole startup vaan yli 20 vuotta vanha firma, siinä lienee kuitenkin jotain ”startupmaisuutta” siinä mielessä, että vasta nyt teknologia alkaa enenevässä määrin tulla markkinoille. Peli on alkamassa. Niinpä ajattelin sparrata näillä kysymyksillä. Olen jonkin verran viime kuukausina lukenut ketjua ja itsellänikin on joihinkin kysymyksiin jotain mutua Smart Eyen osalta, mutta en lähde niillä sörkkimään, kun täällä eräät muut tietävät firmasta niin paljon.

The engineering question: Onko firman teknologia läpimurto, vai ainostaan pieni edistysaskel jo olemassaolevaan? Ongelmana pienessä parannuksessa jo olemassaolevaan on, että se ei välttämättä näy asiakkaalle lainkaan, jolloin firma jää irrelevantiksi. Hyvä peukalosääntö on, että teknologian tulisi olla kymmenkertainen parannus jo olemassaolevaan.

The timing question: Onko juuri nyt oikea aika aloittaa juuri tämä bisnes? Tämä voi olla ihan kriittinen kysymys. Monesti idea on hyvä, mutta paradoksaalisesti firma voi olla liian aikaisin liikkeellä sen kanssa.

The monopoly question: Aloittaako firma isona kalana pienessä niche-lammikossa? Thiel on ehdottomasti sitä mieltä, että näin startupin pitäisi aloittaa.

The people question: onko kasassa hyvä tiimi? Ymmärtävätkö avainhenkilöt sekä teknologista että myyntipuolta?

The distribution question: Onko firmalla kyky paitsi luoda tuote, myös saada se asiakkaille? Tämä kytkeytyy siihen, miksi on parempi aloittaa ratkaisemalla jonkin niche-porukan ongelma.

The durability question: Onko firmalla kykyä puolustaa markkina-asemaansa 10+ vuoden tähtäimellä?

The secret question: Onko firma löytänyt upean mahdollisuuden, jota muut eivät näe? Onko firman tuote jotain jota tullaan tarvitsemaan vaikka sitä ei vielä ymmärretä, jotain mikä on sangen vaikeaa mutta ei mahdotonta toteuttaa?

Kohdat 1-2, the engineering question / timing question:

Mielestäni teknologia on teknologisesti läpimurto/vast. juuri tähän tiettyyn niche-segmenttiin ja kaikkeen muuhun eye tracking -tarjontaan nähden. Historian saatossa eye tracking -kentällä OEM:t, Tier1:t sekä osa isoista eye tracking -toimijoista (mm. Tobii) ovat aikaisemmin yrittäneet omia automotive-ratkaisujaan tässä kuitenkaan onnistumatta kaupallisesti ja/tai teknisesti. Näyttää siltä, että useille isoille toimijoille teknologian kehittämisen panos-tuotos ei ole järkevää (se vie liikaa resurssia sekä erityisesti aikaa vs. saavutettavissa oleva hyöty ja kohdemarkkinan koko). Minulle oli hieman yllätys, mutta esim AISIN (Toyota) kehittämä ja jo yli 10v sitten Lexuksessa käytössä ollut DMS-algoritmi ei kykene edes eye gaze vectoringiin (lähde: EETimes). En siis ihmettele, että Toyota on 2021/2022 mukana antamassa omat nominationit.

On hyvä huomata, että pelikentällä näyttää olevan kaksi ns. päätoimijaa joilla riittää resurssia kehittää ja skaalata toimintaansa silloin kun puhutaan isoista määristä Oem programeja päällekkäin. Näin ollen SmartEye ei ole ainut ”teknologisen läpimurron” saavuttaja (DMS puolella). Esimerkiksi nämä pääpelurit eivät toistaiseksi ole huolissaan mm. Tobiin yritysostosta (3 hlö tiimi kehittänyt alkeellisempaa algoritmiä). Tobii on yrittänyt aiemmin automotivessa, joutui kuitenkin poistumaan sieltä… ja nyt vähän epätoivoisesti takaisin. OEM:lle tuo ei luo kovin hyvää kuvaa.

OEM:t ja Tier1:

Laskeskelin aikaisemmin esimerkinomaisesti, että 10€ ASP softasta on noin 0,03% keskiluokan uuden auton (35k€) kehityskustannuksesta, joten onko OEM järkevää palkata vähintään kymmeniä henkilöitä vuosiksi töihin tekemään tätä? Mielestäni ei. Tämän näyttäisi tällä hetkellä vahvistavan myös VW:n ”60% of software in-house” strategia, jossa toistaiseksi on nähty kokonaiset 2 koodarin rekryilmoitusta koko Interior Sensingiä koskien (CARIAD-platform; paikkoja on ollut auki vähintään satoja, joista merkittävä osa softapuolen kehitykseen).

Nähdäkseni tämän panos-tuotos asian vuoksi kokeilut ovat jääneet pienien tiimien toiminnaksi OEM/Tier1 sisällä. On havaittu, paljonko oikeasti kehitystyö vaatii resurssia ja aikaa. Koko järjestelmän hinta rauta mukaan lukien ~150USD on jo 0,4% auton hinnasta, mutta tuolla panoksella tullaan korvaamaan mm. penkkien istuintunnistimia (tunnistimet, johdotukset) jne. ja käsittääkseni tästä voi saada kaupallisesti kannattavaa edelleenkin ostamalla ratkaisun suoraan Tier1:ltä…(Tier2:lta). Tämä auton sensoreiden ja tekniikan korvaaminen kameroilla liittyy suoraan myös interior sensingiin ja peräpeilin alueelle asennettuihin kameraratkaisuihin.

Teknologian kehittämisen ongelmakohtia ainakin:

Algoritmien kyky soveltaa eri kameran positioita, tunnistaa esineitä jne… Erityisesti kamerapositioiden varianssi on käsittääkseni yksi isoimmista teknologisista vallihaudoista vrt. pienet DMS-pajat tai isot Microsoftit, Applet ym.

Alustariippumattomuus kaikenlaiselle raudalle (valmis SoC tai isompi kokonaisuus)

Optical path → Nykyään on kyllä paljon soveltuvia ratkaisuja kaikilla keskeisillä puolijohdeteollisuuden toimijoilla. En usko, että päätoimijoiden (SEE, SEYE) tuotteissa on ongelmia soveltaa niitä eri linsseille ja kamerakennoille. Tämä jääkin yleensä Tier1/tms. vastuulle.

Tietokannat, joiden pohjalta algoritmien äly luodaan automotivessa; käsittääkseni olosuhteet sisältävät erityispiirteitä jotka on opetettava algoritmeille.

Entä teknojätit Microsoft, Apple jne? Käsitykseni mukaan näiltä taloilta menisi vähintään 1-2 vuotta luoda kyky, jossa kameran sijoittelua voidaan vaihtaa ja algoritmi pystyisi edelleenkin katseenseurantaan. Perus ”webcamera-setuppi” suoraan nenän edessä ei ole niille mikään ongelma. Kuitenkin nyt on jo melko tarkkaan tiedossa, ketkä pelurit ovat kilpailemassa DMS-markkinasta. Siellä ei ole näitä jättejä mukana. Näin ollen tämä kilpailu voidaan poissulkea tuleviksi vuosiksi DMS:n osalta. Todennäköisesti paljon järkevämpää olisi näille puolijohdeteollisuuden jäteille tehdä yritysosto tämän teknologian hankkimiseksi (kts. RedEye raportti elokuu 2021). Nvidia on mielestäni vahvin kandidaatti ostamaan Smartin pois kuleksimasta.

Interior Sensing ja OMS:

Tämä on todella mielenkiintoinen asia. Syvällistä näkemystä tähän enemmän kilpailtuun kenttään ei vielä tässä vaiheessa ole, mutta ainakin päällisin puolin Affectivan ja SmartEyen OMS-kyvykkyys on kehitetty aikaisemmin kaupallisesti valmiiksi kuin pääkilpailija Seeingin (syksy 2020). Lisäksi tuo Seeingin live OMS-demojen puute syksyn 2020 jälkeen on vielä sellainen tekijä, joka nähdään ehkä sitten tulevaisuudessa… Jos Smartin johtoa on uskominen, niin siellä oltiin varsin vakuuttuneita Affectivan olevan pääkilpailija ja teknologisesti edistyksellisin toimija Interior Sensingissä. Affectivan ongelma oli, että myöhästyivät täysin DMS-junasta mutta olivat liian aikaisessa OMS-junaan, joka on vasta alkamassa. Tämä Smart/Affecetiva -merger on nähdäkseni nyt 1+1=3 mahdollisuus.

Kokonaisuudessaan tätä teknologiaharppausta ei voi verrata mielestäni numeerisella asteikolla (onko 5x vai 10x parempi) kuin ennen. Jokainen voi kuitenkin jo nyt videoilta ym. todentaa kuinka paljon paremmin kuljettajan sekä ohjaamon tilannetietoisuus liikenneympäristöstä voidaan todentaa kameratekniikalla vs. ratti- ja poljinsensorit. Koronan akuutin vaiheen jälkeen kysyntä ja iso ratas selvästi alkoi pyörähtää, eivät muuten nämä toimijat puhelisi 1 bn€ runtimeista olevan jaossa 2022 loppuun mennessä (tuo vastaa arviolta n. 450 automallia, mikä on linjassa mid-segmentin kanssa… esim Intel Mobileye winnit ovat luokkaa 800-900 kpl).

Kohta 2. Timing question

Ajoitus yleisesti (20 vuotta taaksepäin):

OEM:t eivät lähtökohtaisesti laita autoihin yhtään mitään ilman omaa tarkkaa harkintaansa (panos-tuotos). Poikkeuksena on tietysti lainsäädännön vaatimukset, jotka ovat tulleet DMS:n tapauksessa 2019 voimaan vuosista 2022-2026 alkaen. Nähdäkseni jos liiketoiminnan näkymät (kysyntä) olisi pelkän NCAP-kriteeristön (2025) tai OEM:n oman ”hyvän tahdon” varassa, niin ei tästä sijoituskeissiä saataisi.

OEM ovat olleet hukassa, koska yhtenäistä lainsäädäntöä ei ole ollut… ja lisäksi muuntautuminen softatalouteen tuntuu ottavan aikaa. Tämä on näkynyt programsien viivästymisenä kaikilla toimijoilla, myös korona siihen lisäksi. Myöskään lainsäädäntö on edelleen varsin pirstalainen ja tarkemmat kriteerit puuttuvat – joskin ne ovat kehityksessä. Siltikin EU GSR on ensimmäinen yleisvelvoite. Tässä ketjussa onkin aikaisemmin todennettu millaiseen teknologiavalikoimaan se on johtanut niin Tier2 kuin erityissti Tier1 osalta (camera based DMS/OMS). Tällä hetkellä kaikki DMS-firmat toisistaan riippumatta kommunikoivat selkeästi, että iso ratas on pyörähtänyt eteenpäin.

Affectivan hankinnan ajoitus oli mielestäni nappisuoritus, koska OMS RfQ:t ovat alkamassa erityisesti ensi vuodesta eteenpäin. Kts. myös kohta 1. DMS:n osalta voi sanoa, että Smart ja Seeing ym. ovat ainakin olleet aikaisessa paikalla… Mutta toimialan luonne ja vuosien viive suunnittelusta toteutukseen on hyvä muistaa.

Kohta 3. Monopoly question

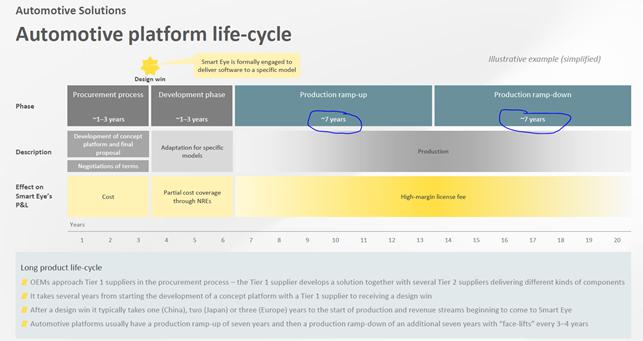

Kyllä firmasta on tullut niin resurssimielessä (Smart, Affectiva) riittävän iso kuin myös teknologisen osaamisen osalta todistetusti pääpeluri yhdessä Seeingin kanssa. Pienillä DMS-toimijoilla ei riitä resurssia skaalata useaan OMS programiin yhtäaikaisesti. Tämä myös vaikuttaa suoraan OEM:n valintoihin eli siellä katsotaan referenssit sekä kyky laajentua kymmeniin, satoihin automalleihin kerrallaan. OEM:t haluavat kumppanikseen toimijoita, jotka ovat siellä koko platformin elinkaaren ajan (jopa 14 vuotta).

Samalle väitteelle pääpelureista saa vahvistuksen lähes kaikilta toimijoilta (Smart, Seeing, Jungo, jne). Toimialasta erityisen tekee sen hitaus verrattuna melkein mihin tahansa muuhun. Mallin development vie 3 vuotta, mikä on useimmille sijoittajille liikaa odotella nykisessä markkinassa. Holdaajalle tästä voi tulla merkittävää aika-arbitraasia jos on tehnyt taustat huolella.

Kohta 4. People question

Kaikki johdon haastattelut, joita olen lukenut kielivät siitä, että firman johdolla on jalat maassa. Minua melkein häiritsee CEO:n ylikonservatiivisuus sekä IR-työn ajoittainen laimeus (Q2 raportti yms.). On todella vaikea ymmärtää miksi firma ei halua pitää taustalla tapahtuvaa kehitystä enemmän esillä. Noh käsittelin tätä aiemmin ketjussa.

Olen lukenut kommentteja ihmisiltä, jotka tuntevat CEO:n. Näiden perusteella mennään hyvin jalat maassa ja toimitusjohtaja on tunnettu teknologisesta näkemyksestään. CFO Anders on taas enemmän kaupallinen henkilö. Muusta johtoporukasta minulla ei ole syvällisempää käsitystä.

Kohta 5-6. Distribution & durability question

Näyttäisi siltä, että firmalla on kykyä saada teknologia Tier1 tarjontaan mukaan (yhtiö on kilpaillut joistain diileistä samanaikaisesti viiden eri Tier1 tarjoaman kautta). Miksi suurin osa Tier1 top-joukosta ottaisi teknologian tarjontaansa ilman mitään näyttöjä? Tämä on johtanut tällä hetkellä 13kpl OEM (ja 11 kpl platformit) kaupallisiin sopimuksiin.

Viivästykset ovat ikäviä, mutta kuten ketjussa on todettu (mm. EU raportti kesäkuu 2021) ovat ongelmat OEM sisäisiä sekä koronasidonnaisia. Tier1 ja Tier2 tasolla on esittää valmiita ja toimivia ratkaisuja, joskin laatuerot DMS-toimijoiden kyvykkyyksissä ovat silminnähtäviä (isot vs. pienet toimijat).

OEM:llä on perustavaa laatua olevia ongelmia muuttua kohti softataloja. Tämän vuoksi onkin ymmärrettävää, että joissain tapauksissa SmartEye on ollut kirjoittamassa RfQ:ta OEM:n puolesta. Lisäksi kuten todettua on SmartEye ollut kehittämässä EU-projektissa tulevaa teknistä kriteeristöä näille järjestelmille.

Kun on yleisesti tiedossa, että iso ratas pyörii taustalla, niin minusta sijoittajalla on oikeasti lupa odottaa hyviä asioita Smartilta lähivuosina. Olemassa olevat sopimukset ja suhteet ovat keskeisessä asemassa auttamassa RfQ/nomination -kilpailuissa. En usko, että päätoimijat puhuvat palturia kumpikin tavoitellessa noin 40% osuutta. Yleisesti tunnettu dual sourcing-periaate erityisesti mid-segmentissä tulee myös ohjaamaan tähän suuntaan. Se on samalla sekä hyvä että huono juttu pääpelureille.

SmartEye on softatalo. On hyvä muistaa, että tuotteen vieminen loppukäyttöön ei vaadi isoja jakeluverkostoja jne. vaan alusta- ja mallikohtaisen kehitystyön. Loppu on digitaalista jakelua. Runtimet ovat sijoituskeissin herkkupala ja siihen tämä nyt lähivuodet rakentuu. Runtimeissa bruttokate 100%.

Automotiven hitaus on kaksipiippuinen juttu. Kärsimättömälle se on liian hidasta mutta pitkällä tähtäimellä sijoittavalle se on valtava mahdollisuus. Vaakakupin toisella puolella on nimittäin stickiness. Platformien (keskimäärin 14 vuotta elinkaari) kohdalla kun softaa ei mennä vaihtelemaan kesken kaiken. Tuo 14 vuotta vastaa ~7 vuotta täyttä tuotantoa, eli runtimet voi laskea 7 vuoden täyden tuotannon mukaan. Näkisin siis, että kun talossa on riittävästi resurssia hanskata useita OEM programseja samaan aikaan, on yhtiöllä vuoren varmasti kyky puolustaa asemiansa pitkällä aikavälillä (10v).

Kohta 7. secret question.

Mun mielestä DMS-firmat eivät ole löytäneet mitään salaista ja erityistä. Mutta ne ovat nyt oikeassa ajassa mukana teknologiansa kanssa, ja esim. DMS:n osalta juna on jo mennyt kilpailijoiden ohitse. Tämän näkeminen etukäteen on vaatinut bisnesvainua, on vaatinut kärsivällisyyttä viivästymisten jälkeen jne. Martin usein kertoileekin kuinka kauan sitten he tähän suuntaan lähtivät, koska tiesivät tämän olevan joskus edessä… mutta myöntää myös että 2017-2018 oltiin liian optimistisia aikataulusta (huom. tuolloin ei regulaatiota).

Lähinnä kysymyksestä tulee mieleen sijoittajat. Smartin tapaus on ymmärrettävästi vaikea ymmärtää (teknologinen niche jne). Itselleni tämä on taas ”kymmenen kertaa” helpompi ymmärtää kuin Qt, koska en ole koodari vaan maallikko ja perehtymällä itse voi päästä käsiksi tähän helpommin. Myös ajan henkeen kuuluva vuosien odotus on monille liikaa tässä keississä…

Tässä hyviä puolia ainakin itselle ovat:

selkeämmät näkymät eteenpäin kuin Qt group vuonna 2018-2019. Kukaan ei tiennyt Qt:n tulevista runtimeista ja vieläkin niitä valtaosin odotellaan.

liiketoiminnan vakaus, kun päästään hieman eteenpäin DMS-syklissä

softabisneksen skaalautuvuus, erittäin hyvä stickiness

hallitseva asema teknologia-nichessä

lainsäädännön pakko; tästä ei ole paluuta

Keissin heikkouksia ja riskejä:

Arvoasemasta (Tier2) johtuen SmartEye ei voi itse vaikuttaa, koska programsit lyödään tulille. Tämä taklataan nyt sillä lainsäädännöllä, NCAP-kriteeristöllä jne. Todisteet ovat jo esillä, että ratas pyörii.

Työn laatu pitää olla parasta A-luokkaa. OEM:t haluavat vakaina tunnettuja kumppaneita jne.

Break Even saavuttamatta. Näen toki tuon saavuttamisen ikään kuin väistämättömänä, kunhan nykyiset winnit tulevat tuotantoon (2022-2023). Lisäksi on hyvä huomioida, että pienuudestaan huolimatta yhtiö saa suunnatuissa anneissa isoa kiinnostusta ja alennuspreemiot ovat todella pieniä. Kuten Dr. Komulainen sanoi viime viikon PöPässä ruotsissa pääomamarkkina toimii ja siellä myös uskalletaan luottaa siihen, että rahaa saadaan. Itse toki näen Smartin osalta, että kulurakenne on nyt hyvin tiedossa ja ainainen odottaminen runtimeissa tulee ensi vuodesta alkaen päätökseen. Eli pidän hyvin pienenä riskinä, että tarvittaisiin enää suunnattuja anteja.

IR-työn laatu Q2-osarissa oli heikkoa. Tuo on lähinnä riski osakkeen lyhyen aikavälin arvostukselle. Toiselle se tuo myös hyvän ostopaikan, eikä tällä ole jatkossa merkitystä. Yhtiö on itse sanonut kiinnittävänsä asiaan huomiota tulevissa kvartaalikatsauksissa. Ymmärrän edelleen, että syystäkin markkinan sentimentti on tällä hetkellä viileä. Itse katson tämän bulleron laseilla enemmänkin ostopaikkana.

Hillotolpan tarkka ajoitus. Toteutuuko base-skenaario 2023 vai 2024 vai 2025. Kukaan ei voi vaarmaksi sanoa. Mutta olen todella luottavainen, että se on tulossa. Minä lyön betsini sen puolesta, että seuraava isompi hillotolppa nähdään 2023 mennessä, hyvin mahdollisesti kesällä 2022.

yksi pääasiallinen vertikaali vs. Qt 70+

Summa summarum: Eiköhän haeta tästä sellainen 3-5 bagger. Eihän tämä mikään Harvia ole, mutta on tässä ehkä kohtalaista näkyvyyttä, ja enemmän skaalautuvuutta (ebit-potentiaali 50%+) huolimatta siitä ettei asioita voi ajoittaa kovin tarkasti ennusteisiin. Riskit ovat edelleen koholla, mutta tästä huolimatta pidän tätä pörssin nykyhinnoittelulla yhtenä kirkkaimmista risk-reward keisseistä. Oma paino salkussa nyt 13%+.

Lähteet:

Jungo conf callit 3 kpl

Smart conf callit useita kpl

Seeing työntekijöiden sekä entisen johdon haastattelut

Näkökulma se on tämäkin. Citi research. Olen kyllä sitä mieltä että alle jaardin m cap on naurettavan halpaa sekä seeingistä että smartista kun dms rullaa isommin. Fiksut kerkeävät vielä raapia salkkuun vaikka molempia

Kiitos perusteellisesta vastauksesta! Mutuni olikin että Smart Eye pärjäisi tässä testissä hyvin, jotkin ihan selkeitä kyllä-vastauksia, ja ainakaan mikään noista ei vaikuttaisi olevan brutaalisti pielessä, joskin joidenkin kohtien arviointi on tietenkin hyvin vaikeaa, vaikka nyt kohta 6.

Kirja perustuu vuoden 2012 luentomateriaaliin Stanfordissa. Kyseisessä luvussa ruoditaan, miten 00-luvun puolivälin tietämillä clean techin edelläkävijäksi kovasti hypetetyllä Solyndralla (valmisti aurinkopaneeleja uudella tavalla) jokainen seitsemästä kohdasta oli pielessä, joten konkka vuonna -11 ei ollut ihme. Yhtenä esimerkkinä oli, että vaikka johdolla oli hienot puvut ja puheet, he eivät kunnolla ymmärtäneet toimialan lainalaisuuksia.

Yhtiönä, joka Thielin mukaan tuolloin oli naulannut kaikki 7 kohtaa, ruodittiin Tesla.

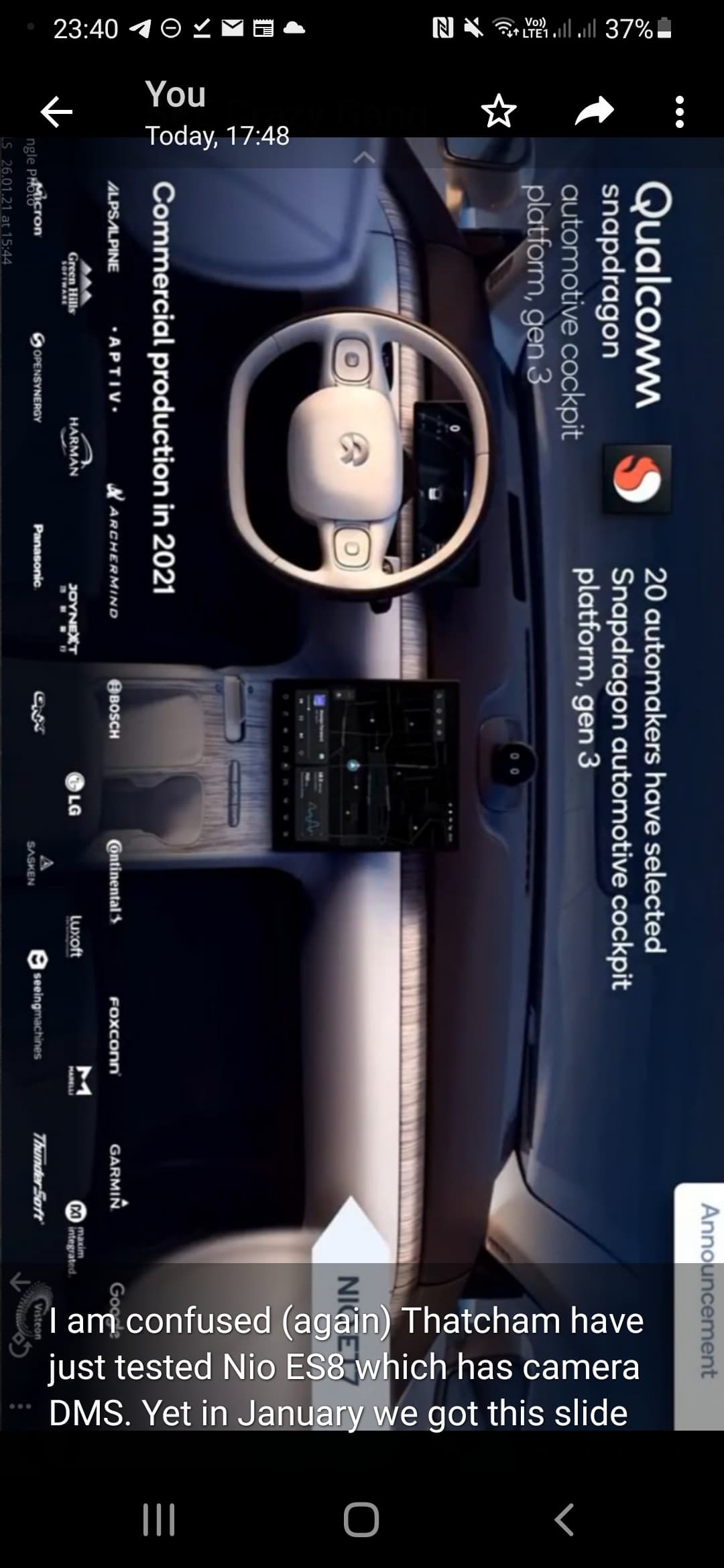

To add to the confusion its brother the ET7 was shown in Qualcomm’s presentation in January with a SEE logo. ES8 was released in 2018 in China. ET7 will be released in 2021