Solteq onkin niin tuntematon sijoituskohde, että ajattelin tehdä katsauksen yhtiöön ja perustella miksi olen yhtiössä nyt mukana ‘suurella painolla’.

Kuten ylhäältä näkyy, Solteq on profiililtaan selkeästi käänneyhtiö. Kuten monessa muussakin vastaavanlaisessa tapauksessa, Solteq on kulkenut pettymyksestä toiseen ja sijoittajien kärsivällisyys ja mielenkiinto on yksinkertaisesti loppunut kesken. Nyt kun käänne alkaa realisoitua, ovat markkinat olleet hitaita reagoimaan uuteen todellisuuteen, mikä tarjoaa sijoittajalle hyvän pelipaikan päästä mukaan erittäin edullisilla kertoimilla. Ohessa on yhtiön oma kooste harjoittamastaan liiketoiminnasta:

Yhtiön suurin omistaja on Sentica Buyout III -rahasto. Sentican tavoitteena on maksimoida yhtiön markkina-arvo, jonka jälkeen he myyvät joko koko yhtiön tai vähintäänkin oman osuutensa pois. Buyout-sijoittajat ovat armottomia omistajia, jotka voivat tarvittaessa tehdä erittäin aggressivisia strategisia järjestelyitä voiton maksimoimiseksi. Sentican aikaisempia omistuksia ovat olleet mm. Pihlajalinna ja Kotipizza, jotka molemmat lienevät tuttuja kotimaisille sijoittajille. Solteqin nykyinen toimitusjohtaja on muuten Kotipizzan entinen Chief of Operations, mikä valaa luottamusta johdon kykyyn luoda keskinkertaisesta yhtiöstä uusi timantti pörssiin.

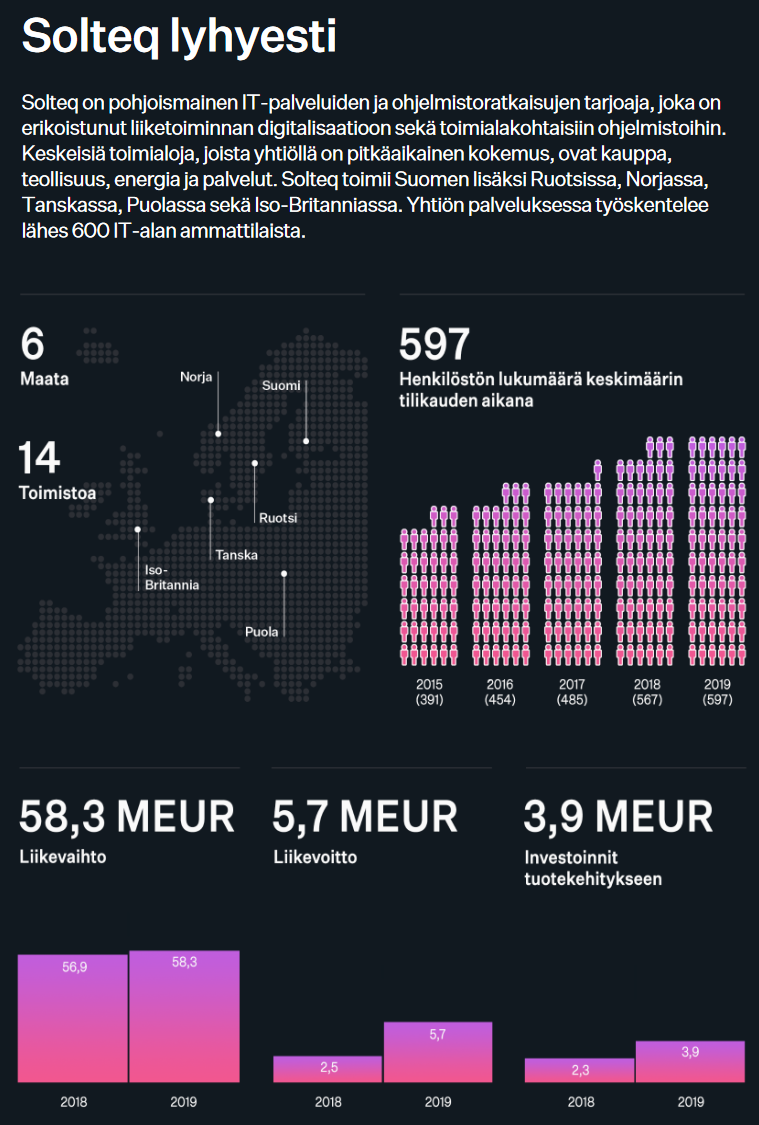

Kuten tiivistelmästä tuli ilmi, Solteq tekee kahdenlaista bisnestä: 2/3 nykyisestä liikevaihdosta tulee Solteq Digitalista, joka myy IT-palveluita ja 1/3 tulee taas Solteq Softwaresta, mikä myy erilaisia SaaS ohjelmistoja. Vilkaistaan ensiksi Solteq Digitalin viimeaikaista kehitystä.

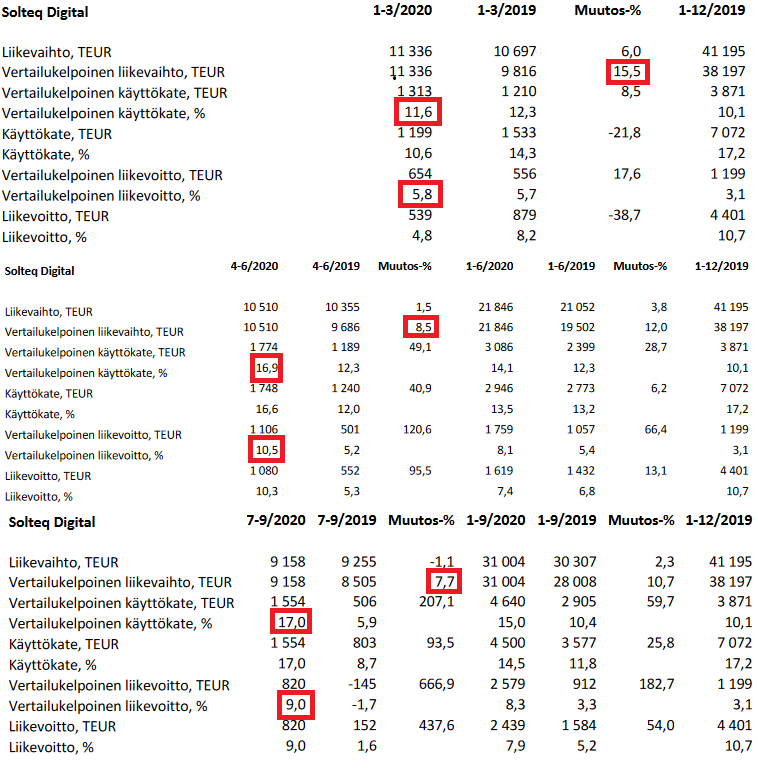

Kuten yllä laittamistani luvuista näkee, on kannattavuuskäänne selvästi saatu aikaiseksi ja palveluliiketoiminnan näkymät paranevat kvartaali kvartaalilta. Miksi tuossa pitää katsoa “vertailukelpoisia lukuja”? Koska yhtiö myi vuoden vaihteessa heikosti kannattaneen SAP-palveluliiketoiminnan Enfolle, mikä rokottaa erityisesti liikevaihtoa. Näkemykseni mukaan Senticalla voisi olla halukkuutta myydä loputkin Solteq Digitalista jollekkin lukuisista keskisuurista IT-palveluyhtiöistä, joita Helsingin pörssissä riittää. Tämä mahdollistaisi yhtiön muuntautumisen puhdasveriseksi SaaS -yhtiöksi, mikä väistämättä tarkoittaisi arvostuskertoimien nousua.

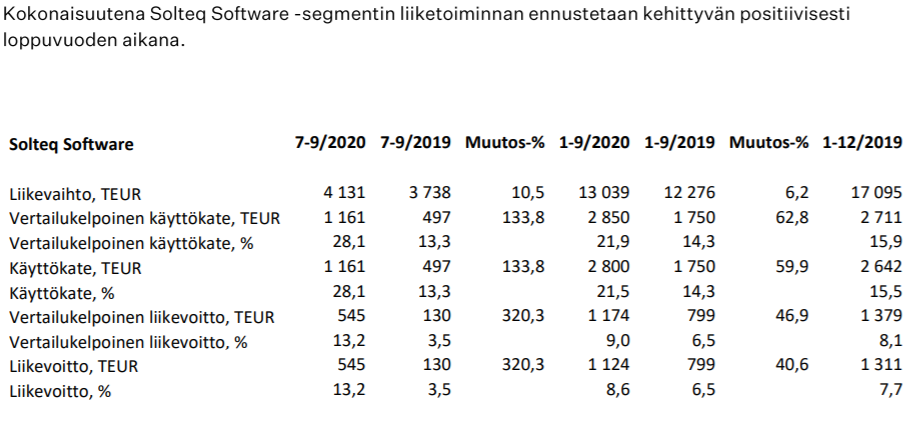

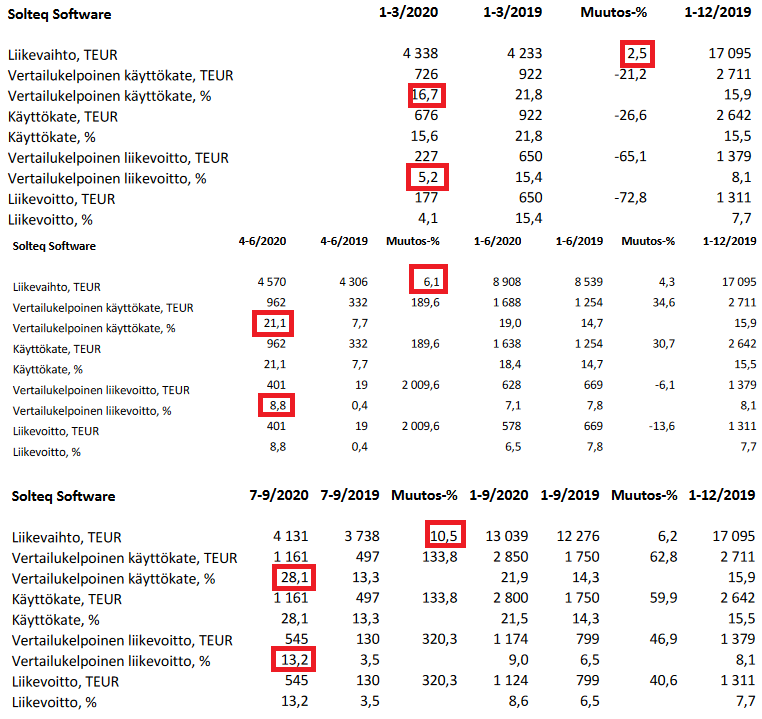

Saasista puheenollen katsotaan yhtiön selvästi mielenkiintoisinta osaa eli Solteq Softwarea (1/3 liikevaihdosta):

Yhtiön vuosikausia tekemät panostukset SaaS-softan kehitykseen ovat vihdoin kantamassa hedelmää. Erityisesti Utilities-liiketoiminta on käytännössä voittanut Suomen markkinat ja esimerkiksi TietoEVRY joutui alkuvuodesta poistumaan kilpailusta, kun eivät pärjänneet Solteqin ylivertaista ratkaisua vastaan. Ensimmäiset toimitukset Ruotsin markkinaan ollaan tekemässä loppuvuodesta, joten yhtiöllä on vielä selvästi tilaa kasvaa. Tässä vaiheessa vuotta pelkästään Utilities SaaS on jo tuottanut 22 M€ edestä tilauksia 35 M€ market capin(!) yhtiölle ja ensi vuonna sietää odottaa vielä enemmän. Mielestäni pelkästään jo tuo Utilities SaaS -liiketoiminta oikeuttaisi koko yhtiön nykyisen arvon, mutta tähän päälle saadaan vielä PoS SaaS, joka edustaa yhtiön vahvinta erikoistumisaluetta ja jossa on mm. viime aikoina tehty läpimurto Ruotsin apteekkisektorilla:

Nyt kun olen kertonut pintapuolisesti yhtiön hyvistä puolista niin katse kääntynee velkaan. Yhtiöllähän on erittäin korkea nettovelkaantumisaste. Tästä ei ole kuitenkaan syytä huolestua. Solteq laski juuri liikkeeseen 23 M€ suuruisen joukkovelkakirjalainan, joka erääntyy 1.10.2024. Erästä tunnettua propellipäätä vapaasti lainatakseni: rahoitus on varmistettu.

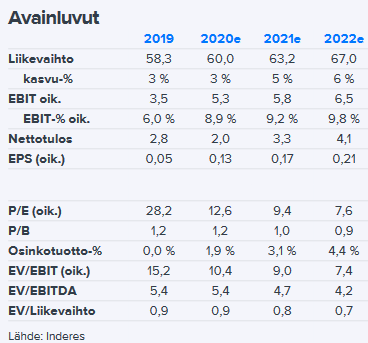

Entäs funda? Katsotaan Inderesin superkonservatiivisia ennusteita vuodelle 2021:

2021e P/B 1,0, P/E 9,4 EV/Liikevaihto 0,8 ! ! !

Herranjumala mitä lukuja. Paatuneinkin arvosijoittaja joutuu tässä vaiheessa antautumaan, kun kasvavaa SaaS bisnestä saa ostettua reilulla P/B luvulla !!!. Liekö koko pörssissä toista kannattavasti kasvavaa digiyhtiötä näin alhaisilla fundaluvuilla!

Ennen kuin ryntäät ostamaan yhtiötä, niin olisi vielä yksi asia. Puhutaan hieman roboteista.

Solteq on nimittäin konsultoinnin ja SaaS-bisneksen lisäksi myös yksi Suomen johtavia robotiikkayhtiöitä !!!

Solteq aikoo yhtiöittää Solteq Roboticsin omaksi yhtiökseen, jolloin Robo-osasto pääsee rauhassa keskittymään viemään liiketoimintaa seuraavalle tasolle. Väkisinkin tulee mieleen Digian legendaarinen päätös erottaa Qt omaksi bisneksekseen. Näin ollen Solteqin ostajalle tarjotaan kaupan päälle ilmainen Robo-optio !.

Yhtiön tavoittelemien robomarkkinoiden arvioidaan kasvavan 30% vuodessa seuraavan 5 vuoden ajan. Voidaan siis todeta että näkymät ovat erinomaiset, vaikka näkyvyys robobisneksen kannattavuuteen on vielä heikkoa. Olen vuosia pyrkinyt penkomaan pörssin ale-laareja, mutta näin järjettömän kovaa diiliä en mielestäni ole nähnyt sitten M-realin (nykyinen Metsä-Board) konkurssihinnoittelua finanssikriisin aikoina.

@Joni_Gronqvist voinee täydentää jos jäi jotain oleellista kertomatta. Laajaa raporttia odotellessa

TL;DR: Solteqille voi helposti perustella 100% arvonnousun jo nykyisellä liiketoiminnalla ilman merkittävää downsidea. Tarinan vahvistuessa ja kertoimien venyessä 200% arvonnousu ei ole pois suljettua. Yhtiö pystyy robo-option toteutuessa vielä paljon parempaankin.