En noita pääomalainojen kertaluonteisia kuluja oikaissut, koska näen rahoituksen kustannuksen kuitenkin tavanomaisena liiketoiminnan kustannuksena. Toki tässä oikaisua puoltaa se, että ne ovat kertaluonteisia ja siten jatkossa noita ei olisi tulossa.

Tämä ei koske Solwersia, mutta yleisellä tasolla pyrin olemaan kriittinen juuri noiden oikaisujen kanssa, kun välillä tuntuu, että niiden kanssa pyritään olemaan vähän liian luovia

Sieltä pitäisi kait vielä lisää ostoja olla tulossa lähiaikoina. 5,2 miljoonaa oli näiden kahden firman myynti, joista oletettavasti toinen aiesopimus viimeisteltiin loppuun. Kolmannestakin firmasta puhetta, mutta aika näyttää

Ennusteissa oli ainakin alkuperäisessä raportissa mukana oletus yritysostoista.

Aiemmat kommentit asiaan liittyen.

Kauppahinta olisi tässä aika olennaista, jotta voisi arvioida kannattavuutta. Myös kauppahinnan maksutapa olisi mielenkiintoinen, mennäänkö käteismaksulla vai osakkeilla

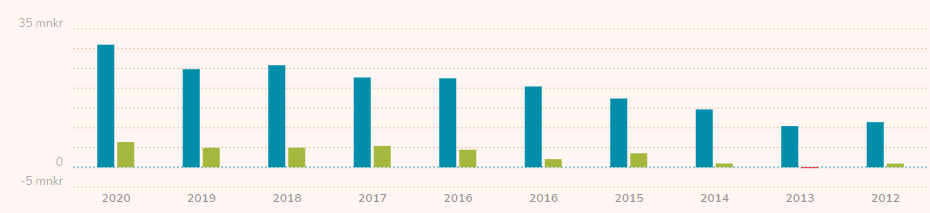

Seuraavalle vuodelle ennustetaan alle neljän prosentin kasvua. Voi pitää paikkansa mikäli orgaaninen kasvu menee reippaasti miinukselle, mutta eiköhän ostettavaa löydy vielä lisää ja yhtiö pääsee tuohon 20 prosentin kasvutavoitteeseensa.

Ei tämä eroa muista sarjayhdistelijöistä millään tapaa. Yritysostoja on hyvin vaikea mallintaa mitenkään ennen kuin ne oikeasti tapahtuvat, joten ennusteita joudutaan päivittämään säännöllisesti

Petrin kommentit yritysostosta tuoreeltaan esille. Ja kuten @Gadus jo nostikin esille, ainakin yksi on vielä tuloillaan 21/H1 -kommenttien perusteella lähiaikoina.

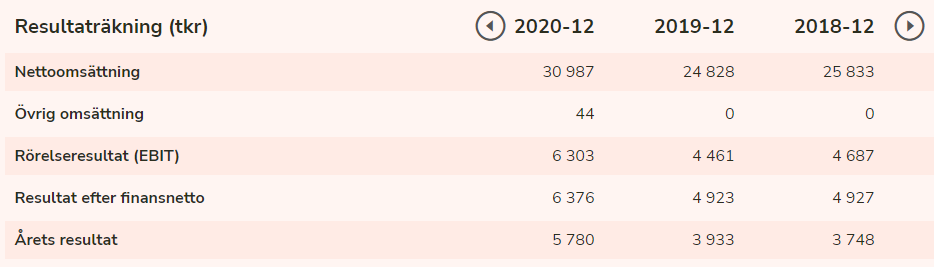

Solwers ostanut Oululaisen Lukkaroinen Arkkitehdit Oy:n. Liikevaihtoa kaupan mukana noin 6 miljoonaa euroa lisää (+18 %) ja henkilöstöä 67 (+18 %). Lukkaroinen Arkkitehdit Oy:n liikevoitto vaihdellut viimeisten tilikausien aikana 400-866 tuhannen euron välillä. Kauppahinta 4 miljoonaa euroa, josta 1 miljoonan osuus maksetaan Solwersin osakkeina. Lisäksi lisäkauppahinta, joka määräytyy ostettavan yhtiön 2022-2024 kannattavuuden mukaan. Solwersin alustava pörssireaktio uutiseen vaikuttaisi olevan varovaisen positiivinen (+1,76 %).

Kiinteä ostohinta varsin edullinen liikevaihtoon ja kannattavuuteen nähden

Lisäkauppahinta sitten asia erikseen, sitä ei julkistettu tässä ainakaan.

Lukkaroinen Arkkitehdit Oy on perustettu vuonna 1980 ja työllistää 77 henkilöä Oulussa ja Helsingissä. Yhtiön liikevaihto 2020 oli 6,0 miljoonaa euroa ja liiketulos 0,5 miljoonaa euroa. Yhtiön ydinosaamista on arkkitehtisuunnittelu, johon sisältyy rakennus-, sisustus- ja maankäytön suunnittelu.

Pienehkö hankinta, mutta täydentää kokonaisuutta hyvin.

Kyllähäm tuo reilut kymmenisen pinnaa tuo lisää myyntiä seuraavalle vuodelle, joten ihan merkittävistä summista puhutaan. Mutta mukava nähdä kuinka yhtiö saa ostettua hyvin kannattavaa liiketoimintaa sopuhintaa niin saadaan kassa hyötykäyttöön

Petri joutuu taas työhommiin. Työllistävä vaikutus näillä yhdistelijöillä, kun kvartaalien välillä joutuu vähän väliä päivittämään ennusteita

Näyttäisi Lukkaroinen Arkkitehdeillä olevan kaksi toimipaikkaa, Oulu ja Helsinki. Hyvää on, että molemmilla paikkakunnilla koulutetaan sekä arkkitehtejä että rakennusarkkitehtejä. Suunnittelufirmoilla on vähän omaa pääomaa verrattuna kauppahintaan, jolloin syntyy liikearvoa. Tätä sitten voidaan FAS-kirjanpitojärjestelmässä tasaisesti poistella pienentäen tulosta ilman kassavirtavaikutusta. Tästä taas seuraa pienempi veromäärä. Vielä kun osa kauppahinnasta on omia osakkeita, niin ne rahat säästetään lisäkauppahinnan maksamiseen muutaman vuoden päähän.

Solwers noudattaa IFRS standardia, jossa liikearvosta ei käytännössä tehdä poistoja ollenkaan. Liikearvoa oli 2020 TP:ssä 16,6 Meur, josta FASin mukaan pitäisi tehdä minimissään 1,7Meur vuosipoistot. Nyt liikearvoa on tietysti enemmän, kun 2021 on tehty uusia yrityskauppoja.

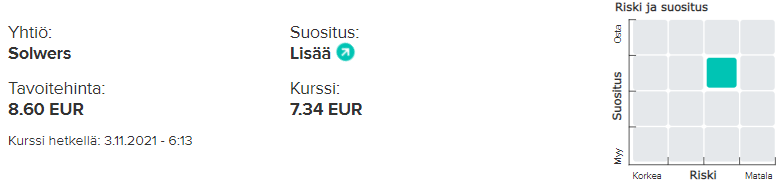

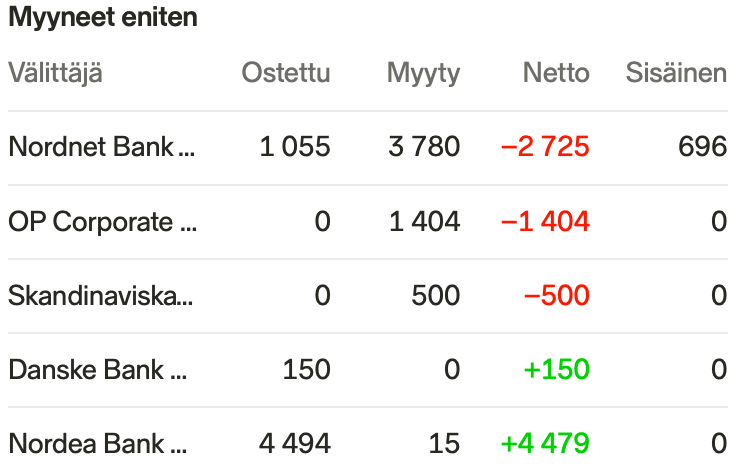

Ihan sivuhuomiona nonnerot näköjään myyneet pää märkänä. Väistämättä tulee mieleen, että nyt kun tästä vielä saa jotain ja ei ole laskenut niin äkkiä myyntiin. Mielenkiintoista nähdä miten Inderesin kommentit huomenna saavat piensijoittajat käyttäytymään

Solwersilla oli yksi puhtaasti arkkitehtuuriin keskittynyt yhtiö Suomessa ja nyt saadaan lisäresursseja tähän päähän ja sitten tietysti myös suurempi jalansija koko markkinaan Suomessa kun tekijämäärä kasvaa yli 100 henkilöön. Taloudellisetkin lähtökohdat vaikuttaa varsin hyviltä. Kaiken kaikkiaan strategian toteutus etenee, kuten on kerrottu

@Gadus niinhän se joutui, mutta nämä on onneksi varsin mielekkäitä työhommia.