Luulin, että täältä saisi auki käännetyn version ruotsinkielisestä vuosikertomuksesta. Vuosikertomuksen julkaisutiedotteessa mainitaan, että alkuperäinen on ruotsiksi ja jos käännetyissä versioissa esiintyy eroja niin sovelletaan ruotsinkielistä, niinkuin normaalistikin. Mutta missä ne käännetyt versiot on? Vai pitääkö google translatella lukea läpi koko homma?

Juuri näin; muistaakseni joskus oli myös lupauksia suomenkielisestä, kun omistajista suurin osa på finska. Tämä on niitä lupauksia…joita luulisi olevan helppo pitää.

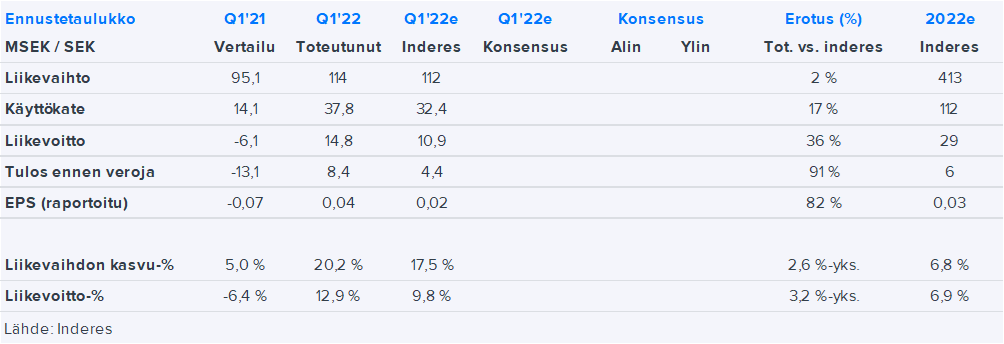

Sotkamo Silverin Q1-luvut olivat suhteellisen hyvin linjassa odotustemme kanssa. Hopean tuotanto jäi Q1:llä hiukan (-4 %) ennusteistamme marginaalimalmien käytöstä johtuneen hieman odotuksiamme matalamman hopeapitoisuuden vuoksi. Tätä paikkasivat kuitenkin sinkin ja kullan ennusteylitykset. Myös kulurakenne vastasi hyvin pitkälti odotuksiamme. Yhtiö toisti raportin yhteydessä kuluvan vuoden 1,5 Moz hopean tuotanto-ohjeistuksen, mutta kertoi samalla odottavansa hopean tuotannon pysyvän nykyisillä tasoilla syksyyn asti, kunnes louhintaa päästään aloittamaan syvemmältä. Ensisijaisena tavoitteena yhtiöllä on liikevaihdon ja operatiivisen kassavirran maksimointi, mikä saattaa vaikuttaa tuotettaviin hopeaunsseihin. Lähtökohtaisesti odotammekin yhtiön pyrkivän hyödyntämään tuotannossa sinkin sekä kullan tämänhetkistä korkeaa markkinahintaa edelleen lähitulevaisuudessa.

Tämähän oli jotakuinkin arvattavissa, jos tyyliin alle 2v kaivettu ja pitää lähteä etsimään syvemmältä parempaa kamaa niin lopputulos on aika synkkä yleensä

Tuo keskimääräinen hopeapitoisuus ei kerro tällä hetkellä välttämättä todellistakuvaa kaivoksen hopeapitoisuudesta, koska rikastamoon ajetaan tarkoituksella marginaalimalmia. Sinkin hinnan ollessa korkealla myös pyrittäneen hyödyntämään sinkkirikkaitamalmeja.

Nyt kun on analyytikko vaihtunut, niin toistan aikaisemman kysymykseni: Mikä on luottamus Sosin johtoon?

Saatteeksi pari huomiota:

Viimeksi julkaistussa malmivara-arviossa liite 2 oli sama, joka on ollut yhtiön sivuilla jo vuosia. Malmivara- arvio nostettiin, kun tuo non-jocr katsottiin yhtäkkiä malmivarannoiksi. Mineraalivarannot perustuvat myös pelkästään yhtiön johdon näkemykseen. Kairauksista ei siis ole saatu mitään uutta varmennettua tietoa. Onko kairauskulut menneet toiminnan ylläpitämiseen?

Malmivarat loppuvat vuoden kuluttua, kun laskee noista virallisista arvioista - että 4 kvarttaalia riittää malmia - joka pitää tappiolla louhia…

Uusimman ympäristöluvan typpikourmituksen lisäys loppuu tähän kuluvaan vuoteen. Ensi vuonna raja paukkuu taas elokuussa. Typpi on vaikeasti poistettava aine ja se tulee jätevesiin louhinnasta - on siis verrannollinen louhintamääriin. Ei sillä kyllä ole väliä, koska malmi loppuu…

Hopean hinta tänään +8%. Tiettävästi tämä hodarikiska yrittää kiskoa tätä metallia maaperästä, siksi raaka-aineen hinnalla on liiketoiminnalle merkitystä. Tulokset ovat kuitenkin olleet erittäin laihoja ja toiminta tappiollista korkeammilla hopean hinnoillakin joten eiköhän kyseessä ole kuolleen kissan pomppu

Antti ja Aapeli ovat tehneet uuden yhtiörapsan Sotkamo Sillveristä.

Perjantaina 21.10. Q3-raporttinsa julkistava Sotkamo Silver laski tänään tuotanto-ohjeistustaan. Tätä ja yhtiön muutosneuvottelujen tuloksia peilaten leikkasimme kuluvan ja ensi vuoden tuotantoennusteitamme reippaasti. Lisäksi osakkeeseen liittyy mielestämme riski kassatilanteen kriisiytymisestä seuraavan puolen vuoden aikana.

Jahas, onhan tässä taas jo melkein vuosi kulunut, kun on tästä lafkasta täällä viitsinyt kirjoittaa. Nyt on pari vuotta siitä, kun etenkin kauppalehden palstalla kiima oli niin hurjaa, että faktojen tuominen esiin oli pakko lopettaa hetkellisesti, kun lynkkausmentaliteetti kirkon uskoa vastaan oli liian suuri synti.

Yllättäen alkaa näyttää siltä, että tämä kitkuttelee henigssä vielä ensi vuodenkin puolelle, mutta kyllä kassan pohja alkaa niin armotta häämöttää, että tiukalle menee. Tammikuussa viimeksi toteamani ainoa jatkumisen rahoituslähde, eli osakeantikin taitaa olla nyt jo mahdoton. Toisaalta, edelleen tästä näyttää jotkut maksavan ihan oikeasti nollasta poikkeavia maksuvälineitä lappuja saadakseen, mikä tuntuu uskomattomalta.

No mutta, kun nyt tänne eksyin, niin heitetään viihteellinen veikkaus: tammikuussa tulee velkasaneerauksen ilmoitus ja pian sen jälkeen konkurssi.

On varmaan sen jäljellä oleva luottolimitti käytössä, niin ei ole kassa vielä tyhjentynyt. Se riittänee tuonne tammikuulle. Rahoittaja ei ole ymmärtänyt yhtään mihin on mukaan lähtenyt.

Veikkaan silti osakeantia. Ilmoitus kannattaisi tehdä mahdollisimman aikaisin, jotta olisi sijoittajat vielä joulumielellä. Hullua, mutta veikkaan, että läpi menee jälleen kerran.

Sitä en usko, että nykyistä syvemmälle mennään - ainakaan pitkäksi aikaa. Luulen että malmi siten loppuu ensi vuoden aikana. Voi riittää koko vuodenkin, koska sähköä pitää säästää…

Sotkamo Silverin pitäisi ehdottomasti antaa osakeantiin osallistuville tiedoksi:

JORC-koodin mukaiset malmivarat ovat 1154 kt - pitoisuudella 89g/t. Tässä oli siis laskettu malmivarat -450 syvyyteen saakka. Millä metallien hinnoilla ne kannattaa nykyisillä kustannuksilla louhia ?

Paljonko tuosta JORC-malmivaroista on jäljellä alle -350 metrissä ? Paljonko sillä ja -350-450 tasolla on eroa kustannuksissa?

Loput ilmoitetut malmivarat (-700 m saakka) perustuvat pelkästään yhtiön johdon arvioon. Millä metallien hinnoilla ne kannattaa louhia (nykyisellä kustannusrakenteella)?

Laskevatko yhtiön typpipäästöjen rajat ensi vuonna? Vaikuttaako se louhintamääriin?

Ihan vaan, jos joku edes epäilee uskovansa SOSIn omaa hehkutusta:

Jo kesällä julkiastut kairaustulokset tarkemmin tarkasteltuna antoivat hyvin selvän kuvan siitä, että malmit ovat paikoitellen kyllä hyvinkin rikkaita, mutta nuo alueet ovat yksinkertaisesti häpeällisen pieniä ja välistä joudutaan louhimaan koko ajan hyvin turhaa sivukiveä ja paljon. Juuri, kuten tähänkin asti. Erona se, että syvemmällä kulupuoli on vieläkin suurempaa kuin tähän asti ja tulopuolikin taitaa olla laskusuunnassa koko ajan.

Tosiaan ei edes JORC-tuloksia kehdata noista ilmoittaa näistä uusista, vaan yhtiön “erittäin luotettava ja hyväksi havaittu” johto hehkuttaa vaan itse omaa arviotaan.

Olisi jo aika saada tämä pulju konkkaan. Toki veronmaksajana toivoo, että siellä jonkun ulkomaalaisen rahoilla saataisiin vielä työllistettyä porukkaa vaikka puoli vuotta.

Sotkamo Silver tiedotti keskiviikkona kairaustuloksia Hopeakaivoksen kairausohjelmista, jotka toteutettiin Q4’21-Q3’22 välillä. Kairausohjelmista maanalainen kairaus keskittyi tulevien vuosein tuotantoalueille ja maanpinnalta tehty kairaus syvemmälle mineralisaation tunnettuun alaosaan sekä sivuilta avoinna oleville alueille. Q4’21:n kairausohjelma koostui pintakairauksesta käsittäen yhteensä 3801 metriä. Vuoden 2022 kairauksissa kairattiin yhteensä 7327 metriä (3999 metriä pinnalta ja 3328 maan alta). Tarkemmat tulokset ovat luettavissa täältä.

Koskahan löytyisi se rohkea analyytikkokin, joka uskaltaisi sanoa, kuten asiat on: tämä on laillistettu pyramidihuijaus. Tosin laillisuudestakin voi olla montaa mieltä: kuinka tarkoitushakuisesti yhtiön aiempi (ja nykyinenkin) johto on antanut vääriä arvioita niin kustannustasosta kuin pitoisuuksista.

Itse aloin ehkä 3 vuotta sitten (KL palstalla) valittamaan, miten kustannustasot eivät kerta kaikkiaan vastaa sijoittajille annettua tietoa, eikä koskaan ole noita “other expenses”-kohtaa avattu kunnolla. Tuonne ja sitten “investointeihin”, on selvästi piilotettu osa ylisuurista juoksevista kuluista.

Malmiot ovat kairaustulosten pohjalta erittäin hajanaisina pieninä ryppäinä. Siitä välistä pitää aina, aiemmin ja myös jatkossa kaivaa paljon sivukiveä. Kaipa nuo voi teknisesti kirjata investoinneiksi, kun tehdään välitunneleita, mutta tosiasia on, että ne ovat aina ja ikuisesti jatkuvia juoksevia kuluja, joita ei ole kannattavuuslaskelmissa huomioitu.

Nyt edes positiiviseen kovasti lukuja kääntäen ei ole nähtävissä, että tämä koskaan kääntyisi kannattavaksi muuta kuin jollain 40 dollarin unssihinnoilla, joita ei ole nähtävissä. Päätän, kuten aloitinkin: analyytikkojenkin olisi aika todeta faktat ja kirjoittaa suoraan.

EDIT: lisätään nyt sen verran, että se pyramidivaihe meni tosiaan ohi jo kauan sitten ja pyramidin huippu poistunut rahojensa kanssa jo kauan sitten. Nyt on menossa vaan kuolinkapmmailun viimeiset kuukaudet.

Tuossa verrokkiyhtiöitä. Keskipitoisuudet kaivoksissa, (joissa hopea on päämetalli) on hopealle samoja kuin Sosilla on suurimmat pitoisuudet (paras 10 cm 400 metrin reijässä)…

Analyytikoilla on ymmärrettävästi iso kynnys tulkita yhtiön “hyviä” tuloksia - kun ei ole niitä kaivosinsinöörin papereita. Muutenkin pörssiyhtiön johdon luotettavuutta ei varmaan oikein voi julkisesti arvioida…