Tarkistamme Sotkamo Silverin tavoitehintamme perjantaina julkaisemien yhteensä 14 MEUR:n osakeantien myötä. Tavoitehintamme heijastelee laskelmiemme mukaista osakkeen teoreettista hintaa merkintäoikeuksien irrotessa aikaisempaan tavoitehintaamme pohjautuen. Tämän lisäksi osakesarja saattaa liudentua suunnatun osakeannin kautta. Yhtiön kassatilanne on erittäin heikko ja nähdäksemme antien kautta tarvittaisiin reippaasti lisäpääomia toiminnan jatkamiseksi. Nykyisen markkinatilanteen myötä tätä ei voi pitää itsestään selvänä.

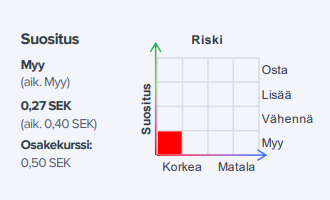

Tarkistamme Sotkamo Silverin tavoitehintamme 0,27 SEK:iin (aik. 0,40 SEK) ja toistamme myy-suosituksen yhtiön perjantaina julkaisemien yhteensä 14 MEUR:n osakeantien myötä. Tavoitehintamme heijastelee laskelmiemme mukaista osakkeen teoreettista hintaa merkintäoikeuksien irrotessa aikaisempaan 0,40 SEK:in tavoitehintaamme pohjautuen (vrt. markkina-arvoon pohjautuen 0,29 SEK). Tämän lisäksi osakesarja saattaa liudentua suunnatun osakeannin kautta. Yhtiön kassatilanne on erittäin heikko ja nähdäksemme antien kautta tarvittaisiin reippaasti lisäpääomia toiminnan jatkamiseksi. Nykyisen markkinatilanteen myötä tätä ei voi pitää itsestään selvänä.

Sotkamo Silverin uusi pääurakoitsija Veljekset Toivanen aloittaa urakkansa tammikuussa. Kesällä solmittu sopimus on kolmen vuoden ja kahden optiovuoden mittainen. Veljekset Toivasen pääurakointi koostuu monista tehtävistä, kuten esimerkiksi louhinnasta ja murskauksesta. Myös uuden pääurakoitsijan viesti on se, että työvoimaa Silverille löytyi hyvin.

– Alussa pelkäsin henkilökunnan saatavuusongelmia, mutta meillä on loistava HR-tiimi ja he ovat saaneet rekrytoitua porukkaa aivan tosi hyvin. On itsekin yllätytty, kuinka suosittu ja haluttu paikka nimenomaan Silver on, kertoo Veljekset Toivasen hallituksen puheenjohtaja Jukka Toivanen.

Toivasen mukaan urakka työllistää noin 80 työntekijää, joista suurin osa on Kainuun ja Itä-Suomen alueelta.

Sotkamo Silverin lisäksi Veljekset Toivanen toimii Kainuussa jo Terrafamen ja Elementis Mineralsin kaivoksilla. Silver on kuitenkin yritykselle ensimmäinen pääurakka.

– Meillä tahtotila oli saada työmaa ja vakuuttaa, että meillä homma myös toimii, kun on ensimmäinen näin iso kohde meille.

No nyt olisi tuore yhtiöraportti Sotkamo Silveristä.

Sotkamo Silver tiedotti viime viikolla, että yhtiön suunnittelemia yhteensä 14 MEUR:n osakeanteja ei hyväksytty sen ylimääräisessä yhtiökokouksessa. Marraskuun lopun erittäin heikon likviditeettitilanteen myötä yhtiöllä on erittäin akuutti lisärahoituksen tarve. Antien peruuntumisen myötä kanavat lisärahoitukselle ovat hyvin epäselviä. Siten osakkeenomistajien ja rahoittajien sijoitusten menettämisen uhka on korkea. Nykyisen tilanteen myötä luotettavan arvonmäärityksen tekeminen on kuitenkin erittäin vaikeaa ja suosittelemme sijoittajia keskittämään huomionsa etenkin suositukseen.

Haastan analyytikot nyt olemaan raskaan rehellisiä ja toteamaan, että tällä osakkeella ainoa oikea hinta-arvio on nolla.

Kun SOSI eli suurinta kiimaansa Q3/20 julkistuksen jälkeen, silloinkin raakoja numeroita katsoessa oli selvää, että kannattavaan toimintaan SOSI kaipaisi vielä rajusti korkeampia hopean hintoja. Enkä jälkiviisastele, vaan toin asian kauppalehden palstalla kyllä satojen viestien voimalla esiin.

Jo alunperinkin nämä nyt louhittavat tavarat piti saada esirikastuksen läpi melkein kokonaan, jotta olisi kannattavaa ja se oli sentään sillä valheellisella kustannustasolla laskettu se. Todellisella kustannustasolla (joka vielä nyt on noussut) ja ilman esirikastusta…ei toivoa edes 30 dollarin unssihinnoilla. Ei edes tälle halvemmalle ja vähän rikkaammalle malmille ylempänä. Alempaa on sitten aina vaan kalliimpaa kaivaa.

Ja malmivara-arviosta ja louhituista määristä/pitoisuuksista on ollut helppo päätellä jo etukäteen, että louhittavan malmin pitoisuudet putoavat tasaisesti. Tämänkin on yhtiön johto saanut esitettyä jtoenkin väliaikaisena pitoisuuden laskuna aiemmin, vaikka saadut pitoisuudet ovat siis täysin olleet linjassa malmivara-arvion mukaisessa kuihtuvassa pitoisuudessa.

Tuoreimmat kairaustulokset johto esittää “rohkaisevina”, mutta JORC arviota ei uskalleta edes tehdä. Tähän on yksi ainoa syy: jos viitsii edes vähän aktsoa ja taskulaskimella ynnäillä noita julkaistuja yksityiskohtaisia kairausreikätuloksia, näkee täysin selvän kuvan: paikallisesti on korkeitakin pitoisuuksia, mutta kun ne ovat niin pieniä parin päivän louhintakohtia hyvin hajallaan toisistaan. On ilmiselvää, että sivukiven louhintatarve on valtava ja keskipitoisuudet jäävät tuolla syvemmälläkin parhaimmillaan nyt viime aikoina nähtyihin, mutta luultavasti vielä alempiin.

Se ainoa teoreettinen nollasta poikekava osakkeen arvo voi perustua valtavaan metallien hintaralliin, mutta velkaakin on jo niin paljon, että vaikka hopea nousisi 50 dollariin unssilta vuodeksi-pariksi, niin edes velkoja ei noillakaan hinnoilla saataisi maksettua vielä kokonaan. Uskooko joku pysyvään 35+ dollarin unssihintaan, jolla tämä kaivos voisi ehkä useamman vuoden pyöriä kannattavasti? Siinäkään ajassa ei ehtisi osinkoja kertyä. Omistajalle ei ole tarjolla mitään voittoja. Arvo on nolla. Piste.

Jiitun kanssa täysin samaa mieltä. Jiitun analyysit hakkaavat muutenkin Inderesin arviot 100-0. Olen itsekin pitänyt Inderesin analyysejä tähän saakka täytenä pelleilynä. Nyt näyttää ehkä pientä järjen valoa kajastavan. Vieläkään ei tajuta, että raaka-aine loppuu (kun ei ole niitä kaivosinsinöörin papereita). Ei ehtyvään kaivokseen sovi normaalin liikeyrityksen analyysimallit !! Jos sinulla on 50 ha metsää ja myyt 10 ha/vuosi - niin et “p-kele” voi siitä laskea liiketoiminnalle supercellin kaavalla kasvua yms… Ei siinä P/E :t tms. tuoto%:t toimi. Kaivos tyhjennetään 5 vuodessa (ja piste).

Laitoin kauppalehden keskustelupalstalle linkin vuoden 2013 malmiarvioista. Se pitää edelleenkin paikkaansa ja on parasta käytettävissä olevaa tietoa. Malmi- tai mineraalimäärät ei ole monista mullistavista “päivityksistä” huolimatta kasvaneet yhtään. Keinotekoinen kasvu perustuu vain ja ainoastaan johdon tekemiin uusiin päätelmiin (aina kun tarvitaan lisää rahaa).

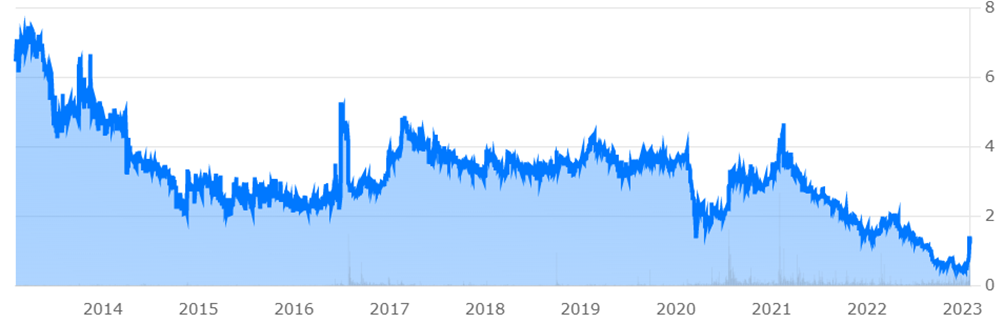

Vuoden 2013 arviossa on esitetty malmion kooksi 3 miljoonaa tonnia. Sitä on louhittu vuodesta 2019 suunnilleen 600 000 tn/ vuosi. Karkeasti arvioiden koko malmio on taputeltu kuluvan vuoden loppuun.

Siis vuosi max. toiminta-aikaa. P/E pitää silloin olla 1 - ja menopuolella pitää olla poistoina sen verran, että kaikki velat saadaan kuitattua !! Siinäpä Sosille haastetta !!!

Kuluva vuosi kannattanee vielä louhia ja maksaa velkoja pois minkä pystyy. Tämä on rahoittajista kiinni (haluavatko velkasaneerausta - tai antavatko maksuaikaa). Uusia rahoittajia ei varmaan ole mahdollista saada. Arvo on omistajille nolla ! - mikä on positiivista ! - eivät sentään joutuneet enää velkoja maksamaan !

ERittäin hyvää spekulaatiota tämän aamun amarissa. Rahoittajien osallistuminen antiin enemmän kuin suotavaa. Vielä kun otettaisiin huomioon, että malmi loppuu…

Sosilta pitäisi ehdottomasti saada rahojen käytöstä tarkempi suunnitelma!! - sisältäen suunnitelmaa myös jatkorahoituksista. Valtaosahan tästä annista on suunniteltu velkojen maksuun??? Millä suunniteltu louhoksen syventäminen rahoitetaan ja milloin? jne.jne…

Mikä kurssia sitten nostaa? Joulukuussa oli toimitusjohtaja hehkutellut uusia kairaustuloksia. Tätä jonkin aikaa seuranneena ajattelin tietysti, että pohjustetaan kysyntää tälle osakeannilla, mutta mistä tässä nyt on kysymys? Monena päivänä tullut nousua?

Nimeomaan pienellä vaihdolla saadaan kurssia hilattua hyvin ylös, mikä on tärkeää ennen antia.

Toisekseen, jälkikäteen määräytyvä hintamekanismi tuottaa taas q4:llä “yllättävän” hyvän tuloksen, eli jopa voitollisen, kuten joulukuun tiedotteesta voidaan jo arvella. Hopean hinta kun on noussut edellisestä kvartaalista, niin näin siinä aina käy. Nyt se on taas kääntynyt lasku-uralle ja Q1-tulos tulee olemaan joillekin järkytys. Siihen riittäisi jo se, että hopean hinta pysyy nykyisellään. Tietenkin on tehty muutenkin kaikkensa, että saadaan tähän rakoon yksi kelvollisen näköinen kvartaalitulos, eli varmaan rikastamoon syötetty aiemmin louhittua tavaraa jne ja kulut saatu alas.

Ja spekulantit ovat varmasti liikkeellä tässä tilanteessa voimistamassa tätä. Eli voi nousta vielä paljonkin, tai sitten voi yhtäkkiä romahtaa. Erittäin riskialtis spekulointikohde siis tämä. Varmaa on vain se, että pidemmällä aikavälillä konkurssi kutsuu. Onnistunut anti antaa taas pari kuukautaa lisäaikaa johdolle nostella palkkoja.

edit: niin ja nosita kairauistuloksista ja niiden hehkutuksista voi lukea tältä ja kauppalehden palstalta ihan riittävästi. Niistä ei kannata välittää tuont aivaallista. Olen taskulaskimen kanssa vähän laskeskellut noista yksityiskohtaisista kairaustuloksista (niitähän on julkaistuliitteinä), että minkä kokoiselta nuo rikkaat esiintymät näyttävät ja ovat kyllä niin pieniä parina päivänä louhittavia kohtia, että se on ihans ama, vaikka niissä olisi 1000 g/kuuti hopeaa, kun sitten pitää seuraava viikko louhia kalliomurskaa, että pääsee kiinni seuraavaan pikkumalmioon.

Sotkamo Silver tiedotti viime viikolla, että yhtiön suunnittelemia yhteensä 14 MEUR:n osakeanteja ei hyväksytty sen ylimääräisessä yhtiökokouksessa. Marraskuun lopun erittäin heikon likviditeettitilanteen myötä yhtiöllä on erittäin akuutti lisärahoituksen tarve. Antien peruuntumisen myötä kanavat lisärahoitukselle ovat hyvin epäselviä. Siten osakkeenomistajien ja rahoittajien sijoitusten menettämisen uhka on korkea. Nykyisen tilanteen myötä luotettavan arvonmäärityksen tekeminen on kuitenkin erittäin vaikeaa ja suosittelemme sijoittajia keskittämään huomionsa etenkin suositukseen.

Oho, kurssi vaivaiset 200% ylös. Nyt varmaan ammatti/taskulaskin analyytikot tuntee osaamisen iloa?

Tämä analyysimme on edelleen voimassa, sillä arviomme mukaan yhtiön rahoitusriski on edelleen hyvin akuutti ja nyt suunnitellut annit eivät myöskään mielestämme riitä pidemmän päälle kaivoksen kehittämiseen (alkuperäinen kommenttimme nyt suunnitteluissa anneista luettavissa täältä). Osakkeen puolelta lievästi positiiviselle puolelle voi nostaa edellisen päivitykseen nähden hopean keskimääräisen hintakehityksen viimeisimmän reilun kuukauden aikana (huomaa kuitenkin dollarin heikentyminen). Myöskään sähkön osalta pahimmat skenaariot eivät ole toteutuneet, mutta Sotkamo Silverin hyvin tiukalla kassatilanteella (11/22 lopussa kassassa 0,5 MSEK ja 1,5 MEUR:n luottolimiitti) tätä ei välttämättä olla täysin pystytty hyödyntämään alkuperäisten antien kariuduttua.

Suosittelemmekin edelleen varovaisuuttaa osakkeen suhteen yhtiön hataralla pohjalla olevan taloudellisen aseman ja pääomittamissuunnitelmaan liittyvän epävarmuuden takia. Lisäksi hyvä muistaa, että näitä erikoisia ja voimakkaita kurssiliikkeitä on nähty osakkeessa myös aikaisemmin (esim. 2016).

@Aapeli_Pursimo Tuo “suunnitellut annit eivät myöskään mielestämme riitä pidemmän päälle kaivoksen kehittämiseen” kyllä särähtää korvaan. Voisitko avata nyt ammattianalyytikon pelikirjaa, miksi te uskotte vielä, että tämä kaivos on jotenkin kehitettävissä eteenpäin?

Kun minun on hyvin vaikea ymmärtää, että mitä “kehitettävää” tällä yhtiöllä vielä oikein on. Tappiota tekevän yhtiön juokseviin kuluihinhan noita rahoja kerätään. Ne halvimmalla louhittavat ja rikkaimmat esiintymät on jo louhittu pois (siis ne, joiden avulla tämän kaivoksen takaisinmaksuajan piti olla pari vuotta 17 dollarin unssihinnoilla). Syvemmälle voi tietenkin aina kaivaa, mutta ei se nyt erityistä “kehitystä” ole, kun siellä on malmiot kairaustulosten perusteella entistä hajanaisempia ja jo ihan syvyyden vuoksi sieltä on entistäkin kalliimpaa kaivaa, eli ainakaan yhtään kustannustehokkaammin ei malmikiloja sieltä saada kuin tähän asti.

Kustannsutaso tosiaan on vain kasvamaan päin ja velat painavat päälle ja korot vain nousevat. Mikä on se miidaksen kosketus, jota siis odotatte, että kaivoksella voidaan vielä “kehittää”, ksoka ilmiselvästi ette vielä uskalla myöntää totuutta, että tämä on tuleva konkurssipesä ja kyse on vain ajankohdasta. Olisi kiva kuulla, mikä on se vippaskonsti, jolla tämän uskotaan vielä muuttuvan kannattavaksi, koska itsellä ei tule mitään ideoita mieleen, mitkä edes teoriassa voisivat enää tilannetta muuttaa, paitsi nyt se joku utopistinen metallien entistäkin suurempi hintaralli. Sitäkö tässä nyt vaan odotellaan?

31 osakeantia ei voi olla väärässä: tässä firmassa rahaliikenne käy omistajien osalta vain yhteen suuntaan.

Hei Aapeli, jos toteat että nykytiedoilla kaivoksessa ei ole saatavissa tarpeeksi hopeaa jotta se voisi koskaan olla kannattava niin sanoisitteko sen suoraan vai tulisiko tämä jotenkin kautta rantain sanottua?

Ottaen huomioon että Inderes ennustaa SoSin kääntyvän tänä vuonna FCF-positiiviseksi ja ensi vuonna EBIT-positiiviseksi, niin tuollaista johtopäätöstä tuskin voi analyysistä vetää. Muutenkin on aika julmaa vaatia maksettua miestä julkisesti haukkumaan asiakasta, koska sellaista analyysiä ei nyt vaan reaalimaailmassa ole mahdollista tehdä. Oli vaikka kuinka kyseessä SoSi, Fifax, Lehto tai vaikka Lifa Air, niin ostettu analyytikko ei voi ikinä perusskenaariona ennustaa yhtiön menevän nurin.

Koitan vastata molempien aiheellisiin kysymyksiin tässä samalla hieman ristiin.

Mitä itse kehittämiseen tulee, niin tällä olemme raporteissa viitanneet etenkin kairauksiin (tällä hetkellä varsinkin P700-ohjelmaan), minkä myötä yhtiön olisi mahdollisuus kasvattaa malmivarojaan sekä mineraalivarantojaan sekä pidentää kaivoksen elinkaarta (tästä saa olla myös eri mieltä eikä näkemyksemme nojaa varantojen nousun varaan). Lisäksi kairausten myötä tarkentuvien tietojen perusteella yhtiö pystyisi suunnittelemaan tuotantoaan tehokkaammin (vrt. louhintasuunnitelman muutos Q3’21:llä, kun malmin laatu jäi odotetusta). Ehkä hyvä huomata kuitenkin, että olemme myös raporteissa nostaneet esiin, että riskiä rakenteellisista ongelmista (ts. malmin odotettua heikompi hopeapitoisuus) ei voi sulkea pois. Lisäksi kuten @anon72509410 totesitkin, niin alustavasti indikoinut kustannustasot ovat tähän mennessä ylittyneet reippaasti ja tämä on raporteissa todettu. Siten yhtiöllä onkin tässä kohtaa paljon todistettavaa paremmista tuotantomääristä (yhtiö odottaa malmin laadun paranevan Q2’23:lla) ja kustannusrakenteen tehostamisesta. Sinällään mitä historiallisiin tuotantotasoihin tulee (vrt. Q4’19-Q3’20:n ja Q2’21:n melko hyvät tasot n. 400 000 hopeaunssia/kvartaali), niin näillä tasoilla meidän näkemyksemme mukaan yhtiöllä pitäisi olla edellytyksiä luoda positiivista kassavirtaa.

Puhuttaessa etenkin juniorikaivosyhtiöstä myös tuon ”riittävän” hopeamäärän määrittäminen on haastavaa, mihin @Seinakadun_Keisari käsittääkseni viittasit, sillä kehitystyö on asteittaista toimintaa (kairauksia tehdään vaiheittain elinkaaren aikana, jotka hiljalleen pidentävät kaivoksen elinkaarta kairausten onnistuessa). Tällä hetkellä suurimpana lyhyen aikavälin riskinä näemme kuitenkin nykyisen kassatilanteen, joka on nostanut yhtiön riskitason tappiin (ml. mahdollisuus selvitystilaan ajautumisesta). Yleisesti jos yhtälö sille, että hopeaa ei missään nimessä kannattaisi kaivaa (esim. hopean hinnan voimakas lasku), niin kyllä tämä sanottaisiin suoraan. Lisäksi toki seuraamme miten yhtiö kairauksissaan onnistuu ja pystyy malmivarojaan nostamaan ja jos tämän osalta tulisi suurempia mutkia matkaan, niin näillä olisi luontaisesti vaikutusta ennusteisiimme (vähintään tuottovaatimuksen kasvun kautta).

Nyt tiedotetusta 5 MEUR:n anneista kommentoimmekin, että näemme nämä enemmänkin laastariratkaisuna kassahaasteisiin. Tämän päälle yhtiö tarvitsee näkemyksemme mukaan vielä lisärahoitusta kaivoksen kehittämiseksi, eivätkä suunnitellut annit tarjoaisi muutenkaan juuri pelivaraa kassavirran kääntämiseksi Q2:n aikana. Lisäksi tosiaan kommentoimmekin, että yhtiöllä on historiassaan useita pienempiä ja keskisuuria rahoitusratkaisuja, jotka ovat tarjonneet vain väliaikaista apua. Siten olisimmekin toivoneet lähtökohtaisesti suuremman kokoluokan rahoituspakettia (ml. velkojien mukaan saanti yhtiön pääomarakenteen kestävään parantamiseen esimerkiksi velkojen osakekonversioiden tai lyhennysten siirtämisen kautta).

Mitä arvonmääritykseen tulee, niin kuten edellisessä päivityksessämme totesimme, on luotettavan arvonmäärityksen tekeminen erittäin vaikeaa yhtiön nykytilanteessa. Lisäksi jos tämänhetkisiä lähivuosien ennusteitamme katsoo, niin emme tällä hetkellä odota yhtiön tulostason nousevan kovinkaan korkeaksi (lisäksi ennusteet ovat täysin riippuvaisia riittävän lisärahoituksen saamisesta). Tätä kokonaiskuvaa peilaten näkemyksemme osakkeesta onkin voimakkaan negatiivinen tällä hetkellä (myös riskit selvitystilasta on suoraan raportin teksteissä avattu) ja kuten aiemmin todettua, niin myös osakkeen riskitaso on tapissa.

Kuten olen aiemminkin kirjoittanut, jos tekee yksinkertaisen laskutoimituksen alunperin julkaistuista JORC-malmivaroista (ja louhituista kivitonneista), eli poistaa alkuperäisestä saldosta ylös nostetut malmit ja louhitut tonnit, niin syötteen laskeneet pitoisuudet ovat mielestäni seuranneet täysin luontevasti jäljellä olevan kiven pitoisuuksia, eikä niissä ole ollut mitään yllätyksiä. Myönnön, etten ole enää hetkeen niin kovin tarkasti seurannut tätä, kun alkoi jo näyttää, että tarina olisi tapetoitu ja markkiantkin olisivat sen uskoneet.

Nyt näyttää kuitenkin siltä, että kun asiaa ei suoraan sanota isojen tahojen puolelta, niin moni on taas mennyt uskomaan, että tällä kaivoksella voisi olla aito tulevaisuus edessään.

Tosiaan, tuo syvempien malmioiden kaivaminen ei muut ainakaan kannattavammiksi. Rikkaiden malmioiden kokoa ja etäisyyttä toisistaan voi melko hyvin arvioida noista tarkemmista kairausreikätuloksista, jos taskulaskin ja trigonometriset funktiot pysyvät kädessä. Lopputulos on karu, eli kunnon malmia on aina päiväksi-pariksi ja sitten kaivellaan sivukiveä viikko tieltä pois. Eipä olekaan siksi JORC-malmivara-arviota näkynyt. Siinähän kait pitäisi oikeasti malmioksi laskea taloudellisesti hyödynnettävät mineraaliesiintymät.

En vain näe mitään tulevaisuutta ja sellaisen indikoiminenkin ilman jonkin tason faktaa on aika rajua, kun ihmiset voivat oikeasti menettää rahojaan ihan isosti tässä.

Tämä on pohdintaa yleisellä tasolla ottamatta kantaa Sotkamo Silverin tilanteeseen. Kun miettii esimerkiksi omalta uralta, kuinka paljon yhtiöitä on ollut hyvin lähellä nurin menoa ja kuinka paljon pörssiyhtiöitä on lopulta mennyt nurin, en ole varma, kuinka järkevää nurin menon vieminen analyytikon perusskenaarioon ylipäänsä olisi. Konkurssi tuhoaa yleensä useamman sidosryhmän (esim. omistajat, velkojat, julkinen valta, työntekijät jne.) arvoa, minkä takia jostakin tai joistakin sidosryhmästä löytyy usein intressejä ja keinoja konkurssin välttämiseen. Tästä syystä pörssiyhtiöt onnistuvat sen välttämään toivottomalta näyttävästä tilateesta huolimatta. Näin ollen konkurssin vieminen perusskenaarioon ei analyytikolle kuitenkaan välttämättä ole aina voittava valinta (varsinkaan 12 kk tähtäimellä) ja siten kyse ei välttämättä ole haluttomuudesta kommunikoida tilannetta rehellisesti. Korostan myös, että nämä vaikeuksissa olevat yhtiöt tuovat harvemmin hyviä tuottoja tai etenkään hyvää tuotto/riski-suhdetta enkä kehota sijoittajia todellakaan tämäntyyppisiä yhtiöitä etsimään.

Mainitsimissasi yhtiöissä meillä on kaikissa voimakkaampi negatiivinen näkemys. Tämä ja analyysien tekstit huomioiden olemme mielestäni sijoittajia niissä piilevistä riskeistä erittäin suoraan varoittaneet.

En nyt ymmärrä miten se inderesin vika on jos joku tässä vielä rahojaan menettää kun selkeä kanta on myy ja tavoite hinta neljä kertaa alle kurssin. Omaa sokeaa ahneutta se siinä vaiheessa on