Kun Bloomberg viime viikolla uutisoi CCIV ja Lucidin olevan lähellä diiliä ja mahdollisesti julkistavan sen tiistaina niin tuohan oli diilin todennäköisyyden kannalta melkein sama kuin DA. Pistin viimeisetkin CCIV:t pihalle $60,7 hintaan kun DA ei olisi tuonut enää juurikaan lisäarvoa ja suuri voittojenkotiutusaalto oli väistämätön. Ihan hyvä veto kun kurssi on tällä hetkellä $35,7. Mielestäni paras hetki myydä näitä FOMO-SPACceja on katalyyttia/tapahtumaa edeltävän viikon perjantai-FOMOon.

Tänään saattaa olla kohtuullinen tankkauspäivä. Saatan pilkkiä lisää seuraavia, jo salkussani olevia, SPACceja. Jälleen kerran, en viitsi maksaa montaa prosenttia preemiota joten pilkit ovat jossain 10.0-10.5 välillä:

APSG - Apollo, huhuttu diili Solera Holdingssin kanssa. Diili ei maistu markkinalle yhtään. Logiikka sama kuin CCIV ostoissa alle 10: Negatiivinen reaktio diilihuhuun ja NAVissa oleva hinta saattaa ajaa SPACin etsimään parempia diilejä.

AVAN - Fokuksena Eurooppa. Saanut nostetta Sportsradar ja Klarna huhuista. Ensisijainen syy olla salkussa on Eurooppa koska yhdysvalloissa loppuu laatufirmat kesken.

BTAQ - Kohtalaisesti hypeä, ostin kun oli vielä lähellä $10

PRPB - Kookas ja sen verran iäkäs että diilin pitäisi olla tilastollisesti lähellä. Jatko-osan eli PRPC:n listaus saattaa indikoida diilin olevan lähellä.

CRHC - Cohn Robbins. Iso ja kypsä.

DWIN - Tylsähkö vakuutusalan focus. Management on OK joten jos hinta on ok niin ostan lisää.

DUNE - Pieni ja tuore. SaaS focus. Villi kortti.

ETAC - Kypsä ja targettina 1-3b tech.

THCA - Transfix huhuista 2,5kk jo. Mahdollista että vaihtavat takaisin alkuperäiseen kannabisfokukseen?

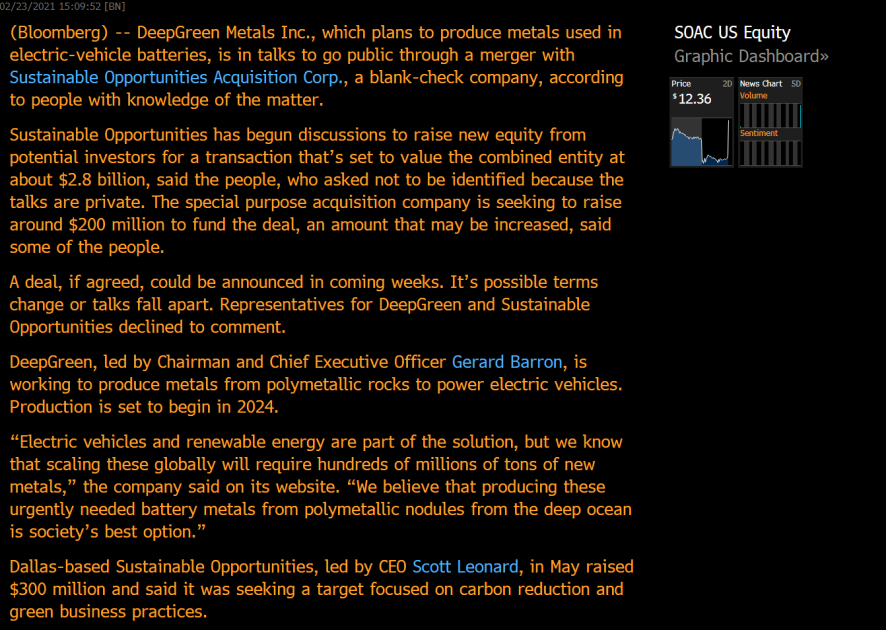

Noiden lisäksi salkussa on vielä muutamia SPACceja kuten PSTH ja SOAC mutta PSTH saa pudota todella paljon että on tankkaushinnoissa ja SOAC on roikkunut salkussa niin kauan ilman diiliä että herättää kysymyksiä johdon kyvykkyydestä.

Mitä teillä on SPAC-ostoslistalla?