Tehdääs laskelma niin ei tarvitse arvuutella OP Henkivakuutuksen rahantekokykyjä!

2020-5 toteutui SRV:n hybridilainan konversio osakkeiksi hintaan 1,05 EUR/osake

2020-06 oli 1:1 yleisöanti hintaan 0,38 EUR

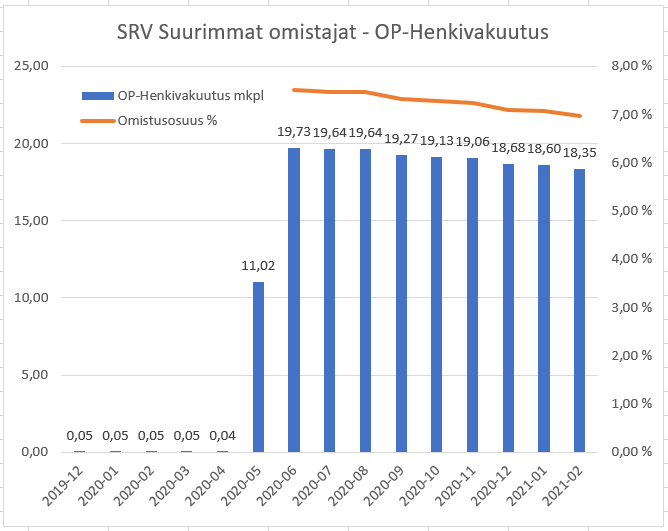

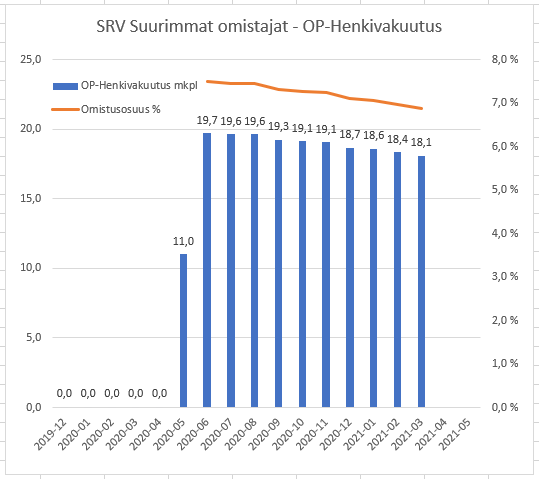

Ennen yleisäannin toteutusta merkkarit olivat myynnissä, joku myi merkkareita oikein innoissaan paljon kurssia halvemmalla, en tullut katsoneeksi kuka. Mutta 2020-07 OP Henkivakuutuksella on (2x11,02-19,73) = 2,31 Mkpl vähemmän osakkeita kuin pitäisi täysimääräisen merkkauksen ollessa kyseessä. Mitä omia muistiinpanoja katselen, myin kaikki omat osakkeeni ja ostin merkkarit tilalle ja reilusti päällekin. 60% myin 63 cent ja ostin saman tien merkkareita 53 cent (0,15+0,38) eli innokas myyjä pisti 16% aleella laitaan. Seuraava päivänä tms myin 56 cent ja ostin 51,5c (0,135+0,38) eli 8% ale. Sitten innokas myyjä myi merkkareita loput päivät 8-10c hintaan eli 46…48c hintaan sai osakkeita niin paljon kuin kantti kesti. Ja 6,6% osakkeita sai extraa 0,38 EUR hintaan.

Long story short - käytän noille “hävinneille” 2,31 mkpl osakkeille oletusta, että saivat merkkareista 10c

Hybridiantiin meni 2020-05: 11,02 x 1,05 = 11,571 MEUR

Yleisöantiin meni 2020-06: (19,73-11,02) x 0,38 = 3,310 MEUR

Merkkarimyynneistä tuli: 2020-06: (2x11,02-19,73) x 10c = 0,231 MEUR

Eli Nettomenot 11,571+3,310-0,231=14,65 MEUR

Osakkeita 19,73 Mkpl

Keskihinta: 14,65 MEUR/19,73=74,25 cent

Eli jos yo laskelma kaikkine spekulaatioineen - mutta myös logiikkoineen - pitäisi paikkansa, ei OP-henkivakuutus SRV-myynneillään tee kuin turskaa ja huolella!

Mutta en osaa yhtään arvella tukeeko toimintamalli jotain muuta ansaintatapaa, verotusta, jne.

Toki osakekaupoista aina sanotaan että kannattaa myydä jos ei enää päivän hintaan ostaisi.

Mutta tosiaan oma pointti on, että eihän suhteellisen ison omistusosuuden (vs osakevaihto) hävittäminen ole kovin taloudellinen tapa toimia, koska myyntipaineellaan suurmyyjä laskee jäljellejäävän omistuksesi arvoa