Tämmöistäkin oli…

Pääseepähän SRV vastuista eroon. Toivottavasti ei mene rahaa kaupassa ulos, tuskiin tuleekaan vaikka asiasta ei mainita

Outokummulla on 14% osuudella rahaa kiinni Fennovoimassa 120 miljoonaa.

Tällä laskukaavalla SRV:n kaupasta vapautuva summa pitäisi olla vähän yli 15 miljoonaa.

2 tykkäystä

Valitettavasti SRV informoi että ei merkittävää tulosvaikutusta.

Mutta sijoitusvastuista ainakin pääsivät irti.

Mutta olisiko positiivista kassavirtavaikutusta kun Outokumpukin on 120 MEUR ehtinyt jo sijoittaa

Toteutuessaan sopimusjärjestelyllä ei ole merkittävää tulosvaikutusta SRV:lle.

https://www.srv.fi/tiedotteet/srv-myy-osuutensa-18-fennovoimasta-raos-voima-oylle/

Markkinat ovat jo luopuneet toivosta näköjään SRV:n suhteen ja uusia pettymyksiä on laskettu melkoisesti kurssiin. Itse uskon rajuun kurssinousuun seuraavan kahden vuoden aikana.

Loiston torni meni vielä harjoitellessa, mutta kesällä valmistuu Lumo jolla tehdään jo kunnolla rahaa.

Ja tässä syy:

SRV onnistui tuplaamaan Kalasataman tornien runkojen rakennusvauhdin – tekijät kertovat, mitä pilvenpiirtäjien rakentamisesta on opittu. Uusimmassa talossa runko ja hissit tehdään eri tavalla kuin aiemmissa.

Neljäs torni myytiin hintaan 101 miljoonaa. Loiston rakentaminen maksoi 90 miljoonaa ja se oli yksityisille myyty, joka lisään kuluja valtavasti markkinoinnin, sopimusten, räätälöintien ym. osalta.

Rakentamisen tehostumisen johdosta ja sisäratkaisujen yhdenmukaisuuden tuoma tehokkuus laskee kustannuksia merkittävästi.

Pelkästään näistä kahdesta tornista odotan noin 40 miljoonan tuottoa.

Ja lisäksi pääomia vapautuu valtavasti, kun jo valmiiksi rakennetut rungot kuudenteen kerrokseen asti saadaan pois taseesta.

Korollinen nettovelka oli Q1 2020 (160%) 254 milj euroa

ja nyt (47,5%) 81 milj euroa.

Kahden vuoden päästä tämä on velaton yhtiö, joka tekee tulosta 6% liikevaihdosta ja

osinko on euron / osake.

Pysykää kyydissä, tätä päivää olemme saaneet odottaa kylläkin jo vähän turhan kauan:)

2 tykkäystä

Jotain rajaa nyt oikeasti…

Jos nyt ensiksi katsotaan milloin osakekurssi ylittää tuon euron ja milloin yhtiö ylipäätään pystyy maksamaan osinkoa niin palataan sen jälkeen näihin ten bäggäys ja euron osinko-fantasioihin…

12 tykkäystä

Kun Oulun seudulla päästiin irti Fennovoiman riskeistä, niin seuraava riski pääsee otsikoihin:

Uros-ukko Jyrki Hallikaisen MGP Servicesin Torihotelli-projektin sisätyöt ovat olleet siis neljä kuukautta seisonnassa. Selityksenä on annettu operaattorin puuttuminen hankkeelta.

Torihotelli on jo sen verran myöhässä, että melkein miljoonan verran MGP Services on maksanut myöhästymissakkoja kaupungin suuntaan.

SRV:n osalta ei taloudellista puolta uskalla arvailla, kun eivät tästä puhu. Jossain kohtaa hankeriskinä näytti olevan Q3-osarissa mainittu 9 miljoonaa euroa: “Erääseen Suomessa rakenteilla olevaan toimitilaurakkaan liittyy kasvanut myyntisaamisten luottotappioriski. Tilaajan maksuvaikeuksista johtuen SRV:llä oli syyskuun lopussa noin 9,0 milj. euroa erääntyneitä myyntisaamisia. Saamisia turvaa vakuutena oleva kiinnitys rakenteilla olevaan kiinteistöön ja panttaus tiettyihin muihin omaisuuseriin. SRV käy parhaillaan neuvotteluja tilaajan kanssa maksuliikenteen hoitamisesta.”

Nyt tilinpäätöstiedotteessa koko hanke oli poistunut toimitilahankkeiden listalta, vaikka hanke ei vielä siis ole valmistunut. Tiedotteen riskien kohdalla lukee tällä kertaa 14,8 milj. euroa: “Erääseen Suomessa rakenteilla olevaan toimitilaurakkaan kuitenkin liittyy kasvanut myyntisaamisten luottotappioriski. Tilaajan maksuvaikeuksista johtuen SRV:llä oli joulukuun lopussa noin 14,8 milj. euroa erääntyneitä myyntisaamisia.”

Ehkäpä @Olli_Koponen voisi ottaa tästä koppia ja jossain sopivassa kohtaa kysäistä, että omistammeko me pienomistajatkin kohta palan Torihotellia Pearl Plazan ja Okhta Mallin lisäksi.

Toisaalta toivon sydämeni pohjasta, että SRV saa tuota Venäjä-riskiä pienennettyä Q1:n aikana Fennovoiman lisäksi Pearl Plazan omistuksen verran ainakin, mutta toisaalta tuntuu tyhmältä, että Okhta Mall menee nollille vaiheessa, jossa siellä on ilmeisesti saatu liiketoiminta juuri ja juuri liikkeelle.

Analyytikon kautta voisimme ehkä saada vielä laajemminkin tietoa, mitä muita riskejä tuonne sijoittamisen segmentin alle asettuu? Tontteja ainakin, joo, mutta mikä niiden kehityssuunta on nyt, onko siellä muuta ja päästäänkö niistä eroon tai saadaanko niille mitään asiallista tehtyä?

Tuo Torihotelli-keissi pitäisi olla Urosta turvallisempi, mutta Hallikaisen kohdalla pitää muistaa, että totuus alkaa hänen puheissaan aina seuraavasta lauseesta.

6 tykkäystä

SRV mainitsi Q3-raportissaan, että suorituskykyä rassaavia hankkeita jatkuu vielä vuoden 2022 puolelle. Sen käsityksen sain myös Q4:ltä, että tilanne on edelleen tämä, vaikka mitenkään selkeää mainintaa tästä ei ollut. Torihotelli voi olla yksi näistä hankkeista, mutta yhtiö ei ole näitä lähtenyt tarkemmin avaamaan.

Siellä on tontteja ja esimerkiksi pieni Etmia-toimistokiinteistö ja joitain muita pienempiä omistuksia. Tuskin näistä mitään merkittäviä voittoja kannattaa tulevaisuudessa odottaa. Lähinnä Venäjän tilanteen mukaanhan nämä omaisuuserien arvot liikkuvat, mitä siellä on. Todennäköinen hyvä skenaario olisi, että omillaan pääsisi pois ja saisi sitoutunutta pääomaa vähennettyä.

2 tykkäystä

SRV on sählännät huomattavasti rahaa kotimaisissa rakennushommissa. Nyt mahdollisuus avautunut hävittää isommin myös Venäjän ansiosta. Hieman huvittavaa, että SRV on toisesta Venäjän ostarista ehtinyt kaksikin eri kertaa tiedottaa kaupasta jota viimeistellään

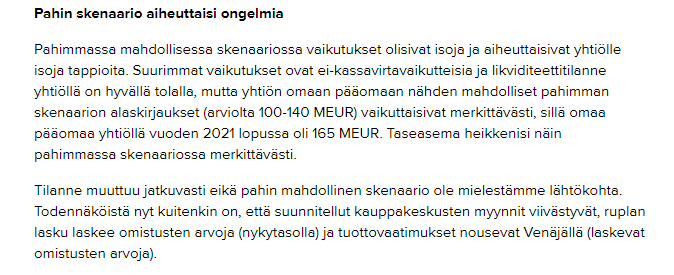

Pahin skenaario aiheuttaisi ongelmia

Pahimmassa mahdollisessa skenaariossa vaikutukset olisivat isoja ja aiheuttaisivat yhtiölle isoja tappioita. Suurimmat vaikutukset ovat ei-kassavirtavaikutteisia ja likviditeettitilanne yhtiöllä on hyvällä tolalla, mutta yhtiön omaan pääomaan nähden mahdolliset pahimman skenaarion alaskirjaukset (arviolta 100-140 MEUR) vaikuttaisivat merkittävästi, sillä omaa pääomaa yhtiöllä vuoden 2021 lopussa oli 165 MEUR. Taseasema heikkenisi näin pahimmassa skenaariossa merkittävästi.

Tilanne muuttuu jatkuvasti eikä pahin mahdollinen skenaario ole mielestämme lähtökohta. Todennäköistä nyt kuitenkin on, että suunnitellut kauppakeskusten myynnit viivästyvät, ruplan lasku laskee omistusten arvoja (nykytasolla) ja tuottovaatimukset nousevat Venäjällä (laskevat omistusten arvoja).

1 tykkäys

Ja näin kosahti riskinen hanke kiville:

“Oulun torinrannassa puolivalmiina seisovan torihotellin rakentaminen on lopetettu, koska hotellia rakennuttavan liikemies Jyrki Hallikaisen yhtiö ei ole suoriutunut sopimusvelvoitteistaan ja on jättänyt laskuja maksamatta.”

" SRV kertoo keskeyttäneensä työt helmikuun lopulla eli lähes kuukausi sitten. Työmaatiloja ryhdytään purkamaan ensi viikolla.

Sisärakentaminen on ollut pysäytettynä kuukausia jo ennen tätä."

“Arviolta 30 miljoonaa maksavan torihotellin ulkopuoli on rakennettu pitkälle. Sisätilojen rakentaminen on ollut jo viime vuodesta seisahduksissa pian puolen vuoden ajan, sillä hotelliin ei ole tiettävästi saatu toiminnan pyörittäjää eli operaattoria.”

HUOM! SRV tuli paikkomaan aiemmin projektista irrottautuneen rakennusyhtiön jälkiä, joten tappiot eivät varmaankaan aivan 30 miljoonaa ole, joulukuun lopussa mainittu 14,8 miljoonan euron saldo voi olla lähellä totuutta.

“Vetäytyvä SRV kertoo nyt huolehtineensa työmaan siihen kuntoon, ettei rakennusvahinkoja synny.”

Voihan olla, että SRV käy tekemässä hankkeen maaliin, kun joku ostaa (tulevalta) konkurssipesältä hotelliaihion pois. Tai voihan olla, että SRV velkojen vastineeksi räväyttää ja alkaa hotellin omistajaksi.

Surullinen on tämä saaga sekä SRV:n että Oulun torin kannalta. Herää vain kysymys, että eikö yhtiö todellakaan tiennyt, kenen kanssa tanssiin lähti? Näiden veijareiden kanssa ei tehdä hommia ennen kuin rahat on tilillä ja silloinkin pitää toimia hyvin varovaisesti.

Olli voisi ehkä aiheesta kysyä seuraavassa haastattelussa, koska tuo 15 miljoonan potti on kuitenkin sen kokoinen erä, että se syö yksinkin tämän vuoden tuloksen ja Venäjän pommit ovat vasta räjähtämässä yhtiön käsille. Liekkö tätä laskettu ennusteisiin vai tuleeko tästä varoitus jossain kohtaa?

3 tykkäystä

Oulun hotellihankkeesta tulee varmasti alaskirjauksia, taitaa mennä avoinna olevien saamisten periminen konkurssipesälle, joten pitkä ja kivinen tie on sekin ja mahtaako pesässä olla paljoa velkojille jaettavaa.

Mitä ajattelette SRV:n Venäjän omistuksien riskeistä ja suuruusluokasta? Periaatteessahan riski on yli 100M€, joka söisi omat pääomat ja veisi yhtiön sen liiketoimintamalli (sitoo tasetta) huomioiden rahoituskriisiin. Toki SRV:llä on sina ollut PJU:ta, mikä sntaa hieman joustovaraa, etenkin jos kattohinnat ovat PJU-keikoista riittävän korkealla. Vaikken usko, että niitä omistuksia kansallistetaan, mutta mikä on kohteiden arvo, jos ne myydään “vapaille” markkinoille? Liekö nimellinen ja rahojaanhan sieltä ei saane nykyisellä näkymällä pois/euroiksi, joten voisi sanoa, että omat pääomat ovat pitkälti kiinni Venäjällä. Kovin on kova riski minusta, en uskalla kyllä ostaa, kun historiallinenkin track record on ollut omistaja-arvoa tuhoava. Korkea inflaatio ei varmasti auta SRV:tä, päin vastoin, vaikka Sipola onkin irroittanut tasetta ja yhtiön tervehdyttäminen etenee. Löytyykö täältä SRV:n omistajia tai analyytikkoja, jotka olisivat paremmin perehtyneet riskeihin ja niiden skenaarioihin? Ts. mitkä uutiset tai asiat voisivat kääntää omistaja-arvon kasvavalle käyrälle?

1 tykkäys

Hyvä kysymys. Sen verran voin itse tätä kommentoida, että yhtiöhän tekee urakoita aina tilaajille ja asiakkaille eikä koko hankkeen arvo liity suoraan SRV:n liiketoiminnan mahdollisiin tappioihin. Yhtiön saadessa 30 MEUR:n urakan se tekee sitä osissa, josta aina osa tuloutuu liikevaihdoksi ja tulokseksi. Yhtiöllä ei näistä urakoista ole taseessaan kirjattuna mitään omaisuutta vaan ne ovat tilaajan/asiakkaan omaisuutta. Saamisien alaskirjauksiin tämä voi kuitenkin johtaa ellei näistä ole tehty jo varauksia taseen tappioiden tasolla. Yleisesti SRV ei myöskään hirveän tarkasti halua mennä näihin yksittäisiin hankkeisiin sisälle, mutta joitain kuluja tietenkin keskeneräisistä lopetetuista hankkeista voi tulla.

4 tykkäystä

Kyllähän Venäjä-riskit ovat nyt koholla ja pahimmassa skenaariossa, kuten aikaisemmin kirjoitimme, voisi se suistaa yhtiön oman pääoman heikolle tolalle (muut asiat ennallaan) ja johtaa uuden rahoituksen keräämiseen. Laitan vielä tähän kommentin, minkä kirjoitimme aikaisemmin ja myös tuossa aiemmin on linkattunakin @Opa :lla.

4 tykkäystä

Ja näin tulee hotellihankkeen ensimmäinen vaihe maaliin, 13 miljoonan laskut maksamatta:

Huojentavaa on kuulla, että yhtiö ei ole huhtikuusta 2021 rakentanut hotellia ilman laskun maksua kyselemättä perään, vaan on tehty panttaussopimus. Nyt tämän sopimuksen pohjalta mennään oikeuteen ja saataneen jotain rahoja takaisin:

"Osapuolet tekivät viime vuoden toukokuussa panttaussitoumuksen. MGP Services panttasi SRV:lle maksamattomien erien vakuudeksi yhteensä 15 miljoonan euron arvoiset kiinnitykset tontin vuokraoikeuksiin ja rakenteilla oleviin rakennuksiin eli hotellirakennukseen ja pysäköintilaitokseen.

Koska kyseessä on niin sanottu hypoteekkikanne, kiinteistö katsotaan oikeuden päätöksen jälkeen saman tien ulosmitatuksi. Mikäli kanne menee oikeudessa läpi, vouti realisoi panttina olevan kiinteistön eli käytännössä sille etsitään ostaja ja velkoja saa rahansa sitä kautta takaisin."

Eli ei meistä nyt tulekaan Oulun torihotellin omistajia ainakaan vielä. Se, että saadaanko puolivalmiista hotellista koko 13 miljoonaa pois ja loppu-urakan työt vielä tehtäväksi, jää seuraavaan osaan tätä saagaa.

Seuraavaksi seurataan sitten hotellin myyntiä.

2 tykkäystä

SRV taas vauhdissa…

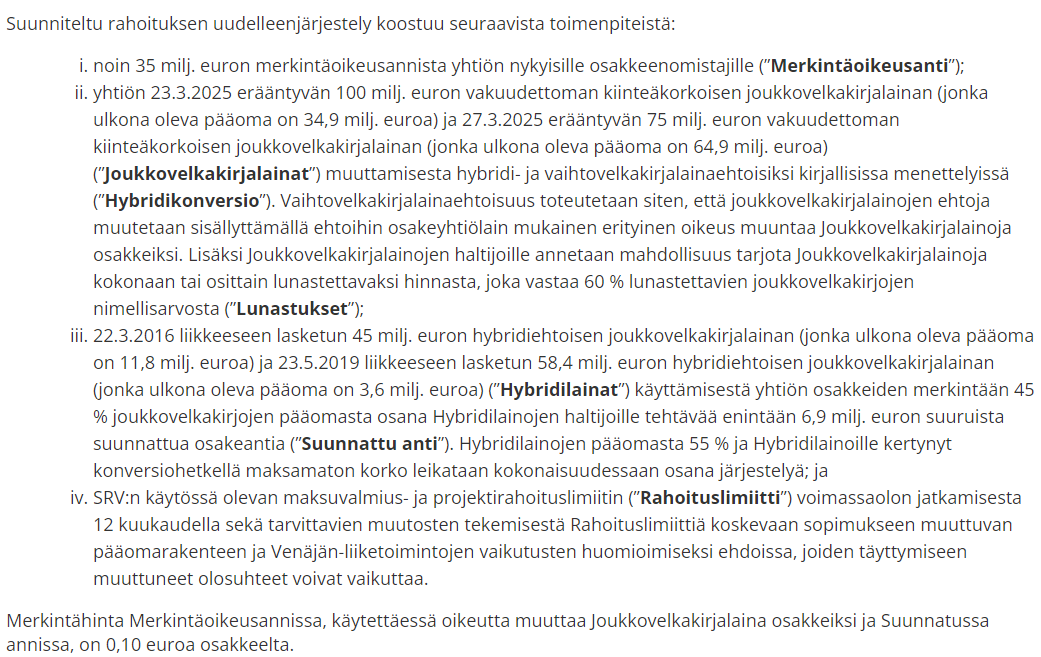

Venäjän ostarit kirjataan alas (-141,2 MEUR) ja paikataan mm merkintäoikeusannilla sekä vakuudettomien jvk-lainoja vaihdetaan vvk-lainoiksi

3 tykkäystä

Lumo One torni toteutunut loistavasti.

Tuloutuu ainakin osittain ensi kvarttaalissa ja odotettavissa toimitusjohtajan mukaan hyvin merkittävää tuottoa.

Ruplan kurssi, tällä hetkellä vahvimmillaan yli vuoteen 1 euro = 77,4 ruplaa

Osarin ajankohtana 1 euro = 122 ruplaa, eli vahvistunut 150% osaripäivästä.

1 tykkäys

Ei onnistu ihan joka yhtiöltä ![]()

Osakekohtainen tulos on enemmän tappiota kuin yhtiön osakekurssi! (Yhdessä kvartaalissa, ei edes vuodessa!)

Alaskirjataan enemmän tavaraa kuin yhtiön markkina-arvo!

Tekisi mieli syyttää Putinia, yhtiötä, toimitusjohtajaa ja analyytikoita, mutta kyllä osakkeenomistajana on pakko hakea syyllistä tähän vaan peilistä ![]()

4 tykkäystä

SRV:n pörssihistoria on kyllä uskomaton epäonnistumisten sarja. Vuodesta toiseen pettymyksiä, aina luvataan, että nyt oli surkea liiketulos, mutta seuraavana vuonna menee paremmin. Rakennetaan isoja projekteja nollakatteella tai miinuskatteella eli myydään tappiolla rahoituskulut huomioiden ja rahat tappioihin kerätään muutaman vuoden välein osakeanneilla osakkeenomistajilta. Osakekurssi lähti liikkeelle noin 10 eurosta kun SRV listautui ja nyt ollaan lukuisten osakeantien jälkeen hyvin lähellä nollaa.

Hupaisinta on lukea niiden osakkeenomistajien kommentteja, jotka ovat tähän turskakasaan erehtyneet laittamaan pienet säästönsä ja sitten kun sijoitetusta pääomasta on esim. puolet menetetty, on pakko tulla keskustelupalstoille itsepintaisesti nostamaan esiin jotain yksittäisiä positiivia uutisia, joilla ei ole kokonaisuuden kannalta mitään merkitystä. Näillä kommenteilla ilmeisesti yritetään saada vedätettyä osakekurssia perusteettomasti ylöspäin. En ole Kauppalehden keskustelupalstaa nyt enää jaksanut lukea, mutta siellä ainakin vuodesta toiseen yritettiin kurssia nostattaa yhtiötä hehkuttamalla. Jälkikäteen voi todeta, että jos joku niitä puheita uskoi ja osaketta osti, niin rahansa on suurelta osin menettänyt.

Ennen kun joku syyttää vahingonilosta: olen SRV:llä tehnyt elämäni suurimmat osaketappiot aikoinaan. Kokemusta siis on katteettomien lupausten kuuntelemisesta vuosien ajan siitä, että tulos “ihan just” on kääntymässä parempaan suuntaan.

Uusmerkintäannissa osakkeen hinta tulee olemaan 0,10 e per osake. Tämän päivän kurssipudotus oli niin pieni, että suuri osa osakkeenomistajista ei taida vielä ymmärtää, että miten valtava diluutio on taas tulossa osakekantaan. Nykyisten osakkeenomistajien suhteellinen omistusosuus pienenee hyvin paljon.

5 tykkäystä

Tuosta ruplan kurssista. Se voi olla 1 tai 100 tai 1000, mutta sillä ei ole mitään merkitystä, koska valuutta ei ole vapaasti vaihdettavissa. Jos SRV saa myytyä Venäjän kohteena, virallisella ruplakurssilla ja tuloutuvalla kauppahinnalla ei ole minkäänlaista korrelaatiota. Ihan kaikissa realistisissa skenaarioissa kauppahinta - if any - tulee olemaan vähäinen.

1 tykkäys

Tässä markkinatilanteessa puoliksi rakennettua hotellia Oulussa varmaan revitään käsistä…

1 tykkäys

Aika vaisu meininki SRV-ketjussa.

Johdon palkkiot rullaavat.

Mistä heitä palkitaan?

Kurssi laskee kuin lehmän häntä ja omistajan taskulla käydään osingonmaksun sijaan.

5 tykkäystä