Elämme jänniä aikoja.

YIT sai jotain myytyä Venäjältä, onkohan SRVllä mitään mahdollisuuksia saada jotakin Venäjältä?

Ja lisää valtuutuksia käydä omistajien taskuilla, osake laimenee ja kaikilla hyvä pössis.

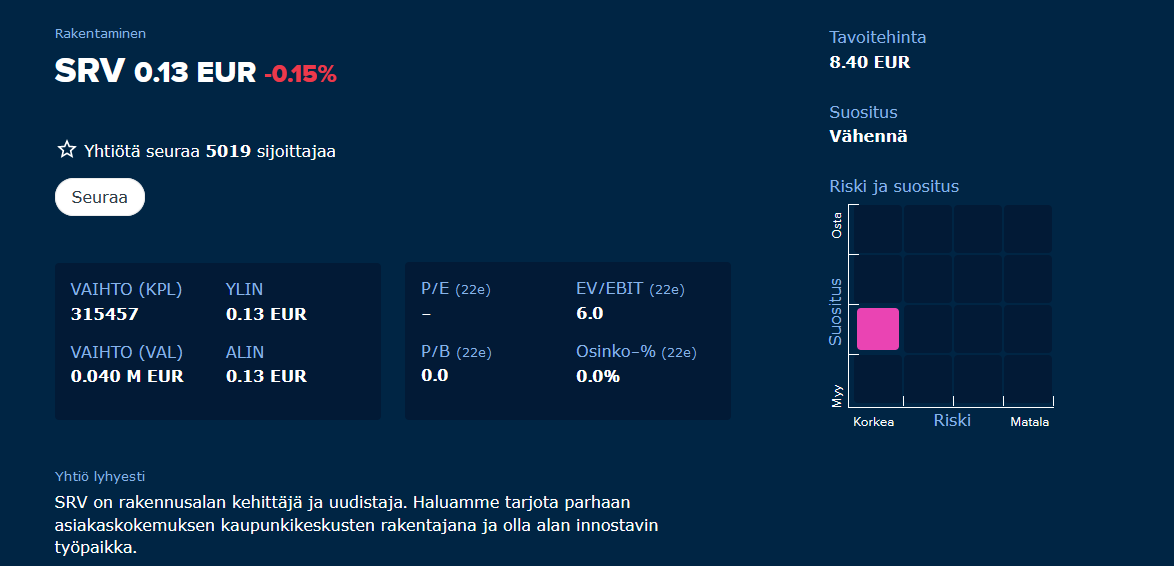

Merkintäoikeuden irtoamisen jälkeinen päivitys, tavoite sen mukaisesti 0,35 EUR → 0,21 EUR

Taas olisi tarjolla houkuttelevaa P/E -kerrointi nurkan takana…

Vai voiko SRV operoida kunnialla, vai onko firmalla jokin ylisukupolvinen trauma? No ei kai periaatteessa, mutta onhan tässä jo useamman TJ:n osalta sangen negatiivista meininkiä.

Arvostus laskenut, mutta vielä koholla hyväksymäämme tasoon nähden

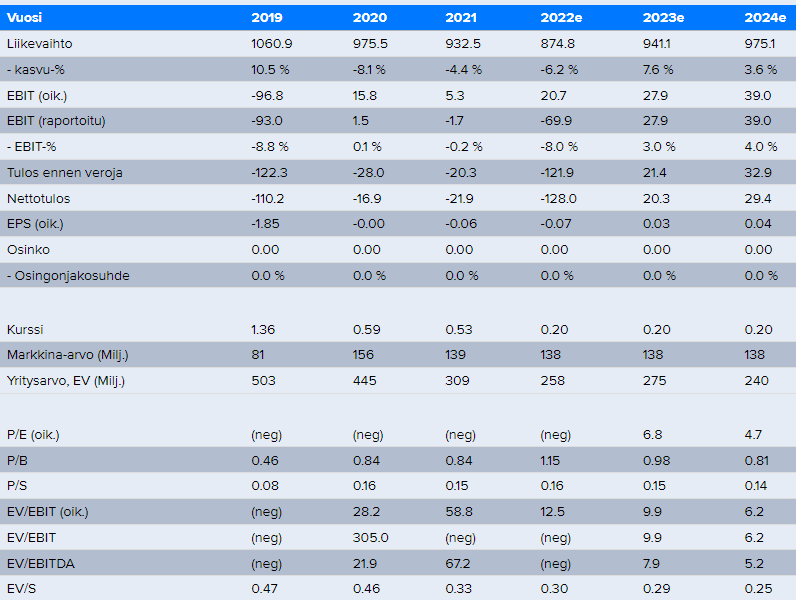

Laskimme tavoitehintaamme tasemuutoksien ja laskelmiemme mukaisen merkintäetuoikeuden teoreettisen arvon irtoamisen (0,11 euroa) johdosta. Tavoitehinnallamme SRV:n vuoden 2022 osakkeen arvostus (22e EV/EBIT (oik.): 13x, P/E: (oik.) neg.) on aavistuksen koholla riskitekijät huomioon ottaen. Vuodelle 2023 arvostus (EV/EBIT (oik.): 10x, P/E (oik.): 7x) laskee hyväksymämme arvostustason (EV/EBIT: 10-12x) alarajalle tehden kokonaisuutena arvostuksen neutraaliksi tavoitehinnallamme. Nojaamme vielä pitkälti vuoteen 2022 näkyvyyden ollessa heikkoa ja markkina- sekä tulosriskien ollessa vielä korkealla. DCF-laskelmamme arvo laski myös selvästi (0,23 euroon) ja on lähellä tavoitehintaamme.

2 tykkäystä

Itse olen sijoittanut useampaankin suomalaiseen rakennusyhtiöön silloin tällöin ajatuksella, että seuraavan vuoden kertoimilla PE, EV/EBIT, osinkotuotto jne ovat todella halpoja ja sitä seuraavan vuoden kertoimilla aivan naurettavan halpoja. Suostumalla kantamaan riskiä lyhyen aikavälin heilunnasta ja ennusteriskiä palkkio voisi olla suuri, kun yhtiö pystyisi lopulta tekemään edes kohtuullisesti rahaa. Ennusteiden ei tarvitsisi toteutua lähellekään kokonaan tai lähellekään ennustetussa aikataulussa, kunhan rakennusyhtiöt vain pystyisivät selättämään sen hetken ongelmat ja saavuttamaan edes hieman positiivisen nettotulosmarginaalin.

Onhan tuolla ollut valtavasti velkaa pohjalla, mutta kun vertaa markkina-arvoa ja kuinka paljon nettotulosta tulisi jos EBIT% olisi VAIN ennustettu 3 % tai 4 %…

Ei tarvitsisi kuin saavuttaa 3 % liikevoittomarginaali ja PE-luku tippuisi alle seitsemään.

“How hard can it be”, EBIT% 3 on kuitenkin pörssiyhtiölle surkea taso, vaikka kyseessä onkin rakennusyhtiö! Jos vertaa esimerkiksi Ruotsalaisiin rakennusyhtiöihin, niin ei siellä tehdä kroonisesti koko aikaa tappiota.

Kerta toisensa jälkeen yhtiö ja TJ toisensa jälkeen vuodesta toiseen ajaa kaikenlaisiin miinoihin ja selittelee vaikka mitä, milloin on hommat lykkääntyneet valitusten takia, milloin on tornitaloissa vesivahingot, milloin on koronapandemia lyönyt kauppakeskuksia, milloin on rupla alhaalla ja venäjän omistuksia ei päästä myymään, milloin on työvoima liian kallista, milloin on materiaalit liian kalliita, milloin on projektit myöhässä, milloin on projektit myyty liian halvalla ja tehdään tappiolla jne jne.

Eiköhän joku näille tee lopulta hyvänkin tilin, kun ostaa tarpeeksi halvalla. Itsellä alkaa usko loppua näihin arvoansoihin. En ole kyllä osakkeita myymässä vrt PE luku ennusteilla 2024 alle 5. Mutta tarkoitus ei ole enää laittaa enempää rahaa tähän mustaan aukkoon vs yhtiön selittelyt ja analyytikon toiveunet.

Varsinkin nyt tuo osakemäärä tulee hyppäämään melkoisesti, mutta toteutuneita nettotuloksia voi verrata vanhoihin ennusteisiin.

2020 helmikuussa Inderesin ennustetut EPS olivat 2020 = 0 - 2021 = +0,04 - 2022 = +0,12

2020 toukokuussa 2020 = -0,09 / 2021 = +0,01 / 2022 = +0,09

2021 tammikuussa 2021 = +0,03 / 2022 = +0,07 / 2023 = +0,09

2021 kesäkuussa 2021 = +0,03 / 2022 = +0,07 / 2023 = +0,09

2022 tammikuussa 2022 = +0,05 / 2023 = +0,08 / 2024 = +0,12

Jokaisen vuoden alussa yhtiön puheissa ja analyytikoiden ennusteissa tehdään voittoa ja seuraavana vuonna voittoa vasta tehdäänkin. Toteuma on että kolmen viime vuoden aikana paras tulos on ollut -16,9 miljoonaa ja muina vuonna selvästi enemmän tappiota.

Oma alkuperäinen ajatus oli jättää osakkeet salkun pohjalle odottelemaan parempia aikoja ja myydä merkkarit pois. Merkintäoikeuksien verokohtelu on kuitenkin aika ankara ja merkkareiden myynti katsotaan voitoksi ja niistä saa vain hankintameno-olettaman. Kai niitä on sitten pakko merkitä ja ehkä myydä osakkeita vastaavalla summalla pois, saapahan tappioita veron vähennykseksi.

3 tykkäystä

Miten toimii SRV:n osakeanti ja osakesäästötili?

Yhtiö on julkaissut 20 sivuisen esitteen annista, 7 sivuisen esitteen osakeannin ehdoista ja 134 sivuisen dokumentin “Merkintäoikeusanti”.

Mistään näistä ei löydy etsimällä tai haulla mitään mainintaa osakesäästötilistä.

Jos minulla oli osakkeita OST:llä, niin olen saanut nyt merkintäoikeuksia OST:lle. Merkintäoikeudet ilmestyivät “tyhjästä” OST:lle ja ne voidaan myydä hankintameno-olettaman mukaisesti ja rahat tulevat OST:lle(?)

Entä jos haluaisin käyttää nämä merkintäoikeudet? Olen laittanut OST:lle jo maksimin 50 000 euroa, joten lisää rahaa ei voi tilille laittaa. Merkintäoikeuksien käyttäminen vaatisi OST:lla riittävästi käteistä ja jos käteistä ei ole, niin OST:llä ei voi osallistua antiin, jollei myy jotain muuta käteistä OST:lle saadakseen?

Nämä eivät suoraan liity mitenkään yhtiökohtaisesti SRV:hen mutta vastaillaan nyt täällä.

Voit tosiaan nämä ostilla olevat merkkarit myydä ja saat näistä ilma veroseuraamuksia sen mitä merkkareista saatkaan.

Ja tämä on tosiaan se kuvio jos osti on täynnä ja sinne ei pystyy enää siirtämään lisää käteistä merkkarit käyttääksesi.

Jos et halua muita osakkeita myydä niin onhan sekin mahdollisuus että myyt sen määrän merkkareita mitä tarvitset että voit merkkailla niillä rahoilla sitten jäljelle jääviä merkkareita.

2 tykkäystä

Evlin sivuilla annin jälkeistä tilannetta heijasteleva SRV-päivitys

Evli: 0,35 (Hold) → 0,18 EUR & Hold

Kuten Inderesin arviossa niin myös tässä seuraavat vuodet matalalla P/E-luvulla

2023: 7,0

2024: 5,6

Tosin viime aikoina ei tuolla “E”-puolella ole näytetty positiivista tulosta vaan kunnon turskaa. Joten itse kunkin pohdittavaksi jää onko kohta toisin, vai onko SRV:n soppakattiloissa kenties uutta turskasoppaa tekeillä?

3 tykkäystä

Onhan tämä mielenkiintoinen sijoitus-case.

Itse olen ostanut SRV:tä silloin tällöin pitkin vuosia. Aina on ollut “halpaa” ja “turvamarginaalia” ja lopputuloksena sijoitettua pääomaa on tuhottu niin paljon, että yhtiön on hyvin vaikea ikinä muuttua minulle positiiviseksi tuotoksi.

No, tyhmyydestä sakotetaan. Yhtiö on edennyt annista antiin ja negatiivisesta yllätyksestä negatiiviseen yllätykseen.

Vaikea olla tuntematta negatiivisia tunteita yhtiötä kohtaan tässä vaiheessa. Jokaisen yhtiön pitäisi joka tapauksessa ansaita paikkansa osakesalkussa kaikkina ajanhetkinä ja nyt osakeannin aikaan on erityisen sopiva hetki yrittää pohtia yhtiötä kylmän analyyttisesti ja ilman turhia historian painolasteja, mutta ilman ruusunpunaisia laseja tulevaisuudesta.

- +Venäjän toiminnot on nyt lähes täysin alaskirjattu. Jotain kuluja voi vielä tulla, mutta muuten varaa laskea ei enää käytännössä ole. En tiedä onko siellä vielä jotain realistisia mahdollisuuksia saada rahoja kotiutettua. Kaikki omaisuus on alaskirjattu, joten mikä tahansa raha Venäjältä yhtiöön olisi positiivinen yllätys.

- -Materiaalien saatavuus, materiaalien hinnat, työvoiman saatavuus, työvoiman hinta, ostovoiman rapautuminen, rahan hinnan nousun vaikutus SRV:n toimintaan, rahan hinnan nousun vaikutus sijoitusasuntokysyntään, julkisen talouden heikkouden vaikutus kysyntään kouluille sairaaloille jne, talouden heikkouden vaikutus toimitilakysyntään… markkinakehitys ei lupaa hyvää lyhyellä ja keskipitkällä aikavälillä!

- +Omakustanteisia asuntoja ei valmistu hetkeen, mutta vähän ajan päästä näistä PITÄISI tulla taas paremmin rahaa.

- +Tilauksia ei ole tullut kaatamalla ja tilauskanta on vähän laskenut, mutta edellisen osarin yhteydessä ja osakeannin yhteydessä on annettu ymmärtää, että tilauksia on runsaasti “putkessa”. Tässä on nyt mahdollisuus että 1) sijoittajia viilataan taas linssiin 2) nämä kirjataan tilauskantaan myöhemmin ja ovat positiivinen yllätys markkinoille tai 3) kaikki on “priced in”

- +Tänä vuonna markkinoilla puhaltaa voimakas vastatuuli ja ohjeistus on operatiivinen liikevoitto > 2021 tason 5,3 m€. Osakeantivideossa TJ Sipola kommentoi näkymiä että 2022 näkymät ovat ‘hyvin varovaiset’ tms. Rima on asetettu hyvin alas, mutta ilmeisesti johto on suhteellisen luottavainen selvästi positiiviseen operatiiviseen liiketulokseen.

Osakeantivideon yleisökysymyksissä toimitusjohtajalta kysyttiin, että uskooko hän todella yhtiön pystyvän tavoiteltuun 6 prosentin liikevoittotasoon. Eipä TJ siinä paikassa paljon voi muuta sanoa kuin uskovansa… Jos tuota peilaa esimerkiksi Evlin analyysiin, niin Evli ei usko SRV:n ikinä pystyvän yli 3,3 liikevoittoprosenttiin.

Inderes ja Evli ennustavat molemmat liikevaihdon kehittyvän aika maltillisesti (realistisesti?).

3…4 prosentin liikevoittomarginaaleilla vuosille 2023 ja 2024 tilikauden tulokseksi tulisi

-------2023 2024 [m €]

Inde 20,3 29,4

Evli 18,6 22,5

Rahoituskulut tippuvat nyt suuresti. Jos jostain ei löydy taas uusia isoja negatiivisia yllätyksiä, niin SRV:llä on ihan hyvä mahdollisuus tehdä paljon tulosta nykyhintaan nähden.

4 tykkäystä

SRV:n annin tulokset.

107% merkintä, joista 96% merkkareilla ja loput ilman merkkareita.

Ts 4% osakkeen omistajista ei vaivautunut omistamiaan merkkareita käyttämään tai edes myymään.

3 tykkäystä

SRV uusi tavoitehinta 8,4€!!!

![]()

![]()

![]()

@Olli_Koponen ottaa aika vahvaa näkemystä ![]()

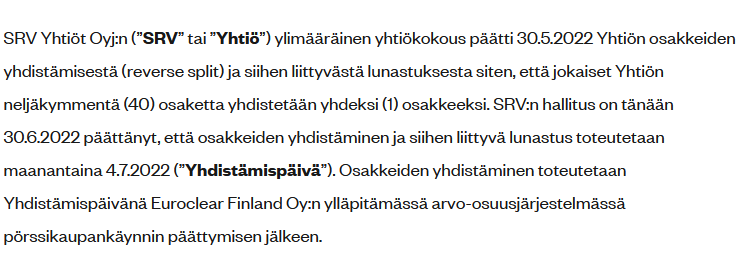

No ei, tosiassa tapahtui reverse splitti tänään:

8 tykkäystä

![]() Sittenhän SRV:n tavoitehinta on noussut lähelle listautumishintaa 9,00 eur…

Sittenhän SRV:n tavoitehinta on noussut lähelle listautumishintaa 9,00 eur…

Tosin osakkeita oli silloin (2007) painettu vasta vajaat 40 mkpl… Eli market cap:llä 360 meur pörssiin.

Tänään taitaan olla vajaat 100 meur ja 15v pörssitaipaleella antejakin takana 2020, 2022 mutta jo ennen niitäkin…

Kasvollisten pääomistajien olemassaolo ausein kehutaan, mutta voihan niissä rasitteensakin olla…

SRV:n anti ylimerkittiin moninkertaisesti https://www.is.fi/taloussanomat/porssiuutiset/art-2000001513635.html

2 tykkäystä

Osakekurssi on laskenut selvästi alle tavoitehintamme (8,40 euroa) ja tulemme päivittämään sen tuloksen yhteydessä. Suosittelemme sijoittajia kuitenkin suosituksemme mukaisesti (Vähennä) vielä varovaisuuteen osakkeen suhteen.

Eikö tavoitehinnan pitäisi heijastella myös riskejä ja siis tuota 8,4 euron hintaakin ?? tavoitehintaan on matkaa 75% . Vähennä suositus kuulostaakin vähän siltä, että ei uskalleta olla eri mieltä kuin markkinat. Kyllähän riskitkin huomoiden osake on siis nyt hyvin halpa Inderesin tulosennusteilla… Ja kyllä omistan nyt osaketta pitkän tauon jälkeen ![]()

1 tykkäys

Jutun tärkein palanen SRV:n kannalta:

"Kaleva uutisoi kesäkuun lopussa, että käräjäoikeuteen jätetyn konkurssihakemuksen mukaan rakennusyhtiö SRV:llä oli torihotellin kiinteistöyhtiöltä ja sen takana olevalta MGP Services Oy:ltä saatavia 13,6 miljoonan euron edestä.

…

SRV katsoi konkurssihakemuksessa, ettei kiinteistöyhtiön antamien vakuuksien realisointi kattaisi edes puolia veloista."

Turskaa tulossa tai sit ruvetaan hotellin omistajiksi porukalla!

8 tykkäystä

Vaihto muutama 10k€ päivässä jo pitkään tän kokosella firmalla. Ketään ei enää kiinnosta.

Toki raaka-aineiden hinnat edelleen korkealla pl. Puutavara, joka jo selvässä laskussa eikä halpaa työvoimaakaan ole vielä kortistossa. Mutta sykli tekee käännöstä parhaillaan.

Tilanne on nyt huono, ja menee huonompaan. Mutta pörssinhän piti katsoa eteenpäin…?

1 tykkäys

SRV, jossain palstalla yhtiö nimettiinkin uudestaan “Suomen RakennusViennistä” “Sxxtanan RakennusVirmaksi”…

Kurssi on ottanut dunkkuun 75% tänä vuonna, ja 40% viime kvartterin (3Q2022) kvartterin aikana. Vaikka anti ja Venäjän omistusten alaskirjaus tapahtui jo edellisen kvartterin puolella

Annin jäljiltä rahavarat 45,7 MEUR ja korollinen velka 135,8 MEUR. Korollinen nettovelka 90,1 MEUR ja ilman IFRS16 -4,6 MEUR. Venäjän omaisuus ja Fennovoiman osuus alaskirjattu.

Kuriositeettinä nykyisestä vajaat 60 MEUR Market capistä noin 35 MEUR kerättiin tuoreessa annissa ja näin 25 MEUR jää vanhojen osakkeiden arvoksi?

No mikään ei sano että niitä anti rahoja pitäisi laskea olevan olemassa… Alaskirjaamista tuntuu aina löytyvän…

Vielä 22.7. (target 5,30 & lisää) kurssin ollessa 4,77 EUR Inderes arvioi esim että

P/E 2023=6,6

P/E 2024=3,9

Evli puolestaan (target 5,00 & Hold) arvioi ilmeisesti 3,5 EUR kurssilla

P/E 2023 = 4,4

P/E 2024 = 3,5

Kaiketi siinä missä suhdanne on menossa huonompaan suuntaan, kurssi heijastaa että myös SRV jatkaa huonoon suuntaan etenemistä? Ei käännettä analyytikoiden arvioiden mukaisesti

Puukko jatkaa putoamista?

Vai onko kaiken tervehdyttämisen jälkeen käänneyhtiö käänteessä kiinni?

Sen kun tietäisi…

6 tykkäystä

Onhan nämä suomalaiset rakennusyhtiöt surkuhupaisia. Todellisuudessa Kokkilat omistavat SRV:n isolti osin ja Hannu Lehto Lehdon, mutta jos katsotaan yhtiöitä yritysostokohteina:

SRV:

Markkina-arvo 61 m€ - nettovelkaa yhtiössä kaupan päälle n 100 m€

Matalin liikevaihto 2019-2024 840 m€

2024 nettotulos Inderes 20,8 m€ / Evli 17,9 m€

Johto osallistui osakeantiin, muttei muuten ole sisäpiiri ostanut mitään. Tuskin Kokkiloiden varat riittäisivät julkiseen ostotarjoukseen muiden osakkeista, mutta tämä sisäpiirin ostamattomuus markkina-arvon romahdettua näyttää lähinnä siltä, että sisäpiiri näkee tulevaisuuden analyytikoita synkempänä.

Tilanne on hyvin samanlainen Lehdon kanssa

Markkina-arvo 24 m€

Nettovelkaa noin 75 m€ päälle

Liikevaihto 400 miljoonan luokkaa ja 2024 nettotuloksen pitäisi olla melkein 8 miljoonaa euroa.

Joko nämä ovat jälkikäteen katsottuna naurettavan halpoja hintoja tai todennäköisemmin analyytikko leikkaa ennusteitaan kerralla kunnolla / useita kertoja ajan mittaan. ![]()

1 tykkäys

Sekä Inderesin että Evlin tapauksissa analyytikot leikkasivat tavoitehintojaan jo reilusti kurssilaskun myötä. Esim Inderes tuolloin 22.7 ; 8,40 → 5,30 EUR.

Mutta mikään ei tietenkään estä analyytikoita leikkaamasta tavoitehintaa lisää, reflektoimaan osakekurssitodellisuutta, mutta myös esimerkiksi asioita kuten isompi laman vaara, energiakriisi, korkohaukkailu, inflaationousu (tosin jotkin rakennusmateriaalit laskeneet), jne. Sehän käy ns excelin käänteessä. Sitten heinäkuun lopun kurssikehitys markkinoilla on em syistä ollut sangen hyytävää.

Toisaalta eipä noihin hulppean mataliin P/E -kertoimiin päästäkseen kovin ihmeellistä tulosta tarvitse tehdä, riittää muutama % nettotulosta.

Jonka tekeminen toisaalta sekin on SRV:n (ja Lehdon) tapauksessa ollut haasteellista jatkuvista “kertaluontoisista” eristä johtuen.

Tosiaan vahva pääomistaja SRV:llä (ja Lehdolla). Välillä kerrotaan että vahva kasvollinen omistus on hyväksi, mutta aika paljon kiinni kenestä on kyse. Päätellen siis niin SRV:n kuin Lehdon pörssitaipaleesta, niin osakekurssin kuin reaalisuorituksen perusteella…

-Ruotsin raksafirmat eli saman toimialan toimijat tekevät ihan ero tason tuloksia, eli kai siellä on parempi hallinto ja johto? Muuta en keksi.

Laskemme SRV:n tavoitehintamme 5,30 euroon (aik. 8,40 euroa), mutta nostamme suosituksemme lisää-puolelle (aik. vähennä).SRV:n Q2-raportti oli kohtuullisen hyvä vaikean markkinatilanteen vallitessa. Laskimme kuitenkin lähivuosien ennusteitamme markkinatilanteen ja kuluttajien kysynnän epävarmuuksiin nojaten, mutta mielestämme arvostus alkaa olla jo houkuttelevalla tasolla. Yhtiön alkuvuonna suorittamat rahoitusjärjestelyt ovat laittaneet taseen kuntoon ja Venäjä-riskit ovat poistuneet. Yhtiö voi jatkossa keskittyä ydinliiketoimintaansa Suomessa, jossa yhtiöllä on vielä selkeää potentiaalia parantaa.

1 tykkäys

Kyllähän kaikki merkittävät osakkeenomistajat osallistuivat antiin täysimääräisesti, myös Etola. Mutta juuri tästä syystä, kun joutuivat annissa laittamaan taas kerran firmaan lisää rahaa, into ostaa vielä enemmän lisää , on ymmärrettävästi vähäistä. Henk. koht. en omistanut osaketta ennen antia, tästä syystä olen voinut nyt ostaa , kun osake on huomattavan halpa. Hybridilaina taseessa 33 milliä on sinänsä huomioitava, sen sijaan tuota IFRS velkaa en noteeraa.

Onhan markkina-arvo silti naurettava jos vertaa esim. 7 kertaa arvokkaampaan Puuiloon, moni täysin maallikko ei varmasti edes uskoisi ![]()

Kalasataman ja Keilaniemen tulevat tornitalotkin, varmasti niilläkin jotain arvoa on. Kalasatamassahan petti perustusten kustannuslaskenta, mutta nehän on nyt tehty. Venäjän 100 millin kauppakeskukset, ehkä sieltäkin vielä joskus jotain tulee… 10 kertaistuja ei mahdottomuus seur. 5-10 vuoden aikana, aika harvasta muusta voi samaa edes spekuloida… Vähän samanlainen sijoitus siis kuin Qt, molemmissa voi onnistua isosti tai sitten ei ![]()

3 tykkäystä

Isä Kokkila on ilmeisesti nyt jo väistynyt enemmän taka-alalle, riskinottaminen oli hänellä kyllä sitä luokkaa Kalasatamassakin, että toivottavasti poika ottaa opikseen isänsä virheistä, on hän kuitenkin DI, eikä merkonomi ![]()

1 tykkäys

Tässä oli nyt vedetty mutkia ”hieman” suoriksi:

Kalasatamassa/Redissä petti aika moni muukin asia kuin perustusten kustannusarvio, mm. pitkän hankkeen aikainen panoshintojen nousu sekä valitukset jotka viivästyttivät hankkeen lähtöä. Tornitaloissakin ollut omat ongelmansa, lähtien siitä että ne on yhtä lukuunottamatta jouduttu myymään instikkasijoittajille (matalampikatteista urakointia siis)

Puuilon ja SRV:n vertailu markkina-arvon kautta on vähän ontuvaa, toinen tekee melkein 20% Ebittiä ja kasvaa, toinen miinusebittiä ja liikevaihto junnaa/laskee.

SRV:n ja QT:n vertaaminen taas, voisi tiivistää yhtäläisyydet vaikka malliin ”toinen on lintu ja toinen kala”.

SRV ja Lehto on molemmat näennäisen halpoja. Suomalaisille, tuon kokoluokan rakennusliikkeille ”vain muutaman prosentin nettotulos” ei todellakaan ole mikään helppo homma saavuttaa. Kunhan nyt kumpikin saisivat tuloksensa edes pienemmille pakkasille ja lähemmäs nollaa, siinäkin voi riittää tehtävää. Siksi P/E:n tuijottaminen, vaikka ennusteilla houkuttelevan matalia yksinumeroisia näyttääkin, voi olla näiden kohdalla vaarallista.

3 tykkäystä

SRV ei ole vain näennäisesti halpa, vaan on sitä ihan oikeasti, jossa on ison tuoton mahdollisuus. Epävarma toki, niinkuin QT. Omistan molempia. Sen näkee paremmin muilla kuin P/E tunnusluvulla. Tämän on huomannut myös. mm. Kauppakorkeakoulun rahoituksen professori Vesa Puttonen, joka Enabla sijoitusyhtiöllään on top 100 listalla. Hän on joskus kertonut, että koska työnsä on niin tylsä, jännitys pitää hakea muualta… Iso tuotto ja iso riski kulkee aina käsi kädessä…

4 tykkäystä