Voi asiaa P/E luku mielessäkin tarkastella, jolloin normaalivuonna normituloksella (on ennenkin päästy) P/E = 2 tai 3. Ennuste: Inderes nettotulos 31milliä v. 2025, joka markkina-arvolla 60m on siis P/E= 2. Liiketulos on silloin 3-4 % (ei tämäkään sinänsä yläraja ole, jos katsoo Ruotsi / jenkkiakselia). Viime vuosina velat ja rahoituskulut n. 30 milliä ovat painaneet tulosta heikoksi, mutta nyt osakeannin myötä, kun velat on takanapäin, mm. Inderes ennustaa n. 5 millin rahoituskuluja seur. vuosille.

Ei pörssistä montaa firmaa löydy, jotka normaali hyvän vuoden tuloksella on P/E = 2.

Martela tuli nyt yhtenä mieleen, jopa alle 2. Kun menee tarpeeksi kauas taakse, sen Liiketulos on ollut 10% , ja kilpailija Framery kopeillaan on viime vuosina tehnyt jopa parempaa . Mutta tekikö Martela jo hiljaisemman kopin ?

Onko SRV halpa vai kallis?

Jos P/E -mittaria katselee niin P=Price -puoli on harvinaisen selvä eli pörssikurssi

E=Earnings -puoli sen sijaan on mättänyt pahemman kerran, ja firma on kerta toisensa jälkeen löytänyt isoja alaskirjauksia ja tehnyt parikin antia viime vuosina itsensä kenties jopa pystyssä pitääkseen.

No, historia on historiaa mutta onko voi tietenkin kysyä onko toimiala niin mahdoton että sillä ei voi tehdä fyrkkaa?

22.7.2022 rapsussa referoidaan kilpailijoihin. Jos niitä vähän katsoo niin eihän nuo EV/EBIT tai P/E -luvut mitään huonoja ole.

Katsoin vielä firmoja että minkälaista tulosta (operating income) firmat ovat tehneet. Otin 12mths rolling jos oli valmiiksi esillä, muuten vain 1h2022

Vaikka en tietenkään yritä mitään vertailukelpoista tässä tehdä niin kyllähän näistä SRV ja Lehto erottuvat vaan eivät edukseen.

Toisekseen, vaikuttaa että 3-6% operating margin olisi toimiallla tehtävissä referenssejä katsellessa

Kolmanneksi 2023 arvioidulla 2,4% liikevoitollakin SRV:n P/E oli <5

Tietenkin jos toimialalla firmat kykenevät suoriutumaan, miten on sitten yksittäisen firman hallituksen, johdon ja muun henkilöstön kanssa? Tämäpä se problematiikka.

SRV:n 15v pörssitaival on ollut jos ei jatkuvaa alamäkeä niin ainakin melkein, mukaan lukien tuoreimmat 6 vuotta.

Onko hallitus, johto ja hallitus oppineet jotain? Muuta siis kuin että anneilla saa rahaa?

Osataanko projektien hinnoittelumalleihin laittaa jonkinlainen riskimarginaali?

Osataanko projektien kulut pitää hallinnassa?

SRV:n hyvä tulos on tekemättä vaille valmis?

Hyvältähän tämä näyttää paperilla, mutta samat edellytykset tuloksen teolle ovat olleet yhtiön käytettävissä viimeisetkin vuodet, mutta lopputulos on ollut omistajien rahan tuhoamista.

Oikea kysymys lienee, mikä yhtiössä on muuttunut, ettei tulevaisuus näkyisi katsomalla menneisyyteen. Mikäli ei ole muuttunut, ei yhtiöön kannata sijoittaa päästäkseen osallistumaan kahden vuoden kuluttua jälleen uuteen osakeantiin.

Tämä. Näytöt viimevuosilta on yksinkertaisesti niin surkeita, ettei niiden pohjalta kannata lähteä povaamaan positiivista tuloskehitystä. Sitten kun on näkyvyyttä että tilauskannassa ei ole yhtään Redin tai Tampereen kansi ja areena-hankkeiden tyylisiä tappiollisia jättiprojekteja niin alkaa näyttää lupaavammalta.

Perus gryndikerrostaloja ja muita perus talonrakennuskohteita SRV:kin varmasti tekee ihan kannattavasti, mutta ison kokoluokan ongelmaprojekteja vaan tupannut löytymään viime vuosina.

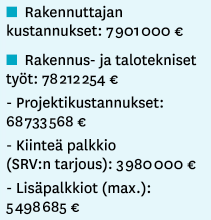

SRV on julkaissut tällaisen tiedotteen juhannuksena:

Uudessa tekniikka&taloudessa on artikkeli tämän kilpailutuksesta (näköislehti, ei ole linkkiä heittää)

Kilpailutukseen osallistui SRV:n lisäksi kaksi yhtiötä. NCC hylättiin, koska työpäällikön kokemusvuodet eivät riittäneet. Jatke Toimitilojen yritysreferenssit eivät riittäneet.

“Koska tarjouksen jätti ainoastaan SRV rakennus, hinta-laatu-vertailua tarjousten välillä ei tarvinnut suorittaa”

Toivottavasti tarjous on hinnoiteltu niin, että tästä valuu tulosriville saakka reippaasti.

Tässä olisi Ollin kommentteja tulevaa Q3-tulosta varten.

Odotamme liikevaihdon pysyneen vertailukauden tasolla, mutta tuloksen parantuvan selvästi heikosta vertailukaudesta. Tarkistimme hieman ennusteitamme alaspäin Q3:lle varmistuneiden asuntovalmistumisten perusteella. Markkinahaasteet pitävät epävarmuutta yllä lähivuosien kasvulle ja tuloskäänteelle. Tilauskannan tulisikin näin viestiä kasvusta, jotta lähivuosien ennusteisiimme yllettäisiin.

Eiks SRV:n tapauksessa ole kuitenkin posari jos ei tule negaria? Vai onko tämä negari?

SRV Yhtiöt Oyj alentaa arviotaan vuoden 2022 liikevaihdosta ja täsmentää operatiivisen liikevoiton ohjeistustaan vuodelle 2022. Uusi liikevaihdon näkymä vuodelle 2022 on 770-820 miljoonaa euroa (aiemmin 800-860 miljoonaa euroa). Täsmentyneen arvion mukaan operatiivinen liikevoitto on 17-23 miljoonaa euroa vuodelle 2022 (aiemmin 15-25 miljoonaa euroa).

Heikentyneen liikevaihtonäkymän taustalla ovat markkinaolosuhteet, joiden vuoksi jo alkamaan ennustettujen hankkeiden aloituksia on siirtynyt ennakoitua myöhemmäksi. Täsmentyneen operatiivisen liikevoiton taustalla on loppuvuotta kohden parantunut näkemys loppuvuoden tuloksesta.

Analyytikon kommentit, tosiaan ratkaisevampaa saada vahvistus että tulos pysyisi haarukassa kuin murehtia projektin aloitukse siirtymistä seuraavalle vuodelle - jonka kantaa se itse asiassa vahvistaa… Ellei sitten tule peruutetuksi…

Onkin mielenkiintoista josko käänneyhtiö olisi oikeasti käänteessä (parempaan)?

Let’s see.

Paljon ei tarvitsisi SRV:n kyetä näillä kursseilla ollakseen ns halpa

Tärkeämpi yhtiön kannattavuusnäkymä kuitenkin säilyi odotuksiemme mukaisena tai jopa vahvistaa odotettua tulosparannusta kuluvalle vuodelle.

Hankkeiden siirtyminen tarkoittaa myös usein sitä, että ne tukevat ensi vuoden hankekantaa, joten mielestämme niihin ei pidä ylireagoida ellei hankkeiden toteuttamisedellytykset ole heikentyneet merkittävästi.

SRV käynnistää yhteistoimintalain mukaiset muutosneuvottelut. Neuvotteluiden tavoitteena on sopeuttaa yhtiön kustannusrakennetta ja henkilöstömäärää vastaamaan nykyisen markkinatilanteen kysyntään. Neuvottelut ovat osa sopeuttamistoimenpiteitä, joilla yhtiö yhdessä muiden toimenpiteiden kanssa tavoittelee yhteensä 6-8 miljoonan euron kustannussäästöjä vuodelle 2023.

“Rakennusalan markkinanäkymät ovat heikentyneet merkittävästi kuluttajaluottamuksen laskiessa ja korkojen sekä sijoittajien tuottovaatimusten noustessa”, SRV:n toimitusjohtaja Saku Sipola sanoo. “Pyrimme löytämään pysyviä kustannusrakennetta parantavia toimenpiteitä sekä joustavia ratkaisuja, joilla saavutetaan sekä riittävä kustannustehostus että mahdollisuus ketterään toimintaan markkinan elpyessä.”

Neuvotteluiden piirissä on noin 500 henkilöä. SRV:n palveluksessa on yhteensä noin 870 henkilöä. Arvioitu pysyvä henkilöstön vähentämistarve on enimmillään 45 henkilötyövuotta. Tämän lisäksi neuvotteluissa arvioidaan sopeuttamisen keinoina lomautuksia, joilla varmistetaan riittävä joustavuus markkinatilanteen muutoksissa. SRV käynnistää yhteistoimintalain mukaiset muutosneuvottelut - SRV Yhtiöt Oyj

Rahavarat 41,8 MEUR,

Korollinen nettovelka ilman IFRS16 -8,2 MEUR eli korollista velkaa 41,8-8,2= 33,6 MEUR

@Olli_Koponen onko tietoa minkähän takia korollinen nettovelka ml IFRS16 on 86,4 MEUR?

Mitä toimitiloja mahtaa olla noin isolla summalla rakennusfirmalla vuokrattuna vai onko kyseessä jotain rakennuskohteen tontteja tms?

Kysymys @Olli_Koponen liittyen tuohon SRV:n oman pääoman ehtoiseen lainaan. Tai pikemminkin varmistus että olenko ymmärtänyt sen struktuurin jokseenkin oikein.

Eli yhtiö voi ennen 30.6.2026 lunastaa sen takaisin maksamalla nimellisarvon 57,1 miljoonaa euroa lainanhaltijoille.

Yhtiö ei maksa tuosta lainasta korkoa eikä sille ole mitään varsinaista takaisinmaksuajankohtaa

Jos yhtiö ei lunasta lainaa ennen tuota annettua päivämäärää, niin astuu voimaan ns. vaihtovelkakirjalainaehtoisuus, jolloin lainanhaltijoilla on oikeus muuntaa saamisensa osakkeiksi merkintähintaan 4,00e/osake → onko tälle “osto-optiolle” mitään erääntymispäivää, vai jääkö esimerkiksi tilanteessa jossa SRV:n osakekurssi olisi 2026->hamaan tappiin asti merkittävästi alle tuon merkintähinnan, tuo laina “ikuisesti” SRV:n taseeseen ilman että sitä koskaan maksetaan pois tai että sille maksettaisiin korkoa?

Millaisissa hinnoissa SRV:n osakkeen tulisi pyöriä, jotta tuo laina kannattaisi maksaa pois ennen tuota 30.6.2026 “eräpäivää”? Jotta siis yhtiö voisi välttää osakekannan voimakkaan diluution, mikäli osakekurssi olisi huomattavasti tuota konversiokurssia 4,00€/osake korkeammalla? Jos ajatellaan teoreettisesti että yhtiö voisi toteuttaa vaikkapa suunnatun at-the-market osakeannin kerätäkseen tuon 57,1 miljoonan euron nimellispääoman takaisinmaksua varten.

Jos kurssi alle tuon niin osakkeita ei kannata vaihtaa, mutta periaatteessa et saa käsitykseni mukaan rahojasi pois muutoin, sillä “lainalla ei ole takaisinmaksuajankohtaa, eikä se sido liikkeeseenlaskijaa

koron maksamiseen”. Jos kurssi päälle tuon ja liiketoiminta etenee oikeaan suuntaan, luulisi SRV:n selviytyvän lainasta kepoisasti ennen tuota.

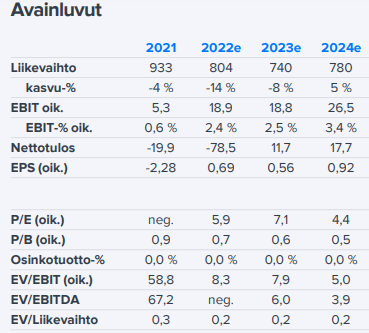

Inderes laskee tavoitehintaa, ilmeisesti luotto matalalla että SRV:n suorittaa maltillista tulostavoitetta… Nuo 2023/4 tulosluvut tulisivat nimittäin jo 1,3% & 2,0% nettotulosprosenteilla. Mutta, onhan tässä nähty että voi jäädä tulemattakin

Inderes: 5,30 (lisää) → 4,60 & lisää

Arvostus ei ole kallis

SRV:n osakkeen arvostus ei ole kallis huomioiden nykyinen ja ensi vuoden tulostaso. Vuonna 2022 osakkeen arvostus (22e EV/EBIT (oik.): 8x, P/E: 6x) on maltillinen eikä merkittävästi muutu vuonna 2023 (EV/EBIT: 8x, P/E: 7x).

Hyväksymämme arvotushaarukan alarajalla (EV/EBIT: 10x, P/E: 8x) ja ensi vuoteen nojaten osakkeessa olisi nousuvaraa. Tulosneutraali EV/Liikevaihto alkaa olla kriisiyhtiön tasoilla (2022e: 0,2x), mikä rajaa mielestämme myös isointa laskuvaraa yhtiössä. Verrokkien tasoon nähden (mediaani 23e EV/EBIT: 10x) arvostuksessa olisi myös pientä nousuvaraa. DCF-laskelmamme arvo (6,0 euroa) on myös korkeammalla, vaikka kestävään kannattavuuteen liittyy vielä epävarmuutta. Mielestämme taseriskien laskun, Venäjän riskien poistuman (Venäjä optio) ja operatiivisesti paremman tulostason löytäneen osakkeen käänteeseen voi päästä nyt halvalla.

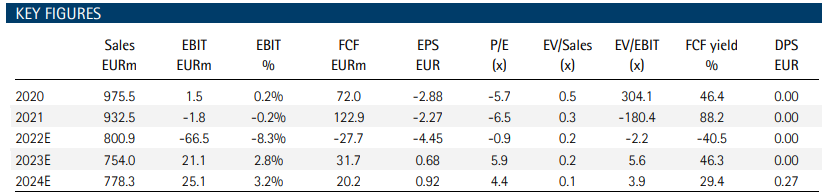

Myös Evli arvioinut SRV:tä. Näyttää halvalta, mutta pitäs antaa tulosnäyttöjä jotta arvostus voisi nousta referenssien tasolle… Näinhän se on kun on vuosikausia suorittanut heikosti.

2022 osalta ilmeisesti Evli ei oikaise Venäjän ostareita (alaskirjaukset) kun taas Inderes oikaisee

2023 EPS 0,68 EUR vs Inderes 0,56

2024 EPS sama 0,92 EUR kuin Inderes

Evli: 5,0 → 4,3 EUR& Hold

Although valuation looks cheap, with the market challenges we see little potential for materialization of valuation upside compared with peers in the near-term. In the mid-term, improved margins and initiation of dividend payments could act as a catalyst, again however limited by current uncertainties. We retain our HOLD-rating with a TP of EUR 4.3 (5.0).