Sijoitettu pääoma tilinpäätös 2021 esityksessä 69,3 miljoonaa euroa Okhta Mallille. Pearl Plazalle sama summa oli 20M€ ja 4Daily oli jo tuossa kohtaa alaskirjattu.

Näiden pohjalta voinee laskea, että Venäjältä on nyt käytännössä rahat saatu, ehkä miljoona on vielä jaossa onnekkaalle.

Ne oli kalliita reissuja kokonaisuudessaan. Nyt nokka kohti Laakson sairaalaa ja voitollisia kvartaaleja. Tästä jäi itelle kouraan tähän mennessä verotukseen tappioita pieni summa. Nyttemmin olen seuraillut sivusta.

SRV:n YT:t päätökseen, osa säästöohjelmaa.

6-8 meur ei välttämättä kuulosta paljolta mutta kun osakeluku on nyt n 16mkpl niin tekeehän se keskipisteellä laskettuna 0,44 eur/osake, kurssin ollessa n 4,0 eur.

Toki hyvä huomioida että on osa varautumista heikentyvään markkinaan. Ennakoinnista pisteet.

SRV:n ongelma tosin on ollut projekteissä, ts hinnoittelu ja väistämättä (?) tapahtuvien ylitysten osa hinnoittelua - riskit ja niiden hinnoittelu.

Sekä tänä vuonna nyt Venäjä, ml usean vuoden kyvyttömyys klousata jo ennen sotaa pariinkin kertaa tiedotettu ostarikauppa.

Toimilla yhdessä muiden säästötoimenpiteiden kanssa tavoitellaan yhteensä 6–8 MEUR:n kustannussäästöjä vuodelle 2023. Olemme jo aikaisemmin ottaneet säästötoimenpiteet ja heikentyvän markkinan huomioon ennusteissamme.

Ensi vuosi tuleekin olemaan SRV:lle asuntomarkkinan hiipumisen vuoksi haastava, mutta samalla riskitekijät ovat mm. Venäjän ja taseen suhteen helpottaneet. Muun rakentamisen markkinan pitäessä edes kohtuullisesti pintansa, on SRV:n kriisitasoille valuneessa arvostuksessa mielestämme nousuvaraa.

@Olli_Koponen on kertonut kommentissaan SRV:stä ja käynnistyvästä Jorvin sairaalahankkeesta.

SRV tiedotti tiistaina, että SRV ja HUS Kiinteistöt ovat allekirjoittaneet vuoden 2022 lopussa toteutusvaiheen sopimuksen Jorvin sairaalan allianssihankkeesta. SRV:n käynnissä ollut kehitysvaihe mukaan lukien hanke on arvoltaan yhteensä noin 200 MEUR. Toteutusvaiheen sopimuksen myötä hanke kirjataan SRV:n tilauskantaan joulukuulle 2022. SRV:n tilauskanta oli Q3:n lopussa noin 717 MEUR, joten hanke vahvistaa tilauskantaa merkittävästi.

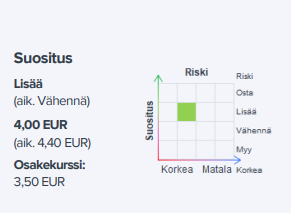

SRV julkaisee tuloksen to 2.2., ja siihen Inderes menee entisellä targetilla 4,60 EUR & Lisää.

Maltillisiin kertoimiin riittää maltillinen nettotulos% (1,6% 2023), varsinaisen rapsan mukana oleva DCF-laskelma antaa jopa 6,7 EUR ilman erityistä kasvua tai muutamian prosentteja korkeampaa nettotulostasoa

SRV:llä toki ollut ongelmansa tehdä se maltillinenkin%…

Siksi lienee targetti vain 4,6 EUR. Itse kurssi toki vieläkin alempu 4,20 EUR

Show me the money, vaaditaan tältäkin kroonikolta. Mutta jokos olisi kuurit tehonneet, ja kohti uutta elämää? Vai taas kohti uusia pettymyksiä?

Näkymissä mielenkiinto

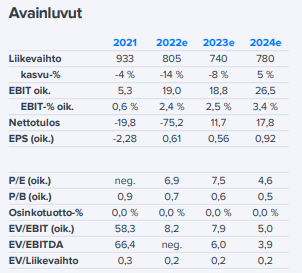

SRV ohjeistaa vuoden 2022 liikevaihdon olevan 770–820 MEUR:n välillä ja operatiivisen liikevoiton olevan 17–23 MEUR. Odotamme vuoden 2022 liikevaihdon olevan 805 MEUR ja operatiivisen (oikaistun) liikevoiton 19 MEUR. Vuonna 2023 odotamme liikevaihdon edelleen laskevan 8 %:lla 740 MEUR:oon, mutta tuloksen pysyvän tasaisena 18,8 MEUR:ssa. Näkymien ja ohjeistuksen tulisi näin ennakoida vähintään tasaista tulosta, jotta odotuksiimme yllettäisiin. Markkinanäkymiin liittyy nyt epävarmuutta etenkin asuntorakentamisen osalta, mutta toimitilarakentamisen hankekertymä vuoden vaihteessa on ollut rohkaisevaa huomata. Lisäksi yleinen materiaalien kustannuspaine on hellittänyt, vaikka nyt kuluvalle vuodelle muun inflaation paineet sekä korkokulut odotuksiemme mukaan nousevatkin. Odotukset eivät yhtiölle ole kuitenkaan kovin korkealla arvostusmielessä (2023e EV/EBIT: 8x, P/E: 8x), minkä vuoksi toistamme lisää-suosituksemme ja tavoitehintamme (4,60 euroa) tulokseen mentäessä.

Ihmetyttää useimpien analyytikoiden krooninen optimismi minkä tahansa yhtiön tulevaisuuden näkymiä kohtaan. Otetaan esimerkiksi SRV: yhtiö on tehnyt kaksi edellistä vuotta rumia tappioita, mutta nyt edessä on analyytikon mukaan kunnon lätkämaila. Jos katsomme Inderesin ennusteita kaksi vuotta sitten, esiintyi sama ilmiö. No, nyt sitten tiedämme, etteivät positiiviset tulosennusteet viime kerralla toteutuneetkaan. Miksi ne sitten toteutuisivat tälläkään kertaa? Uskokoon ken haluaa - minä en. Palataan asiaan kahden vuoden päästä niin nähdään kumpi oli oikeassa.

SRV aloittaa Horisontin toimistotalotornin rakentamisen Helsingin Kalasatamassa!

Tässäkin markkinatilanteessa uskalletaan investoida. SRV:n itse siirtyminen päävuokralaiseksi on varmasti avittanut investoimaan hankkeeseen. Horisontistahan on ollut jo aikaisemmin puhe, että hanke olisi toimistotalo, mutta kehittämisessä on mennyt aikansa. Hanke tukee kuitenkin hyvin SRV:n toimitilapuolen tilauskantaa ja huhtikuussa rakentamisen alkaessa myös pikku hiljaa liikevaihtoa. Odotammekin jo, että kuluvana vuonna toimitilarakentaminen pystyy hieman paikkaamaan volyymien laskua asuntopuolella.

Pörssikonkari Angervuo spekuloi jopa yrityskaupoista ja muistelee ruotsalaisten hankintoja.

Ruotsalaisten market cap on kertaluokkaa isompi kuin suomalaisella, eipä ihme kun ovat tehneet tulosta eikä alaskirjauksia. Mutta ehkä tuloskin paranisi jos koko kasvaisi suomalaisen raksafirman hankkimalla?

SRV:n tapauksessa pitäisi saada Kokkilat yli 40% omistusosuudellaan innostumaan asiasta.

Muut omistajat alkavat varmaan olla kypsyneet matalahkoonkin lunastushintaan, kurssi onkin laskenut jo yli 15 vuotta putkeen eli 2007 IPO:sta lähtien, tasaisen varmasti…

Kokkilan ja firmojen (Pontos,SRV)avaus oli kova - Kampin Kauppakeskuksen myynti.

Sitten onkin seurannut listautumisen jälkeen lähinnä pettymyksiä ja ongelmia, eikä vähiten Venäjän takia.

En näe mitään syytä miksi Kokkilat eivät olisi valmiita luopumaan ongelmia tuoneesta yrityksestä, jos joku siitä kohtuullisen summan maksaisi.Ehkä tuo olisi tänä päivänä jo sen verran terveellä pohjalla, että voisi joku olla kiinnostunutkin.Joskus kauan sitten omistin - Isä–Kokkilan takia. Kaukana on ne ajat - mutta pitääpä ketjun innoittamana vähän tutustua taas tähän.

Nyt jaarittelin vain historian pohjalta.

@Olli_Koponen on tehnyt uuden laajan raportin SRV:stä. Laajat raportit ovat kaikkien luettavissa, eli siitä vain lukemaan.

SRV on viime vuosina tervehdyttänyt liiketoimintaansa eikä ole enää kriisiyhtiö. Kestävään tuloskäänteeseen liittyy vielä markkinahaasteita ja yhtiökohtaisia riskejä, mutta käänteen jatkuessa osakkeessa olisi merkittävää nousuvaraa. Tämä yhdistettynä mielestämme rajattuun osakkeen laskuvaraan nostaa SRV:n riski/tuottosuhteen houkuttelevaksi osakekurssin laskun jälkeen.

Tuli lennolla luettua vuosien tauon jälkeen raksafirman laaja raportti läpi, sektori tullut sijoitusten osalta tarkoituksella kierrettyä kaukaa jo aika kauan. Oli oikein selkeä ja hyvä raportti. Muutama huomio tai kysymys alla @Olli_Koponen.

Ennusteet-taulukossa (s.28) pääriveillä tai segmenttien riveillä on mielestäni jotain häikkää luvuissa. Segmenttien summa (rakentaminen+sijoittaminen) heittää päärivien luvuista paikoitellen aika paljonkin, esim. liikevaihto, liikevoitto, tulos ennen veroja-riveillä.

Mitä DCF-laskelman vuosittaiset bruttoinvestoinnit 8,1MEUR pitää sisällään, raaka-ja tonttimaan hankintaa vai jotain muutakin?

Itse analyysista:

Ensi vuodelle odotat jo kasvavaa liikevaihtoa ja reilusti kasvavaa tulosta, nojaten parempikatteisen gryndin volyymin merkittävään kasvuun. Että tämä voisi toteutua, se vaatisi käytännössä kohtuu merkittävän määrän gryndikohteiden aloituksia tämän vuoden Q2 ja Q3 aikana? Huomioiden keskiverto kerrostalon n.15-18kk rakennusaika että em. hankkeet ehtisi tuloutua ensi vuodelle. Uusien asuntojen myynti on kuitenkin markkinadatan perusteella syväjäässä tällä hetkellä, mistä herää kysymys että miksi uskot että nyt tulevan n. puolen vuoden aikajänteellä yhtiö saisi omaa gryndiä käyntiin (=asuntoja myytyä tai vähintään ennakkovarauksia asiakkailta) ennusteesi vaatimalla volyymilla? Rakennusteollisuuden ja Hypon ekonomistien viimeaikaiset markkinakommentit, mm. viimeisimmässä Talouselämässä, ei ainakaan anna kovin luottavaista kuvaa että trendi muuttuisi paremmaksi tämän vuoden aikana, saatika tulevien muutaman kuukauden aikana.

Investointeja kalustoon ja tontteihin ja sitä kautta kasvuun.

Kyllähän se raportissakin on tuotu esiin, että aloituksia tarvitaan vielä kevään tai kesän aikana, jotta odotuksiimme päästään ensi vuonna. Helppoa se ei varmasti tässä markkinatilanteessa ole, mutta odotellaan nyt rauhassa, mihin suuntaan markkina kehittyy.

Itsekin pidän oman asuntotuotannon tuloutumista 2024 hyvin optimistisena. Ottaen kuitenkin huomioon yhtiön arvon (n. 60 M€) eipä hintaan ole ladattu oman asuntotuotannon tuomia voittoja.

Mikäli vanhoista virheistä on opittu, on keskipitkälläkin aikavälillä aivan sama onko oman asuntotuotannon sisäänmuutto 2024 vai 2025.

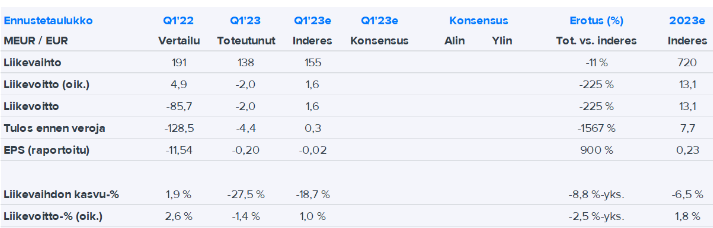

Eipä SRV päässyt yllättämään positiivisesti.

Paljon ei tarvitsisikaan parantaa, ja arvostus näyttäisi matalalta.

Lähimenneisyyden kriisit ostaritappioineen, Venäjän ostareineen ja kaksine osakeanteineen ovat sattumalta luoneet rakennusyhtiön, joka on rahoitusasema on vahva, ja toisaalta myymättömiä asuntoja ei hintariskeineen / rahoitusriskeineen juurikaan ole (kun ei ollut resursseja aloittaa niitä).

Ohjeistus ennallaan, näkymät vielä vaisut

Kuluvalle vuodelle SRV arvioi liikevaihdon laskevan vuoteen 2022 (770 MEUR) verrattuna. Operatiivisen liikevoiton arvioidaan olevan positiivinen, mutta vuoden 2022 operatiivista liikevoittoa matalampi (2022: 18,9 MEUR). Näkymien osalta asuntomarkkinan tilanne on heikko, mutta toimitilarakentaminen on pitänyt paremmin pintansa. Markkinan luomat mahdollisuudet kuluvalle vuodelle ovat kuitenkin laihat, joten merkittävämpää kasvua sekä liikevaihtoon että tulokseen saadaan odottaa vuosille 2024-2025. Näkymät ja aloitukset eivät myöskään anna odottaa merkittävää kasvua vielä omaperusteisista asunnoista vuonna 2024, mutta olemme jo ennusteissamme hyvin maltillisilla tasoilla niiden osalta.

Uskaltaa varmaan sanoa että historiaa tehtiin, kun yhtiö myi kvartaalilla yhden…kyllä, luit oikein…YHDEN asunnon Toki valmiiden myymättömien varasto sekä rakenteilla olevat myymättömät yhteensä reilu 100 kpl mikä ei ole onneksi kovin suuri jos vertaa esim YIT:n vastaavaan.

Mitä tulee Ollin ennusteisiin ainakin ensi vuoden osalta niin niitä pitänee reivata alaspäin, ei tuo asuntomarkkina tule niin piristymään että yhtäkkiä aloituksia saataisiin kesällä tai edes loppuvuodesta.