Tuli lennolla luettua vuosien tauon jälkeen raksafirman laaja raportti läpi, sektori tullut sijoitusten osalta tarkoituksella kierrettyä kaukaa jo aika kauan. Oli oikein selkeä ja hyvä raportti. Muutama huomio tai kysymys alla @Olli_Koponen.

Ennusteet-taulukossa (s.28) pääriveillä tai segmenttien riveillä on mielestäni jotain häikkää luvuissa. Segmenttien summa (rakentaminen+sijoittaminen) heittää päärivien luvuista paikoitellen aika paljonkin, esim. liikevaihto, liikevoitto, tulos ennen veroja-riveillä.

Mitä DCF-laskelman vuosittaiset bruttoinvestoinnit 8,1MEUR pitää sisällään, raaka-ja tonttimaan hankintaa vai jotain muutakin?

Itse analyysista:

Ensi vuodelle odotat jo kasvavaa liikevaihtoa ja reilusti kasvavaa tulosta, nojaten parempikatteisen gryndin volyymin merkittävään kasvuun. Että tämä voisi toteutua, se vaatisi käytännössä kohtuu merkittävän määrän gryndikohteiden aloituksia tämän vuoden Q2 ja Q3 aikana? Huomioiden keskiverto kerrostalon n.15-18kk rakennusaika että em. hankkeet ehtisi tuloutua ensi vuodelle. Uusien asuntojen myynti on kuitenkin markkinadatan perusteella syväjäässä tällä hetkellä, mistä herää kysymys että miksi uskot että nyt tulevan n. puolen vuoden aikajänteellä yhtiö saisi omaa gryndiä käyntiin (=asuntoja myytyä tai vähintään ennakkovarauksia asiakkailta) ennusteesi vaatimalla volyymilla? Rakennusteollisuuden ja Hypon ekonomistien viimeaikaiset markkinakommentit, mm. viimeisimmässä Talouselämässä, ei ainakaan anna kovin luottavaista kuvaa että trendi muuttuisi paremmaksi tämän vuoden aikana, saatika tulevien muutaman kuukauden aikana.

Investointeja kalustoon ja tontteihin ja sitä kautta kasvuun.

Kyllähän se raportissakin on tuotu esiin, että aloituksia tarvitaan vielä kevään tai kesän aikana, jotta odotuksiimme päästään ensi vuonna. Helppoa se ei varmasti tässä markkinatilanteessa ole, mutta odotellaan nyt rauhassa, mihin suuntaan markkina kehittyy.

Itsekin pidän oman asuntotuotannon tuloutumista 2024 hyvin optimistisena. Ottaen kuitenkin huomioon yhtiön arvon (n. 60 M€) eipä hintaan ole ladattu oman asuntotuotannon tuomia voittoja.

Mikäli vanhoista virheistä on opittu, on keskipitkälläkin aikavälillä aivan sama onko oman asuntotuotannon sisäänmuutto 2024 vai 2025.

Eipä SRV päässyt yllättämään positiivisesti.

Paljon ei tarvitsisikaan parantaa, ja arvostus näyttäisi matalalta.

Lähimenneisyyden kriisit ostaritappioineen, Venäjän ostareineen ja kaksine osakeanteineen ovat sattumalta luoneet rakennusyhtiön, joka on rahoitusasema on vahva, ja toisaalta myymättömiä asuntoja ei hintariskeineen / rahoitusriskeineen juurikaan ole (kun ei ollut resursseja aloittaa niitä).

Ohjeistus ennallaan, näkymät vielä vaisut

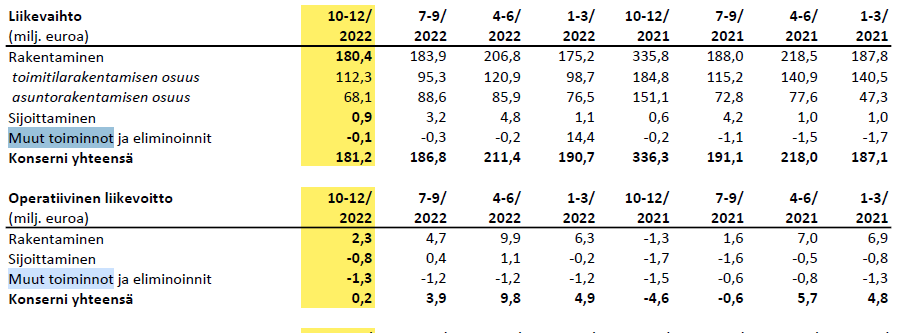

Kuluvalle vuodelle SRV arvioi liikevaihdon laskevan vuoteen 2022 (770 MEUR) verrattuna. Operatiivisen liikevoiton arvioidaan olevan positiivinen, mutta vuoden 2022 operatiivista liikevoittoa matalampi (2022: 18,9 MEUR). Näkymien osalta asuntomarkkinan tilanne on heikko, mutta toimitilarakentaminen on pitänyt paremmin pintansa. Markkinan luomat mahdollisuudet kuluvalle vuodelle ovat kuitenkin laihat, joten merkittävämpää kasvua sekä liikevaihtoon että tulokseen saadaan odottaa vuosille 2024-2025. Näkymät ja aloitukset eivät myöskään anna odottaa merkittävää kasvua vielä omaperusteisista asunnoista vuonna 2024, mutta olemme jo ennusteissamme hyvin maltillisilla tasoilla niiden osalta.

Uskaltaa varmaan sanoa että historiaa tehtiin, kun yhtiö myi kvartaalilla yhden…kyllä, luit oikein…YHDEN asunnon Toki valmiiden myymättömien varasto sekä rakenteilla olevat myymättömät yhteensä reilu 100 kpl mikä ei ole onneksi kovin suuri jos vertaa esim YIT:n vastaavaan.

Mitä tulee Ollin ennusteisiin ainakin ensi vuoden osalta niin niitä pitänee reivata alaspäin, ei tuo asuntomarkkina tule niin piristymään että yhtäkkiä aloituksia saataisiin kesällä tai edes loppuvuodesta.

S:tanan Rakennus Virma on toukokuussa kolmesta kaupasta, joista isoin 250meur+ tornitalo on tosin vielä alustava, kaksi muuta 25+35 meur. Rakennus 2023-26.

Eipä silti, ainahan SRV on kauppoja saanut ja osannut valmistaa, tulosta vain ei firmalla ole tullut.

Tärkeää saada kauppaa, jotta ankea markkina ei jätä tuotantokuoppaa. Toivottavasti riskit osataan nyt hinnoitella, ja tornitalot menevät tehokkaalla ja laadukkaalla rutiinilla.

Toisaalta, projektien aloitus korkeiden korkojen aikana voi myös viestiä että rakennuskustannukset ovat mahdollisesti laskeneet.

Merkille pantavaa, että suositus ja tavoitehinta perustuvat lyhyen ajan näkymiin, kun raportin mukaan pidemmän aikavälin (yli vuosi) odotukset ovat olennaisesti lyhyen aikavälin näkymiä paremmat.

Eihän tässä tarvitse odotella kuin ensi vuoden puolelle, niin tämän päivän pidemmän ajan näkymät alkavat muuttua lyhyen ajan näkymiksi. Vuoden 2025 tulosennusteella P/E hieman yli 4 nykykurssiin peilaten. Tällöinkin oltaisiin vasta puolivälissä yhtiön itsensä tavoittelemasta liikevoittotasosta.

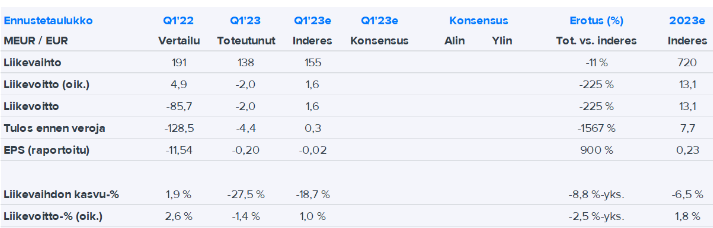

SRV raportoi Q2-tuloksensa ensi viikon torstaiaamuna, ja tässä olisi Ollin ennakkokommentit.

SRV raportoi Q2-tuloksensa torstaiaamuna 20.7.2023. Odotamme liikevaihdon ja operatiivisen tuloksen laskeneen selvästi vähäisen asuntorakentamisen takia. Tulos tulee alkuvuonna olemaan heikko hiljaisen asuntomarkkinan ja matalakatteisen urakoinnin osuuden nousun vuoksi, mikä pitää myös koko vuoden tuloksen vertailukauden alapuolella. Näkymissä kiinnostuksen kohteena on asuntorakentamisen tilanne, mikä ei vielä osoita selkeitä merkkejä käänteestä. Lisäksi seuraamme tilauskannan kehitystä ja operatiivisen toiminnan suorituskyvyn parantamisen etenemistä.

Maakuntalehti Kaleva uutisoi tänään, että Oulun kaupunki on saanut SRV:ltä hinnan keskeneräisen Torihotellin parkkihallin päällä olevan paikoitusalueen kuntoon laittamisesta.

40 autopaikalle tulee hintaa 270 000€ ja samalla valmiusaste myös parkkihallissa nousee.

Mukavat katteet SRV saanee tästä, kun Oulussa poliittinen paine saada Kauppahallia palvelevat autopaikat käyttöön.

Nopeasti laskien pelkkä alueen pintaus olisi voinut maksaa ehkä n. 20t€, mutta liittynee tuohon jotain pientä rakenteellista hommaa ja viimeistelyä.

SRV:n kannalta merkityksellisempää olisi nähdä Oulun torialueen vetovoiman lisääntyminen, mikä voisi innostaa jotain operaattoria ja SRV voisi saada osan n. 13-14 miljoonan rakentamisistaan takaisin sekä urakan loppuun vedettäväksi.

Tärkein unohtui, kyllähän se analyysikin sieltä oli tullut.

SRV:n tulos jäi ennusteistamme ja näkymät ovat edelleen heikot asuntorakentamisen osalta. Tilauskanta on kuitenkin kasvussa toimitilarakentamisen vetämänä. Toimitilarakentaminen pitääkin liikevaihtoa yllä lähivuosina, kunnes asuntorakentamisen aktiviteetti hiljalleen elpyy. Asuntorakentamisen selkeä palautuminen vie arviomme mukaan vielä vuoden 2024 yli ja myös ensi vuosi jää kuluttajahankkeiden osalta vaatimattomaksi. Tulosparannuksen liittyviin riskeihin nähden arvostus on lähivuosille korkea eikä mielestämme pitkän aikavälin potentiaaliin ole juurikaan nousuajureita lyhyellä aikavälillä.

Halvalla menee mutta menköön…

Tosin firman arvokin on sen verran alamaissa, että jonkinlainen summa / osake kuitenkin kyseessä

2022.

Ei vaikuta operatiiviseen liikevoittoon jota siis ohjeistetaan. Mutta raha on rahaa

4 MEUR / 17 mkpl osaketta = 0,235 EUR/ osake

4/2022 annin yhteydessä SRV kirjasi Venäjän omistukset alas, jäljelle jäi 2,6 MEUR

11/2022 Okhta Mall myytiin 4,3 MEUR

Vielä on myymättä 50% Pietarin Pearl Plazasta

2Q23 osarista: alaskirjausten ja ruplan kurssimuutoksen jälkeen SRV:n omistusten kokonaisarvo Venäjällä on 3,0 miljoonaa euro

SRV myy pääosan jäljellä olevista Venäjän omistuksistaan jatkaen irrottautumistaan Venäjältä

SRV on 1.8.2023 toteutetulla kaupalla myynyt tytäryhtiönsä SRV Russia Oy:n osakekannan kyproslaiselle Geomare Investments Limited -kiinteistösijoitusyhtiölle. Myynti on osa SRV:n toimenpiteitä, joilla se irrottautuu Venäjän liiketoiminnoista. Kaupan kohteeseen kuuluvat lisäksi SRV:n venäläiset tytär- ja osakkuusyhtiöt ja niiden omistuksessa olevat SRV:n jäljellä olevat tonttiomistukset Venäjällä sekä vähemmistöomistus Moskovan lähellä sijaitsevasta 4Daily -kauppakeskuksesta. Lisäksi SRV:n Venäjän liiketoiminnasta vastannut henkilöstö siirtyy kaupan mukana.

Toteutetun kaupan jälkeen SRV:n ainoa jäljellä oleva omaisuuserä Venäjällä on 50 prosentin omistus Pearl Plaza -kauppakeskuksesta Pietarissa. Kauppakeskuksen toinen omistaja on kiinalainen Shanghai Industrial Investment (Holdings) Co., Ltd. SRV jatkaa kumppaninsa kanssa aktiivisesti neuvotteluja, joilla SRV tähtää omistuksensa myyntiin myös Pearl Plaza -kauppakeskuksesta.

SRV Russia Oy:n myyntihinta on noin 4 miljoonaa euroa. Myynnillä ei ole vaikutusta SRV:n operatiiviseen liikevoittoon.

SRV panostaa, CMD 21.11.2023, myös webcastin välityksellä

Save the Date: SRV:n pääomamarkkinapäivä 21.11.2023

SRV järjestää pääomamarkkinapäivän analyytikoille, sijoittajille ja muille pääomamarkkinoiden edustajille sekä median edustajille 21.11.2023 Helsingissä.

Tilaisuudessa SRV:n toimitusjohtaja Saku Sipola, talousjohtaja Jarkko Rantala sekä muut johtoryhmän jäsenet kertovat yhtiön viimeaikaisesta liiketoiminnan kehityksestä ja strategisesta suunnasta sekä SRV:stä rakentamisen markkinassa. Osallistujilla on mahdollisuus esittää kysymyksiä tilaisuuden aikana.

Järjestämme pääomamarkkinapäivän Helsingissä. Tilaisuutta voi seurata myös etänä webcast-lähetyksen kautta.

Varsinainen kutsu ja tarkempi ohjelma SRV:n pääomamarkkinapäivään julkaistaan lähempänä tapahtumaa.

Olli_Koponen: Rakennusyhtiöiden taseista ja niiden kestävyydestä on aiheestakin ollut paljon keskustelua Inderesinkin palstoilla.

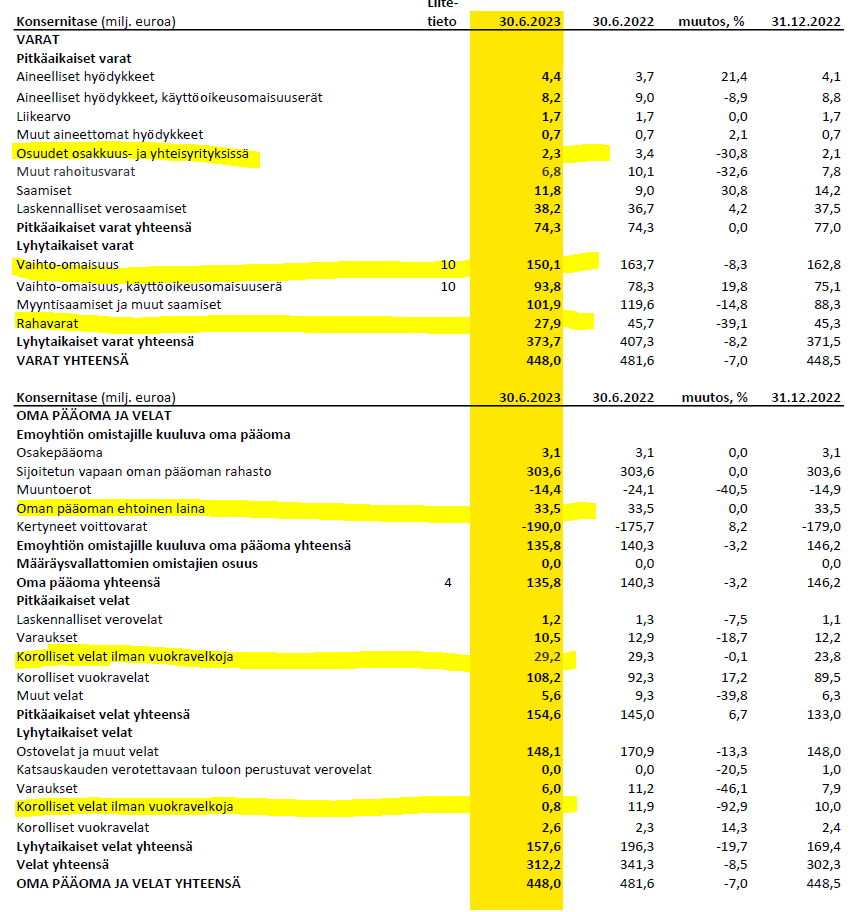

Onko sinulla mahdollisuutta lyhyesti ranskalaisilla viivoilla laittaa Q2:n perusteella SRV:n osalta todelliset varat ja vastaavasti todelliset yhtiön velat, jotta näkee kuinka paljon todellisuudessa yhtiössä on omistajille kuuluvia varoja.

Tilinpäätöslukuja on välillä maallikon hyvin vaikea tulkita oikein.

Ylhäältä varoista aloitettaessa niin siellä ei ole mitään kovinkaan ihmeellistä enää. Aineelliset hyödykkeet ovat rakennuksia ja kalustoa. Aiemmin Osuudet osakkuus- ja yhteisyrityksissä oli tärkeässä osassa, kun Venäjällä yhtiöllä oli (on) kauppakeskusomistuksia sekä Suomessa oli omistuksia (REDI). Nykyään erä ei ole kovinkaan relevantti enää (Suomessa sijaitsevin hankkeiden omistuksia vain), kun alaskirjaukset on tehty riskivaroista. Pearl Plaza, joka yhtiöllä vielä Venäjältä on myymättä, voi vain tuoda myyntivoittoa ja mukavan kassavirtaboostin toteutuessaan. Rahoitusvaroissa on korollisia saamisia sekä mm. johdannaissopimuksia.

Lyhyissä varoissa vaihto-omaisuus on isossa osassa. Siitä iso osa on tontteja ja loput keskeneräisiä hankkeita. Valmiita kämppiä on vain murto-osa. Lisäksi IFRS 16 käyttöoikeusomaisuuseriä näkyy vaihto-omaisuudessa.

Omassa pääomassa nousee esiin yhtiön Hybridilaina, joka syö osakkeenomistajien voittoja, vaikka ei virallisesti kirjanpidossa näykään velkana. Muuten velkaa SRV:llä ei oikeastaan juuri ole. Ilman vuokravastuista, jotka näkyvät taseen velkapuolella lyhyissä ja pitkissä, onkin yhtiö kirjanpidollisesti nettovelaton (korollinen velka - kassa). Hybridin kanssa laskettuna velkaa kuitenkin on, mutta siinä ei normaalin vieraan pääoman mukaan ole virallista maturiteettia ja se on huonommassa asemassa kuin muu velka.

Toivottavasti selvensi ja kysy, jos jotain jäi mainitsematta.

oman pääoman ehtoinen laina 33,5 m€ (mielestäni tulee käsitellä arvonmäärityksessä lainana, koska yhtiöllä tarkoitus maksaa takaisin osakevaihdon sijasta)

korolliset velat ilman vuokravelkoja 29,2 m€

ostovelat 148,1 m€

korolliset velat ilman vuokravelkoja (lyhytaikainen) 0,8 m€

Yhteensä 211,6 €m

Mikäli näin, yhtiön varat ylittävät velat 162,1 m€:lla?

Ilmeisesti vaihto-omaisuuteen voi kohdistua paineita arvostuksen osalta, ainakin siltä osin kuin vaihto-omaisuus koostuu yhtiön omaperustaisista hankkeista.

“Vaihto-omaisuus, 93,8 MEUR” on IFRS 16 -eriä, jotka tulisi ottaa myös pois, jos ottaa IFRS- vuokravastuut pois laskuista veloissa.

Ei oikeastaan ole merkittävästi näitä omaperusteisia nyt käynnissä, joten niistä ei alaskirjausvaaroja hirveästi ole. Yhden pitäisi valmistua loppuvuonna. Valmiit asunnot taisivat olla muutamia miljoonia.