Lopuistakin Venäjän omistuksista huhutaan hierottavan kauppaa, ainakin samojen tahojen kanssa kuin elokuun alussa ne toiset toteutetut Venäjän kaupat (4 MEUR ; 0,235 Eur/osake).

Sippola kuittaa “hosumisena”

Venäläinen media nyt hosuu milloin mitäkin, en ota sen tarkemmin kantaa

Kovasti huolestuttavasti otsikoidaan rakentamisen tilannetta Suomessa, eipä ihme koska yleensä ottaen heikosti menee.

Yllä todettiin, että yhtiö on suurinpiirtein nettovelaton, paitsi että hybridilaina (33,5 MEUR) on plakkarissa.

Mitä tulee SRV:hen niin firmahan ehti sössiä asiansa onnekkaasti ennen rakentamisen lamaa, ja parillakin annilla korjata taseen ja taseasemansa. Ei ollut varaa aloittaa suurta määrää omaperustaisia asuntouudiskohteita kuten vaikkapa YIT:llä, mikä sopii tähän hetkeen eli ei niin paljoa asuntoja omaan piikkiin myytävänä kalleimilla tonttihinnoilla, kalleimmilla rakennuskustannuksille.

Tilauskanta-asiaa täydennetään vielä näin:

Aiemmin voitettuja urakoita ja esisopimuksilla sidottuja hankkeita n. 1,2 miljardin euron arvosta tilauskantaan myöhemmin tänä vuonna

Katsoin vielä mitä asuntoja SRV kaupittelee taloista, jotka valmiita tai kesken (Pasila ainoana vasta rakenteilla (valmis 2/24)). Myytävillä olevien asuntojen määrän laskin, keskihinnan silmäilin / arvioin. Ihan hyviä sijainteja

Yhteensä: 132 kpl, n 36,2 MEUR

-Vantaa Tikkurila, myynnissä 20/33, n 250 kEUR x 20 = 5000 kEUR

-Vantaa Aviapolis, myynnissä 23/ 23, n 180 kEUR x 23 = 4140 kEUR

-Helsinki Pitäjänmäki, myynnissä 4/ 68, n 250 kEURx4 = 1000 kEUR

-Vantaa Louhela (Myyrmäki), myynnissä 15 /42, n 215 kEUR x 15= 3225 kEUR

-Helsinki Pasila, myynnissä 60 /62, n 375 kEUR x 60= 22525 kEUR

-Joensuu paritalo, myynnissä 1/2, 280 kEUR x 1 = 280 kEUR

EDIT: Putsattu pois yo luvuista Tampereen Kansi, se onkin vain SRV:n osaomistaman (8,33%) yhtiön omaisuutta

-Tampere, Tampereen Kansi (Nokia Areena), myynnissä 22/148, n 420 kEUR x 22 = 9240 kEUR

Referenssinä YIT:llä valmiita myymättömiä asuntoja 730 kpl sen jälkeen kuin myivät 190 kpl puoliksi omistamalleen asuntovuokrausfirmalle. Putkessakin lienee asuntoja myös Suomessa, vaikka aloituksia ei 2Q23 tehtykään. No onhan YIT toki 3 kertaa SRV;n kokoinen ja markkina-aluekin laajempi.

Ilmeisesti Tampereen Kansi Kansi (Nokia Areena), myymättömät 22 asuntoa eivät ole SRV:n taseessa, vaan asuntojen omistaja on Tampereen Kansi, josta SRV omistaa 8,33 %. Olli_Koponen; Korjaa jos olen väärässä.

Yllä todetun perusteella yhtiö tase on kunnossa ja P/B alle 1,0 vaikka hybridilaina laskettaisiin velaksi.

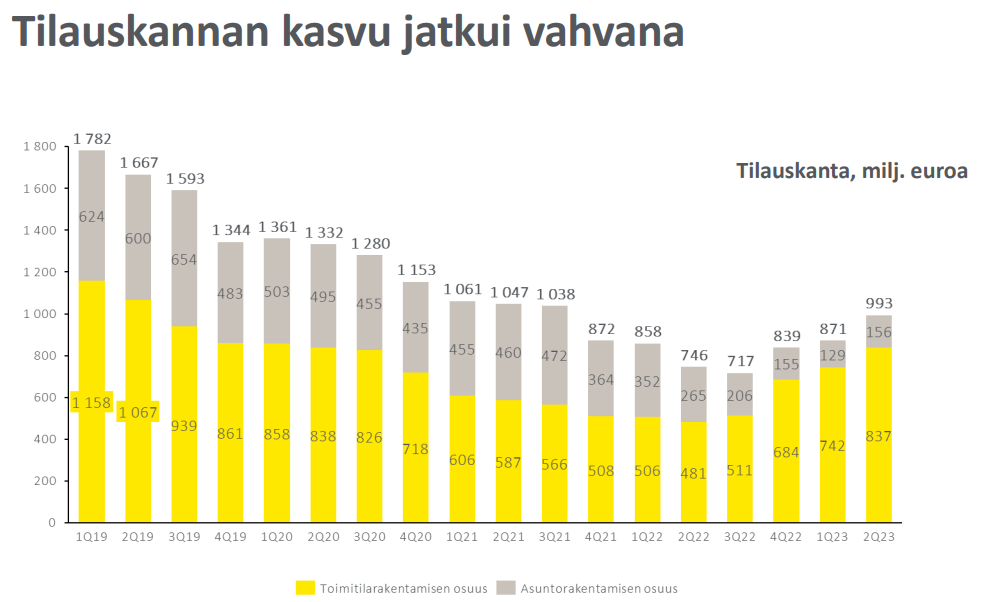

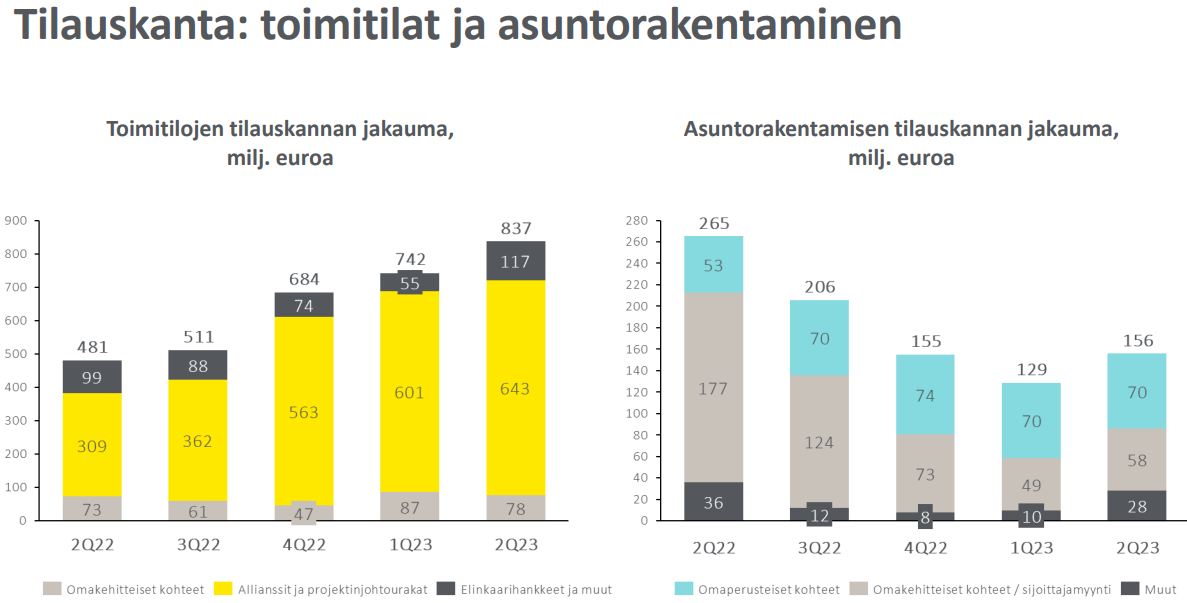

Yhtiön tilauskanta on yli 800 miljoonaa euroa ja Opankin toteamia voitettuja urakoita ja esisopimuksilla sidottuja hankkeita n. 1,2 miljardia euroa.

Yhtiön on ilmoittanut, että “kone tuottaa mitä siltä pyydetään” (eli ei tappiollisia urakoita), tämän vuoden liiketulos on positiivinen ja liikevaihto lähteen kasvamaan Q3:stä eteenpäin.

Ymmärrän SRV ilmoittamat tilauskantaluvut ja voitetut urakat/esisopimuksilla sidotut hankkeet siten, että yhtiö riittäisi niissäkin tekemistä pitkälle vuoteen 2025 asti ellei jopa vuoden 2025 loppuun asti. Olli_Koponen; Onko käsitykseni oikea?

Lyhyellä matematiikalla yhtiö tekee edellä todetuilla seikat huomioiden voitollista tulosta vuoden 2025 loppuun asti, vaikka sinä aikana yhtiölle ei tuloutuisi yhtään omaperusteista kohdetta. Olli_Koponen; Onko oikein päätelty?

Edelleen SRV:n luulisi saavan uusia urakoita matkankin varrella ja luulisi omaperusteisten hankkeiden lähtevän uudelleen liikkeelle viimeistään kesällä 2024, jolloin korkotaso on lähtenyt laskuun.

Ei ole SRV:n omaperusteisia tai omistuksessa olevia asuntohankkeita vaan luokitellaan sijoittajatuotannoksi eli ymmärsit oikein.

Riittää kyllä tekemistä jo näissä projekteissa. Tuleeko muutakin tekemistä ja saako yhtiö hankkeet vietyä sopimuksiin asti on tietenkin kysymysmerkki, jos tilauskantaa sekä liikevaihdon kehitystä miettii lähivuosille.

Jos hankkeita saadaan käyntiin ja projekteissa ei nouse esiin ongelmia, on hyvinkin mahdollista myös ilman omaperusteisia asuntohankkeita.

Katsoin SRV:n myymättömät asunnot per nyt 19.10.2023 eli 1kk + 7pv kulunut edellisestä tarkastelusta

Myynnissä olevien asuntojen kanta näkyy pienentyneen 12 asunnolla, karkeasti noin 3 MEUR.

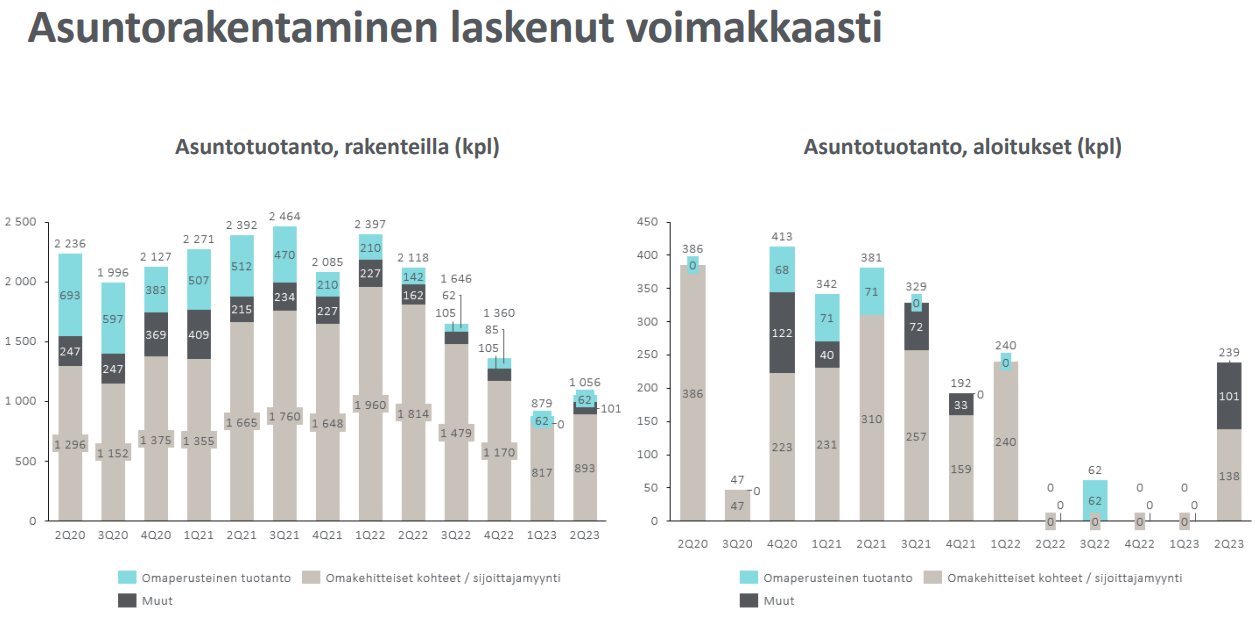

Toiveikas voi ajatella että asuntokanta olisi kokonaan loppuun myyty 10 kuukaudessa eli 2Q2024 loppuun mennessä, mutta let´s see. Uutta omaperustaista ei ole rakenteilla.

-myynnistä on iso osa tapahtunut Tikkurilassa, liekö asuntosijoittaja ollut apajilla?

-myymättömästä kannasta 55% on Pasilan kohdetta, rahasta 2/3.

Onhan se hyvä että SRV:n rahat eivät aikoinaan riittäneet omaperustaisten asuntokohteiden aloitukseen isossa määrin.

Firman liikevaihto kuitenkin lienee 750 MEUR luokkaa tänäkin vuonna, joten ao asuntomassa on siihen peilattuna rajallisen kokoinen

Yhteensä: 123 kpl, n 36,2 MEUR => 111 kpl, n 33,3 MEUR

-Vantaa Tikkurila (Tikkurilas Kolmas), myynnissä 20/33, n 250 kEUR x 20 = 5000 kEUR => 12 kpl

-Vantaa Aviapolis (Vantaan Lentue), myynnissä 23/ 23, n 180 kEUR x 23 = 4140 kEUR => 21 kpl

-Vantaa Louhela (Myyrmäki) (Aarni), myynnissä 15 /42, n 215 kEUR x 15= 3225 kEUR => 15 kpl

-Helsinki Pitäjänmäki (Ilmarisen Puisto), myynnissä 4/ 68, n 250 kEURx4 = 1010 kEUR => 3 kpl

-Helsinki Pasila (Kokardi), myynnissä 60 /62, n 375 kEUR x 60= 22500 kEUR => 60 kpl

-Joensuu paritalo, myynnissä 1/2, 280 kEUR x 1 = 280 kEUR => 0 kpl

Juha Varis on penkonut pörssin surkimuksia (kurssipohjia tavoittelevat), kuitenkin “kunnon” firmoihin keskittyen.

Tässä twiittiketju SRV:stä.

Juha taitaa viitata joissain kommenteissaa YIT:hen

Kun firman tulos pyörii nolla ympäri, tavoitehinta voi olla aivan liian korkea tai aivan liian matala.

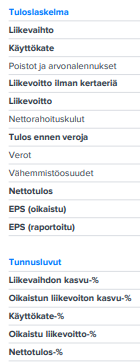

Riippuen onko tulos kuin 2023 (EPS -0,42 EUR; P/E neg) vai 2026 (EPS 0,88 EUR; P/E <4; liikevoittoprosentilla 3,4%). Toisaalta historia on totta, tulevaisuus hämärä.

Saku Sipola aloitti jo 4 vuotta sitten. Nyt kun on vanhat synnit (ostariturskat, vanhan tarjouskannan turskat, Venäjän turskat) ansiokkaasti soviteltu kahdenkin annin kautta, alkais olla aika saada aikaan maaleja hyökkäyspäässä.

Please.

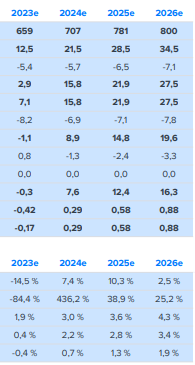

SRV:n tulos ulkona.

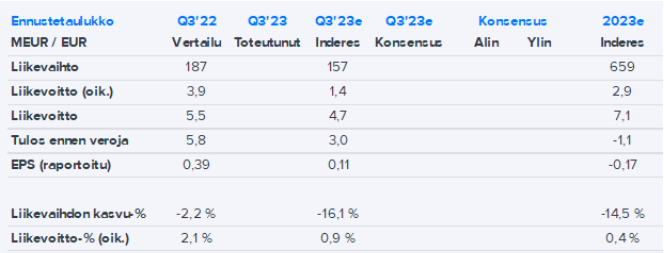

-toteutunut oikaistu liikevoitto 3,9 MEUR

-liikevoittoa rokottaa 9,5 MEUR Venäjän myynnit, joita 9,3 MEUR on muuntoerojen alaskirjausta. EDIT: negatiiviset muuntoerot ovat siis olleet jo taseessa, eli oma pääoma ei pienene tämän myötä, eikä siis myöskään ole kassavirtavaikutteinen. Pearl Plazan eli viimeisen Venäjän omistuksen osalta vastaavasti tuleva noin 5 MEUR.

-ilman Venäjän kirjauksia n 3 MEUR tulos ennen veroja, eli per 17 mkpl osaketta n 17-18 c/osake ennen veroja

Venäjän varojen myyntien negatiiviset muuntoerot kirjattiin taseesta tulokseen. Näillä erillä ei tosin ole kassavirtavaikutusta

Ohjeistus ennallaan, näkymät heikot

Kuluvalle vuodelle SRV arvioi liikevaihdon laskevan vuoteen 2022 (770 MEUR) verrattuna. Operatiivisen liikevoiton arvioidaan olevan positiivinen, mutta vuoden 2022 operatiivista liikevoittoa matalampi (2022: 18,9 MEUR). Loppuvuonna tuloksen pitäisi pysyä edelleen positiivisena, sillä Q3:een mennessä yhtiö on tehnyt 1,3 MEUR operatiivista liiketappiota. Heikon markkinanäkymän ja loppuvuodelle valmistuvan ja lähes kokonaan myymättömän asuntokohteen vuoksi ohjeistuksen saavuttamisessa on vielä riskinsä, vaikka yhtiön suoritus nyt Q3:lla olikin jo positiivinen. Hieman pidemmälle katsottaessa asuntomarkkinan tilanne vaikuttaa heikolta vielä vuonna 2024 ja markkinan palautuminen vuonna 2025 vaatii jo aloituspäätöksiä vuoden 2024 ensimmäisen vuosipuoliskon aikana. Toimitilarakentamisen näkymät ovat valoisammat, mutta myös siellä hankkeiden eteneminen on markkinatilanteen vuoksi hidasta tai jopa pysähtynyt. SRV tällä viikolla ilmoitti neuvottelevansa Jätkäsaaren Bunkkeri-hankkeen esisopimuksen purkamisesta vedoten heikkoihin markkinaoloihin. Hankkeet eivät siis pelkästään siirry vaan niitä joudutaan myös nyt perumaan.

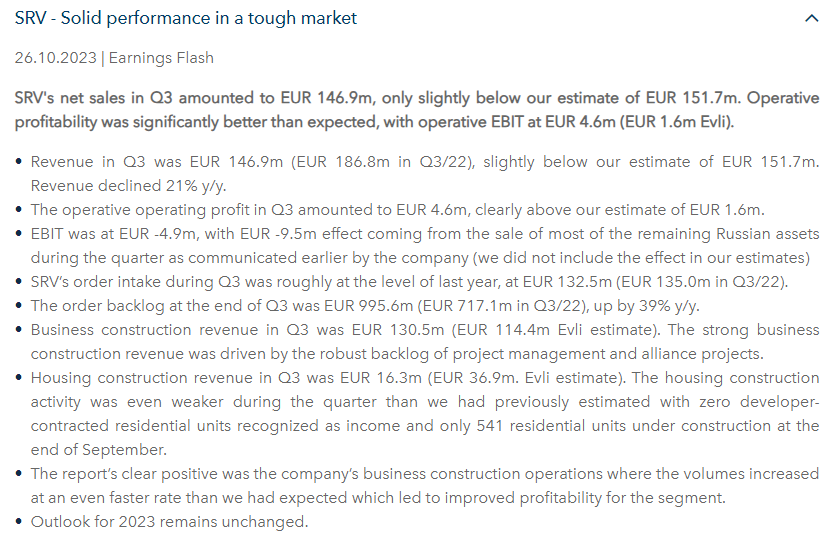

Laitetaan tähän vielä SRV:n oma 3Q2023 tiedote ja osari, jos ei halua lukea suodattiminen kautta vaikka itsesuojeluvaisto monella kertookin että **S*******an Rakennus Virman asioista pitää pysyä kaukana

En ollut ennen tiedostanutkaan SRV:n sanojen taustaa.

Kaikin puolin hyvä tulos SRV:ltä ja haastisten perusteella yhtiöllä näyttää olevan (pitkä aikaa) itse tekeminen kohdillaan, jopa varsin alhaisella liikevaihtotasolla. Mikäli yhtiö saa pidettyä tekemisen tällä tasolla tai jopa vielä parantavan sitä, niin rauhallisin mielin voi odottaa volyymien kasvua, saatikka omaperusteisen gryndauksen uudelleen aloittamista.

Nykyinen tilauskanta varsinkin toimitilapuolella on erinomainen asia yhtiölle ja ensi vuodesta voi tulosmielessä jo odottaa vähintään 2022 tasoa.

Viimeisimmän Turun Ratapihan uutisoinnin jälkeen osakkeella on alettu käymään aiempaa enemmän kauppaa.

Turun Ratapihasta ei tiedotettu euromääriä, mutta varmasti päästään lähelle Tampereen areenaa, pois lukien asuinkerrostalot. Uutisoinnin perusteella voisi kuvitella, että SRV jättää tällä kertaa sijoittamatta kohteeseen, mikä on merkki yhtiön keskittymisestä jatkossa itse rakentamiseen.

Vielä ei kuitenkaan näy osakkeen hinnassa, mutta piristynyt kaupankäynti on aina hyvä asia.

SRV:n Keilaniemeen suunnitelluista tornitaloista, aloitusta lykätään kuten hyvä onkin.

Samoin tontin maksuaikataulua, ja ehkä sisällytetään asuinhuoneistojen lisäksi toimistoja

Turun Ratapiha Oy:n kotisivuilla olevan ilmoituksen mukaan hankkeen kustannusarvio ilman asuinkerrostaloja olisi noin 410 m€. Käsittääkseni tästä hankkeesta SRV allekirjoitti esisopimuksen.

Mikäli pitää paikkansa, onko kyseessä iso hanke erityisesti vuosille 2025 - 2027.

Q3:n yhteydessä Sipola nimenomaan sanoi, että 2025 eteenpäin tarvitaan jo uusia hankkeita, joten tuli kuin tilauksesta.

Seuraavaksi Töölö ja eikös Raksilakin ala olemaan käyttöikänsä päässä

Mielenkiintoista nähdä, miten yhtiö luoviutuu tästä suhdanteesta ulos ja millä strategialla. Tuskin hirveästi strategisesti muuttuu, mutta keinot kyllä kiinnostavat.

SRV ja Espoon kaupunki eivät päässeet sopimukseen Tapiolan uimahallin peruskorjauksesta. Tiedotteen mukaan osapuolet eivät löytäneet keinoja toteuttaa hanketta (alustavasti) sovitulla hinnalla.

Mielestäni hyvä uutinen ja esimerkki siitä, ettei SRV ota urakoita, joiden taloudellinen kannattavuus epävarmaa.