Ilmarisen ja HRG:n torni Keilaniemessä jää tältä erää tekemättä., olisi ollut jopa n 250 MEUR projekti.

Ei oletettavissa tilauskannassa tämäkään, mutta kauppoja tarvitaan sinne 2026 kuormaan.

Toki kaivettavissa naftaliinista jos asiat muuttuvat

2 tykkäystä

Oheinen tiedote tälle päivälle, joten tilauskantaan tuli tänään lisää 218 miljoonaa euroa.

SRV YHTIÖT OYJ SIJOITTAJAUUTINEN 20.11.2023 KLO 14.45

Laakson yhteissairaalan päärakennuksen rakentaminen käynnistyy kerryttäen SRV:n tilauskantaa 218 miljoonalla eurolla

2 tykkäystä

SRV diskuteerannut strategiajuttuja.

Jos lähtee osakkeenomistajan näkökulmasta niin ns pitkän aikavälin taloudelliset tavoitteet ovat käytännössä samat kuin mitä SRV julkisti 2021-24 tavotteiksi.

Myöskin strategiset painopisteet (eli ennen megatrendit / strategiset ohjelmat) eivät pääpiirteittäin ole erityisesti muuttuneet

Ehkäpä “Pitkän aikavälin taloudelliset tavoitteet saavutetaan liiketoiminnan jatkuvalla optimoinnilla” vastaa kysymykseen: miksi tällä 3 vuoden periodilla saavutettaisiin tavoitteita jotka edellisessä strategiassa osoittautuvat hötöksi?

CMD-kriittistä mielestäni @Olli_Koponen :

-mitä tehdään tällä kertaa toisin, että firman itse asettamiin tavoitteisiin oikeasti päästään?

-miten varmistetaan että teot todella tehdään eli onko välitavoitteet asetettu, miten nittä seurataan, miten poikkeamiin reagoidaan, sidotaanko johdon ja henkilökunnan bonarit yms nimenomaan taloudellisiin tavoitteisiin eikä johonkin höttöjuttuihin, jne, jne.

Omakohtainen kokemus yritysten strategioiden luomisesta ja niiden toteuttamisesta nimenomaan korostaa aikaansaamisen todellisuuden haastetta enemmän kuin “strategian” luomista tai tavotteiden asettamista. Muutos on hankalaa ja hidasta, ja samoin jopa aikaansaaminen.

Mikä on se silta joka johtaa tämän päivän todellisuudesta 2027 taloudellisiin tavoitteisiin?

Lisäksi, koska rakennusalalla on pitkiä viiveitä hankkeista aloituksiin, aloituksista valmiiksi saamiseen eli hetkeen jolloin taloudellinen tavoite voisi realisoitua, voi myös todeta että 2025 välitavoitteiden - mitkä ovatkaan - elementtien pitäisi olla jo melko lailla sketsattu

4 tykkäystä

Esitysmateriaali tulee jakoon vasta jälkikäteen. Toivottavasti siellä on vähän enemmän lihaa luiden ympärille.

Tuo strategia ja taloudelliset tavoitteet ovat aika yleistä höttöä ja ilman konkretiaa!

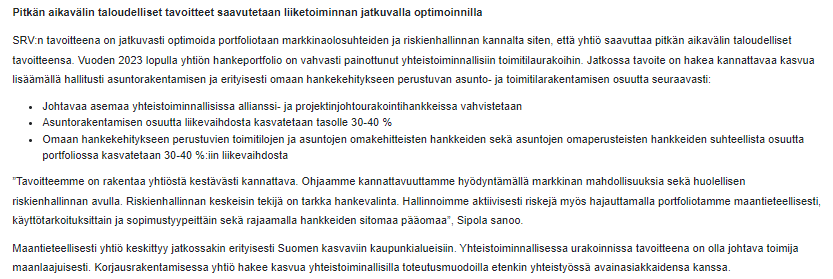

"Yhtiön toimintaa ohjaavat pitkän aikavälin taloudelliset tavoitteet, joiden saavuttamiseen

se tähtää vuoden 2027 loppuun mennessä:

- Operatiivinen liikevoitto vähintään 50 milj. euroa (aikaisemmin 6 %)

- Liikevaihto > 900 milj. euroa (aikaisemmin 900 milj. euroa)

Yhtiön osinkopolitiikan mukainen tavoite jakaa osinkoa 30-50 % vuosittaisesta tuloksesta huomioiden yhtiön näkymät ja pääomatarpeet pysyy ennallaan."

Kolme tavoitetta, joista osinko on täysin ympäripyöreä ja riippuu tuloksesta. Liikevaihtotavoite neljän vuoden päähän! Operatiivinen liikevoitto neljän vuoden päähän!

Ei sanaakaan taseesta, velkaisuudesta, pääoman tuotosta, (marginaaleista sinällään että liikevoitto/liikevaihto neljän vuoden päästä), osakekohtaisesta tuloksesta jne.

Omistaja-arvo mainittu! ![]()

![]()

" Yhtiön strategisia tavoitteita ovat omistaja-arvon kasvattaminen" Jaa niin miten? Ai niin sitten 2027 kun liikevoitto on 50 MEUR ja osinkoa tulee noin 30 % tuloksesta ![]()

"Tavoitteiden toteutuminen varmistetaan keskittymällä viiteen strategiseen painopisteeseen:

- Markkinaolosuhteiden ja riskien hallinnan kannalta optimoitu portfolio

- Elinkaariviisas rakentaminen

- Arvoa tuottava asiakastyö

- Tehokkuus ja digitalisaatio

- Yrityskulttuuri, ihmiset ja osaaminen"

On se hyvä että edes nyt ruvetaan miettimään tehokkuutta, työntekijöiden osaamista jne…

On kyllä sellaista käsien heiluttelua koko tiedote, että vähän jäi hapan maku suuhun.

Ainut käteen jäänyt tieto on, että omaperusteista asuntotuotantoa ruvetaan ajamaan ylös:

“Omaan hankekehitykseen perustuvien toimitilojen ja asuntojen omakehitteisten hankkeiden sekä asuntojen omaperusteisten hankkeiden suhteellista osuutta portfoliossa kasvatetaan 30-40 %:iin liikevaihdosta”

1 tykkäys

Uuteen strategiaan tai ainakin strategiaperiodiin astutaan uuden hallituksen PJ:n vetämänä.

Ari Lehtoranta sisään, myös jäsenistä yksi Kokkila vaihtuu toiseen.

Viimeksi Lehtoranta toimi Caverionin TJ:nä 2017-2021, hyppäsi hallituksesta rooliin firman tuloksen kyykättyä, ja saikin käyttökatteen vanhalle tasolle. Sen jälkeen keskittynyt hallitustehtäviin.

Voisi kuvitella, että Caverion hallitus / TJ-tehtävä olisi koulinut projektipuolen kiemuroihin, mukaanlukien riskien huomiointi, hinnoittelu ja hallinta niin projektien tarjousvaiheessa kuin toteuttamisvaiheessa.

1 tykkäys

Itse olin kovinkin tyytyväinen päivitettyyn strategiaan.

Esityksessä kävi hyvin ilmi, että kaksi edellistä antikierrosta johtuivat Redistä, Tampereen Areenasta ja Venäjän nollautuneista sijoituksista.

Esityksessä kävi hyvin ilmi, että ilman näitä kolmea projektia, liiketoiminta on kehittynyt koko ajan hyvin, lukuunottamatta vuotta 2023 ja sekin johtuu liikevaihdon pienuudesta, ei tekemisen huonoudesta.

Ottaen huomioon edellä todettu ja yhtiön liiketoiminnan voitollisuus vuoteen 2019 asti, ei mitään U-käännöksiä ole tarpeen edes tehdä.

50 miljoonaa voittoa vuonna 2027 tällä hetkellä alle 60 miljoonan talosta, ei ole lainkaan huono päämäärä ja välitulos. Tässä matkallakin varmasti kertyy voittoa jo varsin mukavasti vuosilta 2024 - 2026.

Esityksestä tuli hyvin esille, että yhtiö tulee korostetusti keskittymään liiketoimintansa kannattavuuteen.

Sipolan korosti omassa esityksessään, yhtiön tavoite on tuottaa voittoa vuonna 2027 vähintään 50 miljoonaa, riippumatta omaperusteisten hankkeiden määrästä. Mikäli tämä vaatii 1 miljardin liikevaihtoa, yhtiö lisää yhteistoiminnallisia hankkeita vastaavasti.

4 tykkäystä

Linkin takana CMD:n esitys.

Rakettitiedettä ei luvattu tehdä, mutta jotta liikevoittolupaus pitää olisi tarkoitus tehdä omaperustaisia toimitiloja ja asuntoja nykyisten yhteistoiminnalisten hankkeiden lisäksi kuten vanhaan hyvään aikaa.

Tällöin liikevaihto nousisi 900 MEUr, ja liiketulos >50 MEUR

Katepito on parantunut. Toki ehkä laskevien raaka-ainehintojen ja projektien luonteen (yhteistoiminnallisuus) takia homma on helpottunutkin. Kun raaka-aineet lähtevät nousuun lopulta nähdään onko “margin slippage” taas läsnä.

Ihan hyvistä asemista SRV lähteen uuteen strategiakauteen, ja johto oli valmistellut hyvän tarinan.

Tulosnäyttö vain puuttuu, liian helppo piiloutua parin projektipommin ja Venäjän taakse.

4 tykkäystä

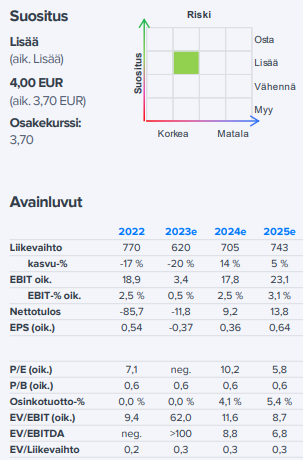

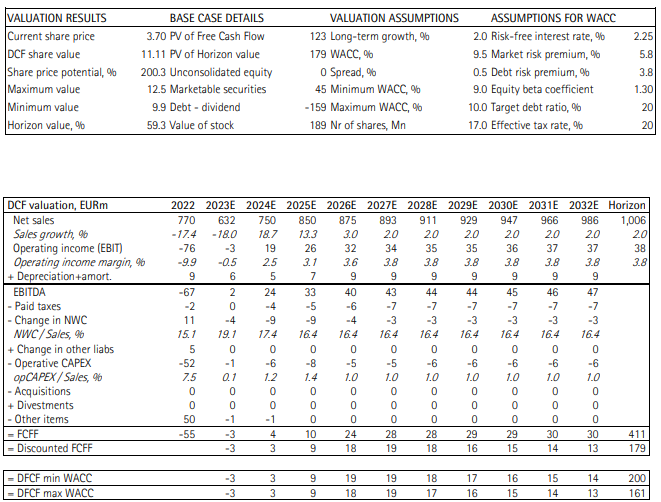

CMD innoitti tavoitehinnan nousuun.

Analyysin 2026 luvuilla (liikevoitto 29 MEUR) EPS olisi 0,96 EUR ja P/E <4

Inderes: 3,70 (Lisää) → 4,00 EUR & Lisää

https://classic.inderes.fi/fi/research/hyva-asema-markkinan-jalleen-vetaessa

3 tykkäystä

Vesa Puttoseltakin suositus SRV:n johdolle:

7 tykkäystä

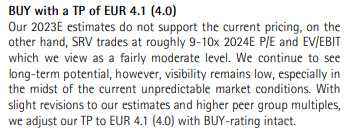

Myös Evli päivitti hieman näkemyksiään.

Myöskään Evli ei laskelmiinsa “osta” CMD:ssä esiteltyä 2027 liikevoittotasoa 50 MEUR

Semmoinen “fun fact” pisti analyysissä silmään, että DCF-laskelmassa (operating income 35-38 MEUR; kasvu 2,0%) DCF-arvo per osake on peräti 11,11 EUR…

Kuvastaa kaiketi sitä, että jos kykenee noilla omaperustaisilla hankkeille nostamaan liikevaihtotasoa, ja jos systemaattisesti kykenee edes marginaalisesti kasvamaan, ja jos systemaattisesti kykenee pitämään kohtuullista operating income marginia niin kurssikehityspotentiaalia on. 3 x JOS.

Evli: 4,0 → 4,1 EUR & Buy

3 tykkäystä

Huomasin myös Puttosen kommentin viestipalveluX:ään.

Viesti on kaksisuuntainen. Jos lupaukset toteutuvat, yhtiö on erittäinkin halpa. Jopa niin halpa, että yhtiön johdon pitäisi laittaa jopa lastensa rahat SRV:n osakkeisiin. Puttosen viestiä mukaille, mikäli eivät niin tee, eivät tosiasiallisesti usko antamiinsa tavoitteisiin.

Puttonen on viisas henkilö ja tulevaisuus näyttää, olisiko säästöpossut pitänyt tyhjentää.

1 tykkäys

CMD materiaaleissa oli aika paljon sisältöä ![]()

Siellä käytiin paljon tarkemmin mitä yhtiössä operatiivisesti tehdään. Omistaja-arvosta ei kauheasti puhuttu, toivottavasti operatiivinen suorittaminen on kovaa ja osakekurssi seuraa sitten perässä.

Suhteellisen huvittavaa oli moneen kertaan esiin nostettu osaaminen korkearakentamisessa ja suuri markkinaosuus. On se hieno asia, että SRV:llä on osaamista korkeiden rakennusten tekemisestä ja osaamista voidaan ehkä joskus käyttää uusissa projekteissa.

Tämän mukaan Suomessa on neljä yli 100 m korkeaa rakennusta, että en ihan valtavasti leveilisi, jos SRV on tehnyt kolme rakennusta ja listalla on neljäntenä Näsinneula…

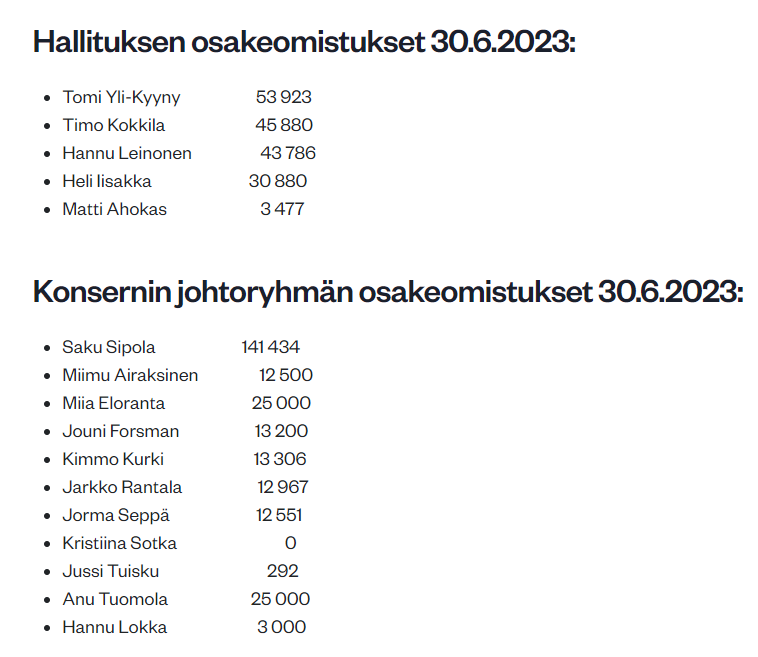

Ei ole sisäpiiriostoja juuri näkynyt.

Toimarilla on ihan kunnon potti, muilla aika vähän (suhteessa palkkoihin).

Merkintäannissa esim Saku Sipola noita osakkeita hankki. Ihan pörssistä normaalista kaupankäynnistä omalla rahalla ei ole sisäpiirin ostoja kuulunut.

Näyttäähän se osake halvalta kun on parin vuoden päästä PE<4.

Ostamalla esim vuoden välein aina kun osake on parin vuoden päästä noin PE = 4 on onnistunut hienosti polttamaan 90+% pääomastaan, kokemuksesta tiedän.

Hienosti on kaikki ongelmat muiden syytä kuin toimivan johdon. Kyllä se mieltä lämmittää, että ei olisi tullut isoa määrää turskaa, JOS Redi olisi mennyt paremmin, Tampereen Areena olisi mennyt paremmin, Venäjän omistuksia ei olisi alaskirjattu.

Rima on asetettu SRV:lle arvostuksen puolesta aika matalalle, mutta historiallisesti SRV muiden rakennusyhtiöiden tapaan on kerta toisensa jälkeen onnistunut kompastumaan rimaan sen korkeudesta riippumatta. Toivotaan että this time is different.

7 tykkäystä

Itselläni kun muistijälki on kohtuullisen lyhyt, niin olisiko kenelläkään parempaa tietoa, että siitä, onko SRV tuhonnut omistaja-arvoa ennen vuotta 2019 ainakaan siinä määrin, että olisi pitänyt käydä omistajien kukkarolla vai kulminoituuko omistaja-arvon tuhoaminen ainakin ajallisesti näihin kolmeen eilisessäkin esittelyssä nostettuun kohteeseen.

Johtoryhmä ja hallitus on kuitenkin käsittääkseni ihan omalla rahalla ostanut tuolta merkintäosuusannista nuo osakkeet:

“Lisäksi SRV:n hallituksen jäsenet Tomi Yli-Kyyny, Hannu Leinonen, Heli Iisakka ja Timo Kokkila, SRV:n toimitusjohtaja Saku Sipola sekä yhdeksän (9) muuta SRV:n toimivan johdon edustajaa ovat sitoutuneet ostamaan OP-Henkivakuutus Oy:ltä ja Pohjola Vakuutus Oy:ltä yhteensä 15 785 996 Merkintäoikeutta, jotka vastaavat noin 6,0 prosenttia kaikista Merkintäoikeuksista, ja sitoutuneet merkitsemään kaikilla näillä Merkintäoikeuksilla Uusia Osakkeita Osakeannissa (kaikkien edellä mainittujen tahojen merkintäsitoumukset yhdessä ”Merkintäsitoumukset ”).”

Lähde:

SRV Yhtiöt Oyj:n hallitus päätti merkintäetuoikeusannista ja julkistaa sen ehdot | SRV.fi

Lisäksi Kokkiloilla on pääomistajien Pontoksen, Kolpin ja Havun kautta ihan sievoiset summat pelissä.

Oli itse tarkoitus ennen CMD:tä palata omistajaksi pikkuosuudella. Aiempi omistajuus meni pakkasen puolelle, mutta oli siellä voitollisiakin myyntejä.

Nyt tuo toimitilojen tilauskanta ja vähäinen myymättömien asuntojen määrä näyttä omaan silmään hyvältä. Niillä selvitään yli suhdanteen heikomman vaiheen ja tällä taseella jo uutta pirttiä rakentaa mukavasti 2025-2028 tienoilla.

2 tykkäystä

2022 oli osakeanti ja hybrideitä muutettiin osakkeiksi

2020 oli osakeanti ja hybrideitä muutettiin osakkeiksi

En muista osakeanteja tätä ennen.

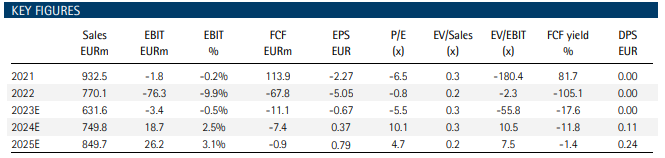

Tuota 50 MEUR tulosta voi kuitenkin peilata historialliseen suoritukseen

Tulos ennen veroja

2022 -79,1

2021 -20,3

2020 -28,0

2019 -122,4

2018 -37,3

2017 4,6

2016 16,4

2015 17,6

2014 18,5

Viisi vuotta putkeen on tullut isoja tappioita. Sitä ennen voitot oli paljon pienempiä kuin niitä seuranneet tappiot ja kymmeneen vuoteen ei olla oltu lähelläkään mitään 50 MEUR tuloksia.

4 tykkäystä

Itse ajattelen näinkin suoraviivaisesti;

- Yhtiöllä on tase kunnossa,

- Nykyisellä tilauskannalla yhtiö yltää omaperusteiseen asuntorakentamiseen,

- Yhtiöllä selvästikin osaava johto,

- Yhtiön oman ilmoituksen mukaan kone tuottaa mitä tilataan, eikä 3-4 %:n vähemmän kuten aiemmin, ja

- Noin 6 % liikevoittotason pitäisi olla pikemminkin minimi, eikä toimialasta itsestään johdut tavoitteen mahdottomuus.

Nähtäväksi jää tulevat liikevoitot, mutta nykyisellekin kurssitasolle riittäisi huomattavasti alempikin liikevoiton taso. Seuraavat vuodet näyttävät mille tasolle liikevoitto asettuu.

Mielenkiinnosta kysyn, miten arvioit yhtiön johdon osaavuutta? Millaisia näyttöjä johdolla on alalta tai muuten hyväksi havaittua kompetenssia?

1 tykkäys

Ihan seuraamalla yhtiö julkaisuja, katsomalla osavuosikatsaukset ja muut lähetykset, Inderesin haastattelut.

Mielestäni toimitusjohtaja ja talousjohtava herättävät minussa luottamusta. Mielestäni toimivat tälläkin hetkellä oikealla tavalla nykyisessä markkinassa. Yhtiön suunnitelmat vuoteen 2027 asti ovat mielestäni oikeanlaiset.

Yhtiöllä on selvä liiketoimintamalli, jota yhtiö toteuttaa. Yhtiön riskienhallinta on mielestäni hyvä, vaikka sillä ei välttämättä suurimpia voittaja saadakaan.

Yhtiön ongelmat vuoden 2018 jälkeen ei mielestäni johdu osaksikaan nykyisestä johdosta ja liiketoimintamallista.

Yhtiön johto ainakaan ilmoittaa tekevänsä asiat niin kuin ne itsekin näen parhaaksi yhtiölle ja sitä kautta osakkeenomistajille.

Ilmeisesti et pidä johtoa osaava. Mistä syystä näin?

Lisäyksenä edelliseen viestiini, näin kaupunkilaisena toivoisin yhtiön kiinnittävän asuntorakentamisessa jatkossa enemmän huomiota arkkitehtuuriin, koska talot ovat kuitenkin osa katukuvaa vähintään seuraavat 75 - 100 vuotta. Tämä huomio ei suinkaan liity pelkästään SRV:hen, vaan ihan kaikkiin rakennusliikkeisiin, arkkitehteihin ja kaupunkien kaavoitusvirastoon.

Vielä yksi kommentti xlat:lle.

Mikäli et luota yhtiön johtoon, ei missään tapauksessa kannata omistaa yhtiötä. Yhtiön menestys on hyvin pitkälle riippuvainen yhtiön johdosta.

Sinä päivä kun lakkaan luottamasta omistamani yhtiön johtoon, luovun saman tien osakkeista, koska minun osakemäärillä ei johtoa vaihdeta.