SRV on maltillisesti arvostettu suhteessa potentiaaliinsa. Omistan osaketta ja toivon yhtiölle kaikkea hyvää.

Suhtaudun silti ennusteisiin ja tavoitteisiin vähintään varovaisesti.

Ei johto ole erityisen huonosti suorittanut lähiaikoina. Vertailukohtana voi pitää Lehtoa, joka meni efektiivisesti konkurssiin ja YIT:tä, jolla on taseessa valtava määrä ylikalliita myymättömiä asuntoja tilanteessa, missä asuntomyynti ei vedä yhtään!

Siihen nähden on hienosti toimittu kun tehdään allianssimallilla pienellä riskillä rakentamista ja toimitilapuoli tukee asuntomarkkinan synkkyyden keskellä. Nyt ei ole juuri myymättömiä asuntoja ja voidaan ruveta rakentamaan omaperusteisia ennen asuntomarkkinoiden jonkin asteista elpymistä.

Rakentaminen on hidasta puuhaa ja tehdyt parannukset näkyvät hiljalleen asteittain. Eli matalampi riskitaso, parempi projektien hallinta ja paremmat katteet tulevat pikku hiljaa läpi; nyt 2023 kurimuksessa operatiivinen tulos pysyy matalista liikevaihtotasoista huolimatta plussalla  .

.

En silti voi antaa johdolla täysin puhtaita papereita. Paljon on ongelmia vanhoista projekteista ja markkinoilta tulee vastatuulta. Silti… Sipola on ollut toimitusjohtajana 4 vuotta ja jokaiselta vuodelta nettotuloksena on suuri tappio!

Taseen vahvuutta on kehuttu täällä ja CMD materiaaleissa. Totta kyllä tase on ihan hyvässä kunnossa nyt… sen jälkeen kun osakeomistusta on liudennettu reilusti ja omistajilta on 2020 ja 2022 kerätty osakeanneissa reilusti enemmän rahaa kuin yhtiöllä on tällä hetkellä markkina-arvoa!!

Tavoitteet pitää laittaa yhtiössä korkealle ja toimitusjohtajan pitää innostaa, vahtia, kannustaa ja ruoskia organisaatiota saavuttamaan tavoitteet.

Nyt numeerisia tavoitteita ei saatu 2023, 2024, 2025, 2026 vaan 2027 loppuun mennessä tuo 50+ MEUR operatiivinen liikevoitto ja vaihto 900+ MEUR. Siitäkin marginaaliksi jäisi 50/900 5,6 liikevoittoprosentti.

Suomalaiset verrokit ovat suorittaneet surkeasti vuosia ja vuosia, mutta eipä kai mikään isompi rakennusyhtiö ole juuri ikinä saavuttanut tuollaisia marginaaleja.

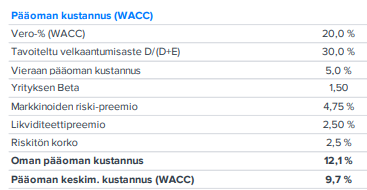

Viimeiset ~20 vuotta raha on ollut käytännössä ilmaista kannustaen rakentamaan, investoimaan ja nostanut asuntojen ja kiinteistöjen omaisuusarvoja. Jatkossa rahalla on selvästi kovempi hinta! SRV:n tase on hyvässä kunnossa ja rahan hinta ei ehkä hirveästi näy SRV:n omissa rahoituskuluissa, mutta asiakkailla se näkyy.

Yhtiöissä on suuria eroja, mutta kyllä rakennusliikkeitä voi hyvin karkeasti toisiinsa verrata.

En nyt vaivaudu kaivamaan YIT:n tai Lehdon lukuja, kun ovat niin kaameaa katsottavaa.

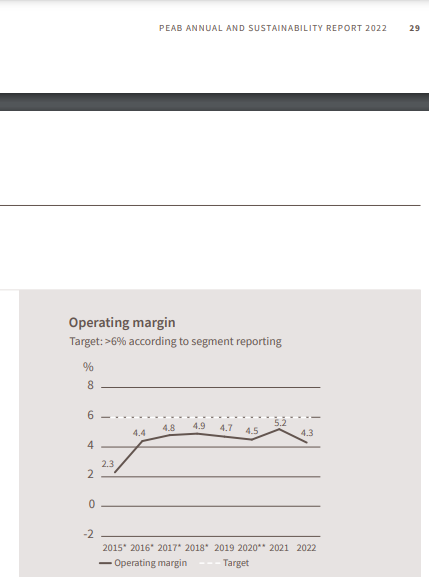

Peab pystynyt ilmaisen rahan aikana ~4,5 % marginaaliin ja tavoite on “vain” 6 %

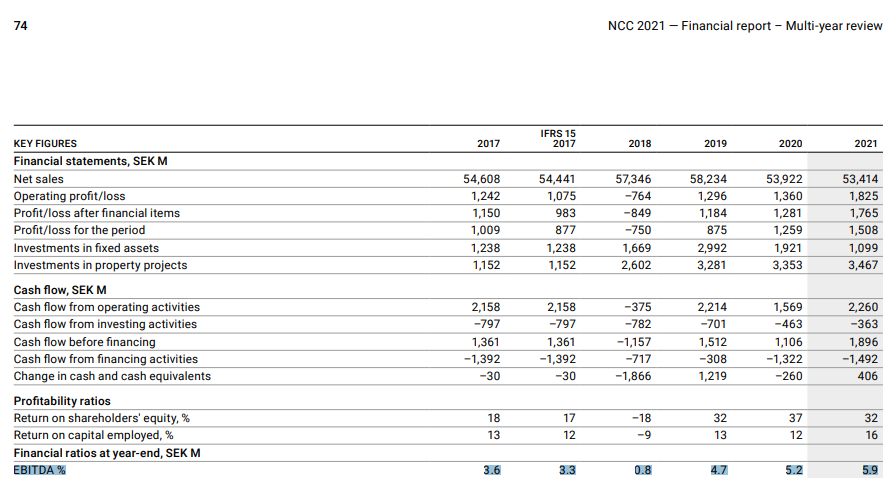

NCC käyttökate pyörinyt 4 % kieppeillä

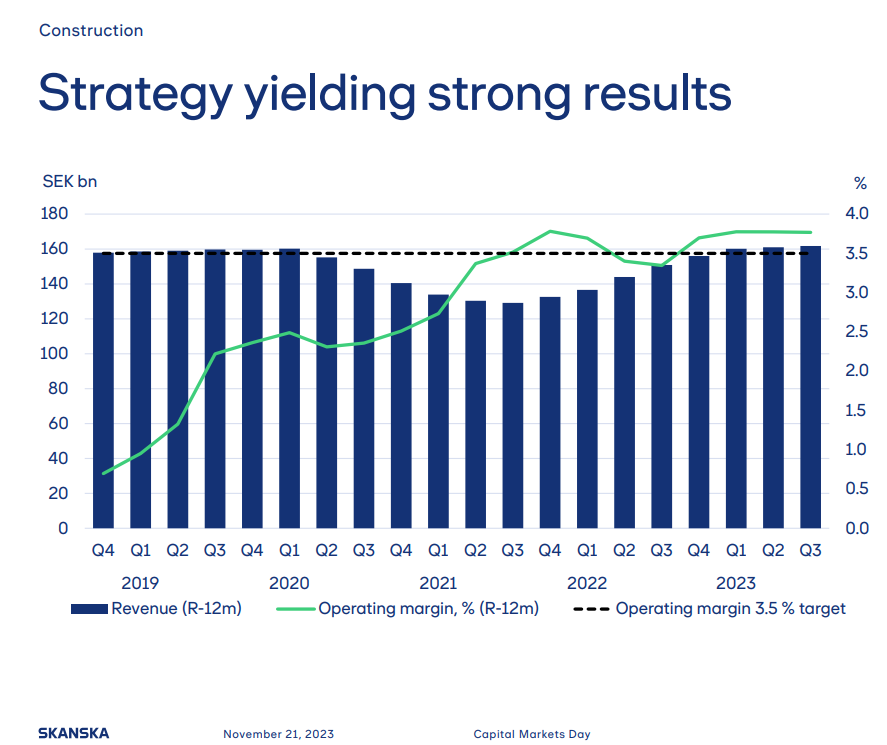

Skanska on valtava rakentaja ja 2023 CMD kertovat että rakentamisen TAVOITE on 3,5 % marginaali

Tietenkin SRV:n pitää laittaa oma operatiivinen toiminta niin hyvälle tasolle kuin mahdollista, mutta vaikea on tehdä paljon kilpailijoita kovempaa katetta. Ei ne kilpailijatkaan aivan tyhmiä ole, samat konsultit siellä ravaa ja samanlaisia strategioita siellä mietitään; vähennetään riskejä, valitaan hyväkatteisia projekteja, opitaan omista virheistä, keskitytään henkilöstön viihtyvyyteen ja osaamiseen, toimitilarakentaminen tukee kun asuntomarkkinat jäässä, ESG päästöt jne, oman toiminnan tehokkuus, prosessien hallinta jne jne. Aika vähässä on sellaiset edut mitä SRV:llä on, mitä YIT, Skanska, NCC jne jne ei ole jo tai mitä eivät voi kopioida. Korkeista rakennuksista ja sairaaloista on hyvää osaamista ja referenssiä kyllä. Tase on joitain muita paremmassa kunnossa aloittaa omaperusteista rakentamista myös.