Merkille pantavaa, että suositus ja tavoitehinta perustuvat lyhyen ajan näkymiin, kun raportin mukaan pidemmän aikavälin (yli vuosi) odotukset ovat olennaisesti lyhyen aikavälin näkymiä paremmat.

Eihän tässä tarvitse odotella kuin ensi vuoden puolelle, niin tämän päivän pidemmän ajan näkymät alkavat muuttua lyhyen ajan näkymiksi. Vuoden 2025 tulosennusteella P/E hieman yli 4 nykykurssiin peilaten. Tällöinkin oltaisiin vasta puolivälissä yhtiön itsensä tavoittelemasta liikevoittotasosta.

SRV raportoi Q2-tuloksensa ensi viikon torstaiaamuna, ja tässä olisi Ollin ennakkokommentit.

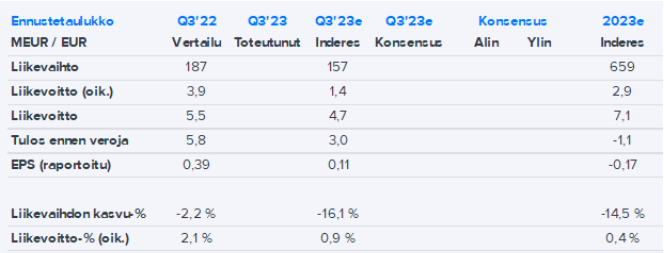

SRV raportoi Q2-tuloksensa torstaiaamuna 20.7.2023. Odotamme liikevaihdon ja operatiivisen tuloksen laskeneen selvästi vähäisen asuntorakentamisen takia. Tulos tulee alkuvuonna olemaan heikko hiljaisen asuntomarkkinan ja matalakatteisen urakoinnin osuuden nousun vuoksi, mikä pitää myös koko vuoden tuloksen vertailukauden alapuolella. Näkymissä kiinnostuksen kohteena on asuntorakentamisen tilanne, mikä ei vielä osoita selkeitä merkkejä käänteestä. Lisäksi seuraamme tilauskannan kehitystä ja operatiivisen toiminnan suorituskyvyn parantamisen etenemistä.

Maakuntalehti Kaleva uutisoi tänään, että Oulun kaupunki on saanut SRV:ltä hinnan keskeneräisen Torihotellin parkkihallin päällä olevan paikoitusalueen kuntoon laittamisesta.

40 autopaikalle tulee hintaa 270 000€ ja samalla valmiusaste myös parkkihallissa nousee.

Mukavat katteet SRV saanee tästä, kun Oulussa poliittinen paine saada Kauppahallia palvelevat autopaikat käyttöön.

Nopeasti laskien pelkkä alueen pintaus olisi voinut maksaa ehkä n. 20t€, mutta liittynee tuohon jotain pientä rakenteellista hommaa ja viimeistelyä.

SRV:n kannalta merkityksellisempää olisi nähdä Oulun torialueen vetovoiman lisääntyminen, mikä voisi innostaa jotain operaattoria ja SRV voisi saada osan n. 13-14 miljoonan rakentamisistaan takaisin sekä urakan loppuun vedettäväksi.

Tärkein unohtui, kyllähän se analyysikin sieltä oli tullut.

SRV:n tulos jäi ennusteistamme ja näkymät ovat edelleen heikot asuntorakentamisen osalta. Tilauskanta on kuitenkin kasvussa toimitilarakentamisen vetämänä. Toimitilarakentaminen pitääkin liikevaihtoa yllä lähivuosina, kunnes asuntorakentamisen aktiviteetti hiljalleen elpyy. Asuntorakentamisen selkeä palautuminen vie arviomme mukaan vielä vuoden 2024 yli ja myös ensi vuosi jää kuluttajahankkeiden osalta vaatimattomaksi. Tulosparannuksen liittyviin riskeihin nähden arvostus on lähivuosille korkea eikä mielestämme pitkän aikavälin potentiaaliin ole juurikaan nousuajureita lyhyellä aikavälillä.

Halvalla menee mutta menköön…

Tosin firman arvokin on sen verran alamaissa, että jonkinlainen summa / osake kuitenkin kyseessä

2022.

Ei vaikuta operatiiviseen liikevoittoon jota siis ohjeistetaan. Mutta raha on rahaa

4 MEUR / 17 mkpl osaketta = 0,235 EUR/ osake

4/2022 annin yhteydessä SRV kirjasi Venäjän omistukset alas, jäljelle jäi 2,6 MEUR

11/2022 Okhta Mall myytiin 4,3 MEUR

Vielä on myymättä 50% Pietarin Pearl Plazasta

2Q23 osarista: alaskirjausten ja ruplan kurssimuutoksen jälkeen SRV:n omistusten kokonaisarvo Venäjällä on 3,0 miljoonaa euro

SRV myy pääosan jäljellä olevista Venäjän omistuksistaan jatkaen irrottautumistaan Venäjältä

SRV on 1.8.2023 toteutetulla kaupalla myynyt tytäryhtiönsä SRV Russia Oy:n osakekannan kyproslaiselle Geomare Investments Limited -kiinteistösijoitusyhtiölle. Myynti on osa SRV:n toimenpiteitä, joilla se irrottautuu Venäjän liiketoiminnoista. Kaupan kohteeseen kuuluvat lisäksi SRV:n venäläiset tytär- ja osakkuusyhtiöt ja niiden omistuksessa olevat SRV:n jäljellä olevat tonttiomistukset Venäjällä sekä vähemmistöomistus Moskovan lähellä sijaitsevasta 4Daily -kauppakeskuksesta. Lisäksi SRV:n Venäjän liiketoiminnasta vastannut henkilöstö siirtyy kaupan mukana.

Toteutetun kaupan jälkeen SRV:n ainoa jäljellä oleva omaisuuserä Venäjällä on 50 prosentin omistus Pearl Plaza -kauppakeskuksesta Pietarissa. Kauppakeskuksen toinen omistaja on kiinalainen Shanghai Industrial Investment (Holdings) Co., Ltd. SRV jatkaa kumppaninsa kanssa aktiivisesti neuvotteluja, joilla SRV tähtää omistuksensa myyntiin myös Pearl Plaza -kauppakeskuksesta.

SRV Russia Oy:n myyntihinta on noin 4 miljoonaa euroa. Myynnillä ei ole vaikutusta SRV:n operatiiviseen liikevoittoon.

SRV panostaa, CMD 21.11.2023, myös webcastin välityksellä

Save the Date: SRV:n pääomamarkkinapäivä 21.11.2023

SRV järjestää pääomamarkkinapäivän analyytikoille, sijoittajille ja muille pääomamarkkinoiden edustajille sekä median edustajille 21.11.2023 Helsingissä.

Tilaisuudessa SRV:n toimitusjohtaja Saku Sipola, talousjohtaja Jarkko Rantala sekä muut johtoryhmän jäsenet kertovat yhtiön viimeaikaisesta liiketoiminnan kehityksestä ja strategisesta suunnasta sekä SRV:stä rakentamisen markkinassa. Osallistujilla on mahdollisuus esittää kysymyksiä tilaisuuden aikana.

Järjestämme pääomamarkkinapäivän Helsingissä. Tilaisuutta voi seurata myös etänä webcast-lähetyksen kautta.

Varsinainen kutsu ja tarkempi ohjelma SRV:n pääomamarkkinapäivään julkaistaan lähempänä tapahtumaa.

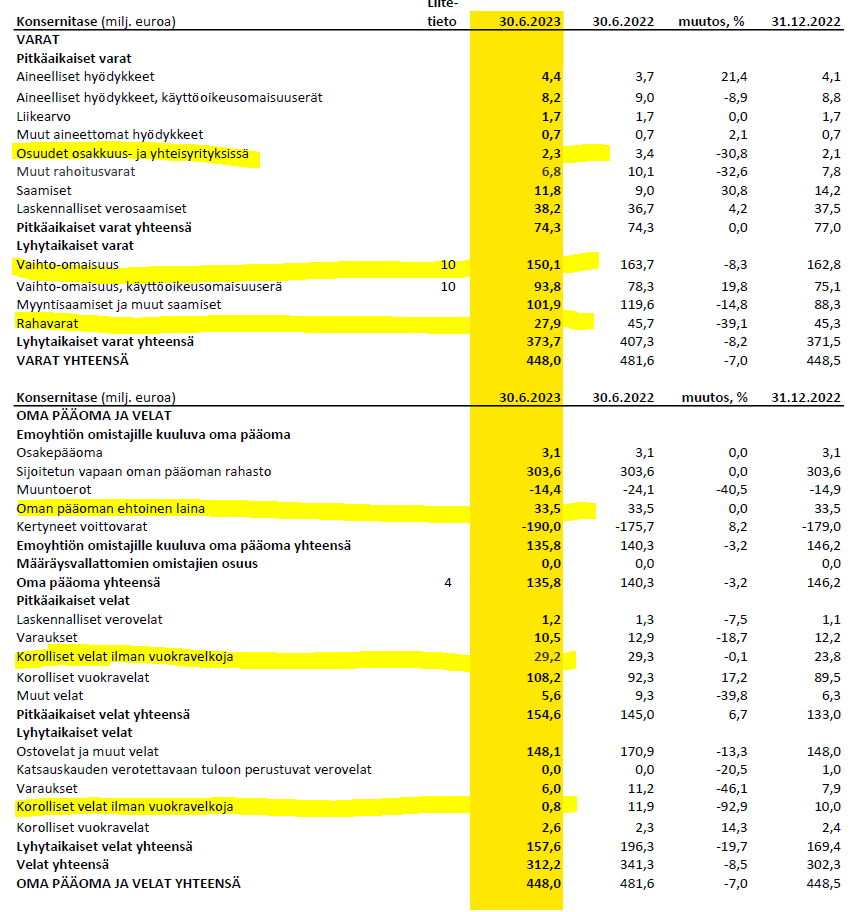

Olli_Koponen: Rakennusyhtiöiden taseista ja niiden kestävyydestä on aiheestakin ollut paljon keskustelua Inderesinkin palstoilla.

Onko sinulla mahdollisuutta lyhyesti ranskalaisilla viivoilla laittaa Q2:n perusteella SRV:n osalta todelliset varat ja vastaavasti todelliset yhtiön velat, jotta näkee kuinka paljon todellisuudessa yhtiössä on omistajille kuuluvia varoja.

Tilinpäätöslukuja on välillä maallikon hyvin vaikea tulkita oikein.

Ylhäältä varoista aloitettaessa niin siellä ei ole mitään kovinkaan ihmeellistä enää. Aineelliset hyödykkeet ovat rakennuksia ja kalustoa. Aiemmin Osuudet osakkuus- ja yhteisyrityksissä oli tärkeässä osassa, kun Venäjällä yhtiöllä oli (on) kauppakeskusomistuksia sekä Suomessa oli omistuksia (REDI). Nykyään erä ei ole kovinkaan relevantti enää (Suomessa sijaitsevin hankkeiden omistuksia vain), kun alaskirjaukset on tehty riskivaroista. Pearl Plaza, joka yhtiöllä vielä Venäjältä on myymättä, voi vain tuoda myyntivoittoa ja mukavan kassavirtaboostin toteutuessaan. Rahoitusvaroissa on korollisia saamisia sekä mm. johdannaissopimuksia.

Lyhyissä varoissa vaihto-omaisuus on isossa osassa. Siitä iso osa on tontteja ja loput keskeneräisiä hankkeita. Valmiita kämppiä on vain murto-osa. Lisäksi IFRS 16 käyttöoikeusomaisuuseriä näkyy vaihto-omaisuudessa.

Omassa pääomassa nousee esiin yhtiön Hybridilaina, joka syö osakkeenomistajien voittoja, vaikka ei virallisesti kirjanpidossa näykään velkana. Muuten velkaa SRV:llä ei oikeastaan juuri ole. Ilman vuokravastuista, jotka näkyvät taseen velkapuolella lyhyissä ja pitkissä, onkin yhtiö kirjanpidollisesti nettovelaton (korollinen velka - kassa). Hybridin kanssa laskettuna velkaa kuitenkin on, mutta siinä ei normaalin vieraan pääoman mukaan ole virallista maturiteettia ja se on huonommassa asemassa kuin muu velka.

Toivottavasti selvensi ja kysy, jos jotain jäi mainitsematta.

oman pääoman ehtoinen laina 33,5 m€ (mielestäni tulee käsitellä arvonmäärityksessä lainana, koska yhtiöllä tarkoitus maksaa takaisin osakevaihdon sijasta)

korolliset velat ilman vuokravelkoja 29,2 m€

ostovelat 148,1 m€

korolliset velat ilman vuokravelkoja (lyhytaikainen) 0,8 m€

Yhteensä 211,6 €m

Mikäli näin, yhtiön varat ylittävät velat 162,1 m€:lla?

Ilmeisesti vaihto-omaisuuteen voi kohdistua paineita arvostuksen osalta, ainakin siltä osin kuin vaihto-omaisuus koostuu yhtiön omaperustaisista hankkeista.

“Vaihto-omaisuus, 93,8 MEUR” on IFRS 16 -eriä, jotka tulisi ottaa myös pois, jos ottaa IFRS- vuokravastuut pois laskuista veloissa.

Ei oikeastaan ole merkittävästi näitä omaperusteisia nyt käynnissä, joten niistä ei alaskirjausvaaroja hirveästi ole. Yhden pitäisi valmistua loppuvuonna. Valmiit asunnot taisivat olla muutamia miljoonia.

Lopuistakin Venäjän omistuksista huhutaan hierottavan kauppaa, ainakin samojen tahojen kanssa kuin elokuun alussa ne toiset toteutetut Venäjän kaupat (4 MEUR ; 0,235 Eur/osake).

Sippola kuittaa “hosumisena”

Venäläinen media nyt hosuu milloin mitäkin, en ota sen tarkemmin kantaa

Kovasti huolestuttavasti otsikoidaan rakentamisen tilannetta Suomessa, eipä ihme koska yleensä ottaen heikosti menee.

Yllä todettiin, että yhtiö on suurinpiirtein nettovelaton, paitsi että hybridilaina (33,5 MEUR) on plakkarissa.

Mitä tulee SRV:hen niin firmahan ehti sössiä asiansa onnekkaasti ennen rakentamisen lamaa, ja parillakin annilla korjata taseen ja taseasemansa. Ei ollut varaa aloittaa suurta määrää omaperustaisia asuntouudiskohteita kuten vaikkapa YIT:llä, mikä sopii tähän hetkeen eli ei niin paljoa asuntoja omaan piikkiin myytävänä kalleimilla tonttihinnoilla, kalleimmilla rakennuskustannuksille.

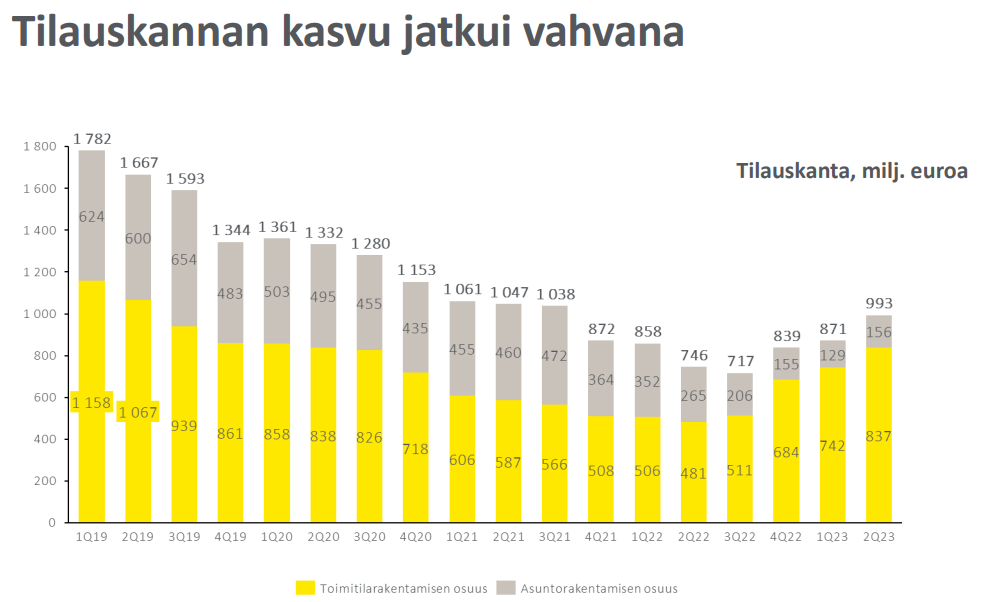

Tilauskanta-asiaa täydennetään vielä näin:

Aiemmin voitettuja urakoita ja esisopimuksilla sidottuja hankkeita n. 1,2 miljardin euron arvosta tilauskantaan myöhemmin tänä vuonna

Katsoin vielä mitä asuntoja SRV kaupittelee taloista, jotka valmiita tai kesken (Pasila ainoana vasta rakenteilla (valmis 2/24)). Myytävillä olevien asuntojen määrän laskin, keskihinnan silmäilin / arvioin. Ihan hyviä sijainteja

Yhteensä: 132 kpl, n 36,2 MEUR

-Vantaa Tikkurila, myynnissä 20/33, n 250 kEUR x 20 = 5000 kEUR

-Vantaa Aviapolis, myynnissä 23/ 23, n 180 kEUR x 23 = 4140 kEUR

-Helsinki Pitäjänmäki, myynnissä 4/ 68, n 250 kEURx4 = 1000 kEUR

-Vantaa Louhela (Myyrmäki), myynnissä 15 /42, n 215 kEUR x 15= 3225 kEUR

-Helsinki Pasila, myynnissä 60 /62, n 375 kEUR x 60= 22525 kEUR

-Joensuu paritalo, myynnissä 1/2, 280 kEUR x 1 = 280 kEUR

EDIT: Putsattu pois yo luvuista Tampereen Kansi, se onkin vain SRV:n osaomistaman (8,33%) yhtiön omaisuutta

-Tampere, Tampereen Kansi (Nokia Areena), myynnissä 22/148, n 420 kEUR x 22 = 9240 kEUR

Referenssinä YIT:llä valmiita myymättömiä asuntoja 730 kpl sen jälkeen kuin myivät 190 kpl puoliksi omistamalleen asuntovuokrausfirmalle. Putkessakin lienee asuntoja myös Suomessa, vaikka aloituksia ei 2Q23 tehtykään. No onhan YIT toki 3 kertaa SRV;n kokoinen ja markkina-aluekin laajempi.

Ilmeisesti Tampereen Kansi Kansi (Nokia Areena), myymättömät 22 asuntoa eivät ole SRV:n taseessa, vaan asuntojen omistaja on Tampereen Kansi, josta SRV omistaa 8,33 %. Olli_Koponen; Korjaa jos olen väärässä.

Yllä todetun perusteella yhtiö tase on kunnossa ja P/B alle 1,0 vaikka hybridilaina laskettaisiin velaksi.

Yhtiön tilauskanta on yli 800 miljoonaa euroa ja Opankin toteamia voitettuja urakoita ja esisopimuksilla sidottuja hankkeita n. 1,2 miljardia euroa.

Yhtiön on ilmoittanut, että “kone tuottaa mitä siltä pyydetään” (eli ei tappiollisia urakoita), tämän vuoden liiketulos on positiivinen ja liikevaihto lähteen kasvamaan Q3:stä eteenpäin.

Ymmärrän SRV ilmoittamat tilauskantaluvut ja voitetut urakat/esisopimuksilla sidotut hankkeet siten, että yhtiö riittäisi niissäkin tekemistä pitkälle vuoteen 2025 asti ellei jopa vuoden 2025 loppuun asti. Olli_Koponen; Onko käsitykseni oikea?

Lyhyellä matematiikalla yhtiö tekee edellä todetuilla seikat huomioiden voitollista tulosta vuoden 2025 loppuun asti, vaikka sinä aikana yhtiölle ei tuloutuisi yhtään omaperusteista kohdetta. Olli_Koponen; Onko oikein päätelty?

Edelleen SRV:n luulisi saavan uusia urakoita matkankin varrella ja luulisi omaperusteisten hankkeiden lähtevän uudelleen liikkeelle viimeistään kesällä 2024, jolloin korkotaso on lähtenyt laskuun.

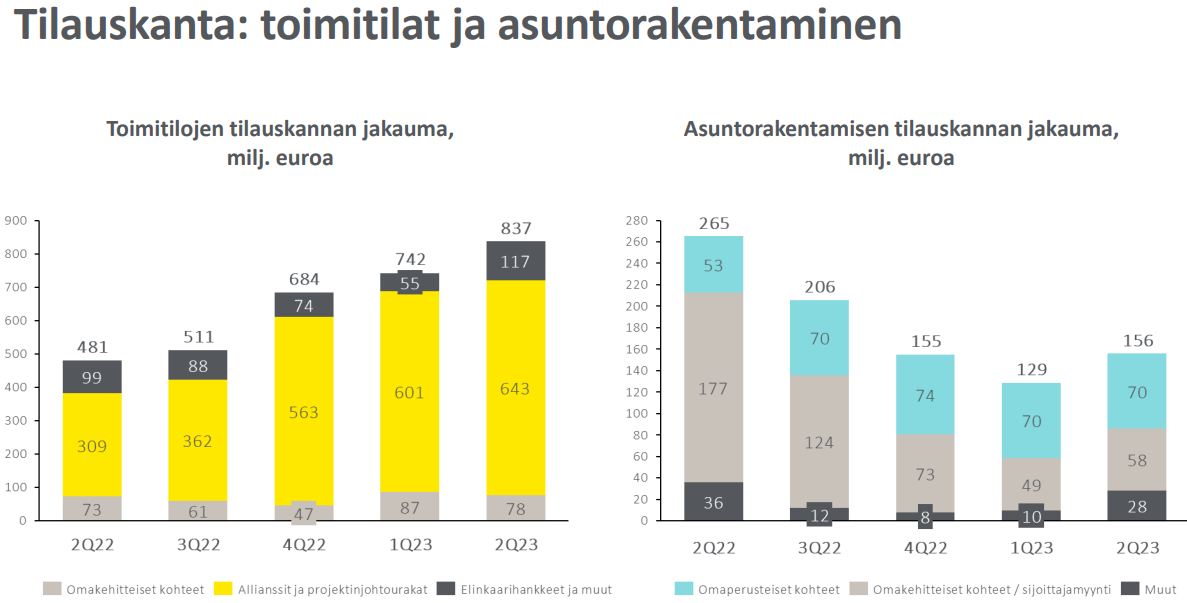

Ei ole SRV:n omaperusteisia tai omistuksessa olevia asuntohankkeita vaan luokitellaan sijoittajatuotannoksi eli ymmärsit oikein.

Riittää kyllä tekemistä jo näissä projekteissa. Tuleeko muutakin tekemistä ja saako yhtiö hankkeet vietyä sopimuksiin asti on tietenkin kysymysmerkki, jos tilauskantaa sekä liikevaihdon kehitystä miettii lähivuosille.

Jos hankkeita saadaan käyntiin ja projekteissa ei nouse esiin ongelmia, on hyvinkin mahdollista myös ilman omaperusteisia asuntohankkeita.

Katsoin SRV:n myymättömät asunnot per nyt 19.10.2023 eli 1kk + 7pv kulunut edellisestä tarkastelusta

Myynnissä olevien asuntojen kanta näkyy pienentyneen 12 asunnolla, karkeasti noin 3 MEUR.

Toiveikas voi ajatella että asuntokanta olisi kokonaan loppuun myyty 10 kuukaudessa eli 2Q2024 loppuun mennessä, mutta let´s see. Uutta omaperustaista ei ole rakenteilla.

-myynnistä on iso osa tapahtunut Tikkurilassa, liekö asuntosijoittaja ollut apajilla?

-myymättömästä kannasta 55% on Pasilan kohdetta, rahasta 2/3.

Onhan se hyvä että SRV:n rahat eivät aikoinaan riittäneet omaperustaisten asuntokohteiden aloitukseen isossa määrin.

Firman liikevaihto kuitenkin lienee 750 MEUR luokkaa tänäkin vuonna, joten ao asuntomassa on siihen peilattuna rajallisen kokoinen

Yhteensä: 123 kpl, n 36,2 MEUR => 111 kpl, n 33,3 MEUR

-Vantaa Tikkurila (Tikkurilas Kolmas), myynnissä 20/33, n 250 kEUR x 20 = 5000 kEUR => 12 kpl

-Vantaa Aviapolis (Vantaan Lentue), myynnissä 23/ 23, n 180 kEUR x 23 = 4140 kEUR => 21 kpl

-Vantaa Louhela (Myyrmäki) (Aarni), myynnissä 15 /42, n 215 kEUR x 15= 3225 kEUR => 15 kpl

-Helsinki Pitäjänmäki (Ilmarisen Puisto), myynnissä 4/ 68, n 250 kEURx4 = 1010 kEUR => 3 kpl

-Helsinki Pasila (Kokardi), myynnissä 60 /62, n 375 kEUR x 60= 22500 kEUR => 60 kpl

-Joensuu paritalo, myynnissä 1/2, 280 kEUR x 1 = 280 kEUR => 0 kpl

Juha Varis on penkonut pörssin surkimuksia (kurssipohjia tavoittelevat), kuitenkin “kunnon” firmoihin keskittyen.

Tässä twiittiketju SRV:stä.

Juha taitaa viitata joissain kommenteissaa YIT:hen

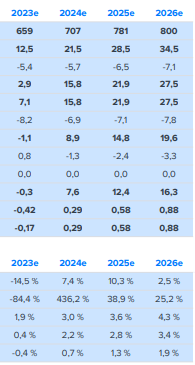

Kun firman tulos pyörii nolla ympäri, tavoitehinta voi olla aivan liian korkea tai aivan liian matala.

Riippuen onko tulos kuin 2023 (EPS -0,42 EUR; P/E neg) vai 2026 (EPS 0,88 EUR; P/E <4; liikevoittoprosentilla 3,4%). Toisaalta historia on totta, tulevaisuus hämärä.

Saku Sipola aloitti jo 4 vuotta sitten. Nyt kun on vanhat synnit (ostariturskat, vanhan tarjouskannan turskat, Venäjän turskat) ansiokkaasti soviteltu kahdenkin annin kautta, alkais olla aika saada aikaan maaleja hyökkäyspäässä.

Please.