Ensimmäinen osarin jälkeinen päivitys, Jefferies nostaa tavoitetta entistä etäämmälle eli 6,34 EUR

Sehän on +45% verrattuna A-sarjalaiseen (4,435), jolla 10x äänivaltaa ja sama osinko kun B-sarjalaisella (3,975 EUR).

Jefferies: 60 → 65 SEK (6,34 EUR) & Osta

SSAB

Jefferies höjer riktkursen för SSAB till 65 kronor (60), upprepar köp - BN (Finwire)

2021-07-21 14:04

Ehkä analyytikkoa paremmin markkinakursseista vastaava ns Smart Money näkee veroriskin ja hinnoittelee tosiaan kauhuskenaariota:

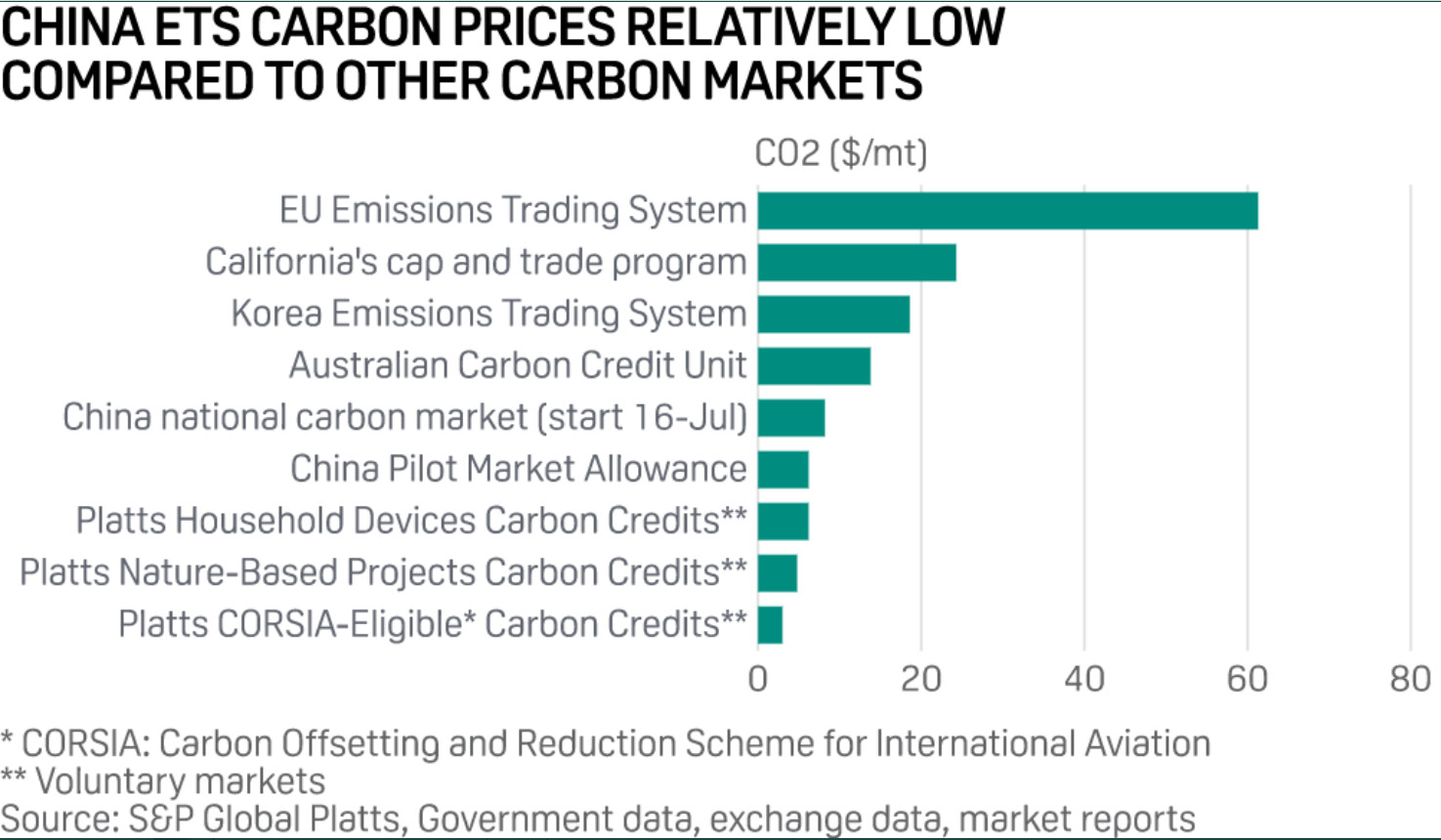

-ilmaiset CO2 päästöluvat pois ja EU.tuotannolta rahat pois päällekkäin osuvilla hiiliverolla ja teräsfirmojen vihreillä investoinneilla, samaan aikaan vihreän sähkön puute nostaa sähkön hintaa

-maailman terästuotannon vihreä laita valuu Eurooppaan, ei veroja tai merkityksettömiä koska edustavat vain pientä siivua EU:n tuojan tuotannosta. Polkevat Euroopan hintatason hyvin hankalaksi verotetulle EU-tuotannolle

-EU:hun tuovan mustaakin mustempi sademetsän hiiliteräs käy kaupaksi muualla EU:n ulkopuolella, mutta EU:n verotettu teräs puolestaan ei ole kilpailukykyistä

-verotetun teräksen asiakaskunta siirtää tuotantoa EU:n ulkopuolella ja tuo jalostettuja tuotteita, tuon mustan teräksen kera. EU:n ulkopuolella jo valmiiksi oleva asiakaskunta on entistä kilpailukykyisempi

Voi myös yhtä hyvin toivoa, että vihreästä teräksestä saa jatkossa jopa preemiohintaa, yritysten nostaessa myyntivaltikseen CO2 -vähäisistä materiaaleista valmistetut tuotteet. Em tuotespeksi nostetaan yritysten ja julkisen sektorin hankintaspekseihin. Kaikki tuotteet saavat sähkönkulutuslipareen lisäksi CO2 -lipareen.

Smart Moneyn kauhuskenaario on mahdollinen ja ymmärrettävä, mutta edustaa ilmastonmuutosajattelun edellisestä vanhaa aikaa. Nähdäkseni yleinen poliittinen mielipide ja “strategia” on nyt niin vahvasti ilmastonmuutosta vastaan, ettei EU:ssa voida tehdä jatkossa mitään suuria päätöksiä, joilla tuettaisiin CO2-päästöjä missään. Täten EU:n ulkopuoliselta tuonnille tulee hyvin suurella varmuudella riittävät tullit ja ilmaisia CO2-päästöoikeuksia annetaan jatkossakin SSAB:n kaltaisille toimijoille, jotka vähentävät tuotantoyksikkökohtaisia CO2-päästöjään. Ongelmallisena näen ainoastaan viennin Euroopasta Euroopan ulkopuolelle. Siellä hintakilpailukyky edellyttää sekä ilmaisia CO2-päästöoikeuksia että vapaakauppasopimuksia. Tämä ei ole enää pelkästään EU-poliitikkojen käsissä.

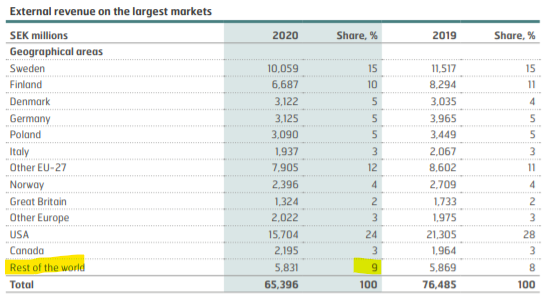

SSAB:n 2020 vuosikertomuksessa myynti maittain:

Itse näen SSAB hienona ESG-sijoituksena, joka vaatii tarkkaa ajoitusta, koska ala on kuitenkin syklinen. Edellinen syklin pohja nähtiin vuonna 2016 eikä syklin huippua ole vielä nähty. Siksi omistan.

Nippuun osarin jälkeiset päivitykset. Kurssit nyt A (4,51 EUR) ja B (4,03 EUR). Aika vaihtelevia tavoitehintoja, mutta pääasiassa nostoja vähintään päivän hintatasoon tai usein kymmeniä prosentteja yli

Handelsbankenin mielestä yhä liian halpa ignoorattavaksi (näkymät, tuotto-riski -suhde, kassavirta, muut alan firmat, historialliset tasot).

Kepler taas kertoo ettei erityisen hyvä tuotto riskiin nähden. Nostavat kuitenkin tuloslukuja mutta jäävät niissä 23% alle konsensuksen. Ei juuri nousuvaraa, koska konsensus jo jo mielestänsä korkealla. Ts näkevät että analyytikko-konsensus olisi miten markkinat hinnoittelevat osakkeen.

Voipi olla tai voipi olla olematta sanoisi savolainen…

Ehtiskö joku TA harrastaja kommentoida. Melko tasaista ollut kyyti kun katsoo sekä tuota ennen pohjia tehtyä laskua että nyt tätä viimeisen kk kestänyttä nousua. Loppuiko Solidiumin ja Ruotsin valtion myynnit kesäkuuhun?

Päivätasolla laskutrendi (LH-LL) katkeaa, jos päästään tason 42.43 yläpuolelle. MACD indikoi nousua. RSI 60.81 ei vielä historiallisesti kovin yliostettu.

Yhteenveto osarin jälkeen bongatuista tavoitehintapäivityksistä joita onkin tullut runsaasti alle viikossa

Kurssi on hieman noussut loisto-osarin jälkeen. Tavoitehinnat reilusti yli päivän kurssien, nyt B=4,17 EUR ja A=4,70 EUR. Äänivallalla on tässä firmassa käsittämätön arvo, 13%

Osarin jälkeen päivitetyt targetit - keskimäärin 5,74 EUR (14 kpl) Suositukset - 12 kpl Buy/Overweight/Outperform; 3kpl Keep

TOP: 6,54 (Morgan Stanley & SEB)

Bottom: 4,29 Kepler

Median: n 6 EUR

Tasaisesti SSAB puksuttaa eteenpäin. Nyt monena päivänä 2-3% nousu johon stopataan kunnes seuraavana päivänä voi taas nousu jatkua. Tällä rytmillä vuoden korkeimmat (>4,5eur B-osake) käydään katsomassa hyvin pian jos ei jotain yleistä pörssipaniikkia saada elokuun alkuun.

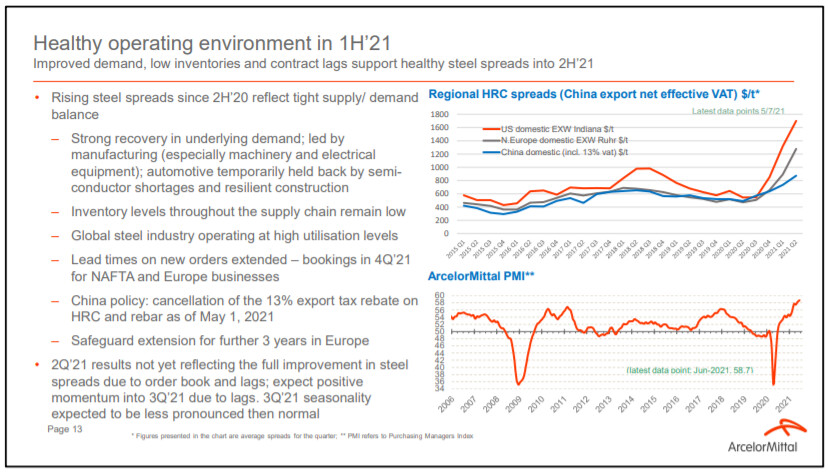

Mielenkiintoinen artikkeli teräksen hintojen sekä niiden raaka-aineiden erosta eli spredistä.

Mutta vieläkin mielenkiintoisempaa on kuulla Arcelorin kommentit miten “hyvää” on tulossa lisää nousseista raaka-aineista huolimatta. Realisoituneet hinnat eivät vastaa viiveiden johdosta spot-hintoja, ja realisoituneiden hintojen nousu jatkuu

ArcelorMittal, Europe’s biggest steelmaker, said Q2 results did not reflect the full improvement in steel to raw materials spreads due to pricing lags in orders, which will result in a positive effect on Q3. The typical lower seasonal demand and pricing is “expected to be less pronounced then normal,” the company said July 29.

“As a business, we have not seen the full impact of spot pricing,” ArcelorMittal CEO Aditya Mittal told analysts July 29. “The contract lag effects will come in the second half.”

Because of timing lags, realized prices are expected to continue to rise in all steel segments, while at the same time, costs are also rising, ArcelorMittal CFO Genuino Magalhaes Christino added.

Actual steel margins depend on realized steel sales volumes, with the mix of pricing and terms in sales and orders under contracts.

Even with higher raw materials costs, the fuller realization of higher steel prices should expand profitability in Q3, Christino said.

Arcelor mainaa itse yli puolet käyttämästään iron ore:sta ja myös coking coalia, eli ihan samalla mekanismilla ei välttämättä SSAB:n tulokseen nuo muutokset välity. Toisin sanoen SSAB:n teräksen hintojen noususta isompi osa menee materiaalitoimittajille kuin Arcelor Mittalilla. SSAB taas on vahvemmilla, kun raaka-aineiden hinnat laskee.

(Perustuu siis siihen, että tietääkseni SSAB ei itse harjoita kaivostoimintaa?).

Arcelor Mittalin EV / Forward EBITDA näyttäisi muuten lähentelevän kahta. SSAB:n osalta vastaava n.3. Jotain on mitä en tässä sektorissa tajua

Tarkemmat tiedot ovat Q2 raportissa, mutta rautamalmi ostetaan LKAB:lta Ruotsista ja Severstalilta Venäjältä. Koksi ostetaan Australiasta, USA:sta ja Kanadasta. Lisäksi SSAB:n sivujen mukaan hieman alle puolet tuotannosta on kierrätysterästä. LKAB on myös SSAB:n suurin osakkeenomistaja n. 10 % omistuksella.

“SSAB:llä rautamalmipohjaista terästä tuotetaan Pohjoismaissa ja kierrätysteräspohjaista terästä Yhdysvalloissa. Vuonna 2014 SSAB:n teräksentuotannosta 45 prosenttia perustui kierrätysteräkseen. SSAB:n Ruotsin ja Suomen terästuotannosta noin 20 prosenttia ja Yhdysvaltain tuotannosta 100 prosenttia perustuu kierrätysteräkseen.”

Hyvä huomio, Arcelorilla on omaa kaivostoimintaa, enpäs muistanutkaan… Näin Arcelor saa tosiaan extrakatteita myös teräksen raaka-aineiden noustessa vs SSAB, SSAB:n maksaessa korkeampia ostohintoja ulkopuolisille firmoille kuten totesitkin.

Tuo linkkaamani artikkeli käsitteli teräksen markkinahinnan ja sen valmistukseen käytettävien raaka-aineiden hintaeroa, spreadiä. Aina on riski, että toimitus vetää toimitus vetää juttuun harhaanjohtavia kommentteja, varsinkin tässä Arcelorin tapauksessa koskapa on vähän erilainen set-up kuin useimmat muut alan firmat.

Penkaisin vähän Arcelorin 2Q2021 matskua, kyllä minusta Arcelorin kommentit koskivat teräksen spreadiä (hinta vs raaka-aineet), ei vain heidän erityistä tilannettaan myös kaivostoimintaa harrastavana firmana. Varsinkin tuossa osarissa muuten (s. 6) on paljonkin tarinaa aikaviiveistä ja muutenkin paljon tietoa hintakehityksistä. Suosittelen hard core -teräsmiehille ja -naisille!

In some of ArcelorMittal’s segments, in particular Europe and NAFTA, there are several months

between raw material purchases and sales of steel products incorporating those materials. Although this lag has been reduced in recent years by changes to the timing of pricing adjustments in iron ore contracts, it cannot be eliminated and exposes these segments’ margins to changes in steel selling

prices in the interim (known as a “price-cost squeeze”) https://corporate-media.arcelormittal.com/media/2cxfcfeh/2q-21-analyst-slides_front_speaker-notes.pdf

Ymmärrän, että täällä puhutaan pääasiassa pitkäaikaisesta omistuksesta ja firman fundamenteista.

Puhun itse nyt puhtaasti lyhyehkön tradeemisen näkökannalta. Itselläni on firmassa minimaalinen panos 4€ keskihinnalla kiinni ja voisi sanoa että opiskelen treidaamista SSAB(B):lla.

Koetan tulkita muutamien laskupäivien jälkeen, että ollaanko tultu lyhyen nousun päähän vai näyttävätkö merkit siltä, että SSAB(B) lla olisi yhä puhtia lähemmäs 4,5€ hintaa?

++ Tulkitsisin näiden puhuvan pitemmän nousun mahdollisuuden puolesta

Ollaan yhä hyvin 100, 200 keskiarvojen yläpuolella

Tukitaso taitaisi olla vielä tämän hetkistä alempana noin 4,18 paikkeilla

– Näitä taas katson huonoina merkkeinä

Päivän tulokseksi näyttäisi valuvan täysi kynttilä alaspäin

RSI vilautteli äskettäin yliostetun rajapyykkiä

Jos joku muu treidaa SSAB:ta parhaillaan niin mukava oppia ja kuulla ajatuksia

Treidatessa tätä firmaa on ehkä hyvä muistaa, että hintaan vaikuttaa tulevaisuudenodotukset terästeollisuuden hiilineutraalista tulevaisuudesta.Vetyprosessia ei sinänsä voi patentoida. Lisäksi tuloksentekoon olennaisesti jatkossa vaikuttavat EU-tason päästöoikeusmarkkinoiden tulevat pelisäännöt ovat vielä neuvottelematta.

Jos lyhyestä pelistä puhutaan niin mun mielestä vähän on momenttumista puhti poissa ja kevään huippu (4,5eur) ois pitäny ylittää jo tai ainakin mielellään aika pian. Nyt kulmakerroin pienenee. Jos huippu jää alle kevään huipun ja markkinasentimentti muuten on heikko niin voitais ehkä valua takas alle 4 ennen seuraavaa osaria.

Q3 tulos sitten taas tulee kyllä nostamaan kurssia.

(No aika spekulatiivista ja en jaksanu oikeesti piirtää kanavia&käppyröitä mut jaoimpa nyt kuitenkin oman perstuntuman Taitavammat dumatkoon sitten tämän).

SSAB : Lehdistökutsu - maailman ensimmäinen erä fossiilivapaata terästä toimitusvalmiina

SSAB kutsuu median edustajia osallistumaan tapahtumaan, jossa maailman ensimmäinen erä fossiilivapaata terästä on toimitusvalmiina asiakkaalle. Tämä on virstanpylväs matkalla täysin fossiilivapaaseen raudan ja teräksen tuotannon arvoketjuun. Myös muiden HYBRITin omistajayritysten eli LKAB:n ja Vattenfallin edustajat osallistuvat tapahtumaan.

SSAB on näin ollen ensimmäisenä maailmassa tuottanut rautamalmipohjaista fossiilivapaata terästä, joka on pelkistetty HYBRIT-tekniikalla eli 100 % vedyllä hiilen ja koksin sijaan. Tämä koetoimitus on tärkeä askel matkalla täysin fossiilivapaaseen arvoketjuun. Jo vuonna 2026 tavoitteena on toimittaa fossiilivapaata terästä markkinoille kaupallisia määriä ja ottaa tekniikka käyttöön teollisessa mittakaavassa.

SSAB, LKAB ja Vattenfall käynnistivät HYBRIT-hankkeen (Hydrogen Breakthrough Ironmaking Technolog) vuonna 2016 tavoitteenaan kehittää teknologia fossiilivapaan raudan ja teräksen tuotantoon. Kesäkuussa 2021 nämä kolme yritystä pystyivät esittelemään maailman ensimmäiset vedyllä pelkistetyt erät rautasientä, jota tuotettiin HYBRITin Luulajan pilottilaitoksessa. Näistä ensimmäisistä rautasienieristä on sittemmin valmistettu ensimmäiset teräkset tällä läpimurtotekniikalla.

Ohjelma alkaa seminaarilla, joka käsittelee fossiilivapaan teräksen tuotantoa, vihreää teollista kehitystä ja fossiilivapaiden tuotteiden markkinoita. Paikan päällä tilaisuuteen osallistuvat voivat myös vierailla valssaamolla ja olla läsnä, kun ensimmäinen erä fossiilivapaata terästä on toimitusvalmiina.

Osallistujat: Ruotsin kauppa- ja teollisuusministeri Ibrahim Baylan, SSAB:n toimitusjohtaja Martin Lindqvist, LKAB:n toimitusjohtaja Jan Moström ja Vattenfallin

toimitusjohtaja Anna Borg.

Ajankohta: 18. elokuuta 2021 klo 11.00 CEST (Ruotsin aikaa)

Digitaalinen: https://www.floodlive.se/ssab

Paikan päällä: Rajoitettu määrä paikkoja SSAB:n Oxelösundin tehtaalla

VAATII ILMOITTAUTUMISEN

SSAB:hen hinnoitellaan sitä että bisnesympäristö on oikein huomattavasti parempi kuin viimeisten viiden vuoden aikana keskimäärin. Siinäpä se. Näin kevyillä eväillä olen tämän kommentin kanssa liikkeellä

P/e:t ensinnäkin viimeisten 5 vuoden keskiarvotuloksella ja toiseksi laskettuna sen vuoden tuloksella joka oli paras 2016–20-jaksolla.