Tuolla 3Q2021 osarin jälkeinen “laskelmani”, 4Q2021 olisi sen mukaan noin +20%…40% vs 3Q2021. Ts EPS lisäys min 8c/osake…max 18c/osake.

Mielenkiintoista tosiaankin nähdä miten oikeasti toteutuu, ja ennen kaikkea minkälainen on 1Q2022 ohjeistus

SSAB sources iron ore from LKAB in Sweden and from Severstal in Russia, and prices vary depending on the market index. SSAB sources coking coal from Australia, the USA and Canada, usually on annual supply contracts with monthly pricing. SSAB Americas regularly purchases scrap metal on the spot market as a raw material for their production.

Ymmärrän tämän s.e. sopimusten kiinteä osuus koskee lähinnä volyymeja (toimitettavia tonneja) ja ostohintoihin (dollareita per tonni) tehdään kuukausittain spot-hintoihin perustuvia tarkistuksia. Näin ainakin koksihiilen osalta ja jollain logiikalla (jota tuossa ei avata) myös rautapellettien.

Rautapellettien osalta vaihtelevat sopimushinnat lienevät hyvä asia tässä kohtaa, koska heinäkuun puolesta välistä marraskuun puoleen väliin koettiin globaalisti yli 60% hintarysäys eli Q4 oltiin selkeästi Q2-Q3 -hintojen alapuolella. Koksihiilen hinta puolestaan oli selkeässä kasvussa. Q4:llä vs. Q3.

En tiedä, kuinka merkittävässä roolissa sähkö on teräksen valmistuksessa - oletan, ettei yhtä merkityksellinen kuin esim. paperin valmistuksessa, mutta kai ne miilut sähköäkin syövät. Jos sähkö on yhtään merkittävä komponentti, niin Euroopan suuret hinnannousut loppuvuonna saattavat myös näkyä Q4-tuloksessa. Kellään tästä tietoa foorumilla?

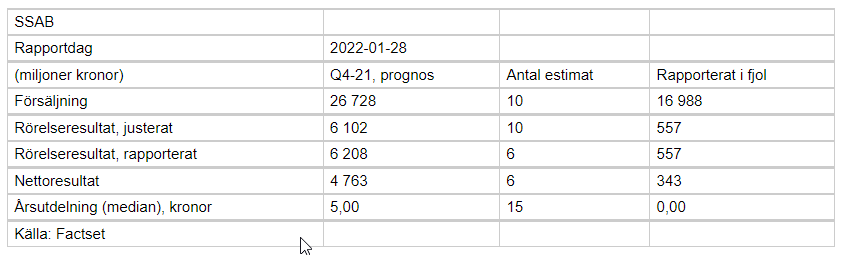

Huomenna pe 28.2. tulos ulos. Factsetin mukaan analyytikko-odotukset alla.

Verrattuna 3Q2021, odotuksissa maltillista nousua.

Toki tässä ja kaikissa muissakin consensuksissa on huomioita, että:

-konsensus on koottu rajallisesta määrästä arvioita. Todellisuudessa pelkästään SSAB:n sivulla on listattu 16 analyytikkotaloa

-tarina ei kerro kuinka relevantit analyytikot ovat konsensukseet päätyneet

-sitten tietenkin fundeilla on omat sisäiset analyytikkonsa, joittenka aivoituksia emme tiedä

-ja me bullerot olemme tietenkin kukin mieltä mitä olemmekaan

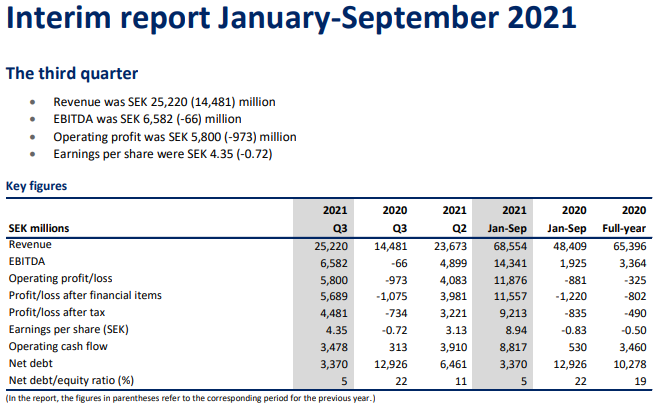

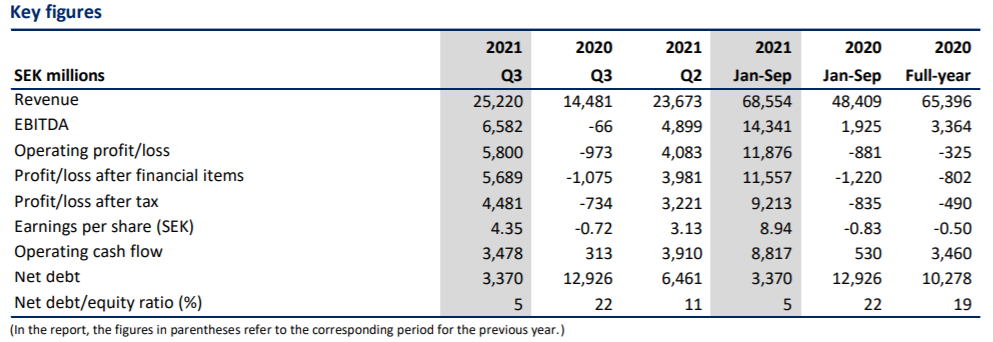

4Q2021 liikevaihto 26728 vs 25220 (3Q); +6,0%

4Q2021 operating profoit/loss: 6208 vs 5800; +7,0%

4Q2021 profit/loss after tax: 4763 vs 4481; +6,3%

4Q2021 EPS 4763/4481 x 4,35= 4,62 SEK; 3Q2021 4,35 SEK

2021 Osinko 5,0 SEK (noin 0,48 EUR)

Kunnon osinkoa osattiin odottaa, mutta yli 10 % osinkotuotto tällä osakkeen hinnalla samaan aikaan kun ilmoitetaan massiivisesta investoinnista. Johdolla ainakin kova luotto tulevaan.

Tuo vähäpäästöinen teräs taitaa olla hyvä kilpailuvaltti tulevina vuosina ja ilmeisesti kysyntä on ollut kovaa, kun näin nopealla aikataululla lähdetään tehtaita muuttamaan.

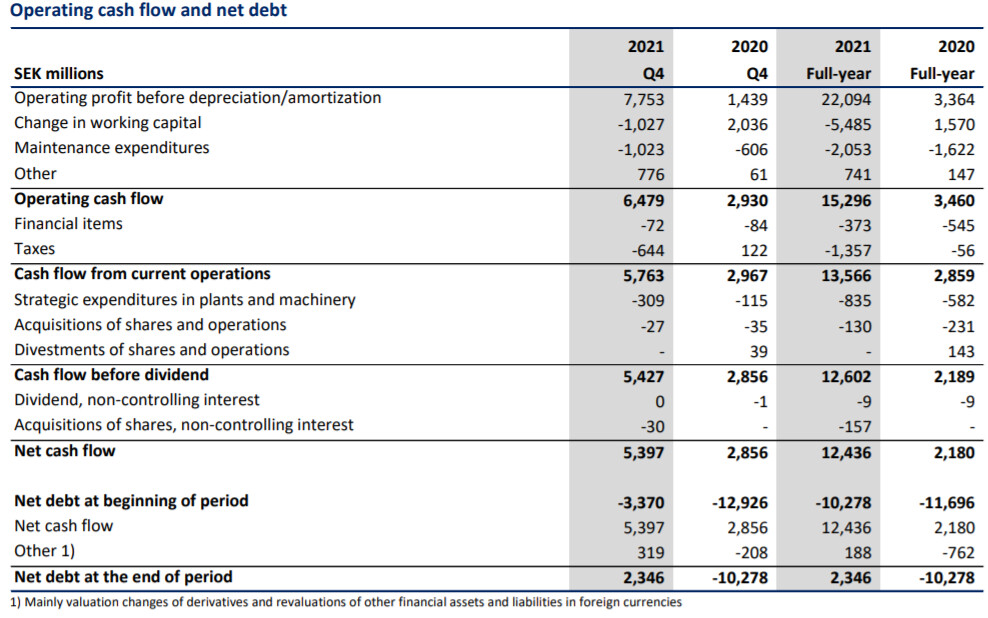

“Nettokassavaranto on 2,3 mrd. kruunua ja konserni on nyt velaton.”

Mä en keksi yhtään heikkoa kohtaa osarista. Karhut tietty valittaa et kohta terässykli kääntyy mut niin kauan kuin Kiinaa ei päästetä pilaamaan hintatasoa niin näen että tulos voi säilyä kovana. Kympin lappu.

Aivan loistava vuosi.

Itse olin laskeskellut sen varaan, että 4 sek osinkoa, mutta tämäpä oli mieluinen yllätys ja kun tätä tuli vielä entisestään tankattua viime viikon dipistä!

Tulevaisuuteen SSAB lähtenyt varautumaan eturintamassa, minkä uskoisin olevan tässä maailmassa vain positiivinen, kun entistä enemmän painotetaan CO2-neutraalisuutta.

Hyvä pointti. Outokummussa jatkuvasti kiristetään ruuvia tehostamalla ja Kemin kaivosta lukuunottamatta investoinnit ovat olleet pieniä. SSAB:llä on selvä tiekartta, jonka avulla mennään kohti 2030-lukua.

On se hurja tulos ja P/E luku alle neljän. Tätä osaketta on saanut alle 2e vuosi pari sitten. Mutta kun terässykli kääntyy niin nämä on olleet ennen ainakin raskaasti tappiolla olevia yhtiöitä eikä SSAB ole edes maksanut osinkoa vuoden 2015 jälkeen

kuin kaksi kertaa ( 0,1e ja 0,14 ). Ei pidä liikaa katsoa halpaa p/e-lukua kuitenkaan.

Näitä teräs osakkeita on kannattanut ostaa ennen ainakin syklin pohjalla ja keventää syklin huipulla. Milloin se teräs syklin huippu on ei tiedä kukaan…ei edes inderes . Tavoitehinnat vaihtelee ja ovat niin puhtaita “arvauksia” että jokaisen kannatta miettiä itse mihin uskoo…

Nettovelattomuus auttaa varmaan että ainakaan antia ei tule lähitulevaisuudessa. Onko nyt asiat toisin ja vihreä teräs tulee niin sitä jokainen voi miettiä tahollaan. Amerikan teräs ( Us STEEL ) muuten julkaisi viime yönä tuloksen ja P/e luku taitaa olla alle 2 mutta yhtiö on raskaasti velkaantunut.

Hieno tulos. SSAB:n tuotteiden laatu on kohdillaan, tuotevalikoima on ainakin erikoisteräksissä todella kattava ja nyt kun vielä tulee vihreä teräs, niin hyvällä mallilla on koko yhtiö. Mukana olen ollut vuodesta 2015 ja ihan hirveästi ei ole positiivista osakekurssin kannalta tapahtunut sinä aikana, mutta nyt yhtiön suunta näyttää selvältä.

Molemmista sarjoista sama 5,25 kr. Jos sulla ei ole Nordnetissä ( en tiedä muista välittäjistä ) kruunu tiliä tulee osinko 0,5e/per osake ( tämän hetken kurssin mukaan ) euroina tilillesi. Eikä ole väliä ostatko Ruotsista vai Suomesta.

Mikä tämänpäiväisessä on haaste:

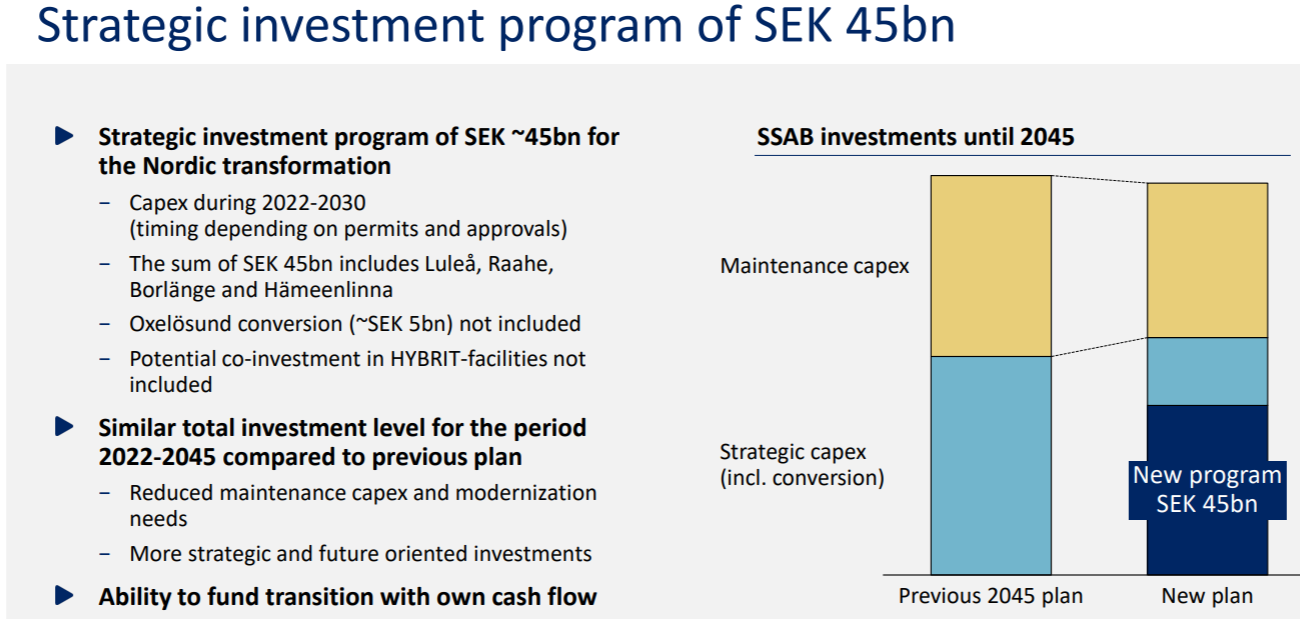

-2022-2030 strategic investment program 5 Mrd SEK (Öxelösund) sekä 45 Mrd SEK (Luleå, Raahe, Borlänge, Hämeenlinna) = 50 Mrd SEK

-em summa ei kuulemma ole enempää kuin entinen pläni, mutta rahat kerätään noin 10v (by 2030) vs 25v (by 2045)

-kerrotaan myös että nykyisellä CO2-hinnalla (90 EUR/t) päästöoikeuksista tulee 7Mrd SEK/vuosi kustannusvälttelyä 2030 alkaen. Kun EU:n vanhat ilmaiset päästöoikeudet ovat historiaa.

-tuolta kun kurkkaa niin näkee hyvin että 50 Mrd SEK by 2030 ei ole erityinen ongelma 2021 kassavirralla (13,6 Mrd SEK from current operations, ja 19 Mrd SEK kun laskee mukaan nousseitten hintojen myötä nousseen Working Capital), mutta 2020 luvuilla kassavirta ei riitä

edit: 2021 kassavirralla koko 50 Mrd SEK investointiohjelma olisi kasassa 3-4 vuodessa, vaikka osinkoja maksaisi ehdotetun mukaisesti. Mutta…

-ref osinko 2021: 5,25 SEK x 1030 mkpl = 5,4 Mrd SEK

-SSAB ei valitettavasti avaa CAPEX-tarpeita kuin isona könttänä, eikä myöskään tuo kunnolla esiin tulevia investointitarpeita kuten masuunipäivityksiä, niitäkin tulisi vastaan ainakin 2030 Ruotsissa

-SSAB ei myöskään avaa fossiilivapaan teräksen markkinahinnoittelua, eli preemiota mikä on hintaero tavalliseen tuotteeseen. EDIT kuulostaa telcon perusteella että aluksi preemiota, ja sitten joskus fossile free on standard

-kalvoissa listataan (s21) etuja mitä uusinta tuottaa, kuten tuoteportfolion kehittäminen, matalammat kiinteät kulut jne

EM asioissa kyllä analyytikoilla ja finanssimarkkinoilla iso laskentahaaste !

Koskee kaikkia teräksen tekijöitä jolloin todennäköisyys sille että sen pystyy kuitenkin vyöryttämään eteenpäin toisten maksettavaksi on mielestäni aika korkea.

Pitäisin hieman ylimielisenä jos nyt väittäisivät tietävänsä millaiseksi hinnanmuodostus menee esim 5-10 vuoden päästä kokonaan uudessa tuotteessa. Pidän epätodennäköisenä että se olisi jotenkin lähtökohtaisesti kannattamattomampaa kuin musta teräs. Markkina asettuu sen mukaan että globaalina trendinä on vihreys ja kuluttajat jos on valmiita maksamaan preemiota tai jos lainsäätäjä pakottaa kaikki vihreään teräkseen niin silloin siitä joko saa mustaa terästä parempaa hintaa tai mustaa terästä ei saa tehdä lainkaan jolloin vihreä on uusi normaali.

Kumpaakaan näistä mainituista en itse näe merkittävänä haasteena.

Vai että prosentin pakkasella. Toki indeksit myös pakkasella mutta kyllähän tää menee taas kategoriaan ”en ymmärrä mistään mitään”. Pelottaako tuo kiihtyvä investointiohjelma näin paljon, vai se ettei uskallettu antaa ohjeistusta Q1 pitemmälle?