Kaikkien aikojen tulos, ja hyvät näkymät 1Q2022. Jolla pitäisi tulla noin 4Q2021 ennätyskvartteri (5,30 SEK=0,50 EUR) uusintana.

P/E päivän päätöskurssilla 4,48 EUR noin 3,3, kun earnings 14,24 SEK=1,35 EUR

Kurssi -2,65%

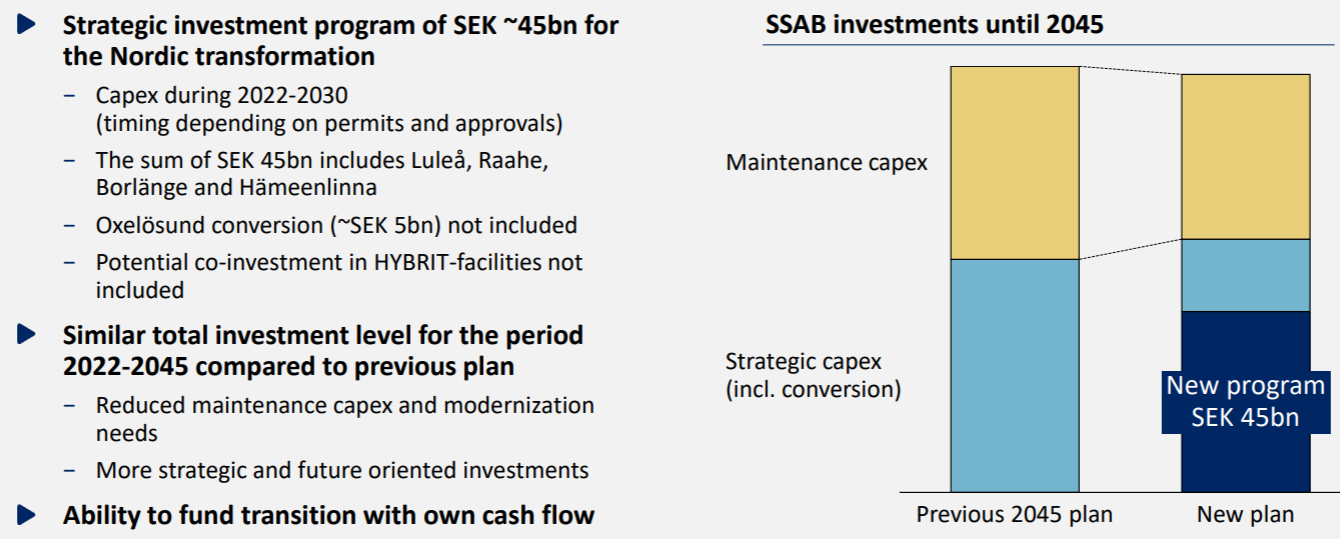

Taisi paitsi yleinen markkinasentimentti purra kurssiin tuo iso luku 45/50 Mrd SEK

Mitä SSAB isolla luvulla kertoi oli hiilivapaan tuotannon Capex-tarve, ja että sitä aikaistetaan 2045 → 2030. Ilmeisesti 45/50 Mrd SEK hintalappua ei ole ennen ollut julkaistu, ja se yllätti

Ei myöskään hiilivapaan tuotannon etuja, tai samalla toteutettavia tuoterepertuaarinparannuksia eikä EU-poliitikkojen CO2-politiikan hintalappua (josta kerrottiin arvio siis 7 MRD SEK/ per annum Cost Avoidance 2030 alkaen kun nyt ilmaisista kiintiöpäästöistä jouduttaisiin maksamaan päivän hinnan mukaan 90 EUR/t). Kuten @Cotr tuossa jo arvioi, koska koskee EU:n valtavolyymia ei pitäisi olla ongelmaviedä kuluja eteenpäin. Tätä puolta tuskin tänään noteerattiin.

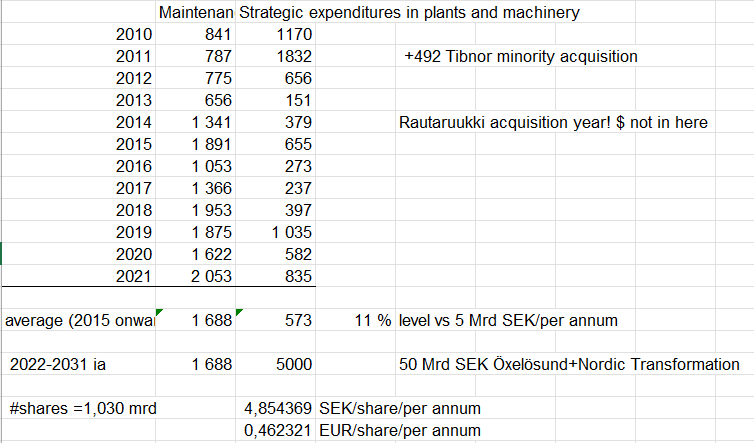

Anyway, keräsin tilinpäätöksistä paljonko Strategisiin investointeihin on historiassa mennyt rahaa. Noin 573 mSEK/vuosi keskimäärin Rautaruukin hankinnan jälkeen, ja nyt luku kasvaa melkein 10x seuraavaksi 10 vuodeksi. Sillä rahalla tietenkin saa sitten uudet laitteet, joilla saa aikaan kysyttyä hiilivapaata tuotetta. 2030 olisi telcon perusteella mennyt Luleån ja Raahen 3 masuunia isompaa remppaan joka tapauksessa. Tuskin kuitenkaan olivat analyytikoiden DFC-laskelmissa, eikä niiden hintalappuakaan tiedä.

Anyway, seuraavat 10 vuotta pitäisi tehdä 4,85 SEK/ 0,46 EUR per osake kassavirtaa tuon investointiohjelman toteuttamiseksi, josta 90% siis extraa perinteiseen investointitahtiin. Päästöoikeuksien myynnistä voi tulla jotain etua riippuen minkälaiseen päästöoikeuksien poistotahtiin EU-poliitkot päätyvät, sekä alun hintapreemiosta, tuoterepertuaarista, yms

Aika kallis case tämän hiilivapaa teräs, vaikka kaikki tuottajat tavalla tai toisella samassa junassa. Vaikka eihän tuo extra/vuosi ole edes 4Q2021 tai 1Q2022 tulos. Mutta nämä ovatkin loistavia kvarttereita

oletuksella, että tuo 45mrd kruunua 2030 mennessä on se joka osittain pelotti sijoittajat, niin luottaisin itse kuitenkin tässä yhtiön johtoon, jolla on paras tieto yhtiön tilasta ja sopimuksista. Toimitusjohtaja Martin Lindqvist on ollut SSAB:n leivissä vuodesta 1998 ja toimarina vuodesta 2011 lähtien, ja käynyt aitiopaikalta läpi 2010-luvun vaikeudet - luulisi ettei hän ihan ensimmäisenä ole pistämässä yhtiötä konttaamaan uudelleen. Lisäksi yhtiö ilmoitti, että se rahoittaa tämän vihreän siirtymän omalla kassavirralla, mikä on osoitus yhtiön tämän hetken taseen ja tuloksen huipputasosta ja kovasta luotosta myös tulevien vuosien kassavirtaan.

toinen pelko mikä näkyy ihmisten kommenteissa on, että SSAB menee liian etukenossa tähän vihreään siirtymään ja joutuu edelläkävijänä maksamaan siitä kovan laskun. Tulee myös kommentteja, että tämä on turhaa viherpipertelyä ja hippeilyä, joka ei maksaa itseään koskaan takaisin. Olen tästä eri mieltä. Se, millä voimalla ESG-asiat ovat iskeneet jo energia-alalle vain muutamassa vuodessa, on osoitus siitä, että tämä pitää ottaa vakavasti. Ja jos luullaan, että ESG-vaatimukset tulevat vain järjestöiltä, niin se ei pidä paikkansa. ESG-asiat ovat tällä hetkellä pääomamarkkinoiden agendalla jos ei ykkösenä niin kakkosena. Rahastot, erilaiset indeksit, institutionaaliset sijoittajat ym. alkavat enenevissä määrin vaatia joko hillidioksidineutraliutta tiettyyn vuoteen mennessä tai vähintään selvää road mapia päästöjen jyrkästä vähentämisestä. Tämä paine ei koske vain terästeollisuutta, vaan myös terästeollisuuden asiakkaita, joiden pitää tulevaisuudessa täyttää vastaavanlaiset kriteerit. Siksi olen omistajana tyytyväinen, että SSAB menee etukenossa, mutta perse kestäen kohti ilmastojohtajuutta alallaan.

-Eikö savupiippualalla pidäkin investoida koko ajan ja uudistaa tehtaita jatkuvasti, muutaman vuoden välein uusi systeemi sinne ja tänne, keskimäärin yksi 500 miljoonaa euroa SSAB:n kokoisessa firmassa on “bisness as usual” per vuosi että pysytään kehityksen kelkassa ja kuluvat osat(isotkin, vaikka esim masuuni jättipönttö kestää noin 15v ja pitää rakentaa uusiksi). Eli investoinnin keskitasoa tulevan vuosikymmenen aikana, siksi osinko uskallettiin maksaa melko suurena.

“Strategisiin investointeihin on historiassa mennyt rahaa. Noin 573 mSEK/vuosi keskimäärin Rautaruukin hankinnan jälkeen,”

Ei pidä paikkaansa alkuunkaan, 10 miljardin pääomaintensiivisessä firmassa 50 miljoonaa laitteiden uudistamisen per vuosi?

-Enempi imagopolitiikkaa joka on mielestäni pelkästään hyvä asia. Miksi edelläkävijän lasku olisi isompi? Esimerkiksi uudenaikaisia sähkölämmitteisiä(kaasun tilalla)-masuuneita on käytössä jo maailmalla useita ja se ei ole “rakettitiedettä” eikä erityisen kallista.

Ps. nyt kun Ruotsin ja Suomen välille saatiin lisää sähkönsiirtokapasiteettia olisi välttämätöntä saada Pyhäjoen voimalaitos työmaa vauhtiin siitä saisi energiaa myös Ruotsin puolelle SSAB:n sikäläisiin tehtaisiin.

Kun katselin ihan tuota edellisen postauksen kuvaa, visuaalisesti näyttää 45 mrd SEK palkki on osa noin 100 mrd SEK kokonaispalkkia Maintenance + Strategic yhteensä.

100 mrd SEK / (2045-2022) =100/23= 4,35 mrd SEK/vuosi

Kun taas maintenance+str expenditures olleet 2015 alkaen keskimäärin yht 2.26 mrd SEK

Extraa siis 2 mrd Sek eli 190 meur/ vuosi, eli 18,5c / osake kuluu extraa seuraavat 23 vuotta.

Tosin ne 50 mrd SEK menee tälle vuosikymmenelle eli raha menee etupainotteisesti. Tosin masuunit olisivat muutenkin menneet uusiksi, mutta ei niitä kenenkään DCF-laskelmat ole muistaneet

Sääli että SSAB ei avannut tätä kassavirtaroadmäppinä, loivat ihan itse turhaa epävarmuutta ja epätietoisuutta

Investointiohjelmahan on ihan hyvä jos vaan tulostaso säilyisi. Muutoin tulee hankalaa.

Monesti suomalaisia syytetään siitä että maksetaan osinkoa kun ei nähdä investointinahdollisuuksia. SSAB johto nyt selvästi näkee ja jos piensijoittaja luottaa johdon arvioon niin mukana kannattaa olla.

Jos sattuis vaikka 2022 olemaan kuitenkin veli 2021 kanssi niin eka 15MRD SEK olis investointeja varten kasassa siinä.

Osta -suositus ja 6,80 € (SEK 70,00) target ennallaan.

Lyhyt referointi:

Kysyntäympäristö ei ole merkittävästi muuttunut, joten näkymät valoisat. Q4: liikevaihto 2 % konsensusta parempi ja oikaistu käyttökate 10 %. OP odottaa Q1 tuloksen olevan Q4 tuloksen tasoa.

Investointisuunnitelman takana on kova asiakaskysyntä. Tällä ei ole vaikutusta osinkopolitiikkaan. Teräsmarkkinoiden dynamiikka on muuttunut aiempaan.

Saksan pankki sen sijaan laski tavoitehintaa, oletettavasti tuon kommunikoidun investointiohjelman tuloksena.

EDIT: samoin Handelsbanken laskee.

Lisään samaan muitakin mitä tulee vastaan

2022-02-01 08:54

STOCKHOLM (Nyhetsbyrån Direkt) Barclays Capital sänker sin rekommendation för SSAB till jämvikt från övervikt. Riktkursen sänks till 63 från 66 kronor.

2022-02-01 06:42

OP Corporate Bank höjer riktkursen för SSAB till 71,20 kronor (70), upprepar köp - BN

2022-02-01 06:42

Goldman Sachs höjer riktkursen för SSAB till 69 kronor (67), upprepar köp - BN

2022-01-31 09:55

DNB höjer riktkursen för SSAB till 90 kronor (75), upprepar köp - BN

2022-01-31 07:10

STOCKHOLM (Nyhetsbyrån Direkt) Deutsche Bank sänker sin rekommendation för SSAB till behåll från köp. Riktkursen sänks till 59 från 64 kronor.

STOCKHOLM (Nyhetsbyrån Direkt) SSAB’s Chairman of the Board Lennart Evrell has bought 20,000 shares in the company, according to Finansinspektionen’s transparency report. The shares were purchased on January 31 at a price of SEK 48:63, or a total of close to SEK 1 million. SSAB’s website states that Lennart Evrell already owns 20,000 SSAB shares, according to a listing as of April 2021

SSAB nousee Investment Grade -luokkaan S&P:llä. Laskenee luottokustannuksia, vaikkakin nettovelkaantuneisuus onkin muuttunut historiaksi

SSAB (MW): S&P late Friday upgraded the company’s BB+ rating to BBB-/Stable, which means that SSAB again fulfils the requirements for an investment grade rating.

SSAB : Unplanned production outage in Raahe, affects first quarter results

One of SSAB’s blast furnaces in Raahe, Finland has been affected by an unplanned outage. Repair work is expected to last throughout February and SSAB Europe’s first quarter 2022 earnings are expected to take a SEK 600 million hit.

One of the blast furnaces at SSAB’s steel mill in Raahe, Finland has been shut down for repairs. Repair work is expected to last throughout February after which it is expected the blast furnace can be restarted. The outage will result in lost production and shipments, as well as repair costs. The earnings of SSAB Europeare expected to be impacted negatively by around SEK 600 million in the first quarter of 2022. SSAB will make every effort to minimize the negative implications for customers.

Lyöhän tämä loven, mutta kuitenkin rajallisen 1Q2022 tulokseen. Jos ohjeistuksen perusteella kuvittelee että 1Q2022 olisi melko samanlainen kuin 4Q2022.

Mutta, toki riskinä on että masuunin kanssa vehdatessa meneekin pitempään, tai että asiakassuhteita menetetään muualle pitemmäksikin aikaa

Arvellaan, että CO2-vapaa rautasieni tehdään ja tuodaan Ruotsista. Raahen tehtaan työntekijämäärä supistuisi noin 2500 → 700…1100 -haarukkaan. No eipä firman itsensä kannalta merkitystä.

Uudistuksen jälkeen Raahessa ei välttämättä olisi kaikkia nykyisiä tuotantovaiheita. Vetypelkistys tehdään mahdollisesti muualla ja pelkistyksen lopputuote, raaka-aineena käytettävä rautasieni tuodaan jalostettavaksi Raahen valokaariuuneihin Pohjois-Ruotsin Kiirunasta.

Mikäli kaikkia nykyisiä työvaiheita ei tarvittaisi, tehdas supistuisi. Raahen terästehdas työllistää noin 2 500 ihmistä. Tulevaisuudessa työntekijämäärä voisi olla jotain 700:n ja 1 100:n väliltä.

-On noissa isoja investointeja vaativissa prosesseissa ja laitoksissa semmoinen ilmiö että huoltokustannuksia aletaan minimoimaan jo aikaisessa vaiheessa kun sulkeminen tiedossa ja jos rikkoontuu etuajassa niin sitä ei enää remontoida uudelleen käyttöön vaan ajetaan kokonaan alas. Voisi varmuudella väittää, että jos molemmat masuunit päätettäisiin sulkea v. 2030, on vähintäänkin toinen niistä taatusti ajettu alas jo 2028 mennessä em. syystä. Esimerkiksi masuunin sisävuorauksen säännöllinen uusiminen on kallis juttu, koko sisävaippa käytävä manuaalisesti läpi ja vaihdetaan tiilet yms. Ei tehdä ollenkaan jos huoltotarpeen ilmetessä masuunin jäljellä oleva käyttöaika olisi lyhyt.

Syklisiä yhtiöitä täytyy arvostaa eri arvostustasoilla ja mittareilla, lisää aiheesta löydät tästä keskustelusta tai Petrin hyviä eilen julkaisemia mietteitä, Outokumpu keskustelusta.

Outokumpua voi pitää suht hyvänä verrokkina SSAB:lle.