Kepler: 50 → 65 SEK (6,16 EUR) & Pidä

-perustuu 2022 & 2023 käyttökatteen nostoon arvioissaan, nostavat +50% vuodelle 2022 ja +40% vastaavasti 2023

Laitetaan tähän referenssinä SSAB:n 2021 luvut, ehkä Kepler referoi “rörelseresultat” tuohon “rörelseresultat före avskrivningar” eli käyttökate ennen poistoja EBITDA. 2021 22,1 Mrd SEK antoi 14,24 SEK/osake (1,35 EUR/osake), joten kai noista Keplerin 20,7 Mrd SEK (2022) ja 17,5 Mrd SEK (2023) jotain jää viivan alle

Jos tuota 2021 EPS (1,35 EUR) leikkaa Keplerin käyttökatelaskun suhteessa, EPS 2022 olisi -6% eli 1,26 EUR, ja EPS 2023 olisi -21% eli 1,07 EUR. No, ei kai noin voi tehdä, mutta tuollaista laskentaa

SSAB:n Q4-raportti oli tärkeä. Odotusten ylittymisen lisäksi he ilmoittivat vauhdittavansa ponnistelujaan hiilidioksidipäästöjen vähentämiseksi 15 vuodella: SSAB:n tavoitteena on nyt olla hiilineutraali vuoteen 2030 mennessä. Huolimatta jyrkästi kohonneista EBITDA-arvioista vuosille 2022-23, noudatamme Retain-suositusta. Tämä johtuu siitä, että tuotevalikoima näyttää epäedulliselta vuoden 2022 alussa. Näkymät vuodelle 2022 ovat edelleen suotuisat, koska teräksen hinnat näyttävät säilyvän ennustettua paremmin. Näemme kuitenkin kasvavan riskin, että peltimetallien hinnat laskevat Yhdysvalloissa. Kasvatamme vuoden 2022 käyttökatteemme 50 prosenttia 20,6 miljardiin kruunuun ja vuodelle 2023 lisäämme sitä 40 prosenttia. Yhtiön ilmoitus nopeuttaa investointejaan hiilidioksidipäästöihin 15 vuodella on vahva lausunto, joka osoittaa yrityksen pyrkimyksen olla fossiilittoman teräksen markkinajohtaja. Odotamme terästoimitusten kasvavan 2,0 prosenttia (verrattuna 2 prosenttiin aiemmin) vuosina 2022 ja 2023. Mallimme käyttökatteeksi tonnilta 20 653 kruunua vuonna 2022 ja 17 447 kruunua seuraavana vuonna. Toistamme suosituksen Säilytä ja nostamme tavoitehinnan 65 kruunuun (50).

Nykyisen Ukrainan tilanteen (vaikka laukeaisi ilman aseellista konfliktiakin) luulisi olevan myös ajuri teräksen hinnannousulle Euroopassa ja Yhdysvalloissa vai päättelenkö täysin pieleen?

=> samalla luonnollisesti näkyisi myös teräsyhtiöiden kurssissa positiivisesti🤔

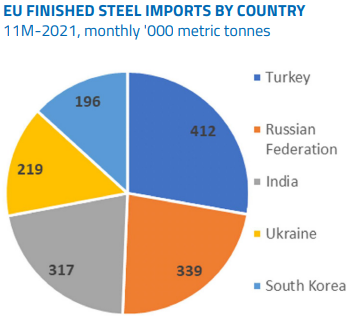

EU:n teräskulutus (ilmeisesti tuonti ja vienti netotettuna) 2021 noin 147 mtons, ja 2022 kasvuarvio 3,2% päälle = 152 mtons

Tuonti Ukrainasta 1-11/2021 0,219 mtons/kk eli 2,7 mtons runrate

Tuonti Venäjältä 1-11/2021 0,339 mtons/kk eli 4,1 mtons runrate

→ eli 6,8/152=4,5% jollain tavalla ehkä sekoittamassa kuvioita EU:n kannalta

Toki niin Ukraina kuin Venäjä vievät paljon muuallekin kuin EU-alueelle, joten mahdolliset häiriöt heijastuvat laajemmaltikin

Mahdollisilla häiriöillä luulisi olevan hintatasoja tukevia vaikutuksia, ellei Ukrainan tilanne heijastu jotenkin maailman kehitykseen / eteenpäin menoon ja näin kysyntänäkymiin.

Pari päivitystä, kovin eripariset näkemykset alan ammattilaisilla, vaikkakin päivän hinnan päälle toki molemmat:

DNB: 90 → 100 SEK (9,38 EUR) & Osta

Credit Suisse: ?? (Outperform) → 57 SEK (5,35 EUR) & Neutral

-tosin Credit Suissen omilla sivuilla on edellinen target 51 SEK & Hold

2022-02-22 08:59

STOCKHOLM (Nyhetsbyrån Direkt) DNB Markets höjer riktkursen för SSAB till 100 kronor från 90 kronor. Rekommendationen köp upprepas.

Osaako kukaan avata, kuinka paljon SSAB on tuloksen osuus tästä tällä hetkellä varmasti kaupaksi käyvästä materiaalista/ mitkä yritykset käyttävät omissa tuotteissaan?

SSAB:n kurssi onkin suorittanut pirteästi - toistaiseksi - läpi Ukrainan kriisin

Nettovelattomaksi kehittyneen firman 2022 P/E 4-5:lläkin voi olla vaikutuksensa kuten myös Venäjän / Ukrainan terästuonnin rajoituksilla. Myös osinko 5,25 SEK (n 0,5 EUR) yhä kiinni osakkeessa

Toki yhä edelleen varjona niskassa on viestitetty 45 Mrd SEK investointi CO2-vapauteen siirtymisellä, kuten myös EU:n ilmaisten hiilipäästölupien leikkauksella 2025-2030 (mahdollisesti). Firma ei myöskään ole kyennyt viestimään hiilivapaan teräksen hinnoitteluvoimasta muuta kuin että kysyntä on hyvä ja jotain preemiota aluksi

2022-03-02 08:57

Indexberäknaren Qontigo genomför förändringar i Stoxx Europe 600 Index. Förändringarna träder i kraft före öppningen den 21 mars, enligt ett pressmeddelande.

För svensk del innebär det att SSAB B inkluderas medan Afry får lämna.

Bland övriga förändringar kan noteras att norska Kongsberg Gruppen inkluderas.

Aika hyvä yhteenveto SSAB:n tilanteesta. Mutta eri mieltä olen siitä että investointiohjelma olisi jokin varjo. Siis useinhan suomessa haukutaan firmoja siitä että ei investoida.

Tarkoitatko sitä että investointi vihreään teräkseen olisi huti-investointi? Silloinhan toinen mainitsemasi asia eli päästöoikeudet ei pitäisi olla ongelma eli ne kai sitten ei kiristyisikään jos vihreään terästä ei tarvita. Ei voi olla både och.

Riskinä siis:

-rahaa CO2-investointeihin kuluu huomattavasti

-em investoinnit eivät tuota ylimääräistä tuottoa eli ei kyetä saamaan markkinoilta parempaa hintaa

-nykyään ilmaisia päästölupia viedään pois, ja uusia joudutaan hankkimaan markkinoilta nousevaan markkinahintaan. Jopa etupainotteisesti ennen kuin hiilivapaa teräs olisi isossa mittakaavassa edes teknisesti mahdollista, tai CO2-vapaan sähkön saatavuuden kautta mahdollista

-on puhuttu hiilitulleista, ts teräksen EU-alueella tuoja joutuisi hankkimaan myös päästösertifikaatteja. Todellisuudessa tuoja voisi tuoda EU-alueella ilman sertifikaatteja tuotantonsa puhdasta laitaa, ja jättää likaisen tuotantonsa muualle maailmaan. Kiinan tavoite oli muistaakseni 2050 ja Intian 2070…

SSAB puhui “Cost Avoidance” 7 Mrd SEK/vuosi 2030 alkaen jos päästökiintiöt pitäisi kokonaan ostaa markkinoilta päivän hintaan 90 EUR/t

Eli pakko ne investoinnit on tehdä, onko lopulta hyvää bisnestä SSAB:lle vai ei niin se vähän epäselvää. Selvä on myös että asiakkaita hiilivapaus enemmän kuin kiinnostaa.

Hyvä tietenkin muistaa, että osa em vihreistä investoinneista olisi tullut vastaan kuitenkin 2030-luvun alussa, masuunejakin pitää uusia. Ts tuotantokoneisto on hyvin tuore/ uusittu, mikä vähentää 2030-luvun CAPEX-tarpeita

HUOM! Riskin kääntöpuoli on mahdollisuus, eli hinnoitteluvoimaa syntyy ja kauppaa tehdään vähintään ylimääräiset kulut kattavalla preemiolla, tai isommalla

Eikä SSAB:n lähtökohta ole suinkaan teräsfirmoista heikoin…

Riskit:

-investointien onnistuminen suhteessa kilpailijoihin

-uusien fossiilivapaiden tuotteiden tuotantomäärät suhteessa kysyntään sekä verrattuna vanhaan tekniikkaan ja kysyntään

On hyvä huomioida, että kun siirrytään fossiili vapaaseen teräkseen saattaa maantieteellisesti teräksen tuotantomäärät tippua, mutta kysynnässä voi käydä jopa toisin. Teräs itsessäänhän on erinomainen materiaali ja sen myötä ympäristöystävällinen teräs on omassa päässä lähes täydellinen materiaali.

Kuten mainitsit niin investoinnit on pakko tehdä ja veikkaan Euroopassa käyvän samaa, mitä paperipuolella eli kokonaistuotantomäärät pienevät siirtymän myötä. Mitä käy kysynnälle on mielestäni erittäin olennainen kysymys.

Mä olen pähkäillyt itse että niin kauan kuin poliitikoilla vihreys pysyy asialistalla on investointien tuotto jokseenkin taattu. Eli kustannukset saa hilattua asiakkaille. Kiinan tuojilta porsaanreiät saadaan tukittua. Esim tuosta mustan teräksen muualle myymisestä on puhuttu jo laajasti ja eiköhän sekin voida jotenkin estää / ottaa tullimuureissa huomioon.

Lisäksi teräksen hintakäännettä ei ole vielä nähty joten voi olla ihan realistista painaa 1,5-2 MRD käyttökatetta 2022. Se on yli kolmannes tuosta investointitarpeesta joka kuitenkin oli arvioitu kestävän 2030 saakka. Eli vuosille 2023-2030 jäisi ehkä 2,5-3 MRD “tienattavaa” joka ei kuulosta enää kovin rajulta (300-400 MEUR/vuosi).

Tottakai, jos teräksen hinnat lähtee laskuun, ja homma palaa tappiolliseksi, niin omistajat sen viime kädessä sitten maksaa, mutta so far so good.

Itselleni on jäänyt hämäräksi miten pahasti Venäjä-pakotteista mahdollisesti iskevä sähkö- ja energiakriisi iskisi SSAB:n toimintaan ja kannattavuuteen?

Pitkällä tähtäimellä nyt arveluttaa proaktiivisen ympäristöystävällisyyden hinta. Investointikustannuksia voi puolustaa sillä, että ne tulevat muodossa tai toisessa vastaan joka tapauksessa, mutta energian hintaan ja saatavuuteen liittyy nyt runsaasti epävarmuustekijöitä.

“Kun teemme kaiken tuotannon vetypelkistyksellä ja kierrätysterästä käyttämällä, sähkönkulutuksemme lisääntyisi arvion mukaan 6–7-kertaiseksi.”

Luovuin itse lopuista SSAB:stani, koska kurssikäyrässä näkyy pientä osinkokiimaa ja mielestäni pitkällä tähtäimellä osakkeessa on paljon riskejä suhteessa defensiivisempiin osakkeisiin. Myös syklin vaihe toki huolettaa.

Vaikka kustannukset nousevatkin niin kannattaa myös huomioida ettei Venäjältä tai Ukrainasta todennäköisesti tule vielä vähään aikaan halvempaa tuontia kilpailemaan.

Siis SSABhän ei käytä vielä isossa määrin sähköuuneja vaan koksia ja hiiltä. Eli ei sähkön hinta isosti syö tulosta kuin joskus vuosien päästä ja sittenkin vain jos hintaa ei saada siirrettyä loppuasiakkaille. Sähkön hinta lisää myös kilpailjoiden kustannuksia joten miksi myytäisiin tappiolla?

Syklin kääntyminen on iso riski mutta nykyinen geopoliittinen tilanne omassa arviossani tukee korkeiden hintojen säilymistä (terästä tarvitaan, tuonti ukrainasta ja venäjältä stoppaa).

Q1 raportissa jos vahvistetaan luvattu Q4 lukuja vastaava tulos ja vaikkapa ohjeistettaisiin flättiä Q2 niin käyttökatetta tehdään jo H1 aikana vajaa 1,5 MRD Eur.

Historiaan katsomalla,

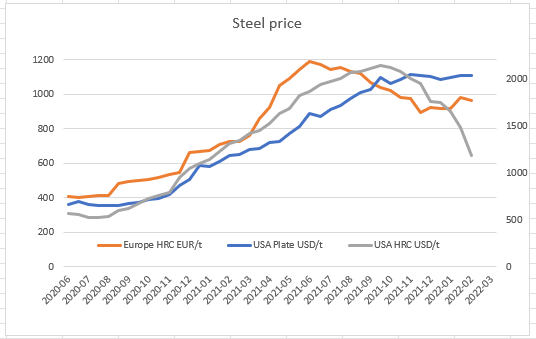

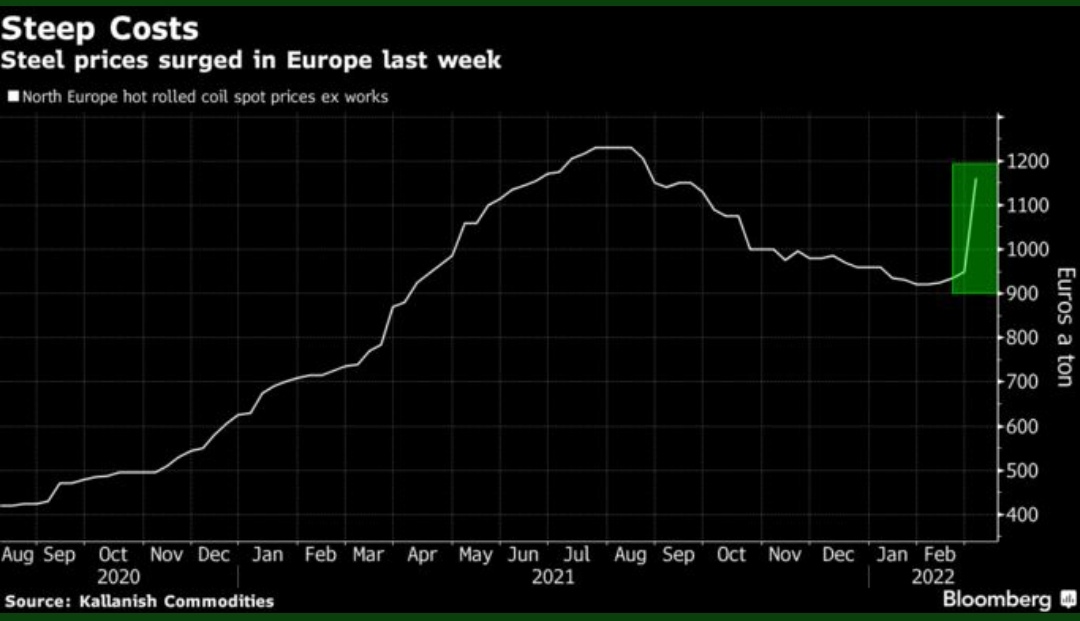

-Euroopan (40%+ SSAB) HRC-spot -referenssi saavutti huippunsa viime kesänä, ja sittemmin hintataso tasaantunut 900-1000 EUR/t (HR Coil). Toki SSAB myy tässä segmentissä jalostuneempaa tavaraa kuin HR Coil

-USA (20%+ SSAB) Plate sen sijaan jatkoi nousuaan ja on sittemmin tasaantunut reiluun 2000 USD/t. Vaikka USA HR Coil -refernessi on laskenut kuin lehmän häntä. SSAB:n US-tuotantohan on tätä Platea eikä peruskelatavaraa

-Erikoisteräkset (20%+ SSAB) elävät omaa asiakkaisen kanssa sovittavaa hintatasoaan

-nyt kun Teräspuolella Venäjä/Valko-Venäjä/Ukraina ovat käytännössä tippuneet yllättäen pois kehistä määräämättömäksi ajaksi, Euroopan HRC-tarjoukset ovat nousseet selvästi tuonne 1150 EUR/t tavoihin eli lähelle viime kesän huippuja

-hyvä myös huomioida ja punnita:

2022 vuosisopimukset ovat kaiken järjen mukaan selvästi paremmat kuin vuodelle 2021 solmitut

Syksyn ja tämän vuoden aikana myös panostekijät nousseet kuten energia, Ukraina myös nostanut rautamalmin hintaa, coking coal noussut, jne

Raahessa toinen masuuni on alhaalla (korjauksessa), siitähän SSAB tiedotti. Vaikutus kuitenkin rajallinen (vrt arvio 60 MEUR / 5,8c/osake menetykset vs EPS 4Q=0,52 EUR)

Sota luo epävarmuutta kysyntäpuolella, toisessa vaakakupissa myös puolijohdepullonkauloista hitaasti toipuvan autosektorin kysyntä, infrapakettien vaikutus vasta horisontissa, vihreän siirtymän (nopeutuvankin) investoinnit, jne

SSAB:ssa oma turvansa, koska paljon tuotantoa paitsi Suomi, myös Ruotsi & USA

Aika näyttää miten kurssille käy, mutta YTD +22,5% omassa salkussa (-10%) omassa luokassa

Kuinkahan helppoa tuollainen rautamalmi on hankkia muualta? Luulis että SSAB sais ruotsin omista kaivoksista korvaavaa kohtalaisen hyvin eli olisiko sitten kuitenkin kilpailijoita paremmassa positiossa tämänkin suhteen. Mutta mites Raahe korvaa jos ei tuolta enää saa?

Enemmän mulle ehkä jutusta tulee tunne että hinnat tulee nousemaan ja tämä näkyy sitten SSAB:n riveillä. Mutta kai turbulenssi voi tarkoittaa että mennään rajusti / yllättävästi ylöspäin?

Ainakin tämän mukaan Venäjän rautamalmin hankinta lopetettu ilman vaikutusta SSAB:n tuotantoon.

Sinänsä SSAB:n malmitarpeet ovat maailman mittapuussa marginaalisia, mutta miten hinta sitten lopulta kehittyy kun Venäjä/ Valkovenäjä/ Ukraina ovat markkinoilla jää nähtäväksi

Toivottavasti vuosisopparit huomioivat nämä ja muut raaka-aineet jollain tavalla jos isompaa muutosta tapahtuu

Sen verran vielä edelliseen, että rautamalmi on nyt samassa tasossa kuin 2021 alkaessa eli 150 USD/t. Nousua kuitenkin 2022 vuodenvaihteen 115 USD/t -tasosta.

Iron ore prices refer to Iron Ore Fine China Import 63.5 percent grade Spot Cost and Freight for the delivery at the Chinese port of Tianjin