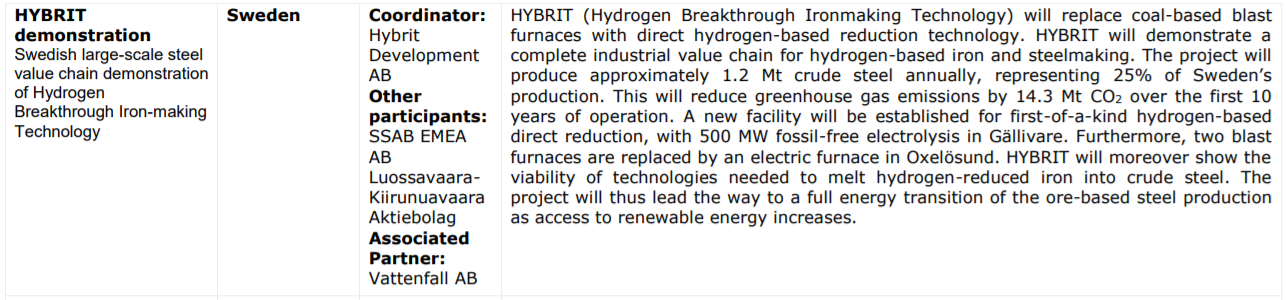

SSAB / Hybrit jakamassa EU:n Innovation Fundin rahoitusta / eka kierros. Ilmeisesti 7 projektia “voitti” ja yhteensä1,0 Mrd EUR potti kyseessä. Myös Porvooseen “SHARC” -projektille (Nesteen koordinoima) menossa rahaa

12 tykkäystä

Handelsbanken: 60 → 57 SEK (6,54 EUR) & Osta

Translatorin lävitse; mitä nyt palautin lyhenteen “EV” takaisin translatorin käännettyä sen sähköautoksi…

Sijoittajat aliarvioivat SSAB:n vahvaa kassavirtaa – Handelsbanken näkee ostotilanteen (Finwire)

19.11.2021 klo 10:59

Analyysissa Handelsbanken kirjoittaa jakavansa sijoittajien huolen siitä, kuinka seuraava taantuma vaikuttaa teräsyhtiö SSAB:n tulokseen. Samaan aikaan uskotaan, että sijoittajat aliarvioivat yhtiön vahvan kassavirran, mikä alentaa EV kerrannaisia merkittävästi. Analyysissa pankki toistaa ostosuosituksen ja näkee tavoitehinnaksi 57 kruunua.

Varovaisista ennusteista huolimatta pankin 15 miljardin kruunun liikevoittoarvio vuodelle 2022 on lähes 40 prosenttia konsensusennustetta korkeampi. Lisäksi pankin osinkoennuste vuodelle 2021 on 7 kruunua osakkeelta, mikä on huomattavasti korkeampi kuin konsensusarvio 4 kruunua.

SSAB B:n hinta on tällä hetkellä hieman yli prosentin nousussa 40,61 kruunuun.

7 tykkäystä

Vuosi 2021 lähenee loppuaan, ja sijoittajia ei kiinnosta firma erityisesti, onhan kuluvan syklin pohja väistämättä tulevaisuudessa. Tai sijoittajat eivät luota analyytikoihin, päätellen siitä että analyytikoiden SSAB keskitavoitehinta on luokkaa 6,5 EUR ja että Factsetin keräämien tietojen mukaan (kun B-osakkeen kurssi oli 3,98 EUR):

2021 P/E = 3, osinkotuotto 10,1%, nettotulos 1379 MEUR, P/BV = 0,6

2022 P/E = 5, osinkotuotto 9,1%, nettotulos 850 MEUR

Siinä missä 2021 pitäisi olla ns varma nakki, 2022 on vähän arvailua, mutta ainahan voi vähän tsekkailla miltä tulokseen vahvasti vaikuttava hinnoittelu näyttää juuri nyt. Usein hintauutiset referoivat HRC eli kuumavalssattuun kelaan, mutta SSAB:n portfoliossa vähän eri terästä eri ryhmissä:

SSAB Americas (n 20%+ liikevaihdosta) on erityisesti paksua levyä ja SSAB markkinajohtaja

SSAB Europe (n 40% liikevaihdosta) on HRC/CRC/HDG eli litteitä tuotteita paksun levyn lisäksi

SSAB Special Steel (n 20%+ liikevaihdosta) on erikoisterästä vaativiin tarpeisiin ympäri maailmaa

Loput pohjoismaista jakelua (Tibnor) ja Ruukki Construction)

Todellakin teräksen hinta on noussut vahvasti, ja tätä korostaa koronakuoppa. Nousulle on tietenkin lukuisia syitä, kuten kysyntä ja sen nopea nousu, tyhjät toimitusketjut, kuljetuskulujen nousu, tullisuojat SSAB:n markkinoilla Euroopassa/ USA:ssa, Kiinan toimet viennin ja tuotannon vähentämiseksi, raaka-aineiden hintojen nousu (rautamalmi nousi voimakkaasti, mutta sittemmin laski, energia noussut, koksi, jne)

Toisaalta autoteollisuuden kysyntä on heikentynyt komponenttipulan johdosta mutta tämä on mielestäni tilapäistä ja jos ei puoleen vuoteen kokonaan poistuva niin pikkuhiljaa helpottava. Autoteollisuuden vuosisopimukset umpeutuvat usein vuoden vaihteessa.

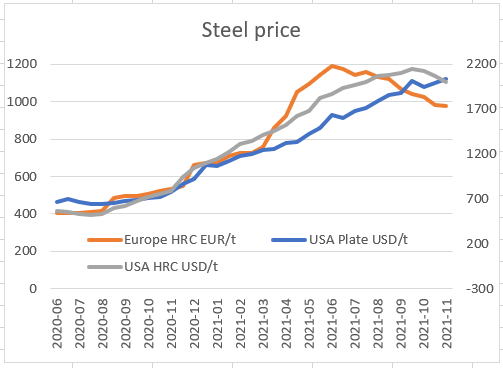

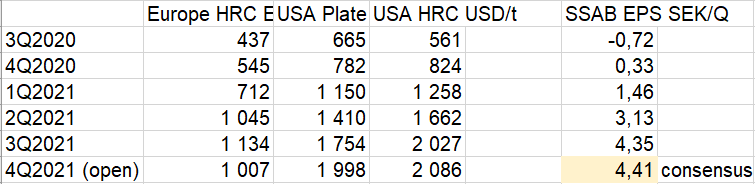

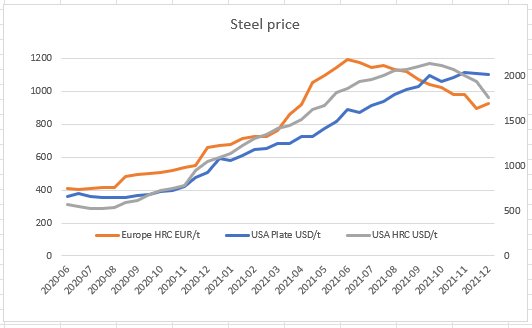

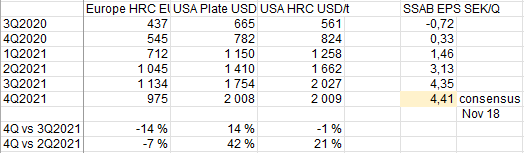

Kun katselee vähän lähempää, huomaa että USA:ssa SSAB:n kannalta tärkeä Plate on noussut tasaisesti ja saavuttanut USA:n HRC:n juuri nyt ensimmäistä kertaa

Euroopassa laskua on jatkunut vuoden puoliväliin osuneelta huipulta, valitettavasti tässä vain HR Coil.

Kuitenkin kun katsoo kvarttereiden keskihintoja, Euroopan hintataso on 2Q alkaen ollut melko tasainen ja US Plate nouseva. Nousevat hinnat vaikuttavat viiveellä tulokseen, mutta niin vaikuttavat myös kustannusmuutokset. Oma arvio 4Q2021 tuloksesta on selvästi 5:lla alkava eli mielestäni konsensus on liian alhaalla, SSAB:n antaminen volyymi- ja hinta-arvioiden perusteella.

Special Steelin hinnoista ei mitään tietoa, mutta kuvittelisin olevan paljon vuosisopimuksia, kyseessä kuitenkin ei bulkki vaan asiakkaillekin harvasta paikasta saatava tavara. Nythän (ks postaus 25.10.) on käynyt niin, että SSAB Europe ja Americas antoivat korkeamman katteen/tonni kuin Special Steel

2022 lisämausteita:

-vuosisopimukset uusitaan, nostaen todellista keskihintaa

-autoteollisuuden kysyntä palaa oletettavasti, parantuen pikkuhiljaa koko ajan

-infrapaketit (US, Eurooppa) lisäävät teräksen kysyntää US/ Eurooppa alituotantotilannetta lisäten

-EU/US -sopimus lisää vientiä EU → US

-vihreät jutut? Uhka polttaa rahat, vai mahdollisuus tehdä entistä parempaa bisnestä?

Euroopan vuosisopimustarinoita, satuja kunnes vahvistetaan. Ei kuitenkaan pahalta kuulosta ainakaan omaan korvaan. JOS noin olisi, ja USA menee vastaavalla linjalla, olisi mahdollista että myös 2022 olisi P/E=3 vuosi SSAB:lle.

Participants across the supply chain are taking the first signs of auto contract finalizations as the directive for the European steel market in Q1, with some buyers hesitant to purchase ahead until prices are widely announced, due to concerns about the viability of domestic demand. Some original equipment manufacturer contracts were heard finalized between Eur1000-1050/mt delivered Europe — the general market expectation.

The source said he expected this year’s auto contracts to have a Eur600-650/mt premium over the previous year. For cold-rolled coil, Eur1200/mt was the confirmed price in some signed contracts from OEM, the same mill source said.

“Demand will pick up and we will have a new market. Energy prices are increasing, transport logistics are heating up,” the mill source said. “Prices aren’t falling any more, since weeks we have been stable on same level, we can increase prices because raw materials, transport, energy, is all pointing toward uplift.”

26 tykkäystä

Oddo: 61 → 64 SEK (6,26 EUR) & Outperform

Oddo höjer riktkursen för SSAB till 64 kronor (61), upprepar outperform - BN (Finwire)

2021-11-23 12:17

5 tykkäystä

@Opa Kiitos näkemyksistä. Oletko miettinyt katalyyttejä tai skenaarioita, joissa “aliarvostus” voisi purkaantua?

Toinen kiinnostava asia olisi arvio normalisoidusta tuloksesta, jos oletetaan erikoisteräksen olevan 50% mixistä (jonka muistelen olevan tavoite) mutta jätetään Hybrit/vetytuotteet vielä pois kuviosta.

Jollain tapaa kova luotto SSABhen ja haluan katsoa miten tässä käy, mutta samaan aikaan kun miettii jonkinlaista normaalia tulostasoa, niin ei tässä kuitenkaan sitten ole kauheasti upsidea paitsi arvostuskertoimien ja/tai vedyn kautta?

7 tykkäystä

Erinomainen kysymys, jos aliarvostusta on niin miten se voisi purkautua…

No periaatteessa aliarvostus on toki purkautunutkin, kyllähän tämä koronakuopassa dyykkasi alle 1,8 EUR ja Tata Europe (11/2020) keskustelujen aikana katkaistiin nousu ja käytiin 2,30 EUR tsekkaamassa. Tosin on vuodessa nettovelkaisuuskin laskenut melkein 1 EUR /osake ja velkaa enää jäljellä vähän ts 3370 mrd SEK (350 MEUR)

Sanotaan että yrityksen arvo on tulevien diskontattujen kassavirtojen summa (DCF), kassa ja velkaisuus toki huomioiden.

-vahva tuloskunto ja sen tuoma kassavirta nostaa yritysarvoa koko ajan

-kuluva vuosi ja 2022 näkymät pienentävät riskiä huomattavasti, kun jää vähemmän spekuleerattavaa kaukaisille vuosille joissa menestystarinat jatkaisivat katkeamatonta ketjuaa

-kuvittelen myös että markkinoitten kilpailutilanne on muuttunut keskipitkälle aikavälille, kun Kiinan rahalla ja ympäristösaastuttamisella subventoima terästuotanto massiivine vienteineen on muuttunut kotimarkkinatoimintaan ja jopa tuontiin.

Mutta, todellisuudessa aliarvostus johtuu tietenkin että ei ole olemassa riittävän vahvaa näkemystä että markkina ei heti kohta kyykkäisi 6 kk päästä. Analyytikot tulosarvioineen ja tavoitehintoineen tuovat kyllä SSAB-potentiaalia esiin, mutta markkinaraha uskoo että 6kk päästä kaikki on paljolti toisin ja 2022 P/E on paljon konsensuksia matalampi ja 2023 ties mitä.

Esimerkki P/E:n kautta, että näin matalilla kertoimilla kuvittelen että kurssi ei vaan jaksa olla nousematta, koska osake maksaisi itsensä takaisin tässä heti kohta liian nopeasti. Ja että vastaavasti muuttunut markkina ei kyykkäisi teräsfirmoja hinnoittelemaan niin alas.

2021: 1/3

2022: 1/3

2023: 1/5

SUM: 0,87

Tai:

2021: 1/3

2022: 1/4

2023: 1/5

SUM: 0,78

Tai:

2021: 1/3 (konsensus)

2022: 1/5 (konsensus)

2023: 1/7 (itse keksitty)

SUM: 0,68

Eli aliarvostuksen purkua kuvittelen ihan lähiajan kannattavuuden kautta syntyvän. Toki nuo erikoisteräksien lisäämiset parantavat tulosvakautta, koska luovat differointia. Ympäristötietoisuudesta ja nolla CO2-jutuista ml niiden kulut en ole vielä varma onko kyseessä tuloksenteon kannalta musta aukko, neutraaliasia vai graalin malja. Tosin siihen suuntaan kaikki Euroopan teräsfirmat ovat menossa, sinne asiakkaat ovat menossa, jne joten luulisi että kuitenkin neutraali asia vaikka kulujen suuruusluokat ja poliitikkojen tekemiset pelottavat.

15 tykkäystä

Pientä säätöä Morgan Stanleyltä, tosin analyytikkotavoitteet eivät oikein SSAB:n kurssiin ole tarttuneet

Morgan Stanley: 69->70 SEK (6,84 EUR) & Overweight

2021-12-09 06:52

Morgan Stanley höjer riktkursen för SSAB till 70 kronor (69), upprepar övervikt - BN

11 tykkäystä

(maksumuurin takana)

Goldman Sachs arvioi analyysissään, että SSAB on teräsyhtiöistä parhaiten positioitunut vihreään siirtymään. Eri foorumeilla on puhuttu siitä, että mimmonen hintalappu tästä siirtymästä tulee teräsyhtiöille, ja on ollut huolia siitä, että edelläkävijäyhtiöt maksavat itsensä kipeäksi tästä siirtymästä eikä hyödyt kata kustannuksia. Nyt kuitenkin Goldman Sachs arvioi, että fossiilivapaaksi SSAB pääsisi vuoteen 2045 mennessä kustannuksella 23,6mrd kruunua. Omasta mielestä tämä kustannus ei kuulosta mitenkään naurettavalta, ottaen huomioon että siihen on aikaa 24 vuotta ja tänä vuonna YTD yhtiö on takonut tulosta jo 9,2mrd kruunua.

13 tykkäystä

Teräslobbari Eurofer arvostelee EU:n toimenpiteiden vaikutuksia terästeollisuudelle, ja jos lukemaansa uskoo niin ihan aiheesta.

Hiilitulli ja päästöoikeuksien asteittainen vähentäminen tuottaisi 8,4 miljardin euron kulut vaikka terässektori tekisi 25 Miljardin investoinnin 30% päästöleikkauksiin.

Keskimääräinen firma saisi 400 meur kulut niskaansa, ja dirty steel -tuoja vain 30 meur kulut.

Esitettyjen lukujen valossa EU näyttäisi tuottavan hiilivuotoa ja kasvattavan CO2-päästöjä mutta EU:n ulkopuolella.

Mitä itse olen tulkinnut niin käytännön CO2 -haaste terässektorilla on investointien suuruus, teknologian osittainen “raakuus” ja suuresti myös politiikan yksisilmäisyys: penaltia tulee ennen kuin on realistista saada investointeja kuntoon, mutta toisaalta CO2-vapauden tarveaineita kuten CO2-vapaata energiaa (sähkö / uusiutuvilla tuotettu vety) ei yksinkertaisesti ole saatavilla tarvittavia valtavia määriä näillä vaadituille aikatauluilla.

“While this unprecedented crisis in the energy markets requires additional urgent initiatives, EU Leaders also need to take into account the implications of the upcoming climate legislation, in particular the Carbon Border Adjustment Mechanism (CBAM) and the revision of the EU ETS”, said Mr Eggert.

According to EUROFER’s impact assessment, the additional direct carbon costs for the steel industry – with the combined effect of CBAM/ETS on the free allocation phase out – will be of nearly 14 billion euros in 2030 with business as usual emissions, or 8,4 billion euros, if the sector is able to reduce its emissions by 30% by 2030 through the proposed 25 billion euros investments in clean technologies.

In practice, this means that in 2030 an average EU steel company retrofitting its plant with clean technology will face 400 million euros carbon costs, while a similar non-EU company exporting its ‘dirty’ steel in the EU market will bear only 30 million euros of costs, despite the CBAM levy at the border.

“This situation would be unsustainable and seriously threatens our low-carbon projects

6 tykkäystä

Dagens Industri haastattelee maksumuurin takana SSAB:n uutta HPJ:ta, osakkeen hyvä kehitys kiinnostaisi.

Lindqvistin 2010 alkaneen TJ-kauden aikana osake on laskenut keskimäärin 6,6% vuodessa! Onpa yllättävää kun itse on katsellut SSAB:ta lähinnä nousijana. Eipä ihme että Industrivärdenillä ja Solidiumilla oli intoa myydä osakkeet, Factsetin mukaan 2021 P/E=3 ja 2022 P/E=5 -luvuista huolimatta pitkään mukana pelkää romahdusta tai tietää sen tulevan historian perusteella, kummin päin vaan. Solidium myi 6,3% firmasta ja Industrivärldenkin taisi olla 5%

Translaattorin lävitse:

Teräsyhtiö SSAB:n uusi toimitusjohtaja Lennart Evrell suhtautuu yhtiön toimitusjohtajaan Martin Lindqvistiin myönteisesti ja haluaa osakkeelle hyvää kehitystä tulevaisuudessa. Hän sanoo tämän haastattelussa Dagens industri, Di.

Aiemmin Bolidenin ja Muntersin toimitusjohtajana toiminut Evrell otti puheenjohtajan seuran hoitaakseen lokakuussa.

Samalla otat huomioon sen tosiasian, että SSAB on pärjännyt pörssissä huonosti. Osuus on laskenut keskimäärin 6,6 prosenttia vuodessa Lindqvistin toimitusjohtajakaudella, joka otettiin vastaan vuonna 2010.

Kysymykseen, onko mahdollista myydä Amerikan toimintonsa ja keskittyä kokonaan Eurooppaan, puheenjohtaja vastaa, että kysymys on toimitusjohtajalle. Evrell vastaa yleisesti, että hankinnat eivät ole tällä hetkellä tärkeintä.

Hän näkee Hybrit-projektin suurena riskinä Ruotsin sähköntoimituksen. Energiahuolto on ollut esillä tänä talvena korkean energian hinnan vuoksi.

5 tykkäystä

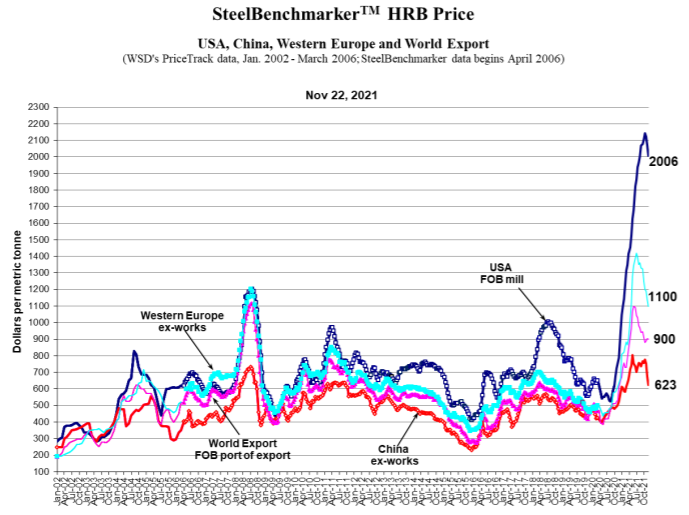

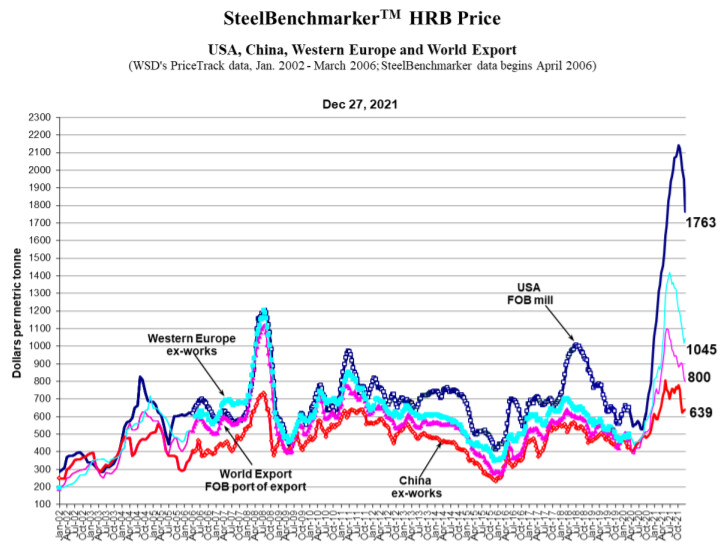

Tähän vielä hintakäyrien päivitykset,

Droppi näyttää massiiviselta

1,5 vuoden käyrällä hieman tasaisempaa

Euroopan HRC laskussa (Dec 27 lukema oli 923 EUR/t)

US Platen selvässä nousussa

Omat kommenttini marraskuun lopulta, melko muuttumattomat tähänkin päivään verrattuna

7 tykkäystä

Analyytikoiden päivityksiä tänään, tulosta odotellessa (tulosjulkistus 28.1.2022)

Deutsche: 62-> 64 SEK (6,21 EUR) & Osta

Danske: 60 → 65 SEK (6,31 EUR) & Osta

STOCKHOLM (Nyhetsbyrån Direkt) Deutsche Bank höjer riktkursen för SSAB till 64 kronor från 62 kronor. Rekommendationen köp upprepas.

STOCKHOLM (Nyhetsbyrån Direkt) Danske Bank Markets höjer riktkursen för SSAB till 65 kronor från 60 kronor. Rekommendationen köp upprepas.

7 tykkäystä

Ihan mukavalta nousulta vaikuttaa noissa autoteollisuuden vuosipoimuksissakin olevan tulossa, ainakin tämän artikkelin mukaan HDG (Hit Dip Galvanised) asettumassa

2021: 600-650 EUR/t

nousu: +500 EUR/t

2022: 1100-1150 EUR/t ; ie +77-83%; hieman nykyisen spottihintatason päälle

Luontaisesti HDG on hieman kalliimpaa kuin spottikaupassa referoitu HRC, ja tosiaan spottihinta puolestaan on eri asia kuin todellinen hinta / keskihinta/ tms.

Negotiations for long-term coil contracts between Western European mills and their large customers have dragged on relatively long this year, which is not surprising given the exceptional price moves seen last year.

> “We have been bargaining for a plus of €480-490, but we would make do if we ended at €500,” a buyer of another automotive supplier tells Kallanish. A common basis reached in last year’s talks for HDG was €600-650/t. This would mean that contracts for 2022 are worth €1,100-€1,150/t, meaning on the upper end, or actually above current spot prices.

6 tykkäystä

Barclays: 65 → 66 SEK (6,43 EUR) & Overweight

B-osake nousi eilen korkeampaan tasoon kuin koskaan sitten Rautaruukkifuusion (07-2014)

Lähes 5 EUR puhki

2022-01-13 07:10

Barclays höjer riktkursen för SSAB till 66 kronor (65), upprepar övervikt - BN

11 tykkäystä

DNB: 56 → 75 SEK (7,30 EUR) & Osta

Taitaa vain Carnagie 90 SEK olla tätä korkeampi.

DNB ero mielestänsä yleiseen markkinanäkemykseen on että odottavat 2022 tuloksen olevan 2021 parempi

Kassavirta-analyysi (DCF?) antaa jopa 120 SEK osakekohtaista arvoa 12kk taakse

translaattori kertoo seuraavasti:

SSAB käy tällä hetkellä kauppaa ennätyksellisen alhaisella P/E-suhteella, joka on 3,9 kertaa vuoden 2021 odotettu voitto, ja DNB Markets tulkitsee tämän tarkoittavan, että markkinat odottavat teräsyhtiölle voittotappiota. Pankki ei ole samaa mieltä.

“Sen sijaan uskomme, että vuoden 2022 tulos säilyy historiallisen korkeana, ja kun otetaan huomioon SSAB:n vahva asema avainmarkkinoilla sekä vihreä siirtymä, näemme pitkän aikavälin näkymiä vakuuttavasti”, DNB Markets kirjoittaa analyysissä.

Uusi tavoitehinta, 75 kruunua, tarkoittaa 4,1-5,6 kertaa vuosien 2022 ja 2023 odotettuihin voittoihin verrattuna EV/EBITDA-kerrointa. Pankin mukaan tämä on selvästi alle viime vuosikymmenen keskimääräisen 11-kertaisen.

“Arvioimme, että SSAB tuottaa keskimääräistä suurempia voittoja ja että Hybrit-projekti voi tuoda merkittävää lisäarvoa pitkällä aikavälillä, mikä viittaa suureen potentiaaliseen nousuun”, kirjoittaa DNB Markets.

Pankin 12 kuukauden hintahorisontin eli 75 kruunun tavoitehinnan lisäksi DNB Marketsin pitkän aikavälin kassavirtaskenaarioanalyysi osoittaa potentiaalista 120 kruunun osakekohtaista nousua, analyysi toteaa edelleen.

Juuri ennen torstain 12-tahtia A-osake nousi 2,7 prosenttia ja maksoi 60:44 kruunua.

https://www.swedbank-aktiellt.se/ovrigt/direkt.csp?id=5rBVfxVM&single=y

6 tykkäystä

OP: 5.6 → 6.8 eur & Osta

10 tykkäystä

Pari päivitystä osaria (28.1.) odotellessa. B-osake päätti eilen 4,82 EUR, A-osake 5,56 EUR. Ohjeistukset usein sille kalliimmalla A-osakkeella, jolla kylläkään ei saa sen enempää osinkoa tms kuin B-lapulla, mutta äänivaltaa kyllä.

UBS: 52 → 60 SEK (5,75 EUR) & Osta

Carnegie: 90-> 95 SEK (9,20 EUR) & Osta

Jefferies: 65-> 70 SEK (6,78 EUR) & Osta

Handelsbanken: 57-> 60 SEK (5,76 EUR) & Osta

2022-01-20 07:10

Carnegie höjer riktkursen för SSAB till 95 kronor (90), upprepar köp - BN

2022-01-20 07:11

Jefferies höjer riktkursen för SSAB till 70 kronor (65), upprepar köp - BN

2022-01-21 10:17

Handelsbanken höjer riktkursen för SSAB till 60 kronor (57), upprepar köp - BN

2022-01-24 10:07

UBS höjer riktkursen för SSAB till 60 kronor (52), upprepar köp

7 tykkäystä

Myös MEPS arvioi perusteräksen vuosisopimuksiin tulevan 500 EUR/t korotukset kuten Eurometal tuolla 11pv vanhemmassa viestissä. 2021 vuosisoppareissa taso oli 600-650 EUR/t, joten korotus on huomattava. Toki matkan varrella on raaka-aineissa ja energiassa ollut selvää nousua. Hintataso vastaa spot-tasoa, joka kuitenkin on tullut alas huipuistaan.

All-in-all, asetelmat vuoteen 2022 ovat kohdillaan jos markkinat eivät rommaa… Autoteollisuuden komponenttipulan helpottaminen on toiveissa! Ison terästä kuluttavan sektorin elpyminen olisi koko markkinoille erinomaista.

Erikoisteräksissä ei ole tämän mukaan ollut samanlaista heikkoutta loppuvuodesta 2021 / alkuvuodesta 2022

Ja SSAB:n Americas repertuaarin paksut levytuotteethan ovat nousseet loppuun asti ja pitäneet tasonsa. Peruskamaahan SSAB ei USA;ssa kaiketi ainakaan erityisesti valmista.

Coil producers, meanwhile, were concluding their 2022 annual and half-yearly contract negotiations with the automotive sector. Although all deals are individual and details remain confidential, between mill and customer, the consensus view is that prices agreed, for 2022, are around €500 per tonne above the levels established in late 2020. These new values are likely to be used as the benchmark for future spot pricing.

High spec avoids commodity grade weakness

The same trend did not develop for high specification material, where supply remained tight and mill delivery lead times extended. Not exposed to the same import pressure, domestic steelmakers had no requirement to provide discounts.Consequently, the gap over commodity product prices widened. At the same time, costs rose for ferroalloys and other metals. These exert a more significant impact on high specification material than on the commodity grades. This trend persists.

Price reductions were reported for first quarter 2022 contracts, for commodity grade flat products. In contrast, mills supplying high specification material, such as high carbon cold rolled coil and electrical steels, negotiated substantial price increases, for their January/March agreements.

11 tykkäystä

SSAB näköjään nostettu OMXH 25 indeksiin, jospa vaikka se käynnistäisi positiivisen käännöksen kurssissa… ja perjantaina olisi Q4 tulostakin tarjolla…

19 tykkäystä

Uutinen myös asiasta

https://view.news.eu.nasdaq.com/view?id=b3727791495787c3fb31c4446445dd854&lang=fi

7 tykkäystä