Vuosi 2021 lähenee loppuaan, ja sijoittajia ei kiinnosta firma erityisesti, onhan kuluvan syklin pohja väistämättä tulevaisuudessa. Tai sijoittajat eivät luota analyytikoihin, päätellen siitä että analyytikoiden SSAB keskitavoitehinta on luokkaa 6,5 EUR ja että Factsetin keräämien tietojen mukaan (kun B-osakkeen kurssi oli 3,98 EUR):

2021 P/E = 3, osinkotuotto 10,1%, nettotulos 1379 MEUR, P/BV = 0,6

2022 P/E = 5, osinkotuotto 9,1%, nettotulos 850 MEUR

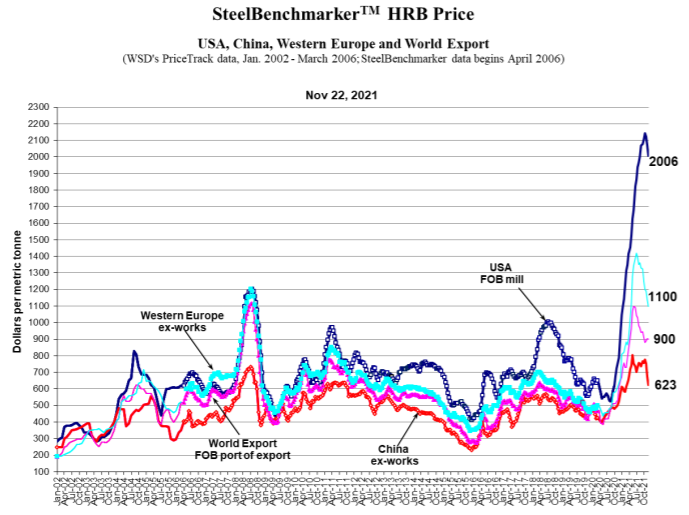

Siinä missä 2021 pitäisi olla ns varma nakki, 2022 on vähän arvailua, mutta ainahan voi vähän tsekkailla miltä tulokseen vahvasti vaikuttava hinnoittelu näyttää juuri nyt. Usein hintauutiset referoivat HRC eli kuumavalssattuun kelaan, mutta SSAB:n portfoliossa vähän eri terästä eri ryhmissä:

SSAB Americas (n 20%+ liikevaihdosta) on erityisesti paksua levyä ja SSAB markkinajohtaja

SSAB Europe (n 40% liikevaihdosta) on HRC/CRC/HDG eli litteitä tuotteita paksun levyn lisäksi

SSAB Special Steel (n 20%+ liikevaihdosta) on erikoisterästä vaativiin tarpeisiin ympäri maailmaa

Loput pohjoismaista jakelua (Tibnor) ja Ruukki Construction)

Todellakin teräksen hinta on noussut vahvasti, ja tätä korostaa koronakuoppa. Nousulle on tietenkin lukuisia syitä, kuten kysyntä ja sen nopea nousu, tyhjät toimitusketjut, kuljetuskulujen nousu, tullisuojat SSAB:n markkinoilla Euroopassa/ USA:ssa, Kiinan toimet viennin ja tuotannon vähentämiseksi, raaka-aineiden hintojen nousu (rautamalmi nousi voimakkaasti, mutta sittemmin laski, energia noussut, koksi, jne)

Toisaalta autoteollisuuden kysyntä on heikentynyt komponenttipulan johdosta mutta tämä on mielestäni tilapäistä ja jos ei puoleen vuoteen kokonaan poistuva niin pikkuhiljaa helpottava. Autoteollisuuden vuosisopimukset umpeutuvat usein vuoden vaihteessa.

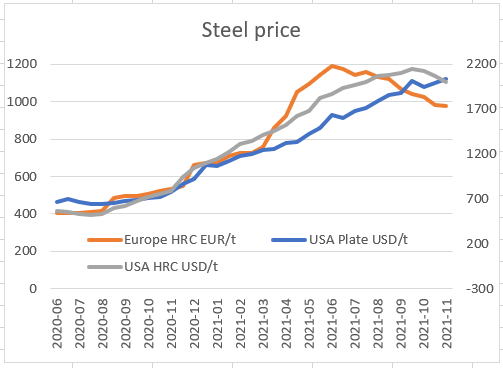

Kun katselee vähän lähempää, huomaa että USA:ssa SSAB:n kannalta tärkeä Plate on noussut tasaisesti ja saavuttanut USA:n HRC:n juuri nyt ensimmäistä kertaa

Euroopassa laskua on jatkunut vuoden puoliväliin osuneelta huipulta, valitettavasti tässä vain HR Coil.

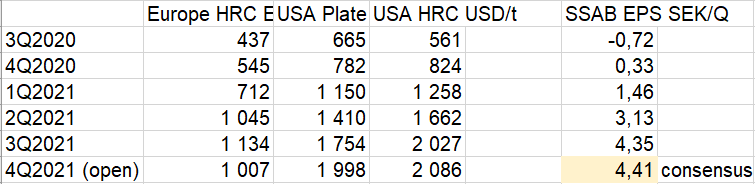

Kuitenkin kun katsoo kvarttereiden keskihintoja, Euroopan hintataso on 2Q alkaen ollut melko tasainen ja US Plate nouseva. Nousevat hinnat vaikuttavat viiveellä tulokseen, mutta niin vaikuttavat myös kustannusmuutokset. Oma arvio 4Q2021 tuloksesta on selvästi 5:lla alkava eli mielestäni konsensus on liian alhaalla, SSAB:n antaminen volyymi- ja hinta-arvioiden perusteella.

Special Steelin hinnoista ei mitään tietoa, mutta kuvittelisin olevan paljon vuosisopimuksia, kyseessä kuitenkin ei bulkki vaan asiakkaillekin harvasta paikasta saatava tavara. Nythän (ks postaus 25.10.) on käynyt niin, että SSAB Europe ja Americas antoivat korkeamman katteen/tonni kuin Special Steel

2022 lisämausteita:

-vuosisopimukset uusitaan, nostaen todellista keskihintaa

-autoteollisuuden kysyntä palaa oletettavasti, parantuen pikkuhiljaa koko ajan

-infrapaketit (US, Eurooppa) lisäävät teräksen kysyntää US/ Eurooppa alituotantotilannetta lisäten

-EU/US -sopimus lisää vientiä EU → US

-vihreät jutut? Uhka polttaa rahat, vai mahdollisuus tehdä entistä parempaa bisnestä?

Euroopan vuosisopimustarinoita, satuja kunnes vahvistetaan. Ei kuitenkaan pahalta kuulosta ainakaan omaan korvaan. JOS noin olisi, ja USA menee vastaavalla linjalla, olisi mahdollista että myös 2022 olisi P/E=3 vuosi SSAB:lle.

Participants across the supply chain are taking the first signs of auto contract finalizations as the directive for the European steel market in Q1, with some buyers hesitant to purchase ahead until prices are widely announced, due to concerns about the viability of domestic demand. Some original equipment manufacturer contracts were heard finalized between Eur1000-1050/mt delivered Europe — the general market expectation.

The source said he expected this year’s auto contracts to have a Eur600-650/mt premium over the previous year. For cold-rolled coil, Eur1200/mt was the confirmed price in some signed contracts from OEM, the same mill source said.

“Demand will pick up and we will have a new market. Energy prices are increasing, transport logistics are heating up,” the mill source said. “Prices aren’t falling any more, since weeks we have been stable on same level, we can increase prices because raw materials, transport, energy, is all pointing toward uplift.”