Pistetään päivitystä omiin käppyröihin kun SSH on nyt salkun kolmanneksi isoin omistus. Vähän kyllä hirvittää kun riskejä on, mutta pakko ostaa kun halvalla saa ja vielä mennään tutkan alla. Näkemykseni mukaan kurssi seilannut helmikuusta lähtien vaakasuorassa kanavassa, jonka sisälle muodostui H1:n aikana laskeva kolmio. Se kuitenkin puhkaistiin kun Fortune 500 asiakkaasta tiedotettiin.

Näihin aikoihin näyttäisi alkaneen myös uusi nousutrendi, jonka kulmaa vielä vähän haetaan, mutta vähitellen tuota uskaltaa sanoa validoiduksi. Merkkaamani S3:n pitikin kyllä pysäyttää lasku kun samaan kohtaan osui sekä vanha resistanssi että MA55. Näillä käppyröillä 3€:a on tukitaso jo ensi kvartaalista raportoitaessa. En tosin pistäisi pahitteeksi jos uusia positiivisia uutisia saataisiin vielä trendin tueksi, kun kumminkin ollaan sen verran alussa tämän tarinan kanssa. Tähän mennessä on kyllä mennyt tosi kivasti ja omat odotukset tulevaisuuden suhteen ovat erittäin kovat.

Mielenkiintoinen firma ja itsekin olen pienellä siivulla kyydissä. Firma toimii alalla, jolla on valtava tulevaisuuden potentiaali ja tuoteperhekin on lupaava. Suurin kysymysmerkki itselle on se, miten firma pystyy tuon potentiaalin hyödyntämään. Taustapeilin surulliseen maisemaan katsoessa riskit tuntuvat suurilta ja muistuttavat menetetyistä mahdollisuuksista, mutta jospa tämä firma nyt lopulta Deltagonin oston, tuoreen johdon ja uuden ison omistajan myötä löytäisi ne kalaisat vedet.

Hei @Atte_Riikola, minulla olisi pari kysymystä liittyen SSH:n viime joulukuussa tiedottamaan raamisopimukseen liittyen.

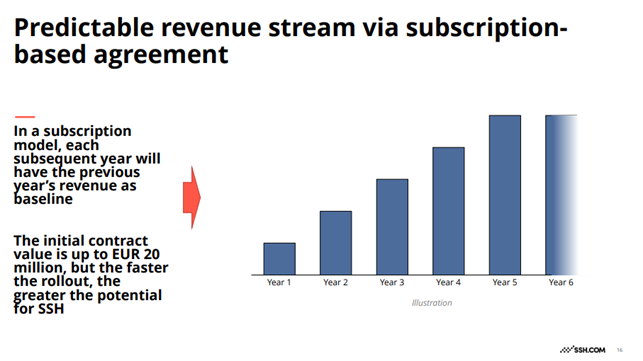

Tiedotteessa kerrotaan, että “SSH Communications Security Oyj on valittu toimittamaan salaintuotteita, tuotteisiin liittyviä ylläpito-, tuki- ja huoltopalveluita” ja “SSH toimittaa sopimuksen nojalla tilattavat tuotteet ja lisenssit kokonaan tilauspohjaisena palveluna (“subscription”)”.

Kysymys 1: Kirjataankohan tämä tilauspohjainen laskutus SSH:n liikevaihtoon tasaisesti kvartaaleittain? (vrt. Qt jolla eilisessä tuloksessa 6 MEUR kertaluonteinen liikevaihto erä 3 vuoden sopimuksesta) Eli jos tämä toteutuisi kokonaan, tulisiko siitä SSH:lle 20 MEUR vuosittaista liikevaihtoa (ARR), vai jotain kertatuloutuksia kolmen vuoden välein?

Kysymys 2: Onko mitään mahdollisuutta arvioida kuinka monen vuoden aikana tämän kyseisen sopimuksen tuotteet olisi kaikki toimitettu, eli oltaisiin tässä 20 MEUR laskutuksessa? 3-, 6-, vai 10-vuotta? Ymmärrän varsin hyvin että koko 20 MEUR ei välttämättä ikinä toteudu, mutta että onko mitään käsitystä milloin tämän sopimuksen koko potentiaali olisi ajettu loppuun? Pystytkö avaamaan miten olet ennusteisiin sisällyttänyt tätä sopimusta?

Kysymys 3: SSH esitti Q2 raportissaan ensimmäistä kertaa ARR lukeman, joka oli 6,9 MEUR. Tässä pilke silmäkulmassa tehty bulleromainen tupakankansilaskelma: raamisopimuksen 20 MEUR 5-vuoden päästä ja nykyinen 6,9 MEUR laskutus yhteen on 26,9 MEUR. Jos SSH optimoisi tuohon mennessä kannattavuuden SaaS yhtiölle mahdolliseen 30 % nettomarginaaliin, ja markkinat hyväksyisi P/E 20x kertoimen niin markkina-arvoksi muodostuisi ~8 MEUR tulos * P/E 20x = 160 MEUR market cap. Tämä tekisi vuosituotoksi n. 8% tästä eteenpäin viiden vuoden ajalle + yhtiön tekemä kassavirta. Nyt siis lopuksi varsinaiseen kysymykseeni: Voisiko edellä kuvatun bullero skenaarion kautta tarkasteltuna ajatella, että nykyinen arvostus ei ole ihan mahdoton, vaan nykyiset sopimukset tarjoaa 8% vuosituoton ja kaikki tulevat uudet sopimukset ovat sitten sitä hyvää sen päälle?

Kysymys 4: Voisitko kysyä SSH johdolta seuraavassa haastattelussa onko yhtiöllä hinnoitteluun liittyvää strategiaa? Eli miten yhtiö hinnoittelee näitä uusia tuotteitaan PrivX ja NQX ja tarkasteleeko se jatkuvasti asiaa kun myyntivolyymeja saadaan kasvatettua? Ja onko yhtiöllä oman arvion mukaan hinnoitteluvoimaa? (nämä kysymykset saivat inspiraationsa inderesin taannoisesta hinnoittelu podista).

Eli käyttöönottojen edetessä ARR kasvaa asteittain. Sopimuksen arvo on kaikkine optioineen noin 20 MEUR ja käsitykseni mukaan tämä tarkoittaa sitä, että jos asiakas sopimuksen täysimääräisesti toteuttaa, niin koko sopimusajalta tuloutuu tuo 20 MEUR. Eli tuon esimerkin mukaisesti tuo 20 MEUR tulisi tuon 6 vuoden aikana. Oletettavasti jossain kohtaa sopimukselle pyritään neuvottelemaan jatkoa ja/tai laajennuksia, jolloin sitten tuolla vuoden X päässä oleva ARR jatkaisi rullaamistaan eteenpäin. Nykyisen sopimuksen valossa se voisi siis olla useampia miljoonia, mutta ei tosiaan tuota koko 20 MEUR pottia.

Tuo edellisen vastauksen kuvan havainnollistus osaltaan vastaa myös tähän eli oletettavasti puhutaan +5v sopimuksesta. Ennusteemme odottaa tällä hetkellä tilausmyynnin (2020: 0,8 MEUR) nousevan tänä vuonna 5,1 MEUR:oon ja vuoteen 2024 mennessä 13,2 MEUR:oon. Tänä vuonna merkittävä osa kasvusta tulee Deltagonista, mutta tulevina vuosina tämän NQX:n raamisopimuksen sekä uusien PrivX-diilien pitää tukea kasvua vahvasti, jotta näihin lukuihin päästään.

Jos SSH yltäisi esittämiisi lukuihin, niin eihän tuo nykyarvostus tosiaan pahalta näyttäisi. Kuten tuossa ensimmäisessä vastauksessa kävin läpi, niin ihan tuota 20 MEUR ei kuitenkaan tuosta raamisopimuksesta ole nykytiedon valossa tulossa jatkuvaa vuosilaskutusta.

Hyvä kysymys ja laitan tämän korvan taakse seuraavaa haastattelua silmällä pitäen!

Päivittämällä legacy tuotteita saadaan kassavirta näistä pysymään korkeammalla → vältytään tilanteelta jossa kassa loppuu samalla kun PrivX go to market vaatii panostuksia.

Kuten tiedotteesta tulee ilmi: Asiakkaat haluavat siirtyä uusiin järjestelmiin vaiheittain. Liittämällä UKM ja Tectia samaan tuoteperheeseen kuin PrivX päästään tarjoamaan kokonaisvaltaisempaa pakettia. → Tarjoaa myös väylän PrivX myynnin kasvattamiselle.

SSH:lla on tarkoitus siirtyä kohti subscription mallista laskutusta. Kun asiakkaat päivittävät UKM ja Tectiaa Zero Trust malliin niin tätä saadaan myös vanhempien tuotteiden osalta nostettua. ARR kasvaa, ennustettavampaa liikevaihto, markkinoiden sallimissa arvostuskertoimissa varaa kasvaa. (tulevaisuudessa, kun kasvu näkyy ensiksi luvuissa.)

20 MEur NQX kaupan taustaa ymmärtää varmasti paremmin kun lukee Suomen Erillisverkkojen vuoden 2020 katsauksen. Mitää tarkkaa tietoa lopullisesta asiakkaasta, aikataulusta, jne. ei ole täälläkään, mutta varmasti auttaa ymmärtämään mistä on kysymys. Ja sen, että ihan vakavasti otettavien toimijoiden kanssa ollaan tekemisissä. https://www.erillisverkot.fi/uploads/2021/04/erillisverkot-vuosikertomus-2020.pdf

Näistä tuotejulkaisuista kun on vaikea saada kouratuntumaa, miten merkittäviä ja cutting edge globaalisti mahtavat oikein olla, lienee paras kuitenkin tuudittautua suhtautumaan positiivisesti. Kunnes sitten Q3, Q4, Q1… -raporteistakaan ei ole löydettävissä mitään irtiottoa tutuksi tulleesta taaperruksesta…

Pistetään nyt vielä viesti kun nyt vasta huomasin tuosta tiedotteesta tämän

SSH NQX PQC Edition -toimitukset alkavat syyskuussa 2021.

Vahva indikaattori mielestäni siitä, että viime vuoden 20 miljoonan euron puitesoppari alkaa nyt vihdoin tuottamaan.

Erittäin positiivinen uutinen ja kiva kun näkyi kurssissakin. Redin ARR ennusteet tämän jälkeen helposti ylitetty, ehkä jopa 2023 ennuste (9M€) saattaa ylittyä jos on tuuri myötä.

“SSH ei odota sopimuksella olevan merkittävää vaikutusta kuluvan vuoden näkymiin tai voimassa olevaan ohjeistukseen.”

→ Tästä syytä huomauttaa, että SSH ohjeistaa huomattavaa liikevaihdon kasvua, joten olisi vaadittu melkoinen jytky että tuosta olisi pitänyt ohjeistusta nostaa

Tarkoittaa enneminkin tätä:

Tuo poikkeama keskimääräisistä kauppahinnasta tällä hetkellä pörssissä, on varsin hurja! Joku tietää jotain hyvin merkittävää negatiivista firmasta ja pian ehkä me muutkin…

Totta, myyjä tietää yleensä enemmän kohteesta, missä tahansa kaupassa. Enemmän laitan kuitenkin painoarvoa asialle, kun tiedän ostajan ja myyjän. Ostan tai lisään useinkin blokkikauppojen jälkeen, jos on mielestäni hyvän taustan omaava ostaja.

Hämmentävää kun foorumilla huomio keskittyy täysin blokkikauppaan, eikä siihen että SSH ilmoitti juuri mahdollisesta massiivisen kokoluokan tilauksesta.

Vertailun vuoksi:

Aikaisemmin tiedotettu Fortune 500 asiakkuus laajenee potentiaalisesti ajan myötä 10 000 lisenssiin. Mikäli SSH:n nyt tiedottama valinta on tuo spekuloitu Valtorin SASE, niin vuonna 2021 on tarkoitus saada jo 10 000 lisenssiä, ensi vuonna 40 000 ja sitten mahdollisesti 80 000 lisenssiä käyttöön. Nämä eivät siis ole SSH:n tavoitteita vaan Valtorin! Kurssi ei reagoi mitenkään ja ei voi kuin ihmetellä. Olen itse jossain suttupapereissani pyöritellyt Fortune diilin jälkeen, että 1000 PrivX lisenssiä kilauttaa tilille mahdollisesti jopa noin 900k€ liikevaihtoa vuodessa. (Tämä todennäköisesti hieman yläkanttiin, sillä näkyvyyttä pienempiin diileihin ei ole ja oletettavasti Q2 lisenssejä myytiin muuallekin kuin F500 asiakkaalle). Tältä pohjalta laskettuna Valtorin SASE toisi tänä vuonna ARR:ään peräti 9M€ lisäyksen eli kevyen +150% kasvun. Tämä kasvu siis yhdessä kvartaalissa eikä ota edes huomioon viime viikon NQX uutista, joka Aten arvion perusteella on arvoltaan ehkä noin 3M€ ARR.

Mutta ei, tärkeämpää on kun joku myi pienellä alennuksella ison potin osakkeita, joka markkinoilla olisi varmasti FAK toimeksiantona pistänyt kurssin kyykkäämään paljon alemmas. Se niistä tehokkaista markkinoista.

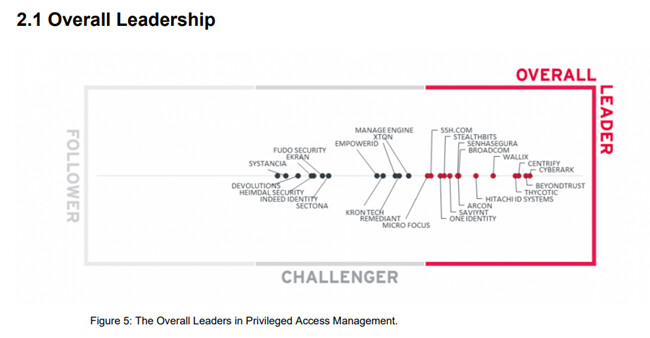

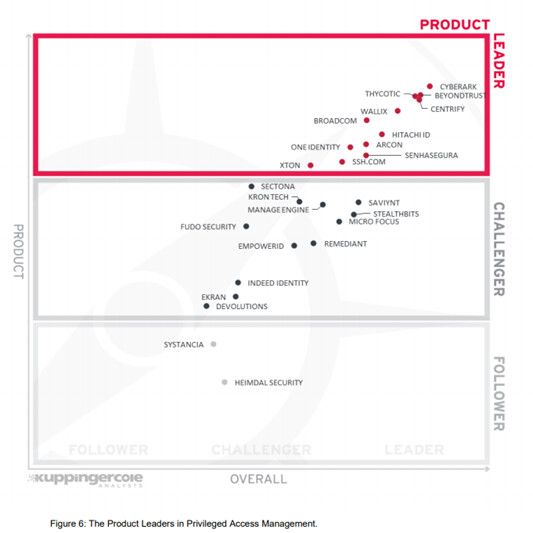

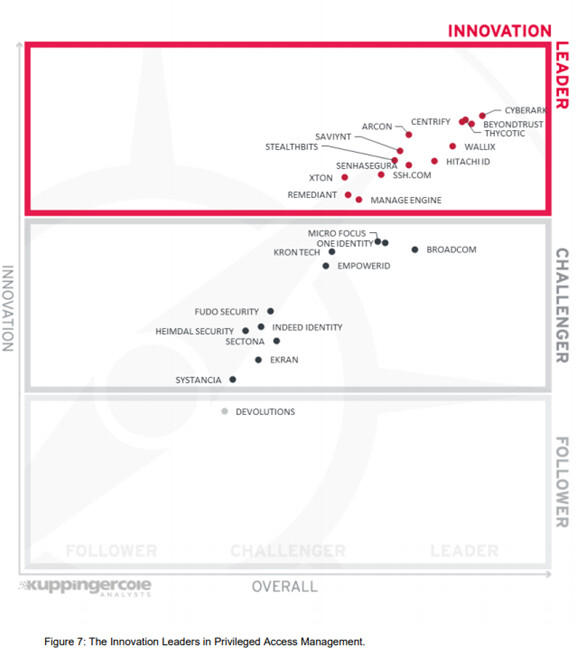

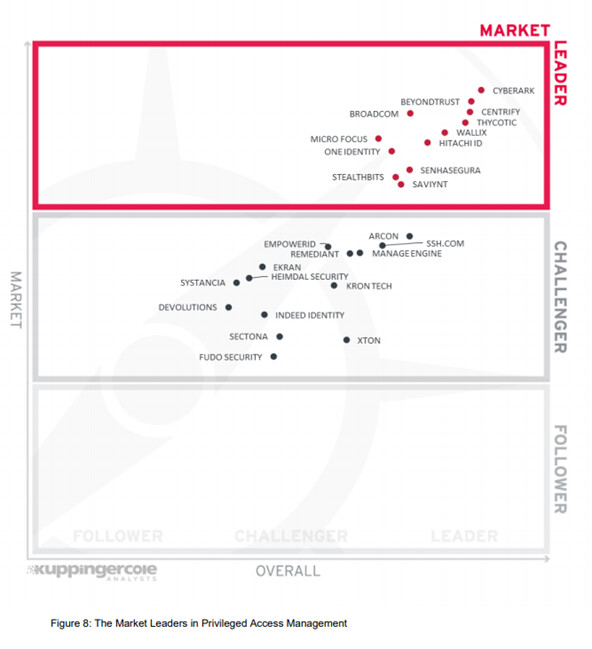

Huomasin, että SSH:n kilpailija Cyberark oli jo tiedottanut syyskuun alussa päivitetystä KuppingerColen PAM-raportista. Raportin pääsee halutessaan lataamaan tuon tiedotteen kautta.

Tuote- ja innovaatiokategorioissa SSH painii kärkikahinoissa, kuten myös edellisvuoden raportissa. Market leader -kategoriassa sijoitus on tippunut haastajalokeron puolelle.

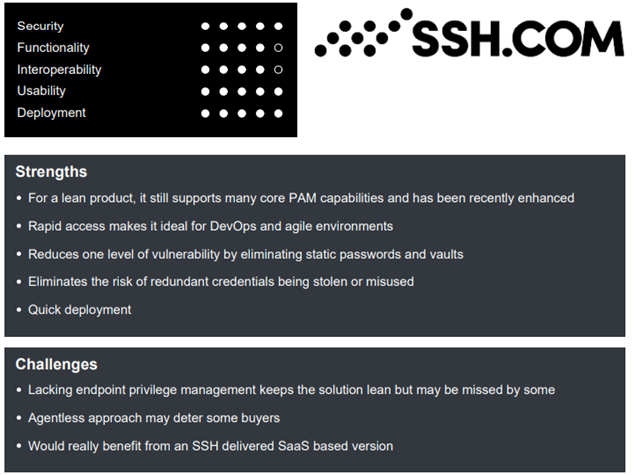

Tässä KuppingerColen yhteenveto plussista ja miinuksista:

PAM-markkinan odotetaan kasvavan vahvasti tulevina vuosina, mutta tätä kasvua on SSH:n lisäksi aika moni muukin toimija tavoittelemassa.

En lukenut raporttia, mutta vahvasti veikkaan Agentless approachin viittaavaan tekniikkaan, ei jälleenmyyjään. IT-maailmassa agentless solution yleensä tarkoittaa järjestelmää, joka ei vaadi käyttäjän päätelaitteelle asennettavaa softaa (agent).

Yleisesti ottaen Agentless solution on yleensä kevyempi ottaa käyttöön (ei vaadi muutoksia päätelaitteisiin), mutta kun päätelaitteilla ei pyöri softaa, ei niistä myöskään saada niin tarkkaa tietoa. PAM ratkaisuissa tämä saattaa tarkoitaa esimerkiksi sitä, että yhteyttä ottavan päätelaitteen tietoturvakonfiguraatiosta ei saada tietoa pääsynhallinnan päätöksenteon (yhteys sallitaan tai ei sallita) tueksi.