Poistin alkuperäisen viestin, koska tässä tapauksessa se lienee turha ellei jopa harhaanjohtava. Kiitos korjauksesta.

Koetin ymmärtää tätä ja yritin etsiä lisätietoa. SASE kun on lyhynne Secure Access Service Edge -konseptista. SSH:n PrivX taas on ensisijaisesti SSH:n itsensä mukaan ensisijaisesti Privileged Access Management (PAM)-ratkaisu

Valtorin alkuperäisiä tarjouspyyntöasiakirjoja en löytänyt mistään, mutta silmiin osui Valtorissa töissä olleen SASE -arkkitehdin aiheesta tekemä lopputyö (https://www.theseus.fi/bitstream/handle/10024/501962/vainikka_ville.pdf?sequence=2). Silmiin pistävää on, että ko.lopputyössä ei nopeasti selattuna sanallakaan mainita PAM:a. Lisäksi lopputyössä korostetaan DLP/CASB sekä IDS/IPS ominaisuuksia osana SASEa ja SSH ei tällaisia mielestäni tarjoa? On toki mahdollista, että PrivX olisi osa jotain laajempaa kokonaisuutta, jonka joku toinen tarjoaja on kasannut yhteen?

Pohjaako tuo oletus, että Valtorin TORI olisi SSH:n asiakas siis johonkin muuhun kuin ajalliseen korrelaatioon? Toki myös tiedotteen sanamuodoissa on samankaltaisuutta.

Edit: Valtorin SASE:n tarjousten jättö/avaamispäivä oli 26.8. (torstai). SSH:n tiedote tuli ulos 6.9. (maanantai). Eli tarjousten avaamisesta olisi neuvotteluineen, sopimushieromisineen jne kaikkineen mennyt vain 6 arkipäivää siihen, että laitetaan jo tiedotetta ulos? Nostan kyllä hattua, jos valtion hankintatoimi on nykyään noin nopea.

1 tykkäys

Terve @Musti (ja muut)

Sori kun kesti vastata! Teki mieli kirjoittaa jotain kerrankin vähän enemmän ajatuksella, mutta kun on ollut kiireitä niin ei tätä nopeammin pystynyt. Viestin sisältö jäänee myös kevyemmäksi kuin mitä haluaisin, mutta jotain tässä pitää kuitenkin kirjoittaa.

Haluan heti korostaa, että en ole kyberturvan enkä myöskään julkisen hallinnon asiantuntija. Olen kuitenkin softakehityksen parissa töissä ja julkishallintoa opiskelin joskus pari vuotta, joten jonkinlainen kyky arvioida näitä molempia löytyy. Toistan myös aiemman viestini sanoman, että tuon kyseisen kilpailutuksen voittaminen on puhdasta spekulaatiota. Teoriassa se voisi olla kuitenkin kyseessä. Selailen aktiivisesti SSH:n lankaa Kauppalehden foorumeilla ja suuri enemmistö siellä käytävästä keskustelusta on täyttä höpöä. Tämänkin spekulaation juuret ovat siellä, mutta mielestäni tällä huhulla oli jonkin verran uskottavuutta. Vähintään sen verran, että tänne kehtasi postata. Perustelen näkemystäni pian.

Toit kyllä ilmi tosi hyviä pointteja ja on mahdollista, ellei jopa todennäköistä, että tiedotteen taustalla ei ole tuo kilpailutus. Kuten mainitsin, en ole aiheen asiantuntija, joten kyky arvioida näitä ei ole ihan paras. Myönnän siis heti, että tilattava ratkaisu on voinut olla jotain ihan muuta kuin mitä SSH kehittää ja toimittaa. Omiin maallikon silmiin tilattu käyttöoikeuksien jakelupalvelu ja SSH:n pääsynhallinnan ratkaisu kuulostivat kuitenkin tarpeeksi samankaltaisilta, että en tiennyt tämän perusteella spekulaatiolta katkaista siipiä. Spekulaatiota puoltavat myös muutamat muut sanavalinnat ja seikat.

Päivämäärien korrelaatiota en rehellisyyden nimissä ollut edes huomannut. Olen kuitenkin kesästä alkaen tuohon kilpailutukseen törmännyt useasti ja muistin vain että se oli ollut pitkään auki kun näin aiheesta taas keskustelua KL:ssä. Kyberturva kun on vähän tämmöistä salailua, niin on hankala varmuudella sanoa kuka palveluita milloinkin tilaa – onhan tuo Fortune 500 yrityskin edelleen tunnistamatta. Mielestäni muutama merkki tässä kuitenkin osoittaisi tuon Valtorin suuntaan.

Sitten listaan muutamia seikkoja, joiden pohjalta pidin/pidän tuota Valtori spekulaatiota mahdollisena.

- SSH:n lehdistötiedotteessa on mainittu, että SSH on valittu pääsynhallinta ratkaisun ja siihen liittyvien palveluiden toimittajaksi

→ Tämä sanavalinta viittaa mielestäni vahvasti julkiseen toimijaan. Valinta on kilpailuttamisen loppu. - Valtorin hankintailmoituksessa etsitään toimittajaa käyttöoikeuksien jakelupalvelulle sekä tuki-, asiantuntija- ja ylläpitopalveluille. SSH:n tiedotteessa ilmoitettu firman toimittavan pääsynhallintaratkaisun ja siihen liittyviä ylläpito-, tuki- ja huoltopalveluita sekä erikseen tilattavia asiantuntijapalveluita.

→ En tosiaan osaa arvioida sitä mikä tuo SASE tarkalleen on. Mutta kun PrivX on käyttöoikeuksien managerointiin liittyvä softa, niin näet varmasti miksi tämä kuulosti tosiaan minusta hyvin samalta. - SSH:lla on vahva kytkös julkiseen sektoriin Kyberleijonan, Deltagonin ja massiivisen NQX puitesopimuksen myötä. Yritys on myös täysin kotimainen, joten turvallisuuskysymyksissä etu.

- Julkiset hankinnat, vaikka avoimia ovatkin, voidaan joskus sorvata niin, että on käytännössä etukäteen selvää kuka valitaan.

→ Näiden kahden pointin perusteella arvelin, että tilattu palvelukokonaisuus on saatettu tehdä SSH:ta silmällä pitäen. Tämä voisi teoriassa selittää myös sen miksi valinta tuli niin nopeasti umpeutumisen jälkeen. Jos ainoa kilpailutukseen osallistunut toimija on SSH, on helppo valita SSH. - Ilmoituksesta: “Hankintasopimukseen ei sisälly määräostovelvoitetta.” Tiedotteesta: “Sopimus on monivuotinen eikä se sisällä määräostovelvoitetta.”

- Pikaisella googlauksella SASE nojaa jossain määrin Zero Trust hommiin ja PrivX on Zero Trust tuote.

- Mainitsemasi päivämäärät osuvat hyvin yhteen. Vaikka tiedote onkin tullut nopeasti, en pidä sitä mahdottomana edellä mainitusta syystä. Modernia pääsynhallintaa tarjoavia SaaS yhtiöitä ei kuitenkaan Suomessa ihan joka oksalla kasva.

Puhdasta spekulaatiota siis ja kuten uumoilit niin sanamuodot ja ajallinen korrelaatio tässä ovat lähinnä tukena.

Ps. On muuten tosi kiva, että tähän lankaan saadaan vähän elämää ja asiallista keskustelua. Kovin on ollut yksinäistä langassa tähän mennessä.

8 tykkäystä

Noihin päivämääriin vielä sellainen lisäkommentti, että julkisissa hankinnoissa on myös valitusaika, joka on selvästi pidempi kuin tuo avaamisen ja tiedotteen välinen aika. Harvoin ennen valitusajan umpeutumista noissa on oman kokemuksen mukaan julkaistu tietoa sopimuksesta.

Jatketaan hieman tämän opponointia. ![]()

Sama sanavalinta “valittu” oli myös siinä Fortune 500 -asiakastiedotteessa kesäkuussa. ![]()

SSH:n tiedotteen mukaan tässä on kuitenkin välissä jälleenmyyjä. Hilmassa näkyvän tiedon perusteella haussa oli: “Hankinnan kohteena on yhden vastuullisen SaaS-ohjelmistotoimittajan tuottaman SaaS - ohjelmistopalvelun käyttöoikeuksien jakelupalvelu sekä tuki-, asiantuntija- ja ylläpitopalvelut (SASE eli Secure Access Service Edge) tässä tarjouspyynnössä ja sen liitteissä määritellyillä ehdoilla.”

Eli ei SSH ole siis ainakaan tuota keikkaa yksin voittanut, parhaimmillaankin jonkun koalition osana. (Valtori tuskin on tässä ns “jälleenmyyjä” ![]() )

)

Tuo Zero Trust on niin kuuma konsepti, että tällä hetkellä on melkein mahdotonta löytää tietoturvateknologiaa jonka kalvoista tuota termiä ei löydy. ![]()

Tuo alihankintakuvio mielestäni tekee tuosta aika epätodennäköisen. Vaikka tuote olisi ns. valittu etukäteen, tulisi tuossa ajassa kuitenkin päästä yhteisymmärrykseen kaikkien osapuolten kesken kaikesta oleellisesta. Tai sitten tiedottamisessa on otettu kovaa etunojaa ja mitään sopparia ei vielä ole olemassa.

Tarjoaako SSH edes mitään SaaS-palvelua? Kysyn, sillä en tiedä. Sivujensa perusteella he myyvät tuotteita, jota asiakas voi sitten itse ylläpitää. Ainoat Service-lätkän alta löytyvät palvelut on Riskiarviointi (one-off harjoitus) ja Professional services (aka konsultointi). Mistään en ainakaan löytänyt kuvausta SaaS-palvelusta (ainaostaan tuotteista)?

Esimerkiksi PrivX:n dokumentaatio (https://privx.docs.ssh.com/docs/quick-server-setup) alkaa kohdasta: “Asenna palvelin”. Ei kuulosta SaaS:lle.

edit:

Pakko sanoa, että nyt kun käytin hieman aikaa tiedotteiden ja SSH:n sivujen selaamiseen, niin ei heille kyllä mitään palkintoa viestinnästä voi antaa. Tiedotteet ovat mallia “joku osti ehkä jotain, mutta mitään rahavirtoja ei välttämättä siirry - tai sitten siirtyy” ja sivuilla viljelleen buzzwordeja niin, ettei meinaa perässä pysyä. Jälkimmäinen on toki kaikkien alan toimijoiden omaksuma taktiikka.

7 tykkäystä

Mahtavaa kun on aktiivisuutta. Kiitos Musti Opponoinnista. Jatketaan aiheesta.

Valtorin keväällä väistynyt toimitusjohtaja tuli pestiinsä Fujitsu Finland Oy:stä. Fuijitsun toimittamia ratkaisuita aikaisemminkin valittu valtorin kilpailutuksissa.

Fujitsu puolestaan tarjoaa PrivX osana SaaS palveluaan. Ja kun puhutaan 40 000 loppukäyttäjästä (potentiaalisesti 80 000 myöhemmin) niin ei tähän haasteeseen ihan SSH:n resursseilla vastata. Fujitsulla puolestaan Suomessa ja Virossa 2200 työntekijää ja näin ollen varmasti potentiaalia saada tämän kokoluokan sopimuksia.

Nopeaan sopimuksen julkistamiseen liittyen: nimimerkki Vision viesti KL foorumilla 25.8.2021 “Tätä valtion hankintaa on muokattu ja siirretty jo pariin

otteeseen”

Eli perustat olleet jo pitempään valmiina, jotakin yksityiskohtaa viilattu. → Päästy parissa viikossa kilpailutuksen jälkeen julkistamaan sopimus (?)

Kilpailutuksessa mainittua:

“Vuoden 2021 aikana Valtorin tavoite on saada SASE -palvelun piiriin 10 000 loppukäyttäjää. Vuoden 2022 aikana on tarkoitus kasvattaa käyttäjämäärää TORI-liiketoiminnan kaikkiin käyttäjiin, noin 40 000 loppukäyttäjään.”

- Mikäli tämä on ollut alkuperäisessä hakemuksessa ja tietyistä syistä hakemusta on siis jouduttu lykkäämään niin ehkä tähän 10 000 ei enää tänä vuonna päästä. Jolloin SSH: tiedotteen “Ei odota olevan merkittävää vaikutusta kuluvan vuoden näkymiin” on siis looginen. (Ensi vuoden näkymiin voi ollakkin.)

Hieno toki olisi saada vaikka “ball park” lukuja tämän kokoluokan diilistä. Ja kun SSH toimittaa jälleenmyyjän kautta tuotteet niin mikä on se lopullinen mitä SSH:n päähän tästä tuloutuu. Kun puhutaan kyberturvasta niin vaikeahan näitä on saada, kun sopimukset hyvinkin salaisia.

9 tykkäystä

Klo 11.30 SSH:n lyhyt vuoro redin kyberseminaarissa

https://www.redeye.se/events/815785/cybersecurity-seminar-2021

9 tykkäystä

- syyskuuta tullut uusi arvostelu PrivX tuotteesta. Täydet 5 tähteä

, edelliset 2 arvostelua 4 tähteä.

, edelliset 2 arvostelua 4 tähteä.

- PrivX on valittu ohi mm. Thycoticin, Oktan ja CyberArkin ratkaisujen ohi

- Tuore asiakas (Arvostelija käyttänyt alle 6 kk)

- Asiakasyrityksen koko 1 - 3 miljardia (USD)

- Käyttää tuotetta viikoittain

- Ei täytä kaikkia tarpeita, tarvitsevat luultavasti myös toista tuotetta ("Maybe but we planning to evaluate another PAM solution in the future to address features not available in the current solution)

11 tykkäystä

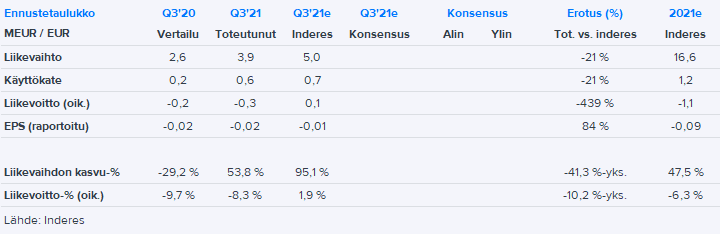

SSH:n Q3-numerot jäivät kasvun osalta selvästi alle ennusteemme, joka odotti orgaanisen kasvun selkeää piristymistä heikosta vertailukaudesta:

Meidän arvioissa oli, että Deltagon tuo Q3:lla noin 48 %-yksikköä epäorgaanista kasvua, joten tähän peilaten orgaaninen kasvu oli vasta muutamia prosentteja.

Odotuksista jääneen kasvun taustalla on ainakin NQX:n odotuksista jäänyt kehitys. Raportissa mainitaan: “12/2020 julkistettu merkittävä salaustuotteiden ja -palvelujen toimitussopimus on siirtymässä tuotantoon. Eteneminen tuotantovaiheeseen on ollut hitaampaa kuin odotimme, millä on ollut hidastava vaikutus liikevaihdon kehittymiseen tänä vuonna.”

PrivX:n myynti ja sen tilausliikevaihto kasvoi Q3:lla 170 prosenttia. Liiketoiminnan edelleen melko pienestä lähtötasosta johtuen kovat kasvuluvut eivät vielä hirveästi tue kuitenkaan koko konsernin kasvua.

Raportista huomiona, että tilausmyynnin (ARR) laskennassa oli sattunut Q2:n aikana pieni virhe. Nyt Q3:n lopussa ARR oli 6,3 MEUR. Raportissa mainitaan: “Toisella vuosineljänneksellä raportoitu Tilausmyynti ARR oli 6,9 miljoonaa euroa. Integraatioprosessin aikana havaittiin, että Deltagonin kesäkuun tilausmyyntiliikevaihto sisälsi myyntiä edelliseltä kuukaudelta. Koska Tilausmyynti ARR lasketaan kauden viimeisen kuukauden tilausmyyntiliikevaihdosta, raportoitiin toisen vuosineljänneksen Tilausmyynti ARR liian suurena. Tilausmyynti ARR on kasvanut kolmannessa vuosineljänneksessä toiseen vuosineljännekseen verrattuna.”

8 tykkäystä

Mitä mieltä @Atte_Riikola tuosta kannattavuudesta? Vaikka liikevaihto jäi noinkin paljon Teidän ennusteesta, niin käyttökate osui silti lähes ennusteisiinne?

2 tykkäystä

SSH on historiassa osoittanut, että heillä on suhteellisen hyvä näkyvyys kulurakenteeseen ja panostuksia voidaan tehdä liikevaihdon kehityksen mukaan. Meidän ennusteessa aggressiivisemmalla kasvulla oli oletus, että mm. myyntiin ja markkinointiin on painettu enemmän investointeja. Sinänsä tuo Q3:n tulostaso oli ihan torjuntavoitto, mutta ei se mitään riemunkiljahduksia aiheuta. SSH kuitenkin kasvuyhtiö ja haluaisin nähdä orgaanisen kasvun selkeää piristymistä, mitä mielestäni myös osakkeen arvostus vaatii.

13 tykkäystä

Olemme havainneet muutoksia asiakkaidemme tavassa hankkia ohjelmistoratkaisuja viimeisen kahden vuoden aikana. Suurten järjestelmähankintojen sijaan asiakkaamme hankkivat yhä useammin pienempiä osakokonaisuuksia, joita he laajentavat myöhemmin tarpeidensa mukaan. Erityisesti Yhdysvalloissa ja Euroopassa tilauspohjainen ohjelmistojen ostomalli on yleistynyt.

Toimitusjohtajan katsauksessa vaikutelma, että pyritään selittämään odotettua vaisumpaa liikevaihtoa tilausmallien muuttamisella asiakaslähtöisiksi. Aluksi asiakkaan tarvitsisi sitoutua vain vähän ja asiakkaan tilauskertmä kasvaisi vasta käyttöönoton edetessä. Kuulostaako tämä @Atte_Riikola selittelyltä vai onko uskottavaa? Siis, että myynti olisi vetänyt paremmin kuin liikevaihto antaa ymmärtää, mutta tuloutuminen painottuisi tulevaisuuteen. Saman tapaiset selitykset olivat Baswarella tiistaina.

Tuosta Q2 virheellisestä ARR lukemasta tulee kyllä taas foliohattufiilis. Lukujen oikeellisuus pitäisi olla talousjohtajan vastuulla ja talousjohtaja sitten Q2 jälkeen myi optioitaan ja sattumalta ollut virheellisen hyvä lukema tilauskertymässä.

Vaikka en usko, että tuo nyt merkittävästi olisi kurssiin vaikuttanut, mutta silti: tarkkuutta!

Oma fiilis lievä pettymys, mutta isossa kuvassa ei ihmeellistä. Tärkeintä olisi, että raha riittää R&D- ja myyntiinvestointeihin panostamiseen ja trendi jatkuisi kohti kiihtyvää kasvua.

6 tykkäystä

Orgaaninen liikevaihtokasvu Q3:lla oli selvä pettymys, mutta kiinnittäkääpä huomiota seuraaviin taselukuihin.

Saadut ennakot (pitkäaikaiset ja lyhytaikaiset):

30.6.2021: 5.4 Me

30.9.2021: 7.1 Me

→ QoQ-kasvu oikein hyvä 31 %. Kertoo, että uutta kauppaa ja renewaleja on saatu sisään Q3:lla ja niistä on päästy laskuttamaan ennakkomaksuja. Tämä tuloutuu liikevaihdoksi tulevina kvartaaleina. Taseessa Deltagon oli jo 100 %:sti mukana 30.6.2021, joten tämä kasvu on täysin orgaanista.

Myyntisaamiset:

30.6.2021: 4.1 Me

30.9.2021: 5.3 Me

→ Noin 30 % kasvu tässäkin ja kehitys linjassa saatujen ennakkojen kanssa. Suurin osa näistä saamisista pitäisi näkyä sisään tulevana kassavirtana Q3 alkupuoliskolla. SSH pääsee Q4:lla selvästi positiiviseen operatiiviseen kassavirtaan, vaikka Q4:lla ei tulisi sisään mitään muuta kuin nämä 5.3 miljoonan euron saamiset.

Näistä ekstrapoloiden QoQ-liikevaihdon voi odottaa kasvavan minimissään noin 30 % Q4:lla. Se tarkoittaisi 5.1 Me liikevaihtoa. Ylikin voidaan mennä, jos kauppaa saadaan loka-marraskuussa hyvin sisään.

Tunkelo sanoi puhelussa, että Q4 tulee olemaan “superkvartaali”. Olen aika luottavainen tässä Tunkeloon, koska data tukee nyt sitä.

Myös ohjeistus pidettiin ennallaan. Sen saavuttaminen edellyttää yli 1.5 miljoonan euron positiivista liiketoiminnan rahavirtaa Q4:lla ja arvioni mukaan yli 5 miljoonan euron liikevaihtoa. Ohjeistuksen saavuttaminen vaikuttaa varsin realistiselta.

16 tykkäystä

Minusta tuntuu, että SSH aina vaan lupailee ja lupailee. Tunkelon tullessa toimitusjohtajaksi ajattelin, että ehkä nyt saadaan muutos. Kuitenkin Tunkelo sanoi jo Q1 jälkeen, että koko vuoden osalta heillä on erittäin positiiviset näkymät. Sanoin myös, että äärettömän positiiviset. Omasta mielestäni en ole vielä nähnyt mitään erittäin positiivista saatikka äärettömän positiivista, enkä enää jaksa olla kovin luottavainen SSH:n lupauksiin, vaan olisi kiva saada tuloksia puheiden sijaan.

4 tykkäystä

Mielestäni vuosi on sujunut varsin hyvin, vaikka ei vielä tuloksessa näy. Tunkelo vaikuttaa erinomaiselta toimitusjohtajalta. Ei ole tähän asti puhunut ![]() :a ja ollut aina hyvin suora (jopa liiankin), joten olettaisin että näihin lausuntoihin voi luottaa. Mielestäni merkit puoltavat tätä myös, joskin toivoin kyllä parempaa Q3 rapsaa jo (joskaan en odottanut sitä).

:a ja ollut aina hyvin suora (jopa liiankin), joten olettaisin että näihin lausuntoihin voi luottaa. Mielestäni merkit puoltavat tätä myös, joskin toivoin kyllä parempaa Q3 rapsaa jo (joskaan en odottanut sitä).

Minusta Tunkelon esiintymiset Inderesin haastatteluissa ovat olleet vähemmän vakuuttavia. Ulkoiselta olemukseltaan hän näyttää juuri päiväunilta heränneeltä. Minulta ei heru lisäystä tähän positioon.

5 tykkäystä

Tästä siirtymästä isoista lisenssikaupoista kohti tilausmallia, jossa ohjelmiston käyttöä laajennetaan asiakasorganisaatiossa askel kerrallaan, on puhuttu jo useamman vuoden ajan. Tähän mennessä muutos on näkynyt viime vuosina ainakin lisenssimyynnin laskussa, vaikkakin iso syy tähän laskuun on ollut myös koronapandemia. Tähän mennessä tilausmyynnin liikevaihto (ilman Deltagonia) on absoluuttisin luvuin kasvanut vielä melko hitaasti.

Tulevina neljänneksinä tilanteen pitäisi kuitenkin alkaa asteittain parantua, mistä myös Q3:lla kasvaneet saadut ennakot osaltaan kertovat. Mielestäni ensi vuoden kasvunäytöt vahvistavat pitkälti, onko tarina uskottava vai ei. SSH on esimerkiksi tiedottanut jo useammasta merkittävästä PrivX-asiakkaasta, ja olettaisi näiden asiakkuuksien asteittain kasvavan merkittävämpään kokoluokkaan tuotteen käyttöönottojen laajentuessa asiakkaiden sisällä.

9 tykkäystä

Kerkesin katsoa tuon Tunkelon haastattelun yöllä kahdelta ja oli kyllä kova video. Suoraa puhetta ja hyviä vertauskuvia ![]() Mukava myös nähdä miten Tunkelon naama loisti kuin Naantalin aurinko. Suoruus huomattavasti mukavampaa näissä olosuhteissa. Napattu oli valaita, lohia ja muikkuja.

Mukava myös nähdä miten Tunkelon naama loisti kuin Naantalin aurinko. Suoruus huomattavasti mukavampaa näissä olosuhteissa. Napattu oli valaita, lohia ja muikkuja.

Kiitos myös @Atte_Riikola kun välitit foorumilta kysymyksiä eteenpäin. Yllätyin miten kattavasti ja seikkaperäisesti Tunkelo toimintaa avasi ja tämä oli erittäin mukava kuulla.

Also, nyt saatiin tähänkin virallinen vastaus.

En uskaltanut aiemmin mitään opponointiinsi vastata kun olin siinä ymmärryksessä että PrivX on SaaS, mutta kun SSH:n sivuilta kaivelin siitä tietoa niin sain ristiriitaisen kuvan. Siellä jossain vanhoissa infoissa jopa luki että se ei olisi, mikä aiheutti itselleni paljon harmaita hiuksia. Toimitusjohtaja kuitenkin tietää nämä asiat paremmin ja vastaus oli että sekä NQX että PrivX (pääosin) ovat SaaS ja SSH käytännössä täysin subscription based softatalo jo.

5 tykkäystä

Vähän semmoinen kuva jäi Tunkelosta että nyt aletaan olla pikku hiljaa jännän äärellä… kun peli saadaan auki ja saadaan näitä isoja kauppoja niin sillä on itseään ruokkiva vaikutus. Tyytyväinen asiakas on lopulta se paras markkinoija…

Kauan, kauan tässä on mennyt mutta nyt tuntuu että aika alkaisi olla kypsä ja askelmerkit valmiina… Toivottavasti tällä kertaa ruuti on kuivaa eikä ammus jää piippuun.

Varovaisen positiivisella fiiliksellän jään odottamaan tulevia kvartaaleja.

1 tykkäys

Kuuntelin Tunkelon haastattelun läpi, mutta en kyllä kuullut sanaa SaaS missään. Subscription based company kyllä joo, mutta se on eri asia kuin SaaS. Subscription meinaa vain tilauspohjaista, ja SaaS tarkoittaisi palvelua, jossa SSH tarjoaisi koko teknologian esim pilvestä ilman että asiakkaan sitä pitäisi itse asentaa minnekään. Kts esim tämä: SaaS vs. Subscription vs. Recurring Revenue Business Models

Jos taas olin vaan umpikuuro (sekin on mahdollista), niin viitsisitkö laittaa vielä missä kohdassa haastista Tunkelo tuon SaaS-jutun kertoi?

Edit: Q3 tiedotteessa SaaS mainitaan kahdesti, mutta siinä kontekstissa että SSH:n tuotteita voi käyttää SaaS ratkaisujen kanssa. Sinänsä softatalon ei ole pakko olla SaaS ollakseen menestyvä, mutta on hyvä olla tarkkana mikä se myyntimalli oikeasti on. Eikä kaikkia tuotteita voi SaaSina luontevasti edes tarjota (esim puolustussektori ei todnäk innostu julkipilvestä tulevasta SaaS:sta).

2 tykkäystä