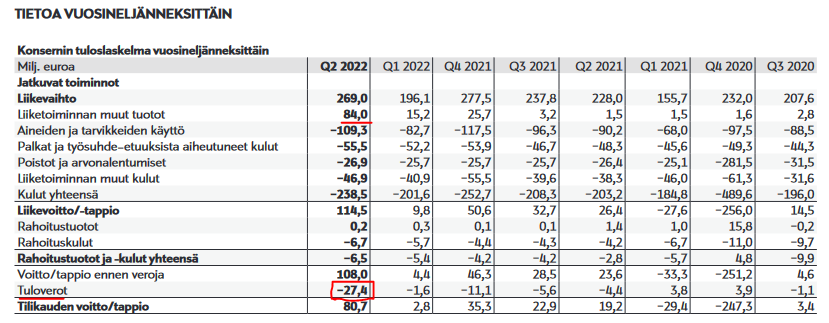

Onko nyt alakoululaiselle yksinkertaistettuna niin, että kiinteistöjen myyntivoittoja kvarttaalilta on 81,4 milj., joka näkyy Liiketoiminnan muut tuotot rivillä?

Ja sisältääkö sitten tämä maksettu tulovero -27,4 milj. myyntivoitosta maksettua veroa? Vai miksikös tulovero on verraten suuri vrt. edelliset kvarttaalit. Oliko näissä verotusasioissa jotain kiemuroita, kun toimitaan useassa maassa?

Eiköpä tuo myyntivoiton verotus silloin tule huomioitua alakoululaisenkin mielestä kahteen kertaan, jos sitä ei vähennetä sitten siitä oikaisusta, mutta huomioidaan tulopuolella? Vai onko niin ettei kiinteistöjen myyntivoitoista ole veroja maksettukaan ja tuloverot on jotain muuta?

“Jos verovaikutus olisi otettu huomioon, oikaistu osakekohtainen tulos toisella vuosineljänneksellä olisi sen sijaan ollut 0,14 euroa verrattuna tällä hetkellä raportoituun 0,01 euroon.”

Hyvä, että tuli selvennys! Vaikka tossakin tiedotteessa mielestäni väärin sanottu asia:

“Stockmann on laskenut tunnusluvun osakekohtainen tulos (EPS) johdonmukaisesti aikaisemman raportoinnin mukaisesti, eli ilman kertaluonteisten erien verovaikutusta.”

Tunnuslukuhan oli laskettu nimenomaan kertaluonteisten erien verovaikutusten kanssa, eli toisin sanoen “ilman kertaluonteisten erien verovaikutusten vähentämistä”.

Mutta tuosta 0,14 eurosta asia tulee kyllä selväksi.

Luetaan ne tiedotteet kokonaan. Eli ei pitäisi olla ennen 26.7.

Konversio-osakkeet rekisteröidään kaupparekisteriin arviolta 22.7.2022 ja kirjataan merkitsijöiden arvo-osuustileille arviolta 26.7.2022. Konversio-osakkeet tuottavat niiden rekisteröimisestä ja arvo-osuustilille kirjaamisesta lähtien samat oikeudet kuin Yhtiön muut osakkeet.

Stockmann tulee lisäksi tänään jättämään hakemuksen Konversio-osakkeiden ottamiseksi kaupankäynnin kohteeksi Nasdaq Helsinki Oy:n päälistalla. Kaupankäynnin Konversio-osakkeilla odotetaan alkavan arviolta 26.7.2022 kaupankäyntitunnuksella “STOCKA”.

Hyvä, että oikaisu tuli eritoten kun ehti ostaa osakkeita ennen oikaisua mutta ei toi oikaisukaan nyt ihan maaliin vie, olisivat samalla voineet mainita et edellisvuoden vastaavalla kvarterilla osakemäärä oli vain 75m eli alle puolet nykyisestä ja siten oikea OIKAISTU eps silloin olisi ollut 13c. Sitten luvut alkaisi olemaan vertailukelpoisia

Lindexin Q2 2022 oli ehkä pettymys jos miettii että huhtikuussa 2022 kasvua edellisen vuoden huhtikuuhun oli 34%. Huhtikuu 2021 oli kuitenkin poikkeuksellisen huono. Jo Q1 webcastissa johto kommentoi että kasvua 2019 huhtikuuhun oli 20%. No, Q2 2022 oli 22% vahvempi kuin Q2 2019. Eli toukokuu ja kesäkuu oli myös vahvoja 2019 vastaaviin kuukausiin verrattuna. Viime vuoden toukokuu ja kesäkuu olivat Lindexin osalta vain poikkeuksellisen kovia. Markkinat ekstrapoloivat huhtikuun kasvua koko kvartterille. Myönnän että toivoin myös itse vähän vahvempaa kasvua mutta eihän se todellakaan ollut katastrofi.

Tässä vielä näkyy. Q2 2021 vahvempi kuin Q2 2019. Se vähän hämäsi kun huhtikuu 2022 oli niin vahva suhteessa edellisvuoteen. 20% kasvu Q2 2019 luvusta olisi tuonut 185m liikevaihtoa. Toukokuu ja kesäkuu 2022 kasvoivat siis enemmän vs huhtikuu 2019 jotta päästiin 22% kasvuun.

Kurssi oli pohjilla 2.35€ per osake. Market cap kun otetaan huomioon uudet reilut 1.1m osaketta oli 366m. EV 248m ilman disputed claims.

Susanne tosin kommentoi että verkkokaupan marginaali on brick-and-mortaria korkeampi. Toisaalta Q2 saavutettiin ennätysmarginaali vaikka kivijalkamyymälöiden liikevaihto kasvoi 23.1% vs verkkokauppa kutistui 3%. Lisäksi vahva USD aiheutti marginaaliin vastatuulta (mikä toki tulee vaikuttamaan myös Q3).

Lisäys: Sori että näin paljon numeroita. Rakastan numeroita. Jo pienenä poikana kirjottelin vihkoon talteen miesten 50km hiihdon väliaikoja, mäkihyppytuloksia, tennistuloksia…

Toivotaan nyt, että päästään saneerauksesta mahdollisimman pian pois! Uskon, että se on juuri se saneeraus. mikä pitää osaketta alhaalla! Jos oikeen käräjöimään lähdetään, niin Latvasen mukaan voi mennä neljäkin vuotta, että saadaan kaikki taputeltua! Katotaan nyt, jos jossain kohtaa on enää yksi velkoja, niin voi kukkaron nyörit vähän aueta! Jos joku on tietää riidanalaisten velkojen etenemisestä, niin voi kommentoida tähän, kiitos!

-Johtuisko näytetyn tuloksen tarkoituksellinen minimointi siitä että saneerauksessa on annettu alhaisia arvioita tuloksesta jotta saadaan edullinen sopimus velkojien kanssa. Tai ihan vaan sopimuksiin pääsyä helpottamaan. Voin olla hankala vaatia velkojilta massiivista velkojen anteeksiantoa heikon taloudellisen tilanteen vuoksi, ja tehdä samaan aikaan huipputulosta.

Olisi aika ihme jos vaadit miljoonia toiselta yhtiöltä, etkä osaa tarkistaa vaikka heidän kassavarojaan, joka kuitenkin kertoo maksuvalmiudesta paremmin kuin yhden kvartaalin oikaistu EPS

Lindexin oikaistu liikevoitto lienee matkalla kohti 100 meur tänä vuonna. Kasvu on ollut huikeaa, kun 2017 vastaava luku oli 16,1 meur.

Miten näette Lindexin potentaalin tulevina vuosina - jotain siellä selvästi tehdään oikein, kun kasvu on ollut näin hyvää. Missä voitaisiin mennä 3-5 vuoden päästä? Tiedättekö, onko yhtiöllä ääneen lausuttua pidemmän aikavälin suunnitelmaa/strategiaa Lindexille?

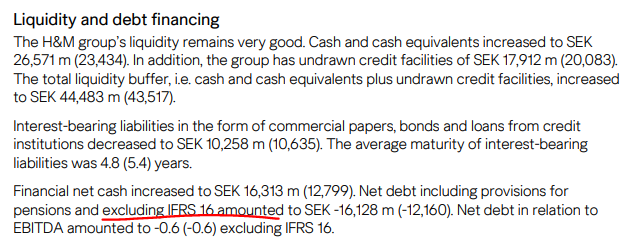

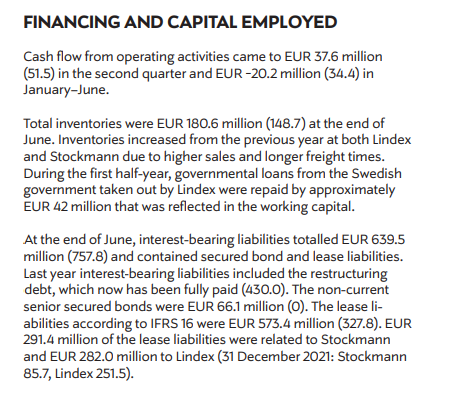

Ehdotin Annelielle että raportoivat seuraavassa osavuosikatsauksessa “oikeat velat” velkoina ja vuokravastuut erikseen jotta kaikki ymmärtävät mitkä ovat todellisia velkoja ja mitkä ovat osa operatiivista liiketoimintaa. Tasan samalla kuin H&M.

H&M. Puhuvat vuokravastuista excluding IFRS16:

Stockmann nyt:

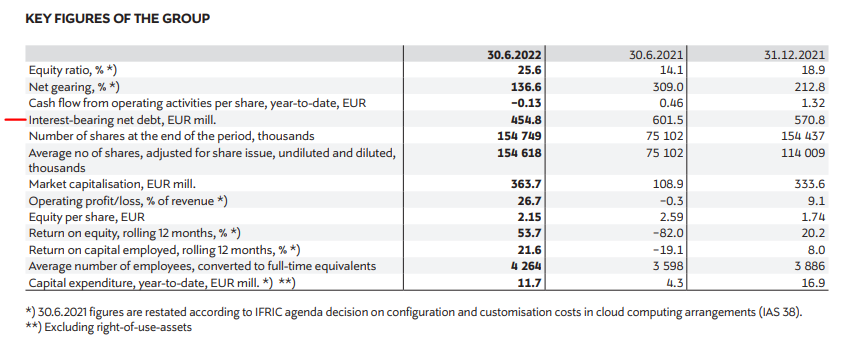

Stockmann nyt (Key figureissa näkyy interest-bearing debtinä myös vuokravastuut):

Number of shares: 155.9m (including new shares of over 1.1m)

Share price: EUR 2.55

Market Cap: EUR 397m

Cash and cash equivalents: EUR 185m

Long-term & short-term debt: EUR 66m

Net debt: -119m (excluding IFRS leases)

Enterprise value: EUR 278m (excluding IFRS leases and disputed claims)

Trailing 12m adj. EBIT: EUR 100m (FOR LINDEX)

EV/EBIT: 2.8x (excluding IFRS leases and disputed claims)

I’m quite confident that IF Lindex would be listed in Sweden as a single entity, even in today’s macro environment, Lindex would reach a multiple of 8-10x EV/EBIT, thus reaching an enterprise value of EUR 800m to EUR 1bn. Lindex is a very well-known brand in Sweden and considered as a defensive business. And when it comes to H&M, the company hasn’t really shown any growth over the past years and their operating margin has been on a decline over the same period.

Tämän vuoksi tarvittaisiin lisää seurantaa Stockmannille (Inderes?). Surullinen tilanne, kun OP luo omat ennusteet ja sitten niitä seurataan vähän liiankin tarkasti. Tuosta voisi melkein joku soittaa tai laittaa viestiä OP:n pääanalyytikolle.

Luulisin että Häyhä tai pääanalyytikko Saari lukevat tätä palstaa, Häyhä on vetänyt niin vihkoon omat analyysinsä Stokkasta että se on siinä ja siinä voiko sitä edes analyysiksi kutsua. Jos ei osaa edes IFRS16 oikaisuja tehdä niin ollaan jo valmiiksi todella syvissä ongelmissa ennenkuin on edes yritetty analysoida itse busineksen kehitystä.

Stokkalle on todellinen ongelma että siellä on Häyhän kaltainen sankari tekemässä ainoana analyysiä, hän vetää täysin vihkoon ja sitten Kauppalehden kaltaiset - valitettavan paljon seuratut - roskalehdet vetävät otsikot tämän surkean analyysin perustella.

Eli kyllä, lisää seurantaa tarvittaisiin. Mistäköhän sellaista löytyisi, pitääpä miettiä.

Q22022 adjEBIT ennusteet (meur) olivat:

OP 41,0

SEB 21,6

Toteutunut 35,4

Q32022 ennusteet (meur) ovat:

OP 29,0

SEB 24,8

Q32021 oli 33,3

Q42022 ennusteet (meur) ovat:

OP 30,0

SEB 27,0

Q42021 oli 29,6

Koko vuoden ennusteet (meur):

OP 96

SEB 69.7 (Lindex 80.7)

Toteutunut tähän mennessä H1:llä: 31.7

Johtopäätöksiä: OP odotti vahvaa q2:sta, muttei kasvua loppu vuodelle. SEB on odottanut pehmeitä lukuja joka kvartaalille.

OP:n koko vuoden ennustukseen Stockmannilla on vieläkin hyvät mahdollisuudet, ei tarvitse kuin parantaa hieman viime vuodesta. SEB:n vuoden ennustuksen alittamiseen pitää varmaan jo moni asia mennä vikaan.

Webcastissa Lindexin CEO sanoi, että heinäkuu näyttää “pretty good”. Tulkitsen sen tarkoittavan, että ainakin viime vuoden tasolla mennään. Stockmann retailin puolesta Latvala taas sanoi myynnin “piristyneen huomattavasti” tms, joten sieltä voisi odottaa viime vuotta parempia lukuja.

Toki kuluttajakäyttäytyminen on jokseenkin arvaamatonta ja inflaatio saattaa nakertaa marginaaleja.

Sinänsä jos tunnusluvuista irrotetaan vuokravastuut niin tunnuslukuhan on virheellinen. Tekstiosuudessa tuota voisi kuitenkin mielestäni hieman selkeämmin avata.

Adjusted numeroissa voidaan käyttää omaa harkintaa eli IFRS16 oikaisut tekemällä ei tule tunnusluvusta virheellistä kunhan vain ilmoittaa miten oikaisut on tehty. Amerikoissahan tämä oikaisu-kulttuuri/taiteilu on paljon pidemmällä eikä sinne ole tarpeellista mennä, tärkeätä on saada luvuista olennainen ja vertailukelpoinen tieto esiin.

Jos ei IFRS16 kiinteistö yms säädöksiä oikaise niin luvut ovat karmean harhaanjohtavia.

Lindexin toiminta veturina on aiheuttanut spekulaatiota vaateketjun mahdollisesta irtautumisesta Stockmann Groupista. Nähdäänkö jakautuminen lähitulevaisuudessa?

”Olisi osakkeenomistajien edun mukaista jos Lindex jakautuisi erilleen. Matalamman riskiprofiilin Lindex saisi itsenäisenä toimia ilman riskiä tavaratalotoiminnan rahoittamisesta. En halua kuitenkaan spekuloida, millaisia päätöksiä johto tekee.”

Kantola uskoo Stockmannin pärjäävän myös ilman Lindexiä. Toiminta pienenee, mutta Kantola ei näe tätä ongelmana.

Luulisi että suunnitelmat on valmiina ja odotetaan vaan viimeisten vuokra keissien taputtelua niin lindexin arvo päästään realisoimaan? Eihän sellaista nyt voi mitenkään spekuloida webcasteissä vaikka kuinka kysytään.

Riittäisi kun Latvanen saisi edes sanottua että tavoitteena on shareholder valuen maksimoiminen, se riittäisi koodisanaksi että tämä optio on pöydällä odottamassa.