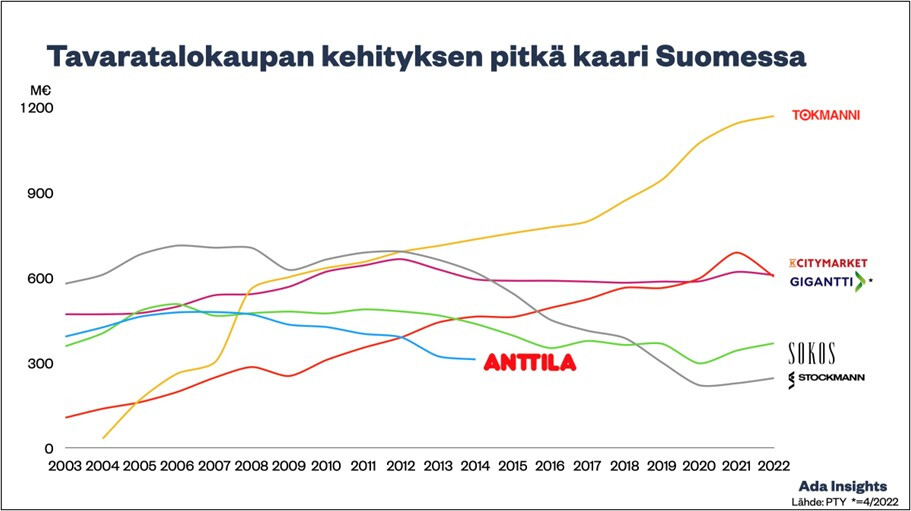

Kaupan alan asiantuntija Arhi Kivilahti on kirjoittanut kuukausi sitten ihan mielenkiintoisen artikkelin tavaratalojen murroksesta.

Jutusta löytyy ihan mielenkiintoinen kuvaaja.

Tässä muutamia nostoja.

Viime aikoina menestyneet ovat keskittyneet erilaisiin asiakasryhmiin

"Halpatavaratalot olivat yksi ”Innovator’s Dilemma” -kirjan esimerkeistä. Ne tulivat markkinaan myymälöillä jotka olivat pelkistetympiä kuin perinteiset tavaratalot, myivät tuotteita, jotka olivat huonompilaatuisia ja palvelivat matalatuloisempia asiakkaita.

Näistä syistä perinteiset tavaratalot eivät kiinnittäneet huomiota halpatavarataloihin, vaan keskittyivät parhaisiin asiakkaisiinsa. Halpa hinta kuitenkin puhutteli tiettyä asiakasryhmää. Kehittyessään halpatavaratalot paransivat laatuaan houkutellen yhä suurempaa asiakaskuntaa, usein yhä halvemmilla hinnoilla. Osa halpatavarataloista myös alkoi myydä yhä laadukkaampia tuotteita. Pikku hiljaa ne ottivat yhä suuremman osan perinteisten tavaratalojen markkinasta."

Harmi, kun Prisman kehitys ei ole kuvaajassa sillä hän kirjoittaa näin.

“Todellisuudessa Tokmannin ja Prisman kaltaiset kauppaketjut ovat nousseet maamme suurimpien käyttötavarakaupan ketjujen joukkoon. Kun asiakas ostaa kodin tarvikkeita Tokmannilta tai perusvaatteita Prismasta, on se usein pois tavaratalon myynnistä. Etenkin Prisma on vahvasti läsnä suurissa kaupungeissa. Tavaratalojen perinteiset asiakasryhmät, kuten keskiluokkaiset perheet, ovat myös Prismalle tärkeitä ruokakaupan asiakkaita.”

Tulevaisuuttakin pohditaan:

“Verkkokauppa voisi kuitenkin olla myös iso mahdollisuus laajentaa asiakaskuntaa niin uusiin asiakasryhmiin kuin myös uusille alueille. Tavaratalokaupassa edelläkävijät, kuten John Lewis Englannissa, ovat rakentaneet verkkokaupasta merkittävän osan (50+%) liiketoimintaa. Samaan aikaan Suomessa verkkokaupan hyödyntäminen on ollut vähäisempää. Tässä olisi iso hyödyntämätön myyntipotentiaali.”

Stockmann ja Lindex on viime aikoina pyrkinyt kasvattamaan jäsenasiakkaidensa määrää. Tämän yhdessä valmistuvan modernin peltihallin kanssa voisi ajatella edistävän verkkokaupan kehittämistä.

Lankeaako Stockmann tähän kategoriaan?

"Maailmalla on paljon esimerkkejä tavarataloista, jotka eivät ole kyenneet palaamaan entisaikojen loistoonsa. Erikoiskaupan suuret valikoimat pitänevät huolen siitä, että tavaratalot eivät kykene enää tarjoamaan ”kaikkea saman katon alta” -strategiaansa. Tämä on johtanut siihen, että moni tavaratalo-yhtiö on keskittynyt entistä enemmän muotikauppaan ja kosmetiikkaan, ja usein verraten hienoilla brändeillä. Nämä tavaratalot ovat jättäneet taakseen keskiluokkaisen asiakasluokan ostovoiman ja keskittäneet voimansa keskustojen turisteihin sekä vauraampiin asiakkaisiin.

Tässä mallissa palvelun ja kokemuksellisuuden merkitys korostuu hinnan jäädessä sivuun. Mitä enemmän tavaratalot satsaavat vauraampiin asiakkaisiin, sitä pienemmiksi käyvät myös heidän kohdeasiakasryhmänsä. Lisäksi kokemuksellisessa päässä tavaratalot ovat saaneet uuden kilpailijan brändien omista myymälöistä. Niken ja Applen johdolla suuret brändit ovat rakentaneet entistä hienompia ja kokemuksellisempia myymälöitä.

Jotkut tavarataloketjut ovat pitäneet kiinni keskiluokkaisemmista asiakkaistaan. Näillä ketjuilla usein kategorioiden kirjo on hieman laveampi. Monella ruoka on myös tärkeässä roolissa."